Законы распределения случайных величин задачи

Дискретные случайные величины

Случайной величиной называют переменную величину, которая в результате каждого испытания принимает одно заранее неизвестное значение, зависящее от случайных причин. Случайные величины обозначают заглавными латинскими буквами: $X,\ Y,\ Z,\ \dots $ По своему типу случайные величины могут быть дискретными и непрерывными.

Дискретная случайная величина — это такая случайная величина, значения которой могут быть не более чем счетными, то есть либо конечными, либо счетными. Под счетностью имеется ввиду, что значения случайной величины можно занумеровать.

Пример 1. Приведем примеры дискретных случайных величин:

а) число попаданий в мишень при $n$ выстрелах, здесь возможные значения $0,\ 1,\ \dots ,\ n$.

б) число выпавших гербов при подкидывании монеты, здесь возможные значения $0,\ 1,\ \dots ,\ n$.

в) число прибывших кораблей на борт (счетное множество значений).

г) число вызовов, поступающих на АТС (счетное множество значений).

1. Закон распределения вероятностей дискретной случайной величины.

Дискретная случайная величина $X$ может принимать значения $x_1,\dots ,\ x_n$ с вероятностями $p\left(x_1\right),\ \dots ,\ p\left(x_n\right)$. Соответствие между этими значениями и их вероятностями называется законом распределения дискретной случайной величины. Как правило, это соответствие задается с помощью таблицы, в первой строке которой указывают значения $x_1,\dots ,\ x_n$, а во второй строке соответствующие этим значениям вероятности $p_1,\dots ,\ p_n$.

$\begin

\hline

X_i & x_1 & x_2 & \dots & x_n \\

\hline

p_i & p_1 & p_2 & \dots & p_n \\

\hline

\end

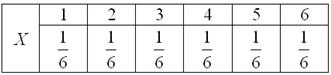

Пример 2. Пусть случайная величина $X$ — число выпавших очков при подбрасывании игрального кубика. Такая случайная величина $X$ может принимать следующие значения $1,\ 2,\ 3,\ 4,\ 5,\ 6$. Вероятности всех этих значений равны $1/6$. Тогда закон распределения вероятностей случайной величины $X$:

$\begin

\hline

1 & 2 & 3 & 4 & 5 & 6 \\

\hline

1/6 & 1/6 & 1/6 & 1/6 & 1/6 & 1/6 \\

\hline

\end

Замечание. Поскольку в законе распределения дискретной случайной величины $X$ события $1,\ 2,\ \dots ,\ 6$ образуют полную группу событий, то в сумме вероятности должны быть равны единице, то есть $\sum

2. Математическое ожидание дискретной случайной величины.

Математическое ожидание случайной величины задает ее «центральное» значение. Для дискретной случайной величины математическое ожидание вычисляется как сумма произведений значений $x_1,\dots ,\ x_n$ на соответствующие этим значениям вероятности $p_1,\dots ,\ p_n$, то есть: $M\left(X\right)=\sum^n_

Свойства математического ожидания $M\left(X\right)$:

- $M\left(X\right)$ заключено между наименьшим и наибольшим значениями случайной величины $X$.

- Математическое ожидание от константы равно самой константе, т.е. $M\left(C\right)=C$.

- Постоянный множитель можно выносить за знак математического ожидания: $M\left(CX\right)=CM\left(X\right)$.

- Математическое ожидание суммы случайных величин равно сумме их математических ожиданий: $M\left(X+Y\right)=M\left(X\right)+M\left(Y\right)$.

- Математическое ожидание произведения независимых случайных величин равно произведению их математических ожиданий: $M\left(XY\right)=M\left(X\right)M\left(Y\right)$.

Пример 3. Найдем математическое ожидание случайной величины $X$ из примера $2$.

Можем заметить, что $M\left(X\right)$ заключено между наименьшим ($1$) и наибольшим ($6$) значениями случайной величины $X$.

Пример 4. Известно, что математическое ожидание случайной величины $X$ равно $M\left(X\right)=2$. Найти математическое ожидание случайной величины $3X+5$.

Используя вышеуказанные свойства, получаем $M\left(3X+5\right)=M\left(3X\right)+M\left(5\right)=3M\left(X\right)+5=3\cdot 2+5=11$.

Пример 5. Известно, что математическое ожидание случайной величины $X$ равно $M\left(X\right)=4$. Найти математическое ожидание случайной величины $2X-9$.

Используя вышеуказанные свойства, получаем $M\left(2X-9\right)=M\left(2X\right)-M\left(9\right)=2M\left(X\right)-9=2\cdot 4-9=-1$.

3. Дисперсия дискретной случайной величины.

Возможные значения случайных величин с равными математическими ожиданиями могут по-разному рассеиваться вокруг своих средних значений. Например, в двух студенческих группах средний балл за экзамен по теории вероятностей оказался равным 4, но в одной группе все оказались хорошистами, а в другой группе — только троечники и отличники. Поэтому возникает необходимость в такой числовой характеристике случайной величины, которая бы показывала разброс значений случайной величины вокруг своего математического ожидания. Такой характеристикой является дисперсия.

Дисперсия дискретной случайной величины $X$ равна:

В англоязычной литературе используются обозначения $V\left(X\right),\ Var\left(X\right)$. Очень часто дисперсию $D\left(X\right)$ вычисляют по формуле $D\left(X\right)=\sum^n_

Свойства дисперсии $D\left(X\right)$:

- Дисперсия всегда больше или равна нулю, т.е. $D\left(X\right)\ge 0$.

- Дисперсия от константы равна нулю, т.е. $D\left(C\right)=0$.

- Постоянный множитель можно выносить за знак дисперсии при условии возведения его в квадрат, т.е. $D\left(CX\right)=C^2D\left(X\right)$.

- Дисперсия суммы независимых случайных величин равна сумме их дисперсий, т.е. $D\left(X+Y\right)=D\left(X\right)+D\left(Y\right)$.

- Дисперсия разности независимых случайных величин равна сумме их дисперсий, т.е. $D\left(X-Y\right)=D\left(X\right)+D\left(Y\right)$.

Пример 6. Вычислим дисперсию случайной величины $X$ из примера $2$.

Пример 7. Известно, что дисперсия случайной величины $X$ равна $D\left(X\right)=2$. Найти дисперсию случайной величины $4X+1$.

Используя вышеуказанные свойства, находим $D\left(4X+1\right)=D\left(4X\right)+D\left(1\right)=4^2D\left(X\right)+0=16D\left(X\right)=16\cdot 2=32$.

Пример 8. Известно, что дисперсия случайной величины $X$ равна $D\left(X\right)=3$. Найти дисперсию случайной величины $3-2X$.

Используя вышеуказанные свойства, находим $D\left(3-2X\right)=D\left(3\right)+D\left(2X\right)=0+2^2D\left(X\right)=4D\left(X\right)=4\cdot 3=12$.

4. Функция распределения дискретной случайной величины.

Способ представления дискретной случайной величины в виде ряда распределения не является единственным, а главное он не является универсальным, поскольку непрерывную случайную величину нельзя задать с помощью ряда распределения. Существует еще один способ представления случайной величины — функция распределения.

Функцией распределения случайной величины $X$ называется функция $F\left(x\right)$, которая определяет вероятность того, что случайная величина $X$ примет значение, меньшее некоторого фиксированного значения $x$, то есть $F\left(x\right)=P\left(X 6$, то $F\left(x\right)=P\left(X=1\right)+P\left(X=2\right)+P\left(X=3\right)+P\left(X=4\right)+P\left(X=5\right)+P\left(X=6\right)=1/6+1/6+1/6+1/6+1/6+1/6=1$.

График функции распределения $F\left(x\right)$:

www.wikimatik.ru

Законы распределения дискретных случайных величин

Можно выделить наиболее часто встречающиеся законы распределения дискретных случайных величин:

- Биномиальный закон распределения

- Пуассоновский закон распределения

- Геометрический закон распределения

- Гипергеометрический закон распределения

Для данных распределений дискретных случайных величин расчет вероятностей их значений, а также числовых характеристик (математическое ожидание, дисперсия, и т.д.) производится по определенных «формулам». Поэтому очень важно знать данные типы распределений и их основные свойства.

1. Биномиальный закон распределения.

Дискретная случайная величина $X$ подчинена биномиальному закону распределения вероятностей, если она принимает значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=C^k_n\cdot p^k\cdot <\left(1-p\right)>^

$\begin

\hline

X_i & 0 & 1 & \dots & n \\

\hline

p_i & P_n\left(0\right) & P_n\left(1\right) & \dots & P_n\left(n\right) \\

\hline

\end

Для такой случайной величины математическое ожидание $M\left(X\right)=np$, дисперсия $D\left(X\right)=np\left(1-p\right)$.

Пример. В семье двое детей. Считая вероятности рождения мальчика и девочки равными $0,5$, найти закон распределения случайной величины $\xi $ — числа мальчиков в семье.

Пусть случайная величина $\xi $ — число мальчиков в семье. Значения, которые может принимать $\xi :\ 0,\ 1,\ 2$. Вероятности этих значений можно найти по формуле $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot <\left(1-p\right)>^

Тогда закон распределения случайной величины $\xi $ есть соответствие между значениями $0,\ 1,\ 2$ и их вероятностями, то есть:

Сумма вероятностей в законе распределения должна быть равна $1$, то есть $\sum _

Математическое ожидание $M\left(\xi \right)=np=2\cdot 0,5=1$, дисперсия $D\left(\xi \right)=np\left(1-p\right)=2\cdot 0,5\cdot 0,5=0,5$, среднее квадратическое отклонение $\sigma \left(\xi \right)=\sqrt

2. Закон распределения Пуассона.

Если дискретная случайная величина $X$ может принимать только целые неотрицательные значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=<<<\lambda >^k>\over

Замечание. Особенность этого распределения заключается в том, что мы на основании опытных данных находим оценки $M\left(X\right),\ D\left(X\right)$, если полученные оценки близки между собой, то у нас есть основание утверждать, что случайная величина подчинена закону распределения Пуассона.

Пример. Примерами случайных величин, подчиненных закону распределения Пуассона, могут быть: число автомашин, которые будут обслужены завтра автозаправочной станцией; число бракованных изделий в произведенной продукции.

Пример. Завод отправил на базу $500$ изделий. Вероятность повреждения изделия в пути равна $0,002$. Найти закон распределения случайной величины $X$, равной числу поврежденных изделий; чему равно $M\left(X\right),\ D\left(X\right)$.

Пусть дискретная случайная величина $X$ — число поврежденных изделий. Такая случайная величина подчинена закону распределения Пуассона с параметром $\lambda =np=500\cdot 0,002=1$. Вероятности значений равны $P\left(X=k\right)=<<<\lambda >^k>\over

Закон распределения случайной величины $X$:

Для такой случайной величины математическое ожидание и дисперсия равным между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Геометрический закон распределения.

Если дискретная случайная величина $X$ может принимать только натуральные значения $1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=p<\left(1-p\right)>^

Пример. Примерами случайных величин, имеющих геометрическое распределение, могут быть: число выстрелов до первого попадания в цель; число испытаний прибора до первого отказа; число бросаний монеты до первого выпадения орла и т.д.

Математическое ожидание и дисперсия случайной величины, подчиненной геометрическому распределению, соответственно равны $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right)/p^2$.

Пример. На пути движения рыбы к месту нереста находится $4$ шлюза. Вероятность прохода рыбы через каждый шлюз $p=3/5$. Построить ряд распределения случайной величины $X$ — число шлюзов, пройденных рыбой до первого задержания у шлюза. Найти $M\left(X\right),\ D\left(X\right),\ \sigma \left(X\right)$.

Пусть случайная величина $X$ — число шлюзов, пройденных рыбой до первого задержания у шлюза. Такая случайная величина подчинена геометрическому закону распределения вероятностей. Значения, которые может принимать случайная величина $X:$ 1, 2, 3, 4. Вероятности этих значений вычисляются по формуле: $P\left(X=k\right)=pq^

Тогда ряд распределения случайной величины $X$:

$\begin

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\left(X_i\right) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end

$M\left(X\right)=\sum^n_

Среднее квадратическое отклонение:

4. Гипергеометрический закон распределения.

Если $N$ объектов, среди которых $m$ объектов обладают заданным свойством. Случайных образом без возвращения извлекают $n$ объектов, среди которых оказалось $k$ объектов, обладающих заданным свойством. Гипергеометрическое распределение дает возможность оценить вероятность того, что ровно $k$ объектов в выборке обладают заданным свойством. Пусть случайная величина $X$ — число объектов в выборке, обладающих заданным свойством. Тогда вероятности значений случайной величины $X$:

Замечание. Статистическая функция ГИПЕРГЕОМЕТ мастера функций $f_x$ пакета Excel дает возможность определить вероятность того, что определенное количество испытаний будет успешным.

$f_x\to $ статистические $\to $ ГИПЕРГЕОМЕТ $\to $ ОК. Появится диалоговое окно, которое нужно заполнить. В графе Число_успехов_в_выборке указываем значение $k$. Размер_выборки равен $n$. В графе Число_успехов_в_совокупности указываем значение $m$. Размер_совокупности равен $N$.

Математическое ожидание и дисперсия дискретной случайной величины $X$, подчиненной геометрическому закону распределения, соответственно равны $M\left(X\right)=nm/N$, $D\left(X\right)=<

Пример. В кредитном отделе банка работают 5 специалистов с высшим финансовым образованием и 3 специалиста с высшим юридическим образованием. Руководство банка решило направить 3 специалистов Для повышения квалификации, отбирая их в случайном порядке.

а) Составьте ряд распределения числа специалистов с высшим финансовым образованием, которые могут быть направлены на повышение квалификации;

б) Найдите числовые характеристики этого распределения.

Пусть случайная величина $X$ — число специалистов с высшим финансовым образованием среди трех отобранных. Значения, которые может принимать $X:0,\ 1,\ 2,\ 3$. Данная случайная величина $X$ распределена по гипергеометрическому распределению с параметрами: $N=8$ — размер совокупности, $m=5$ — число успехов в совокупности, $n=3$ — размер выборки, $k=0,\ 1,\ 2,\ 3$ — число успехов в выборке. Тогда вероятности $P\left(X=k\right)$ можно рассчитать по формуле: $P(X=k)=

Тогда ряд распределения случайной величины $X$:

$\begin

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end

Рассчитаем числовые характеристики случайной величины $X$ по общим формулам гипергеометрического распределения.

www.wikimatik.ru

Случайные величины. Дискретная случайная величина.

Математическое ожидание

Второй раздел по теории вероятностей посвящён случайным величинам, которые незримо сопровождали нас буквально в каждой статье по теме. И настал момент чётко сформулировать, что же это такое:

Случайной называют величину, которая в результате испытания примет одно и только одно числовое значение, зависящее от случайных факторов и заранее непредсказуемое.

Случайные величины, как правило, обозначают через  *, а их значения – соответствующими маленькими буквами с подстрочными индексами, например,

*, а их значения – соответствующими маленькими буквами с подстрочными индексами, например,  .

.

* Иногда используют  , а также греческие буквы

, а также греческие буквы

Пример встретился нам на первом же уроке по теории вероятностей, где мы фактически рассмотрели следующую случайную величину:

– количество очков, которое выпадет после броска игрального кубика.

– количество очков, которое выпадет после броска игрального кубика.

В результате данного испытания выпадет одна и только грань, какая именно – не предсказать (фокусы не рассматриваем); при этом случайная величина  может принять одно из следующий значений:

может принять одно из следующий значений:

.

.

– количество мальчиков среди 10 новорождённых.

– количество мальчиков среди 10 новорождённых.

Совершенно понятно, что это количество заранее не известно, и в очередном десятке родившихся детей может оказаться:

, либо

, либо  мальчиков – один и только один из перечисленных вариантов.

мальчиков – один и только один из перечисленных вариантов.

И, дабы соблюсти форму, немного физкультуры:

– дальность прыжка в длину (в некоторых единицах).

– дальность прыжка в длину (в некоторых единицах).

Её не в состоянии предугадать даже мастер спорта 🙂

Тем не менее, ваши гипотезы?

Коль скоро, множество действительных чисел бесконечно, то случайная величина  может принять бесконечно много значений из некоторого промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

может принять бесконечно много значений из некоторого промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

Таким образом, случайные величины целесообразно разделить на 2 большие группы:

1) Дискретная (прерывная) случайная величина – принимает отдельно взятые, изолированные значения. Количество этих значений конечно либо бесконечно, но счётно.

…нарисовались непонятные термины? Срочно повторяем основы алгебры!

2) Непрерывная случайная величина – принимает все числовые значения из некоторого конечного или бесконечного промежутка.

Примечание: в учебной литературе популярны аббревиатуры ДСВ и НСВ

Сначала разберём дискретную случайную величину, затем – непрерывную.

Закон распределения дискретной случайной величины

– это соответствие между возможными значениями этой величины и их вероятностями. Чаще всего закон записывают таблицей:

Довольно часто встречается термин ряд распределения, но в некоторых ситуациях он звучит двусмысленно, и поэтому я буду придерживаться «закона».

А теперь очень важный момент: поскольку случайная величина  обязательно примет одно из значений

обязательно примет одно из значений  , то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

, то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

или, если записать свёрнуто:

Так, например, закон распределения вероятностей выпавших на кубике очков имеет следующий вид:

Возможно, у вас сложилось впечатление, что дискретная случайная величина может принимать только «хорошие» целые значения. Развеем иллюзию – они могут быть любыми:

Некоторая игра имеет следующий закон распределения выигрыша:

Найти

…наверное, вы давно мечтали о таких задачах 🙂 Открою секрет – я тоже. В особенности после того, как завершил работу над теорией поля.

Решение: так как случайная величина  может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

Разоблачаем «партизана»:

– таким образом, вероятность выигрыша

– таким образом, вероятность выигрыша  условных единиц составляет 0,4.

условных единиц составляет 0,4.

Контроль:  , в чём и требовалось убедиться.

, в чём и требовалось убедиться.

Ответ:

Не редкость, когда закон распределения требуется составить самостоятельно. Для этого используют классическое определение вероятности, теоремы умножения / сложения вероятностей событий и другие фишки тервера:

В коробке находятся 50 лотерейных билетов, среди которых 12 выигрышных, причём 2 из них выигрывают по 1000 рублей, а остальные – по 100 рублей. Составить закон распределения случайной величины  – размера выигрыша, если из коробки наугад извлекается один билет.

– размера выигрыша, если из коробки наугад извлекается один билет.

Решение: как вы заметили, значения случайной величины принято располагать в порядке их возрастания. Поэтому мы начинаем с самого маленького выигрыша, и именно  рублей.

рублей.

Всего таковых билетов 50 – 12 = 38, и по классическому определению:

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

С остальными случаями всё просто. Вероятность выигрыша  рублей составляет:

рублей составляет:

И для  :

:

Проверка:  – и это особенно приятный момент таких заданий!

– и это особенно приятный момент таких заданий!

Ответ: искомый закон распределения выигрыша:

Следующее задание для самостоятельного решения:

Вероятность того, что стрелок поразит мишень, равна  . Составить закон распределения случайной величины

. Составить закон распределения случайной величины  – количества попаданий после 2 выстрелов.

– количества попаданий после 2 выстрелов.

…я знал, что вы по нему соскучились 🙂 Вспоминаем теоремы умножения и сложения. Решение и ответ в конце урока.

Закон распределения полностью описывает случайную величину, однако на практике бывает полезно (а иногда и полезнее) знать лишь некоторые её числовые характеристики.

Математическое ожидание дискретной случайной величины

Говоря простым языком, это среднеожидаемое значение при многократном повторении испытаний. Пусть случайная величина  принимает значения

принимает значения  с вероятностями

с вероятностями  соответственно. Тогда математическое ожидание

соответственно. Тогда математическое ожидание  данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

или в свёрнутом виде:

Вычислим, например, математическое ожидание случайной величины  – количества выпавших на игральном кубике очков:

– количества выпавших на игральном кубике очков:

очка

очка

В чём состоит вероятностный смысл полученного результата? Если подбросить кубик достаточно много раз, то среднее значение выпавших очков будет близкО к 3,5 – и чем больше провести испытаний, тем ближе. Собственно, об этом эффекте я уже подробно рассказывал на уроке о статистической вероятности.

Теперь вспомним нашу гипотетическую игру:

Возникает вопрос: а выгодно ли вообще играть в эту игру? …у кого какие впечатления? Так ведь «навскидку» и не скажешь! Но на этот вопрос можно легко ответить, вычислив математическое ожидание, по сути – средневзвешенный по вероятностям выигрыш:

, таким образом, математическое ожидание данной игры проигрышно.

, таким образом, математическое ожидание данной игры проигрышно.

Не верь впечатлениям – верь цифрам!

Да, здесь можно выиграть 10 и даже 20-30 раз подряд, но на длинной дистанции нас ждёт неминуемое разорение. И я бы не советовал вам играть в такие игры 🙂 Ну, может, только ради развлечения.

Из всего вышесказанного следует, что математическое ожидание – это уже НЕ СЛУЧАЙНАЯ величина.

Творческое задание для самостоятельного исследования:

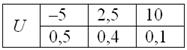

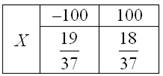

Мистер Х играет в европейскую рулетку по следующей системе: постоянно ставит 100 рублей на «красное». Составить закон распределения случайной величины  – его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

– его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

Справка: европейская рулетка содержит 18 красных, 18 чёрных и 1 зелёный сектор («зеро»). В случае выпадения «красного» игроку выплачивается удвоенная ставка, в противном случае она уходит в доход казино

Существует много других систем игры в рулетку, для которых можно составить свои таблицы вероятностей. Но это тот случай, когда нам не нужны никакие законы распределения и таблицы, ибо доподлинно установлено, что математическое ожидание игрока будет точно таким же. От системы к системе меняется лишь дисперсия, о которой мы узнаем во 2-й части урока.

Но прежде будет полезно размять пальцы на клавишах калькулятора:

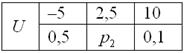

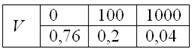

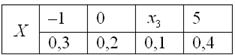

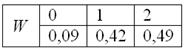

Случайная величина  задана своим законом распределения вероятностей:

задана своим законом распределения вероятностей:

Найти  , если известно, что

, если известно, что  . Выполнить проверку.

. Выполнить проверку.

Тогда переходим к изучению дисперсии дискретной случайной величины, и по возможности, ПРЯМО СЕЙЧАС!! – чтобы не потерять нить темы.

Решения и ответы:

Пример 3. Решение: по условию  – вероятность попадания в мишень. Тогда:

– вероятность попадания в мишень. Тогда:

– вероятность промаха.

– вероятность промаха.

Составим  – закон распределения попаданий при двух выстрелах:

– закон распределения попаданий при двух выстрелах:

– ни одного попадания. По теореме умножения вероятностей независимых событий:

– ни одного попадания. По теореме умножения вероятностей независимых событий:

– одно попадание. По теоремам сложения вероятностей несовместных и умножения независимых событий:

– одно попадание. По теоремам сложения вероятностей несовместных и умножения независимых событий:

– два попадания. По теореме умножения вероятностей независимых событий:

– два попадания. По теореме умножения вероятностей независимых событий:

Проверка: 0,09 + 0,42 + 0,49 = 1

Ответ:

Примечание: можно было использовать обозначения  – это не принципиально.

– это не принципиально.

Пример 4. Решение: игрок выигрывает 100 рублей в 18 случаях из 37, и поэтому закон распределения его выигрыша имеет следующий вид:

Вычислим математическое ожидание:

Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Пример 5. Решение: по определению математического ожидания:

поменяем части местами и проведём упрощения:

таким образом:

Выполним проверку:

, что и требовалось проверить.

, что и требовалось проверить.

Ответ:

Автор: Емелин Александр

(Переход на главную страницу)

Качественные работы без плагиата – Zaochnik.com

Качественные работы без плагиата – Zaochnik.com

mathprofi.ru