Что говорится в законодательстве о транспортном налоге

Транспортный налог относится к региональным налогам, обязанности по уплате которого строго определены законодательством РФ. В законе четко указываются ставки и порядок их оплаты, а также срок, в течение которого необходимо оплатить налог.

В январе 2018 года в законодательство были внесены изменения, подробно о которых и будет рассказано в данной статье.

Какие изменения произошли в 2018 году

Положения транспортного налога урегулированы Главой 28 НК РФ. Налог может вводиться в действие только субъектами РФ и должен обязательно начисляться к оплате на всей территории РФ.

Установленные налоговые ставки на законодательном уровне не могут быть увеличены больше, чем в 10 раз на региональном уровне согласно п.2 ст. 361 НК РФ.

Новый закон о транспортном налоге 2018 внес изменения в положения о налоговых ставках. Не затронули изменения лишь легковые автомобили мощностью 225-250, а также мотоциклы, снегоходы и мотосани.

Если говорить об автобусах и грузовиках, то теперь же для них также установлены определенные ставки, раньше ставка различалась в зависимости от срока их использования.

Кроме того, теперь на в законе не закреплен срок оплаты налога на транспорт для физических лиц. Теперь законом о транспортном налоге определен срок только для юридических лиц.

Положения о сроке оплаты физическими лицами были внесены в Главу 28 НК РФ, в которой указано, что оплата проводится теперь не до 1 ноября, а не позднее 1 октября, который следует за прошедшим налоговым периодом.

Так, физические лица должны оплачивать транспортный налог на основании полученного из налоговой инспекции уведомления.

Однако, с 01.01.2015 года на физических лиц возложена еще одна дополнительная обязанность – предоставлять в налоговые органы информацию о неучтенных в уведомлении транспортных средствах.

Для этого в налоговую нужно до 31.12 года, который следует за прошедшим налоговым периодом, предоставить заявление с предоставлением документов, которые подтвердят регистрацию автомобиля.

Если же граждане будут уклоняться от выполнения данной обязанности, то с 2018 года за данное правонарушение будет налагаться штраф в размере 20% от суммы платежа за транспортный налог.

Более серьезно изменения в законодательстве коснулись мощных автомобилей, до 100 л.с.

Кроме того, начиная с 01.01.2015 года юридические лица должны вносить аванс по платежам, с учетом установленных новых коэффициентов.

Раннее можно было учитывать повышающий коэффициент только при оплате налога за налоговый период, при этом при авансовых платежах учитывать коэффициенты не нужно было.

Что касается льготных категорий, то с 2018 года в Москве претендовать на данную категорию лиц смогут и опекуны инвалидов детства, которые по решению суда признаны недееспособными.

В Ленинградской области теперь к льготной категории относятся кто-либо из родителей, в семье которых проживает трое и более несовершеннолетних детей.

Установленные ставки на транспортный налог по регионам России

Основные ставки транспортного налога закреплены в ФЗ «О транспортном налоге». В регионах ставки могут быть изменены и приниматься региональными субъектами власти.

Ставки налога на транспорт:

Как видим, ставки в каждом регионе заметно отличаются, причем в г.Москва ставки не самые высокие. Исходя из данных таблицы больше всего платят по транспортным налогам жители Санкт- Петербурга.

Как зависит транспортный налог от лошадиных сил, объясняется здесь.

Что говорится о льготах

Положения НК РФ закрепляют льготы по налогообложению для некоторых категорий граждан. В ФЗ «О транспортном налоге» указан перечень лиц, которые освобождаются от уплаты налогов:

- Герои СССР, РФ, а также кавалеры ордена славы;

- ветераны и инвалиды ВОВ, а также ветераны боевых действий;

- инвалиды I-II групп;

- заключенные концлагерей;

- родители (опекун, попечитель) детей – инвалидов;

- родитель многодетной семьи.

- лица, пострадавшие от аварии на ЧАЭС.

Закон о транспортном налоге для инвалидов 2 группы предоставляет 100% льготу, которая предполагает право не оплачивать транспортный налог.

Для этого нужно в налоговую инспекцию предоставить:

- заявление;

- справку из больницы, которая подтверждает инвалидность.

В заявлении о предоставлении льготы необходимо указать:

- указание нормы закона, на основании которой гражданин может претендовать на получение льготы;

- регистрационный номер автомобиля, который принадлежит льготнику;

- основание получения льготы.

Воспользоваться инвалид может льготой только если автомобиль имеет мощность не более 200 л.с.

Закон о транспортном налоге для ветеранов боевых действий предполагает предоставление льготы на определенных условиях. Так, льгота может быть оформлена только на один автомобиль, при этом она не действует на воздушный и водный транспорт.

С 2018 года льготы действуют для данных категорий, если мощность их машины не более 200 л.с., при чем льгота может действовать только на один зарегистрированный автомобиль.

Получить льготу могут также собственники машины, мощность которой менее 70 л.с.

Закон о транспортном налоге для пенсионеров не предоставляет льгот по транспортному налогу.

Однако, региональные власти вправе устанавливать дополнительные льготы по налогу на транспорт, которые не закреплены на законодательном уровне.

Для того, чтобы узнать, положена ли пенсионеру льгота, необходимо обратиться в налоговую инспекцию по месту регистрации авто. Льгота может полностью отменять уплату налога или же предоставлять пониженную ставку для его оплаты.

Если же льгота определенным регионом не предусмотрена, то оплачивать налог необходимо на общих основаниях.

Так, в г. Москва льгота для пенсионеров по оплате налога на транспорт не предусмотрена, в то время как в законе Санкт-Петербурга указано, что пенсионеры освобождены от его уплаты только на одну единицу автотранспортного средства.

Предоставление льгот проводится на основании подачи заявления с документов, который подтверждает право на получение льготы, если же оснований ее получения несколько, то необходимо выбрать только одно.

Что касается юридических лиц, то льготы предоставляются:

- предприятиям, которые осуществляют пассажирские перевозки на общественном транспорте;

- резидентам ОЭЗ «Зеленоград».

Пользоваться льготой организации могут на протяжении 5 лет.

Не распространяются льготы на водный и воздушный транспорт, а также снегоходы и мотосани.

Сроки уплаты

Для оплаты налога на транспорт необходимо для начала рассчитать самостоятельно сумму к оплате и сумму авансовых платежей.

Авансовый платеж необходимо внести не позднее месяца, последующего за отчетным периодом. К отчетному периоду относится – 1,2 и 3 кварталы.

Оплатить налоги за год нужно не позже срока подачи налоговой декларации. Закон устанавливает срок внесения платежей – до 5 февраля.

Однако на региональном уровне могут быть установлены свои сроки подачи документов. Для этого необходимо обратиться к своему региону для уточнения конкретной даты оплаты налогов за календарный год.

НК РФ устанавливает сроки внесения платежей по транспортному налогу до 1 октября, который следует за прошедшим налоговым периодом.

Возможна ли отмена

Депутатами от «Справедливой России» был внесен на рассмотрение законопроект, который предполагает отмену транспортного налога с 01.01.2016 года.

Документ предполагает отмену не только ФЗ «О транспортном налоге», но и Главу 28 НК РФ.

Если же подготовленный на рассмотрение законопроект будет принят, то уже с января 2018 года у собственников автомобилей отпадет одна ежегодная обязанность – оплата транспортного налога.

Таким образом, основной акцент изменений текущего года заключается в увеличенных ставках, за счет чего собственники мощных автомобилей теперь будут платить за транспортный налог в два раза больше.

В зависимости от регионов, установленные ставки и льготы для граждан РФ на законодательном уровне могут изменяться, поэтому для уточнения информации и проведения точных расчетов необходимо обращаться в региональную налоговую службу.

Так, налоговые ставки значительно увеличились для дорогостоящих и новых машин, возраст которой не больше 5 лет, а также для владельцев автомобилей, которым уже больше 10 лет.

Образец платежного поручения для уплаты транспортного налога в 2018 году юридическими лицами, скачайте здесь.

Какой нужно заплатить транспортный налог на водный мотоцикл, рассматривается на странице.

Видео: Депутаты обсудили проект закона о транспортном налоге

provodim24.ru

НАЛОГООБЛОЖЕНИЕ

5.1 Транспортный налог

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществля ется на территории каждого субъекта в соответствии с законами субъ екта РФ.

Законодательные (представительные) органы субъектов РФ опреде ляют ставки налога по транспортному налогу в пределах, установлен ных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объек том налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоцик лы, мотороллеры, автобусы и другие самоходные машины и механиз мы на пневматическом и гусеничном ходу, самолеты, вертолеты, теп лоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие вод ные и воздушные транспортные средства, зарегистрированные в уста новленном порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощ ностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для исполь зования инвалидами, а также автомобили легковые с мощностью дви гателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобре тенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельнос ти которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные авто машины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистриро ванные на сельскохозяйственных товаропроизводителей и используе мые при сельскохозяйственных работах для производства сельскохо зяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйствен ного ведения или оперативного управления федеральным органам ис полнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реест ре судов.

Налоговая база определяется в зависимости от категорий транс портных средств следующим образом:

tic.tsu.ru

Путин подписал закон об особенностях взимания налогов и индексации акцизов

Соответствующий документ 16 ноября приняла Госдума

МОСКВА, 27 ноября. /ТАСС/. Президент России Владимир Путин подписал закон, регулирующий особенности взимания ряда налогов и индексирующий ставки акцизов на бензин, дизельное топливо и легковые автомобили в 2018-2020 годах. Документ, принятый Госдумой 16 ноября и одобренный Советом Федерации 22 ноября, опубликован на официальном портале правовой информации.

Налог на имущество

Согласно закону, субъектам РФ предоставляется право устанавливать дополнительные налоговые льготы по налогу на имущество организаций (вплоть до полного освобождения имущества от налогообложения) в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств и с даты выпуска которого прошло не более трех лет, а также в отношении имущества, отнесенного региональным законом к категории инновационного высокоэффективного оборудования. Налоговые ставки, определяемые на 2018 год законами субъектов РФ в отношении такого движимого имущества, не освобожденного законом субъекта РФ от налогообложения, не могут превышать 1,1%.

Успейте заплатить налоги на имущество

В перечень доходов, не облагаемых НДФЛ, закон включает сумма оплаты части первоначального взноса в счет стоимости приобретаемого автомобиля, предоставленного за счет средств федерального бюджета, при оформлении кредита на приобретение автомобиля в порядке, утверждаемом правительством.

Кроме того, субъектам РФ будет предоставлено право продлить срок неначисления пени по налогу на имущество физических лиц, если налог исчислен в соответствие с кадастровой стоимостью. В случае принятия соответствующего закона субъектом РФ пеня за налоговый период 2016 года будет начисляться начиная с 1 июля 2018 года, а за налоговый период 2017 года — начиная с 1 июля 2019 года.

Закон предусматривает увеличение с 1 января 2018 года ставок акцизов на автомобильный бензин и дизельное топливо на 50 копеек в расчете на 1 литр и на 50 копеек с 1 июля 2018 года. Меняются ставки акцизов для легковых автомобилей: для автомобиля с мощностью двигателя свыше 200 л.с. и до 300 л.с. включительно ставка составит 714 рублей за 1 л.с. с 1 января 2018 года по 31 декабря 2018 года включительно, 743 рубля за 1 л.с. с 1 января по 31 декабря 2020 года включительно, и 773 рубля за 1 л.с. с 1 января 2020 года по 31 декабря 2020 года.

Рост не по плану: доход от акциза на топливо поможет строительству дорог

Для автомобилей с мощностью двигателя свыше 300 л.с. и до 400 л.с. включительно ставка акциза составит с 1 января 2018 года до 31 декабря 2018 года 1,218 тыс. рублей за 1 л.с., с 1 января 2019 года по 31 декабря 2019 года она составит 1,267 тыс. рублей за 1 л.с., с 1 января 2020 года до 31 декабря 2020 года ставка акциза составит 1,317 тыс. рублей за 1 л.с.

Для автомобилей с мощностью двигателя свыше 400 л. с. и до 500 л. с. включительно ставка акциза составит с 1 января 2018 года до 31 декабря 2018 года 1,260 тыс. рублей за 1 л.с., с 1 января по 31 декабря 2019 года — 1,310 тыс. рублей за 1 л. с., с 1 января 2020 года по 31 декабря 2020 года — 1,363 тыс. рублей за 1 л. с.

Для автомобилей с мощностью двигателя свыше 500 л. с. ставка акциза составит с 1 января по 31 декабря 2018 года 1,302 тыс. рублей за 1 л.с., с 1 января до 31 декабря 2019 года составит 1,354 тыс. рублей за 1 л.с., с 1 января 2020 года до 31 декабря 2020 года — 1,408 тыс. рублей за 1 л. с.

Меняется также ставка акцизов на средние дистилляты — с 1 января 2018 года до 31 декабря 2018 года она составит 8,662 тыс. рублей за тонну, с 1 января по 1 декабря 2019 года — 9,241 тыс. рублей за тонну, с 1 января 2020 до 31 декабря 2020 года — 9,535 тыс. рублей за тонну. Законом также уточняется определение для целей налогообложения средних дистиллятов и введение института свидетельств о регистрации лица, совершающего операции по переработке средних дистиллятов.

Инвестиционная льгота

Согласно документу, Налоговый кодекс дополняется статьей «Инвестиционный налоговый вычет». Налогоплательщик получает право уменьшить налог на прибыль, подлежащий зачислению в доходную часть бюджетов регионов РФ, на инвестиционный налоговый вычет.

Вернуть свое: гид по налоговым вычетам

Размер вычета составляет не более 90% суммы расходов на закупку оборудования для производства и реализации товаров первоначальной стоимостью более 100 тыс. рублей и не более 90% суммы расходов текущего периода в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основного оборудования.

Сумма налога, подлежащая зачислению в федеральный бюджет, может быть уменьшена на величину, составляющую 10% от суммы расходов компании на покупку или модернизацию объектов основных средств (основные средства — часть имущества, используемая организацией в течение длительного времени при производстве продукции, выполнении работ, оказании услуг). Планируется, что инвестиционная льгота будет действовать до 31 декабря 2027 года включительно.

Закон уточняет условия, при которых организации и индивидуальные предприниматели, являющиеся плательщиками единого сельскохозяйственного налога, имеют право на освобождение от исполнения обязанностей плательщика НДС, а также условия, при которых они утрачивают такое право.

Из перечня операций, не подлежащих обложению НДС, исключается реализация лома и отходов черных и цветных металлов. Кроме того, предусматривается продление нулевой ставки НДС для внутренних авиаперевозок до 2021 года. Также была принята норма о продлении срока действия льготной ставки НДС для лизинга скота с 1 января 2018 года до 1 января 2021 года.

Транспортный налог

Для легковых автомобилей со средней стоимостью от 3 млн до 5 млн рублей предусматривается исключение дифференциации размера повышающего коэффициента к транспортному налогу в зависимости от прошедшего с года их выпуска времени, установив единый коэффициент (1,1) для автомобилей, с года выпуска которых прошло не более трех лет. Сейчас предусмотрены коэффициенты 1,1, 1,3, и 1,5.

Законом продлевается применение нулевой ставки НДПИ при добыче кондиционных руд олова, добываемых на участках недр, полностью или частично расположенных на территории Дальневосточного федерального округа, на период по 31 декабря 2022 года включительно.

Также предусматривается порядок уменьшения суммы НДПИ, исчисленного при добыче газового конденсата из всех видов месторождений углеводородного сырья, на сумму налогового вычета в связи с получением при переработке газового конденсата широкой фракции легких углеводородов. Кроме того, закон вводит налоговые льготы для Амурского газоперерабатывающего завода — он присоединяется к консолидированной группе налогоплательщиков (КГН).

tass.ru

НАЛОГОВЫЙ КОДЕКС — Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Статья 356. Общие положения Транспортный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.Вводя налог, законодательные органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты.При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Статья 357. Налогоплательщики Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.Не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.(часть третья введена Федеральным законом от 01.12.2007 N 310-ФЗ)

Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

Статья 359. Налоговая база

1. Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, — как единица транспортного средства.2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Статья 360. Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.3. При установлении налога законодательные органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Статья 361. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:+— Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 5 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 7 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 15 свыше 250 л.с. (свыше 183,9 кВт) 30 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,7 кВт) включительно 2 свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно 4 свыше 35 л.с. (свыше 25,74 кВт) 10 Автобусы с мощностью двигателя (с каждой лошадиной силы): до 200 л.с. (до 147,1 кВт) включительно 10 свыше 200 л.с. (свыше 147,1 кВт) 20 Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 5 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 8 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 13 свыше 250 л.с. (свыше 183,9 кВт) 17 Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) 5 Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно 5 свыше 50 л.с. (свыше 36,77 кВт) 10 Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 10 свыше 100 л.с. (свыше 73,55 кВт) 20 Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 20 свыше 100 л.с. (свыше 73,55 кВт) 40 Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 25 свыше 100 л.с. (свыше 73,55 кВт) 50 Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) 20 Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) 25 Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) 20 (введено Федеральным законом от 20.08.2004 N 108-ФЗ) Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного 200 средства)

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.Сведения, указанные в пунктах 4 и 5 настоящей статьи, представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.6. Законодательный орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.2. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Статья 363.1. Налоговая декларация

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.2. Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговый расчет по авансовым платежам по налогу.Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками, за исключением налогоплательщиков, применяющих специальные налоговые режимы, установленные главами 26.1 и 26.2 настоящего Кодекса, в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.4. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Здравствуйте !продал автомобиль на основании договора купли-продажи но не снял с учета! новый хозяин не оформил его на себя так-как авто не на ходу ,а с налоговой мне приходит налог с неё, я пришел туда и предоставил договор, на что мне ответили , что это не является документом! что делать ?

01.04.2012 — Мухин Юрий

В птс гибридных авто ставят суммарную мощьность двигателя ДВС и электродвигателя, но эенргия вырабатывается только в ДВС, в калькулятор расчёта транспортного налога нужно внести корректировки

www.nalkodeks.ru

Пени за просрочку уплаты транспортного налога в 2017 году: КБК

Обязанность платить налог на транспортные средства для граждан и юридических лиц закреплена в нормах налогового законодательства РФ. В частности, Налоговый кодекс предусматривает подробный перечень транспорта, который может находиться в их собственности, а также оговаривает размер пени за неуплату транспортного налога в отведенные законом сроки. Так, нарушение сроков уплаты данного налога влечет за собой начисление пеней и денежных штрафов. Для многих фирм и физлиц такая ситуация типична. Вдобавок с октября 2017 года меняются правила начисления пеней. В том числе – по транспортному налогу. Рассмотрим эту тему детально.

Как рассчитывают пени и штрафы по налогу на транспорт

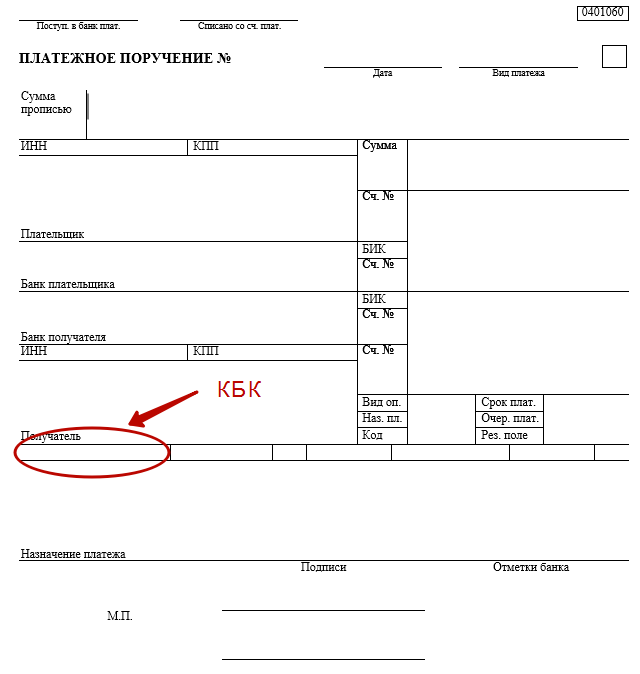

Бланк платёжки, предназначенной для оплаты транспортного налога, всегда содержит специальные реквизиты. В их числе значится и КБК – код по бюджетной классификации.

Что касается пеней – то это особая форма неустойки в денежном выражении, которую применяют в рамках специальных бухгалтерских расчетов. В том числе – при неуплате налога на транспортное средство за каждый день просрочки.

В случае отсутствия уважительной причины автовладельцу вменяют не только персональную сумму налога и предусмотренный законом штраф, но и с учетом правильного КБК – пени по транспортному налогу (даже если налог к тому времени уже был частично внесён в казну).

Между тем по закону налогоплательщик избавлен от пеней лишь в 2-х случаях:

- Есть решение суда о заморозке операций на расчетных счетах.

- Арест инспекцией имущества.

По существу, расчет пеней по данному налогу определяет общая формула:

Отметим, что последний показатель всегда устанавливает Центробанк. По состоянию на 19.06.2017 размер ставки рефинансирования составляет 9%. Но в расчёт пеней берут только её 1/300 долю.

На практике пени плательщик может уплачивать самостоятельно (в т. ч. и после основного долга) либо их взыскивает налоговый орган в принудительном порядке как самостоятельный платеж. В любом случае важно знать КБК пени по транспортному налогу в 2017 года. Иногда этот код ежегодно меняют для фирм и физических лиц.

Учтите, что с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования! Подробнее об этом см. «Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось».

Однако пени – не единственное наказание, которое ждёт нерадивого налогоплательщика. Так, в целях ужесточения и контроля налоговой дисциплины дополнительно начислят штраф за несоблюдение норм закона. Так же, как и пени, штраф согласно прогрессивной шкале санкций, предусмотренных ст. 122 НК РФ, выражен в денежной сумме.

Размер штрафа прямо зависит от формы вины нарушителя. Если имел место умысел, то возникает обязанность уплатить 40% от суммы налогового долга. При неосторожности (либо отсутствии физической возможности) штраф снижен до 20%.

Значение КБК

На 2017 год рассматриваемый код имеет следующие значения. Юридические лица:

- для пеней – 182 1 06 04011 02 2100 110;

- для штрафов – 182 1 06 04011 02 3000 110.

- для пеней: 182 1 06 04012 02 2100 110;

- для штрафов: 182 1 06 04012 02 3000 110.

Приведем пример расчета задолженности с учетом пеней и штрафа для физического лица.

ПРИМЕР

Допустим, Широкова из-за попадания в ДТП и госпитализации пропустила последний день оплаты транспортного налога за 2017 год, обозначенный законом (01 декабря) и в итоге допустила просрочку ровно в 4 месяца. При этом налог за её легковой автомобиль составляет 4000 рублей в год. Условимся, что в декабре 2017 – марте 2018 года ставка рефинансирования ЦБ РФ составляет 9%.

Согласно приведённой ранее формуле, размер пеней, начисленных Широковой с учетом дней просроченной задолженности, составит:

4000 руб. × 9%/300 × 121 день = 145,2 рубля.

Однако окончательную меру ответственности налоговый орган должен определить с учетом положенного Широковой штрафа и обстоятельств, способствовавших её правонарушению. В общем случае ей вменят 20%-й размер штрафных санкций. Его конкретную сумму исчисляют как произведение задолженности и процентной ставки штрафа:

4000 руб. × 20% = 800 рублей.

В итоге общая сумма наказания для Широковой с учетом пеней и штрафа составит:

145,2 руб. + 800 руб. = 945,2 рубля.

Пени и штрафы для физлиц

Налог на транспортное средство для всех физических лиц приходит вместе с уведомлением.

Его форма зависит от того, каким образом человек пожелал получать квитанцию от налогового органа. Всего их 2:

- Бумажная (приходит почтой).

- Электронная (приходит по электронной почте или в личный кабинет на сайте ФНС России).

Непосредственно расчет налоговых санкций с учетом пени по транспортному налогу физических лиц происходит на основе сведений, которые предоставляют инспекциям ФНС органы учета транспортных средств.

Важно помнить и то, что рассматриваемый налог за минувший налоговый период (календарный год) отчисляют в казну не позднее 01 декабря следующего года. Таким образом, если оплаты налога за 2016 год в наступившем 2017 году не было, начисляют штраф и пени. Сведения о них так же указывают в квитанции наряду с основной суммой денежных обязательств. При этом для каждого вида платежа – налога, пеней, штрафов – установлен свой собственный КБК.

- для пеней: 182 1 06 04012 02 2100 110;

- для штрафов: 182 1 06 04012 02 3000 110.

Имейте в виду: чем больше дней прошло с 1 декабря, тем выше размер налоговых санкций. При этом максимальный период по взысканию – исковая давность – составляет 36 месяцев. Возможно, кому-то повезло и за прошлые годы свыше 3-х лет назад налоговый орган не предъявил своих требований.

Пени и штрафы для юрлиц

Налог на транспортные средства, принадлежащие юридическим лицам, имеет свою специфику по сравнению с обязанностью его уплаты физическими лицами. Так, для организаций установлены авансовые выплаты этого налога и соответствующие сроки по ним. Соответственно, пени по транспортному налогу юридических лиц начисляют именно на авансы.

Нормативно сроки отчисления авансов устанавливают законодательные органы субъектов России. Естественно, здесь нет единых правил, поскоку каждый регион формирует свой бюджет исходя из налоговых отчислений организаций-налогоплательщиков и с ориентиром на свою стратегию экономического развития.

Отметим, что есть ряд исключений, когда некоторые организации освобождены от уплаты налога в отдельных регионах. На официальном сайте ФНС России есть веб-сервис, который указывает:

- конкретные даты уплаты налога на транспорт юридическими лицами;

- налоговые льготы для них по транспорту.

Так же, как и в случае с недоимками у физических лиц, компаниям тоже начисляют пени за несвоевременно внесенный авансовый платеж по налогу на транспорт. Но выявить недоимку инспекторам позволит лишь налоговая декларация, поскольку только при ее подаче юридическим лицом можно увидеть налогооблагаемую базу и все вытекающие расчёты.

Алгоритм расчета пеней для компаний такой же, как для физических лиц. Но с одним «но»: с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования.

Заметим, что штрафы по авансовым платежам не предусмотрены. В то же время действует штрафная ответственность за неуплату налога в целом за год.

Напомним, что актуальное значение КБК пени транспортного налога для организаций в 2017 году – 182 1 06 04011 02 2100 110.

buhguru.com