Оглавление:

Заявление о возврате суммы излишне уплаченного налога

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

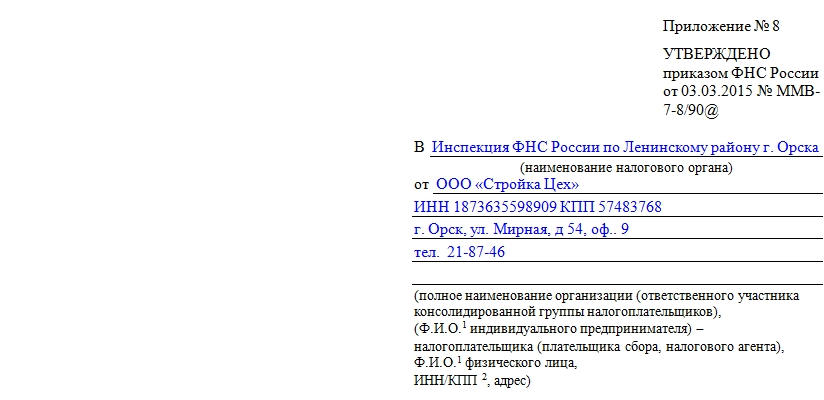

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

assistentus.ru

Заявление на возврат по декларации 3-НДФЛ

Вовзарт НДФЛ

Похожие публикации

Налогоплательщики — физические лица платят НДФЛ практически со всех своих доходов. Вместе с тем, все они имеют право снизить сумму налога за счет различных вычетов. Налоговые вычеты дают возможность уменьшить налоговую базу, а значит, и сумму налога, которую нужно заплатить в бюджет.

Право на стандартные, социальные, профессиональные и имущественные вычеты имеют все физлица – резиденты РФ, получающие доходы, с которых в бюджет платится НДФЛ. Получив соответствующий вычет, можно вернуть часть уже уплаченного налога. Для этого в ИФНС предоставляется декларация 3-НДФЛ и заявление на возврат налога. Что нужно сделать физлицу для возврата подоходного налога из бюджета, рассмотрим далее.

Декларация 3-НДФЛ на возврат налога

Возврат налога через налоговую инспекцию возможен в следующих ситуациях:

- если у физлица в течение отчетного года были расходы, дающие право на применение имущественного (например, при строительстве жилья, приобретении или продаже имущества), или социального вычета (расходы на лечение, образование) (пп. 2, 3 п. 1 ст. 219, ст. 220 НК РФ),

- если физлицом уплачивались взносы на негосударственную пенсию и пенсионное страхование, а также дополнительные накопительные пенсионные взносы (пп.4, 5 п. 1 ст. 219 НК РФ),

- в случае, когда работодатель удержал налог с физлица в большей, чем следовало, сумме, не применив положенные профессиональные вычеты или стандартные вычеты на детей, либо на самого налогоплательщика (ст. 218 НК РФ),

- когда физлицо в течение налогового периода делало благотворительные пожертвования (пп. 1 п.1 ст. 219 НК РФ).

Если вам положен какой-либо из налоговых вычетов, то вы сможете вернуть соответствующие ему 13% налога, уплаченного ранее. Заявляя о своем праве на вычет и возврат, 3-НДФЛ можно сдавать за трехлетний период уплаты подоходного налога: то есть в 2016 году вы вправе представить декларации о доходах за 2013, 2014 и 2015 год, в 2017 — за 2014, 2015 и 2016 годы.

Для этого, когда закончится календарный год, нужно подать в инспекцию по месту своего жительства следующий пакет документов:

- декларацию по форме 3-НДФЛ,

- справку 2-НДФЛ со всех мест работы о начисленном и удержанном за соответствующий период налоге,

- копии документов, подтверждающих расходы и право на налоговый вычет (соответствующие договоры, платежные документы, свидетельства о рождении, о браке и т.д.),

- заявление на возврат переплаты по НДФЛ.

Декларация о доходах должна быть сдана не позднее 30 апреля года, следующего за отчетным. Но для тех, кто подает 3-НДФЛ лишь в целях получения вычета по налогу, этот срок не действует. Так, сдавать декларацию 3-НДФЛ за 2016 на возврат налога можно будет в любой день в течение всего 2017 года. А в 2018 году действует новая форма 3-НДФЛ, образец заполнения которой вы найдете здесь.

Заявление на возврат налога

Если при заполнении декларации налогоплательщик самостоятельно определил сумму налога, подлежащую возврату, то целесообразно сразу заполнить и подать заявление на возврат переплаты по НДФЛ. Его форма утверждена приказом ФНС от 03.03.2015 № ММВ-7-8/90 (приложение № 8). Подать заявление можно и позже, после получения от налоговиков решения о возврате налога.

В заявлении укажите год, за который произошла переплата, а также сумму налога, которую предполагается вернуть согласно декларации 3-НДФЛ. Обязательно указываются паспортные данные физлица, а также реквизиты банковского счета, на который, при положительном решении ИФНС, будет перечислена сумма возврата налога.

Вернуть излишне уплаченный НДФЛ налогоплательщику инспекция должна в течение одного месяца со дня получения письменного заявления на возврат НДФЛ (п.6 ст. 78 НК РФ). Но это не означает, что, сдав декларацию со всеми необходимыми приложениями и заявлением, можно сразу ожидать поступления денег – максимальный срок ожидания может растянуться на 4 месяца.

Дело в том, что, получив вашу отчетность, налоговики сначала проведут по ней камеральную проверку, на которую законом отводится до трех месяцев со дня поступления декларации (п.2 ст. 88 НК РФ). Проверив правильность заполнения, наличие всех необходимых подтверждающих документов, правильность исчисления налога и обоснованность применения налоговых вычетов, будет решено: вернуть налогоплательщику НДФЛ или отказать ему в возврате. Если принято решение в пользу физлица, то в течение месяца со дня окончания проверки деньги должны поступить на его счет.

Обратите внимание: если налогоплательщик задолжал бюджету по другим налогам, то НДФЛ ему вернут только после погашения долгов за счет суммы переплаты.

Ниже вы можете скачать бланк заявления на возврат налога.

spmag.ru

Подача заявления на вычет через личный кабинет на возврат НДФЛ

Возможно ли подать заявление на налоговый вычет через личный кабинет налогоплательщика онлайн или же обязательно нужно лично отправляться в налоговую инспекцию, чтобы его написать? Ответ на него очень простой: можно сделать и так, и так. ?

Для тех, кто предпочитает комфорт и не имеет огромного желания обивать пороги местной ИФНС показываем, как можно отправить заявление на возврат НДФЛ в налоговую через интернет.

Заходим в ЛК

Для получения налоговых вычетов, кроме сдачи Декларации 3-НДФЛ и пакета документов, необходимо написать заявление с указанием номера счёта, куда в итоге будут перечисляться деньги.

В разных налоговых инспекциях свой порядок. Где-то заявление о возврате суммы излишне уплаченного налога пишется сразу при сдаче отчётности, а где-то необходимо это сделать уже после проверки ИФНС декларации 3-НДФЛ. По закону этот период может занять до 3 месяцев.

А как осуществляется подача заявления на вычет через личный кабинет налогоплательщика? Каков порядок и как это можно сделать?

Заходим на сайт налоговой инспекции nalog.ru.

На главной странице (вверху и слева) в разделе «Физические лица» нажимаем «Войти в личный кабинет».

Вводим данные: логин и пароль для доступа. Разумеется, вы должны быть зарегистрированы в ЛК.

Возврат подтвержден

Порядок сдачи налоговой отчетности через личный кабинет простой: в начале подается заполненная декларация 3-НДФЛ вместе с полным пакетом необходимых документов. После ее проверки ФНС утверждается сумма удержанного налога на доходы, которую можно будет вернуть на расчетный счет.

Вверху ЛК мы можем видеть, что в пункте переплата или задолженность у нас появилась сумма налога к возврату. Эта цифра выделена зеленым цветом.

Точно так же и внизу на этой странице мы увидим эту сумму.

Мы можем перейти либо по этой ссылке внизу, либо по ссылке вверху. Открывается список всех налогов, которые мы можем платить или возвращать, то есть все наши уплаты, переплаты, пени. Полная финансовая отчетность.

Здесь находим вид налога «Налог на доходы». Это именно то, что нам нужно: возврат НДФЛ.

Здесь отображается общая цифра, которую можно вернуть, включая все имеющиеся налоговые льготы. Это может быть имущественный вычет, социальный (на обучение, на лечение), стандартный вычет на ребёнка, если вы его не получали на работе, инвестиционный вычет.

Даже в том случае, если Вы сдавали одновременно несколько деклараций 3НДФЛ за несколько лет (как правило, это 3 последних года), то в ЛК нет разделения по годам. Весь возвращаемый подоходный налог суммируется в единую сумму.

Оформляем заявление

На страничке с нашими денежными операциями в разделе «Налог на доходы» выбираем ссылку «Заявление о возврате».

У нас всплывает предупреждение о том, что в соответствии с п.7 статьи 78 Налогового Кодекса РФ заявление на возврат излишне уплаченного налога может быть составлено в течение 3-х лет. Если за это время Вы «забудете» его написать, то, увы, позже уже не будет возможности это сделать.

Соглашаемся и нажимаем Да. После этого у нас открывается специальная форма для заполнения заявления.

Подавать онлайн, через интернет в личном кабинете налогоплательщика удобно, так как здесь по умолчанию уже, в основном, все данные подставлены. Уже автоматически заполнены паспортные данные, адрес, ИНН, ОКТМО. Также и сумма к возврату уже автоматически подставилась.

Нам остаётся только лишь указать номер нашего расчётного счёта, куда будут переводиться деньги. А также необходимо выбрать налоговый период, за который составлялась налоговая декларация.

Указываем год, например, 2017. И тут возникает закономерный вопрос: а как в заявлении заполнить налоговый расчетный период, если возмещение идет за несколько лет? Здесь пока нет однозначного ответа, поэтому ситуация тут спорная.

Ведь когда пишешь заявление от руки в налоговой инспекции, то можно указать период, например, 2015-2017. А в ЛК такой возможности нет. По крайней мере, на сегодняшний день. Поэтому выбираем тот год, за который подавалась последняя декларация 3-НДФЛ.

Ниже указываем реквизиты нашего счёта.

Выбираем его тип: депозитный или текущий. Пишем наименование банка, корреспондентский счёт, БИК. Поля с банковскими данными по ИНН и КПП — не обязательны к заполнению. Но можно указать и эти параметры.

Далее вводим номер расчетного счёта налогоплательщика.

Важно! В заявлении на возврат налога заполняется не номер карты, а именно двадцатизначный счёт физического лица.

Эти реквизиты всегда можно узнать в вашем банке или же в приложении Банк-онлайн. Например, для владельцев пластиковых карт Сбербанка его можно найти, выбрав текущую карточку, а далее перейти на вкладку «Информация по карте».

Здесь и будут отображаться необходимые данные, а именно: номер счета, который и нужен для написания заявления в налоговую.

Подписываем и отправляем

После того, как заявление заполнено, нажимаем «Сохранить и Продолжить». И вот оно, наше заявление о возврате отображается в списке файлов, готовых к отправке.

Теперь нужно указать пароль для доступа к сертификату.

О том, как его получать, речь идет в отдельной статье. Этот пароль формировался при отправке Декларации 3-НДФЛ и сопровождающих документов.

После ввода пароля сертифицированной подписи нажимаем «Отправить». Появляется окно-предупреждение: уверены ли мы в том, что хотим отправить этот документ.

Нажимаем ОК. Документ подписывается электронной подписью и готовится к отправке в налоговую инспекцию. Через некоторое время меняется его статус: он принят нашей ИФНС. При этом указаны дата и время отправки, все зафиксировано.

И тут же мы видим ответ на популярный вопрос: сколько рассматривается заявление о зачете налога. Прямо здесь указан срок рассмотрения заявления о возврате налогов (НДФЛ).

И написано, что в соответствии со статьёй 78 Налогового кодекса решение о возврате подоходного налога принимается в течение 10 дней. Если ответ будет положительным, то в течение следующих 30 дней будет осуществлён возврат денег на указанный расчётный счёт.

По закону определен месячный срок выплаты налогового вычета после подачи заявления, однако, на практике, выплата на р/с может поступить и раньше.

Ждем денежный перевод

Мы всегда можем посмотреть заполненный документ в разделе Электронный документооборот.

Для того, чтобы попасть сюда через меню можно выбрать пункт «Документы налогоплательщика», а далее раздел «Электронный документооборот».

И вот мы видим в общем списке и наше заявление о возврате.

Остаётся только подождать, пока деньги поступят на наш указанный расчётный счёт.

Если вам нужна личная консультация или помощь в оформлении Декларации 3-НДФЛ, а также в отправке документов через личный кабинет налогоплательщика, смело оставляйте заявку. Мы работаем быстро и с удовольствием!

Поделитесь внизу в комментариях своим опытом отправки налогового заявления на получение денежного возврата: все ли получилось с первого раза, какие были проблемы, как долго шло рассмотрение и, наконец, через какое время деньги пришли на ваш расчетный счет.

nalog-prosto.ru

Как можно оформить возврат налога за обучение в 2018 году?

Что означает вернуть налог за обучение? На самом деле возвращение осуществляется подоходного налога, а оплатив обучение свое или ребенка можно получить социальный вычет и соответственно вернуть излишне уплаченный налог с дохода в размере 13% от стоимости услуг, но не более установленных налоговым кодексом РФ.

В каких случаях возможно вернуть налог за обучение

Получить вычет возможно оплатив услуги учебного заведения и обратившись в налоговую инспекцию с соответствующим заявлением и комплектом документов.

Имеют право на получение данного вычета:

- родители, оплатившие очное образование ребенка в возрасте до 24 лет (институт, детский сад, школа);

- опекуны, усыновители;

- брат, сестра, если у их общие родители;

- трудоустроенные граждане, обучающиеся на заочная форме в институте, автошколе, курсах.

При этом, учебное заведение обязано иметь официальную лицензию, разрешающую оказывать подобного рода услуги.

Заявитель на возвращение должен быть официально трудоустроен и уплачивать исправно подоходный налог. Так, чтобы вернуть налог за обучение в институте, следует обучаться только в аккредитованных ВУЗах, на заочной форме быть трудоустроенным, а получая возврат за обучения ребенка, в квитанции указывать плательщика и студента.

Кроме того, если оплата производилась частично, следует собрать все квитанции, возврат можно производить за каждый год отдельно. Взыскать налоговый вычет будет невозможно, если обучение гражданина оплачивает работодатель или компания, в которой трудится лицо, а также в случае, если оплата учебы производилась за счет средств материнского капитала.

Процесс возврата налога за обучение

Для получения возврата подоходного налога следует собрать необходимый пакет документов, заполнить декларацию и вместе с заявлением направить в налоговую инспекцию по месту прописки по почте заказным письмом с уведомлением, либо лично.

В налоговом органе документы проходят камеральную проверку, в случае возникновения вопросов налоговый инспектор свяжется с заявителем по номеру телефона, указанному в заявлении, поэтому в интересах налогоплательщика указывать полную и достоверную информацию. После прохождения проверки, на которую законодательно отведено три месяца, выносится решение о возвращении или отказе.

На практике процесс возврата налога может занять до четырех месяцев. Многие инспекции не направляют плательщику письмо о принятом решении, поэтому лучше поинтересоваться самостоятельно о судьбе заявления.

С какой суммы можно получить налоговый вычет

Обращаться с заявлением о социальном вычете гражданин имеет право неограниченное количество раз в своей жизни, но сумма вычета при этом установлена законодательно в размере 120 тысяч рублей в год, если речь идет об оплате обучения брата или сестры. В случае, если работающие родители оплачивали получение образования, то сумма вычета за год не должна превышать 50 тысяч рублей.

То есть, сумма возврата составит 13 % от уплаченной суммы за обучение в отчетном периоде, но не более 120 *13%=15.6 тысяч рублей.

50*13%=6,5 тысяч рублей.

Документы для возврата подоходного налога за обучение

- договор с учебным заведением;

- квитанции об оплате стоимости услуг;

- справка 2-НДФЛ;

- копия лицензии учебного заведения, заверенная синей печатью;

- копия паспорта заявителя;

- копия банковской карты или сберкнижки, на счет которой осуществится возврат;

- декларация 3-НДФЛ;

- заявление.

Отсутствие какого-либо документа является основанием отказа от предоставления вычета.

Если возврат производится за учебу ребенка в институте, то обязательное условие — очная форма, информация о плательщике в договоре и квитанции и лице, за которое производится оплата. На заочной форме в институте студент получает вычет на себя, если конечно, в период обучения трудоустроен и платил НДФЛ.

Как заполнить декларацию на возврат подоходного налога за обучение

Заполнить декларацию можно собственноручно взяв форму в налоговой инспекции, к примеру, но наиболее удобный способ заполнения для заявителя и налоговых органов — в печатном виде, используя программу на сайте ФНС.

Программа укажет на недочеты в заполнении, посчитает автоматически сумму на возврат. В первом разделе декларации задаются условия — вид декларации, код инспекции, номер корректировки, признак плательщика.

Далее заполняются сведения о декларанте, адрес пребывания и жительства. И последним пунктом является заполнение сведений о доходах, их источниках.

Если за период учебы несколько работ, то достаточно сведений с той, суммы уплаченного налога на которой достаточно.

Куда и в какие сроки надо подать декларацию

Декларация с пакетом документов подается в налоговую инспекцию по месту прописки в отчетном периоде (году), следующем за годом обучения, но не позднее трех лет.

То есть, к примеру, если обучение проходило в 2016, то документы можно направлять, начиная с 01.01.2017 года до 31.12.2019 года.

За каждый год обучения предоставляется отдельный пакет документов и заполняется отдельная декларация и заявление.

Заявление на возврат налога за обучение — образец

Для того, чтобы было более удобно составлять свое заявление можно воспользоваться образцом, который можно скачать ниже.

В самом начале указывается, от кого заявление, ИНН и адрес заявителя.

В тексте указать:

- год, за который положен вычет;

- КБК;

- ОКТМО;

- сумма, полагающаяся к возмещению;

- реквизиты банка;

- номер счета получателя;

- и сам получатель.

Для предотвращения возникновения споров между плательщиком и инспектором, лучше указать перечень приложения и на скольких листах.

Отсутствие заявления, может послужить причиной вынесения решения об отказе на вычет.

bankitb.ru

Как писать заявление на налоговый вычет

Приветствую всех, кто зашел на мою страничку!

Сегодня я решил поделиться с вами информацией о том, как вы можете вернуть часть денег с некоторых покупок и оплаты услуг. Подача заявления на налоговый вычет — несложная процедура, благодаря которой к вам вернется часть затраченных средств. Порой эти суммы достигают сотни тысяч рублей, поэтому я настоятельно рекомендую вам прочитать следующую статью.

Декларация 3-НДФЛ на возврат налога

Возврат налога через налоговую инспекцию возможен в следующих ситуациях:

- если у физлица в течение отчетного года были расходы, дающие право на применение имущественного (например, при строительстве жилья, приобретении или продаже имущества), или социального вычета (расходы на лечение, образование) (пп. 2, 3 п. 1 ст. 219, ст. 220 НК РФ),

- если физлицом уплачивались взносы на негосударственную пенсию и пенсионное страхование, а также дополнительные накопительные пенсионные взносы (пп.4, 5 п. 1 ст. 219 НК РФ),

- в случае, когда работодатель удержал налог с физлица в большей, чем следовало, сумме, не применив положенные профессиональные вычеты или стандартные вычеты на детей, либо на самого налогоплательщика (ст. 218 НК РФ),

- когда физлицо в течение налогового периода делало благотворительные пожертвования (пп. 1 п.1 ст. 219 НК РФ).

Если вам положен какой-либо из налоговых вычетов, то вы сможете вернуть соответствующие ему 13% налога, уплаченного ранее. Заявляя о своем праве на вычет и возврат, 3-НДФЛ можно сдавать за трехлетний период уплаты подоходного налога: то есть в 2016 году вы вправе представить декларации о доходах за 2013, 2014 и 2015 год, в 2017 — за 2014, 2015 и 2016 годы.

Для этого, когда закончится календарный год, нужно подать в инспекцию по месту своего жительства следующий пакет документов:

- декларацию по форме 3-НДФЛ,

- справку 2-НДФЛ со всех мест работы о начисленном и удержанном за соответствующий период налоге,

- копии документов, подтверждающих расходы и право на налоговый вычет (соответствующие договоры, платежные документы, свидетельства о рождении, о браке и т.д.),

- заявление на возврат переплаты по НДФЛ.

Декларация о доходах должна быть сдана не позднее 30 апреля года, следующего за отчетным, но для тех, кто подает 3-НДФЛ лишь в целях получения вычета по налогу, этот срок не действует. Так, сдавать декларацию 3-НДФЛ за 2016 на возврат налога можно будет в любой день в течение всего 2017 года.

Заявление на возврат налога

Если при заполнении декларации налогоплательщик самостоятельно определил сумму налога, подлежащую возврату, то целесообразно сразу заполнить и подать заявление на возврат переплаты по НДФЛ. Его форма утверждена приказом ФНС от 03.03.2015 № ММВ-7-8/90 (приложение № 8). Подать заявление можно и позже, после получения от налоговиков решения о возврате налога.

В заявлении укажите год, за который произошла переплата, а также сумму налога, которую предполагается вернуть согласно декларации 3-НДФЛ. Обязательно указываются паспортные данные физлица, а также реквизиты банковского счета, на который, при положительном решении ИФНС, будет перечислена сумма возврата налога.

Вернуть излишне уплаченный НДФЛ налогоплательщику инспекция должна в течение одного месяца со дня получения письменного заявления на возврат НДФЛ (п.6 ст. 78 НК РФ). Но это не означает, что, сдав декларацию со всеми необходимыми приложениями и заявлением, можно сразу ожидать поступления денег – максимальный срок ожидания может растянуться на 4 месяца.

Дело в том, что, получив вашу отчетность, налоговики сначала проведут по ней камеральную проверку, на которую законом отводится до трех месяцев со дня поступления декларации (п.2 ст. 88 НК РФ). Проверив правильность заполнения, наличие всех необходимых подтверждающих документов, правильность исчисления налога и обоснованность применения налоговых вычетов, будет решено: вернуть налогоплательщику НДФЛ или отказать ему в возврате. Если принято решение в пользу физлица, то в течение месяца со дня окончания проверки деньги должны поступить на его счет.

Обратите внимание: если налогоплательщик задолжал бюджету по другим налогам, то НДФЛ ему вернут только после погашения долгов за счет суммы переплаты.

Ниже вы можете скачать бланк заявления на возврат налога.

Как оформить

На сайте ФНС представлена программа, позволяющая самостоятельно заполнить декларацию по форме 3-НДФЛ. Заполнив декларацию, ее необходимо отнести в ИФНС (Инспекция Федеральной Налоговой Службы). Естественно, кроме декларации необходимо представить в налоговую службу копии и оригиналы документов, речь о которых велась выше. Подавать заявление на вычет можно в течение трех лет.

Способов подачи заявления несколько. Первый, он же самый надежный, — лично вручить документы и декларацию, предварительно составив опись. Один экземпляр (с отметкой о вручении) останется на руках, второй будет храниться в налоговой службе.

Вторым способом будет являться отправка документов по почте. В данном случае стоит потратиться на письмо с уведомлением, что позволит убедиться в благополучной доставке письма адресату. Перед отправкой также необходимо произвести опись документов.

Третий способ отправки – воспользоваться сайтом государственных услуг. Стоит учесть, что при выборе данного варианта придется посетить ИФНС и подать декларацию, в которой необходимо внести отметку о ранее поданной декларации через сайт.

Кроме декларации и документов необходимо написать заявление, в котором изъявить желание вернуть налог.

Список документов для оформления вычета

Для того чтобы оформить имущественный вычет при покупке квартиры/дома/участка через налоговую инспекцию Вам понадобятся следующие документы и информация:

- Налоговая декларация по форме 3-НДФЛ (скачать ее Вы можете здесь). В ИФНС подается оригиналдекларации.

- Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

Заметка: копия паспорта не входит в обязательные документы по закону, но во многих налоговых инспекциях требуют ее приложить. - Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. - Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь:Заявление на возврат налога при имущественном вычете.

- Договор купли-продажи или договор долевого участия. В ИФНС подается заверенная копия договора.

- Платежные документы, подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

- Выписка из ЕГРН (свидетельство о государственной регистрации права собственности). В ИФНС подается заверенная копия выписки (свидетельства о регистрации).

Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган). - Акт приема-передачи жилья. В ИФНС подается заверенная копия акта.

Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производитсявозврат денег по уплаченным процентам, то дополнительно представляются:

Кредитный договор с банком. В ИФНС подается заверенная копия договора.

Заметка: некоторые налоговые инспекции могут также запросить копии платежных документов, подтверждающих факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т.п.).

В случае покупки имущества супругами в совместную собственность дополнительно предоставляются:

- Заявление об определении долей. В ИФНС подается оригинал заявления.

- Копия свидетельства о заключении брака.

В случае получения налогового вычета за ребенка дополнительно предоставляются:

- Копия свидетельства о рождении;

- Заявление об определении долей (если в долевом участии есть оба родителя);

В случае самостоятельного строительства:

- Расходные документы (чеки, квитанции) на строительные материалы. В ИФНС подаются заверенные копии расходных документов;

В случае получения налогового вычета по отделке/ремонту:

- Договор на ремонт/отделку и расходные документы, связанные с договором (чеки, квитанции и расписки). В ИФНС подаются заверенные копии документов.

Также для оформления вычета Вам потребуются:

- Номер ИНН (должен быть указан в декларации). Вы можете узнать его в Вашем «Свидетельстве о постановке на учёт в налоговом органе» или на сайте федеральной налоговой службы.

- Реквизиты счета, на который будут перечислены деньги (должны быть указаны в заявлении о возврате налога).

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует смаксимально полным пакетом документов.

Как написать заявление о предоставлении налогового вычета по НДФЛ

В шапке заявления необходимо указать следующие сведения:

- наименование инспекции ФНС России;

- ФИО заявителя;

- номер ИНН;

- адрес проживания;

- паспортные данные;

- контактный телефон.

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст:

«На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ. лиц в размере______ в связи с _______(указываете причину).

Далее указываете реквизиты, куда должна быть перечислена излишне уплаченная сумма».

Заявление физического лица о предоставлении налогового вычета должно быть им подписано. Кроме того, необходимо поставить расшифровку подписи и указать дату подачи заявления.

Заявление на налоговый вычет на детей в двойном размере

Двойной налоговый вычет на ребенка возможен в случае, если один из родителей отказывается от него в пользу второго родителя.

На сегодняшний день процедура передачи налогового вычета на детей не определена законодательно. Согласно письму 01.09.2009 N 3-5-04/[email protected] «О предоставлении стандартного налогового вычета на детей» ФНС России рекомендует первому родителю (претендующему на двойной налоговый вычет) адресовать заявление о получении двойного вычета своему налоговому агенту (работодателю). В заявлении требуется обозначить, что второй родитель отказался от своего налогового вычета в его пользу.

Второй родитель должен подать заявление об отказе от своего вычета и о передаче его первому родителю. Это заявление также необходимо предоставить налоговому агенту (работодателю) первого родителя.

Примерный образец заявления представлен ниже.

В шапке заявления необходимо указать следующие сведения:

- наименование места работы и ФИО руководителя;

- должность и ФИО заявителя;

- номер ИНН;

- адрес проживания.

Далее по центру страницы пишем слово «Заявление».

Ниже составляем примерно такой текст:

«На основании п. 1.4 ст. 218 Налогового кодекса РФ прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей (подопечных)_________________(ФИО и дата рождения детей)_____ в двойном размере в связи с отказом моей супруги (супруга) _________ от получения данного вычета.

К заявлению прилагаю документы, подтверждающие право на вычет:

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.Получение налогового вычета по НДФЛ у работодателя

Как правило, налоговый вычет по НДФЛ должен быть предоставлен ФНС по окончании налогового периода – после того как будет подана декларация 3-НДФЛ.

Но есть второй вариант – когда вы предоставляете работодателю заявление и уведомление из налоговой инспекции о том, что вы можете претендовать на получение вычета. И после этого работодатель будет выплачивать вам заработную плату без удержания налога на доходы, пока это будет позволять сумма налогового вычета. Срок возврата налогового вычета переносится с конца календарного года (как это бы сделала ФНС) на период подачи документов.

Но этот вариант осложнен тем, что в налоговую вам придется идти 2 раза: первый – для подачи документов на получение уведомления о налоговом вычете; второй – за получением уведомления, так как у ФНС есть право на рассмотрение документов в течение 1 месяца.

Подоходный налог при покупке квартиры: общие правила

По общему правилу физлица, получающие доходы, в том числе заработную плату, признаются налогоплательщиками подоходного налога (НДФЛ) и обязаны отдавать 13% своей зарплаты в бюджет. Расчет и перечисление этой суммы от заработка производит за них работодатель. Но у каждого налогоплательщика есть возможность оформить имущественный вычет по НДФЛ при расчете налоговой базы по правилам, установленным п. 3 ст. 210 НК.

13 процентов с покупки жилья: инструкция по возврату

Шаг 1: купить квартиру и оформить ее в собственность.

Шаг 2: получить подтверждение фактической уплаты НДФЛ в налоговом периоде.

Шаг 3: подготовить и сдать декларацию по НДФЛ (возмещение 13% расходов на приобретение квартиры).

При оформлении возврата 13% с покупки жилья следует учитывать следующие моменты:

- имущественный вычет с расходов на покупку жилья можно оформить в размере реальных затрат, ограниченных 2 млн руб.;

- если фактический доход текущего периода меньше суммы установленного ограничения (2 млн руб.), сумму остатка можно учесть в дальнейшем (переносится в 3-НДФЛ будущего года);

- когда стоимость квартиры менее 2 млн руб., налогоплательщик может использовать остаток в будущем.

ВАЖНО! Согласно подп. 4 п. 3 ст. 220 НК фактические вложения в новое жилье включают не только прямые расходы на куплю-продажу квартиры, но и дополнительные затраты на отделочные работы.

Список документов для возврата 13 процентов при покупке квартиры

К оформленной декларации на бланке 3-НДФЛ (подробнее см.: Как заполнить декларацию (3-НДФЛ) при покупке квартиры?) следует приложить такие обязательные документы:

- справку по форме 2-НДФЛ (выдает работодатель по запросу);

- договор купли-продажи или иной документ, подтверждающий приобретение жилья;

- свидетельство о праве на квартиру (если квартира оформлена в собственность после 15.07.2016 — выписка из ЕГРП);

- документы по допрасходам на отделку;

- квитанции, банковские выписки и прочие платежные документы, свидетельствующие, что расходы на покупку квартиры и отделку фактически произведены;

- заявление на вычет (пишется на имя руководителя ИФНС).

Возврат суммы НДФЛ при купле-продаже квартиры в кредит

В том случае, когда налогоплательщик привлекает кредит на приобретение жилья, он получает право на возврат НДФЛ не просто со стоимости жилья (с ограничением, установленным НК РФ), но и со всех процентов, уплаченным им по договору ипотеки.

Возможность уменьшить размер подоходного налога на 13% от величины процентов, фактически уплаченных по целевым займам на покупку квартиры, предусмотрена ст. 220 НК «Имущественные налоговые вычеты» (подп. 4 п. 1). Если величина процентов налогового периода превышает сумму дохода, то остаток невозмещенных процентов по ипотеке переносится на будущий год. Перенос остатка невозмещенных процентов по ипотеке для целей расчета НДФЛ производится до полного их возмещения и окончания действия договора ипотеки.

ВАЖНО! В законодательстве существует ограничение на имущественный налоговый вычет (см. п. 4 ст. 220 НК) в сумме действительно уплаченных процентов по договору кредита/займа — 3 млн руб.

Сколько налога вернут при покупке жилья

На какую сумму может рассчитывать физлицо, подавая заявление на возмещение НДФЛ при покупке квартиры? Это зависит от размера имущественного вычета:

- до 2 млн рублей – вычет по расходам на приобретение жилья, позволяет вернуть 260 тыс. рублей налога (2 млн. * 13%);

- до 3 млн рублей – вычет по ипотечным процентам, если заключался кредитный договор; с него возможен возврат НДФЛ до 390 тыс. рублей (3 млн. * 13%).

Как подать заявление на вычет НДФЛ за покупку квартиры

Заявить об имущественном вычете в 2017 году могут покупатели жилья, получившие в 2016 и ранее свидетельство о праве собственности. Раньше, чем закончится год обретения права на квартиру, налоговый вычет получить нельзя.

Чтобы вернуть уплаченный налог, необходимо заполнить и предоставить декларацию 3-НДФЛ с приложением следующих документов:

- справки 2-НДФЛ по каждому месту работы за отчетный год,

- копии договоров — купли-продажи квартиры, ипотечного кредита,

- копия свидетельства на право собственности,

- справка из банка об уплате процентов по ипотеке,

- платежные документы, подтверждающие покупку.

Если сумму налога к возврату физлицо исчислило самостоятельно, заявление на возврат НДФЛ при покупке квартиры можно приложить сразу при подаче декларации 3-НДФЛ. А можно подать его уже после того, как налоговики одобрят право на имущественный вычет.

Срок подачи декларации, документов и заявления на НДФЛ при покупке квартиры зависит от того, обязан ли налогоплательщик отчитаться о своих прошлогодних доходах, или только заявляет об имущественном вычете. В первом случае весь пакет нужно предоставить не позже 30 апреля (в 2017 году – 2 мая, в связи с праздничными и выходными днями), а во втором – в любой день года, следующего за отчетным.

Получив декларацию и документы, инспекторы до 3-х месяцев проводят по ним камеральную проверку (п. 2 ст. 88 НК РФ). В ходе «камералки» выясняется, правильно ли заполнена 3-НДФЛ, все ли документы приложены, насколько верно исчислен налог и применены налоговые ставки, обосновано ли право на получение вычета. При наличии ошибок придется сдать декларацию еще раз. Если же все верно и налоговая дает добро на вычет, по НДФЛ образуется переплата, которая возвращается физлицу по его заявлению (п. 6 ст. 78 НК РФ).

Заполнение заявления на возврат налога

Отдельной формы заявления о неудержании НДФЛ при покупке квартиры не существует. Для возврата налога следует заполнять заявление по общей форме, утвержденной приказом ФНС РФ от 03.03.2015 с изм. от 23.08.2016 № ММВ-7-8/90 (приложение № 8).

В заявлении в обязательном порядке указывается:

- наименование ИФНС, а также Ф.И.О. полностью, ИНН и адрес проживания физлица,

- год, в котором образовалась переплата по НДФЛ,

- сумма налога к возврату, согласно данным декларации 3-НДФЛ,

- паспортные данные физлица,

- реквизиты банковского счета, куда налоговая инспекция перечислит сумму возврата налога,

- дата заполнения и подпись физлица.

Получив заявление к 3-НДФЛ при покупке квартиры, если камеральная проверка декларации уже проведена, налоговики, при положительном решении, в течение одного месяца вернут образовавшуюся переплату по указанным налогоплательщиком реквизитам. В полном размере переплата поступит, только если за физлицом не числится задолженности по другим налогам, иначе возврат НДФЛ будет произведен за минусом суммы всех налоговых задолженностей.

Образец заявления 3-НДФЛ за покупку квартиры

Заявление на получение уведомления о налоговом вычете

Ниже представлен образец заявления, которое подается в ФНС для получения уведомления. Образец и бланк заявления можно найти в налоговой инспекции.

- наименование инспекции ФНС России;

- ФИО заявителя;

- номер ИНН;

- адрес проживания;

- паспортные данные;

- контактный телефон.

Далее по центру страницы пишем слово «Заявление».

Ниже должен следовать такой текст:

«В соответствии с пунктом 3 статьи 220 НК РФ, прошу подтвердить право на получение имущественного налогового вычета по налогу на доходы физических лиц на 20____год».

Далее заполняются сведения об объекте недвижимости.

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Образец такого заявления можно получить в ФНС.

Заявление на предоставление имущественного налогового вычета

Если человек подает заявление на вычет, то удержания не производится. Поэтому работник получает как зарплату, так и дополнительную сумму в виде налога.

Получение вычета по месту трудоустройства имеет основное преимущество перед вторым вариантом. Денежные средства могут быть потрачены своевременно без учета уровня инфляции. Ведь налогоплательщики, обращающиеся в инспекцию, могут получить возврат только по окончании года. За это время покупательная способность денег теряется.

наименование инспекции ФНС России;

Далее по центру страницы пишем слово «Заявление».

Ниже идет следующий текст:

«В соответствии со статьей 220 НК РФ прошу предоставить имущественный налоговый вычет в части произведенных расходов, направленных на: (указывается, например, приобретение доли в квартире или строительство нового объекта недвижимости и т. д.)».

Далее заполняются сведения о прилагаемых документах.

Если имущество приобретено в совместную собственность, то дополнительно надо приложить заявление о договоренности совладельцев о распределении между ними имущественного вычета.

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

Ситуации бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета сзаявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

См. также «С какого момента исчисляется срок на возврат переплаты по налогу на прибыль?».

Форма заявления о возврате налога в 2017 году

Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] Эта форма применяется с 31.03.2017. До 31.03.2017 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № ММВ-7-8/[email protected]

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

О том, почему следует безошибочно указывать реквизиты счета, читайте в материале «Будьте внимательнее, оформляя заявление на возврат».

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте в статье «Налоговая примет документы без печати».

Бланк заявления на возврат излишне уплаченного налога

Приведем образец заявления на возврат излишне уплаченного налога для 2017 года, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected]).

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%.

Кто может получить налоговый вычет за обучение

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается ( ст. 219 НК ). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала ( подп. 2, п. 1, ст. 219 НК ).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель — 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас ( п. 2 ст. 219 НК РФ ). Но мне этот вариант не подошел, потому что я уже уволилась.

Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

Как собрать документы

Для налогового вычета нужна пачка документов:

Подробнее о документах можно узнать на сайте налоговой.

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Вопрос: вправе ли кто-то другой (например, супруг или супруга) получить возврат НДФЛ

Ответ: нет, получить возврат НДФЛ вправе только тот человек, на имя которого оформлена налоговая декларация 3-НДФЛ.

Заполнять заявление на возврат НДФЛ надо строго с декларации 3-НДФЛ. В “шапке” заявления вы указываете наименование вашей налоговой инспекции (код ИФНС ставить не надо, потому что код налоговой инспекции указан на титульном листе вашей декларации 3-НДФЛ).

Ниже в “шапке” заявления вы пишите ваши ФИО, указываете ваш ИНН и адрес прописки. Именно адрес регистрации как в паспорте вы пишите. Если вы прописаны по одному адресу, а проживаете по другому адресу, то надо ставить обязательно адрес прописки — адрес проживания (который отличается от адреса прописки) в заявлении не указывается.

Посмотрите пример заполнения заявления, в котором красным шрифтом выделены строки для самостоятельного заполнения. Например, вы должны поставить КБК (код бюджетной классификации) и списать его следует с раздела № 1 вашей декларации — строка “020”. Если у вас несколько разделов № 1 — допустим, у вас было два места работы и ваши работодатели расположены в разных регионах, у них разные коды ОКТМО. В таком случае в декларации 3-НДФЛ будет два раздела № 1, потому что каждый раздел № 1 составляется под один код ОКТМО. В таком случае у вас будет два заявления на возврат налога: на каждый код ОКТМО и соответствующую сумму налога.

Вы в заявлении ставите код ОКТМО с раздела № 1 со строки “030”. Запомните — сколько в декларации 3-НДФЛ у вас разделов № 1 со статусом “2” (посмотреть статус можно в строке “010”), столько и будет заявлений на возврат налога.

Сумма налога к возврату пишется прописью полностью (рублевое ее значение), а копейки вы указываете цифрами.

Внизу после заполнения вы ставите дату заявления и сдаете его в налоговый орган. Возврат денег осуществляется строго в течение одного месяца, начиная с даты подачи вашего заявления.

Примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ

Если сумма предстоящих платежей по НДФЛ больше, чем сумма, которую надо вернуть сотруднику.

Пример 1.

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

- на 10.03.2017 – 18 000 руб.;

- на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 — 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 — 5 000).

Пример 2.

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

- на 10.03.2017 – 18 000 руб.;

- на 10.04.2017 – 18 000 руб.;

- на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишне уплаченного НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишне удержанного НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

1) заявление о возврате излишне удержанной суммы налога;

2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

4) документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку).

В течение месяца со дня подачи этих документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации (п. 6 ст. 78 НК РФ).

Если налоговый агент не вовремя перечислил излишне удержанный НДФЛ сотруднику.

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма НДФЛ, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога. Кроме заявления организация налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты НДФЛ, возникшей по другим причинам.

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам.

В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты НДФЛ, возникшей по другим причинам.

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/[email protected]

С полным текстом Письма ФНС РФ № ГД-4-8/[email protected] вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2017).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/[email protected]

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

nedviginform.ru