Письмо Федеральной налоговой службы от 22 января 2016 г. № ГД-2-14/[email protected] “О постановке на учет физических лиц”

Федеральная налоговая служба, рассмотрев Интернет-обращение, сообщает следующее.

Согласно пункту 1 статьи 83 Налогового кодекса Российской Федерации (далее — Кодекс) в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Кодексом.

В соответствии с пунктом 7 статьи 83 Кодекса постановка на учет в налоговых органах физических лиц, не относящихся к индивидуальным предпринимателям, осуществляется налоговым органом по месту жительства физического лица на основе информации, предоставляемой органами, указанными в статье 85 Кодекса, либо на основании заявления физического лица.

Согласно пункту 7.1 статьи 83 Кодекса физические лица, место жительства которых для целей налогообложения определяется по месту пребывания физического лица, вправе обратиться в налоговый орган по месту своего пребывания с заявлением о постановке на учет в налоговых органах.

В соответствии с пунктом 2 статьи 11 Кодекса под местом жительства физического лица понимается адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации.

При отсутствии у физического лица места жительства на территории Российской Федерации для целей Кодекса место жительства может определяться по просьбе этого физического лица по месту его пребывания. При этом местом пребывания физического лица признается место, где физическое лицо проживает временно по адресу (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номер дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством Российской Федерации.

Для целей Кодекса под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства.

Приказом Минфина России от 21.10.2010 № 129н утверждены особенности учета в налоговых органах физических лиц — иностранных граждан, не являющихся индивидуальными предпринимателями (далее — Особенности).

Постановка на учет в налоговом органе иностранного гражданина на основании заявления о постановке на учет (форма утверждена приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected]) регламентируется разделом 6 Особенностей. Документы, представляемые одновременно с указанным заявлением, перечислены в пунктах 16-20 Особенностей, в число которых входят документы, подтверждающие регистрацию по месту жительства (месту пребывания).

Форма № 2-2-Учет «Заявление физического лица о постановке на учет в налоговом органе» размещена на Интернет-сайте ФНС России www.nalog.ru в разделе «Учет организаций и физических лиц / Учет физических лиц/Нормативные документы». Кроме того, форма бланка Заявления может быть получена из информационно-справочных систем, а также в любом территориальном налоговом органе.

Необходимые для постановки на учет документы представляются в налоговые органы на русском языке или на иностранном языке с нотариальным переводом на русский язык.

Таким образом, при наличии у физического лица документального подтверждения регистрации по месту жительства (месту пребывания) на территории Российской Федерации физическое лицо вправе обратиться в налоговый орган по месту жительства (месту пребывания) для постановки на учет с присвоением ИНН и выдачи документа, подтверждающего указанную постановку.

Обзор документа

Для целей НК РФ под физлицами понимаются граждане России, иностранные граждане и лица без гражданства.

Минфином России утверждены особенности учета в налоговых органах физлиц — иностранных граждан, не являющихся ИП.

Необходимые для постановки на учет документы представляются в налоговые органы на русском языке или на иностранном языке с нотариальным переводом.

В связи с этим разъяснено, что при наличии у физлица документального подтверждения регистрации по месту жительства (месту пребывания) на территории России оно вправе обратиться в налоговый орган по месту жительства (месту пребывания) для постановки на учет с присвоением ИНН и выдачи документа, подтверждающего указанную постановку.

www.garant.ru

Регистрация автомобиля в ФНС: когда обращаться и как осуществить?

Владение личным автомобилем предполагает не только получение удовольствия от такой покупки, но и накладывает определенные обязанности на собственника автотранспорта.

Основной и незыблемый долг владельца машины — это уплата транспортного налога на принадлежащее ему движимое имущество.

Узнайте все способы постановки на налоговый учет своей машины и процедуры снятия ее с регистрации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-94-27 . Это быстро и бесплатно !

Когда регистрировать?

Раньше сведения о всех фактах купли-продажи транспорта предоставляли в налоговую службу отделения ГИБДД.

Теперь, согласно закону Российской Федерации №52-ФЗ «О внесении изменений в первую и вторую часть Налогового кодекса РФ», вступившего в силу в мае 2014 года, каждый гражданин РФ обязан самостоятельно предоставлять сведения в ФНС по месту жительства о находящемся у него в личной собственности имуществе, в том числе и о наличии транспортных средств.

До 31 декабря, следующего за прошедшим налоговым периодом, владелец авто и мототранспорта должен подать в инспекцию по месту постоянной регистрации копии следующих документов:

- регистрационного свидетельства транспортного средства;

- ПТС (паспорта транспортного средства), выдается при первичной покупке авто и в дальнейшем передается каждому новому владельцу машины;

- договора купли-продажи транспортного средства.

Для постановки на налоговый учет автомобиля у собственника есть несколько вариантов, каким способом это сделать.

Первый вариант — это воспользоваться интернетом. Для этого необходимо обратиться в налоговую службу с паспортом и кодом (ИНН), где гражданина внесут в федеральную базу данных налогоплательщиков.

Далее необходимо пройти регистрацию на официальном сайте налоговой службы, авторизоваться, создать свой личный кабинет и получить индивидуальные коды доступа — логин и пароль.

При покупке нового автомобиля сообщить об этом в ФНС можно в электронном виде, позже предоставив копии документов в отделение налоговой.

В дальнейшем, в своем личном кабинете можно видеть весь перечень личного имущества и сумму подлежащего оплате транспортного налога.

Второй вариант — отправить на адрес налоговой службы заявление в произвольной форме и копии документов на вновь приобретенный автомобиль по почте заказным письмом с уведомлением.

В дальнейшем, уведомление о сумме и сроках уплаты транспортного налога будет приходить по почте на указанный в заявлении адрес.

Третий вариант — это лично посетить налоговую инспекцию по месту постоянной регистрации, написать заявление о постановке на учет находящегося в собственности транспорта и предоставить копии всех необходимых документов. Уведомление об оплате налога можно забирать как лично в отделении налоговой, так и получать по почте.

В случае, если собственник автомобиля передает его в пользование иному лицу по доверенности, можно сообщить об этом в налоговую инспекцию, чтобы в дальнейшем налог на транспорт оплачивал гражданин, эксплуатирующий автомобиль.

Для снятия автомобиля с налогового учета в отделении налоговой инспекции необходимо написать заявление и приложить копию доверенности, заверенную нотариально.

В данном случае, с момента обращения собственника транспорта налоговая служба перестанет начислять налог на владельца авто по техническому паспорту. Все расходы будет нести водитель, указанный в доверенности.

В случае продажи транспортного средства, налогоплательщик обязан сразу же уведомить об этом фискальные органы для снятия авто с налогового учета.

Для этого необходимо написать заявление в свободной форме и приложить к нему копию договора купли-продажи на транспортное средство. Отправить эти документы можно как по электронной почте, так и обычным способом заказным письмом с уведомлением.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 755-94-27 (Москва)

+7 (812) 245-38-57 (Санкт-Петербург)

avtourist.guru

Новый порядок постановки и снятия с учета в налоговых органах

Порядок постановки на учет, а также снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств утвержден Приказом Минфина России от 05.11.2009 N 114н (далее — Порядок). Документ вступил в силу с 10 марта 2010 г. Порядок разъясняет и уточняет положения ст. ст. 83, 84 и 85 НК РФ, которыми установлены названные выше обязанности налогоплательщиков.

Начало действия документа — 10 марта 2010 г. Поскольку он вступает в силу по истечении одного месяца со дня официального опубликования (опубликован в «Российской газете» 10 февраля 2010 г.).

Общие правила постановки на учет организаций в налоговых органах по месту нахождения обособленных подразделений

Согласно п. 1 ст. 83 НК РФ каждая организация, имеющая обособленные подразделения на территории Российской Федерации, должна встать на учет в налоговом органе по месту нахождения каждого такого подразделения, если она не состоит на учете в этом налоговом органе по основаниям, предусмотренным Налоговым кодексом. Постановка на учет данной организации осуществляется на основании заявления, которое подается в указанный налоговый орган в течение месяца со дня создания обособленного подразделения (п. 4 ст. 83 НК РФ). Причем, если организация уже состоит на учете по какому-либо из оснований, указанных в Налоговом кодексе, постановка на учет осуществляется в соответствии с поданным сообщением в письменной форме. Основание — п. 2 ст. 23 НК РФ.

Примечание. Налоговым кодексом определено, что постановка на учет и снятие с учета налогоплательщиков осуществляются бесплатно. Об этом сказано в п. 6 ст. 84 НК РФ.

В п. 1 Порядка разъяснено, что заявление о постановке на учет подается по форме N 1-2-Учет, утвержденной Приказом ФНС России от 01.12.2006 N САЭ-3-09/[email protected] «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (в ред. Приказа ФНС России от 15.02.2010 N ММ-7-6/[email protected]). Одновременно с заявлением организация должна представить копию свидетельства о постановке на учет организации в налоговом органе по месту ее нахождения на территории Российской Федерации. Если организация встает на учет в налоговом органе по месту нахождения филиала (представительства), то она представляет также копию выписки из Единого государственного реестра юридических лиц (ЕГРЮЛ), содержащей сведения о филиале (представительстве). Если организация встает на учет по месту нахождения иных обособленных подразделений, она прилагает копии организационно-распорядительных документов, подтверждающих создание обособленного подразделения организации (например, копию положения об обособленном подразделении или распоряжения (приказа) о его создании — при наличии таких документов). Все копии должны быть заверены в установленном порядке и представлены в одном экземпляре.

Особенности постановки на учет обособленных подразделений

При постановке на учет организации по месту нахождения обособленного подразделения все необходимые документы в общем порядке подаются непосредственно в налоговый орган по месту нахождения этого подразделения. Однако в некоторых случаях их можно подавать и в налоговый орган по месту нахождения организации. Такие случаи предусмотрены в п. п. 2 и 3 Порядка.

Так, п. 2 Порядка касается организаций, которые открывают филиалы или представительства и не состоят на учете в налоговых органах по месту их нахождения ни по одному из оснований, предусмотренных Налоговым кодексом. Правилами, изложенными в названном пункте, могут воспользоваться организации при представлении в налоговый орган, осуществляющий государственную регистрацию юридических лиц, следующих документов, содержащих сведения о филиале (представительстве):

— заявления о государственной регистрации юридического лица при создании (форма N Р11001);

— заявления о государственной регистрации юридического лица, создаваемого путем реорганизации (форма N Р12001);

— заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма N Р13001);

— уведомления о внесении изменений в учредительные документы юридического лица (форма N Р13002).

Примечание. Формы N N Р11001, Р12001, Р13001 и Р13002 утверждены Постановлением Правительства РФ от 19.06.2002 N 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

Справка. Налоговый кодекс об обособленном подразделении

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации является любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Местом нахождения обособленного подразделения российской организации считается место осуществления данной организацией деятельности через обособленное подразделение.

Одновременно с названными документами в тот же регистрирующий (налоговый) орган организация подает заявление о постановке на учет по форме N 1-2-Учет. Таким образом, все документы представляются в один регистрирующий (налоговый) орган по месту регистрации организации. На следующий рабочий день после дня внесения соответствующих сведений в ЕГРЮЛ регистрирующий (налоговый) орган направляет в электронном виде эти сведения и заявление о постановке на учет в налоговый орган по месту нахождения филиала (представительства) организации.

Буква закона. Филиалы и представительства

В соответствии с гражданским законодательством к обособленным подразделениям относятся представительства и филиалы (ст. 55 ГК РФ). Данные подразделения представляют интересы юридического лица и осуществляют их защиту, а филиалы осуществляют функции (или их часть) юридического лица, в том числе функции представительства. Ни представительства, ни филиалы не являются юридическими лицами, но они наделяются имуществом юридического лица, создавшего их, и действуют на основании утвержденных положений. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Пример 1. ООО «Импульс», состоящее на учете в налоговой инспекции в качестве налогоплательщика, решило создать филиал на территории муниципального образования, подведомственной другому налоговому органу. Согласно ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшей их организации. Сведения о филиалах и представительствах вносятся в ЕГРЮЛ в течение не более пяти рабочих дней со дня представления документов в регистрирующий (налоговый) орган (ст. 5 и п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ).

ООО «Импульс» подготовило заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма N Р13001), и представило его в регистрирующий (налоговый) орган по своему местонахождению для внесения сведений о филиале в ЕГРЮЛ. К этому документу организация приложила заявление о постановке на учет по месту нахождения филиала по форме N 1-2-Учет.

После внесения соответствующей записи в ЕГРЮЛ регистрирующий (налоговый) орган по месту нахождения ООО «Импульс» направил сведения о филиале и заявление о постановке на учет в налоговый орган по месту нахождения филиала.

В п. 3 Порядка разъясняются правила для организации, которая уже состоит на учете по какому-либо из оснований, предусмотренных Налоговым кодексом, в налоговых органах на территории того муниципального образования, где она решила открыть обособленное подразделение.

Постановка таких организаций на учет по месту нахождения обособленных подразделений (в том числе расположенных на территории одного муниципального образования) осуществляется на основании сообщений в письменной форме, которые организации, открывающие обособленные подразделения, представляют в налоговый орган по месту своего нахождения в соответствии с пп. 3 п. 2 ст. 23 НК РФ. В этом подпункте сказано, что такие сообщения все организации обязаны подавать в налоговые органы по своему местонахождению в течение месяца со дня создания обособленного подразделения или прекращения деятельности через обособленное подразделение (закрытия обособленного подразделения).

Сообщение подается по форме N С-09-3 «Сообщение о создании (закрытии) на территории Российской Федерации обособленного подразделения организации», которая утверждена Приказом ФНС России от 21.04.2009 N ММ-7-6/[email protected] «Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации». При направлении в налоговый орган по своему месту нахождения такого сообщения организация может приложить копии документов, подтверждающих создание данного обособленного подразделения (при наличии этих документов).

Примечание. Налоговый орган по месту нахождения организации не позднее следующего рабочего дня после получения документов о создании обособленного подразделения обязан направить их в налоговый орган по месту нахождения указанного подразделения для постановки на учет.

В п. 4 Порядка уточняется норма абз. 3 п. 4 ст. 83 НК РФ. Она касается организаций, которые имеют несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам. Согласно этому абзацу таким организациям разрешено вставать на учет в налоговом органе по месту нахождения одного из ее обособленных подразделений. Налоговый орган организация выбирает самостоятельно. О своем выборе она должна письменно сообщить в налоговый орган, который был выбран для постановки на учет обособленных подразделений. Сообщение направляется по форме КНД 1111051, которая утверждена Приказом ФНС России от 24.03.2010 N ММ-7-6/[email protected] На основании этого сообщения осуществляется постановка на учет организации в данном налоговом органе.

Примечание. В соответствии с п. 1 ст. 2 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» муниципальным образованием признается городское или сельское поселение, муниципальный район, городской округ либо внутригородская территория города федерального значения.

Правила, изложенные в п. 4 Порядка, предусмотрены для организаций, которые осуществляют постановку на учет в налоговых органах по месту нахождения вновь созданных обособленных подразделений. Вместе с тем по этим же правилам можно поставить на учет обособленные подразделения, созданные до вступления в силу Приказа Минфина России от 05.11.2009 N 114н и состоящие на учете в разных налоговых органах на территории одного муниципального образования. Об этом говорится в п. 7 Порядка. Если организация решит это сделать, она также должна направить в выбранный налоговый орган письменное сообщение. Причем следует учитывать, что этот налоговый орган поставит на учет каждое обособленное подразделение организации только после того, как получит сведения о снятии их с учета по месту прежней постановки на учет.

Сроки постановки на учет обособленных подразделений

Постановка на учет организации по месту нахождения обособленного подразделения производится налоговым органом в течение пяти рабочих дней со дня получения заявления о постановке на учет по форме N 1-2-Учет или сообщения организации по форме N С-09-3. В этот же срок налоговый орган обязан выдать представителю организации лично или направить заказным письмом уведомление о постановке на учет в налоговом органе по форме N 1-3-Учет, которая утверждена Приказом ФНС России от 01.12.2006 N САЭ-3-09/[email protected]

Постановка на учет организации в налоговом органе, выбранном для постановки на учет обособленных подразделений, осуществляется в течение пяти рабочих дней со дня получения сведений о снятии с учета этой организации в налоговом органе по месту нахождения соответствующего обособленного подразделения. В этот же срок налоговый орган обязан выдать организации (направить заказным письмом) уведомление о постановке на учет. Сведения о снятии организации с учета должны быть переданы в соответствующий налоговый орган не позднее следующего рабочего дня после даты внесения соответствующей записи в Единый государственный реестр налогоплательщиков (ЕГРН).

Пунктами 6 и 7 Порядка определены даты постановки на учет организации по месту нахождения обособленного подразделения:

— дата внесения в ЕГРЮЛ сведений о филиале (представительстве) — для филиала (представительства);

— дата создания иного обособленного подразделения, указанная в заявлении о постановке на учет или сообщении, — для иного обособленного подразделения.

Датой постановки на учет организаций, обособленные подразделения которых ранее были зарегистрированы в разных налоговых органах, является следующий календарный день после дня внесения в ЕГРН сведений о снятии организации с учета в налоговом органе по месту нахождения соответствующего обособленного подразделения.

Снятие организаций с учета по месту нахождения обособленного подразделения

Снятие с учета организаций по месту нахождения обособленного подразделения регламентируется п. п. 9, 10 и 12 Порядка. Так, организация снимается с учета по месту нахождения обособленного подразделения в случае прекращения деятельности (закрытия) этого обособленного подразделения. В подобной ситуации организация должна подать заявление по форме N 1-4-Учет. Налоговый орган снимает с учета такую организацию в течение 10 рабочих дней со дня подачи данного заявления, но не ранее окончания выездной налоговой проверки (в случае ее проведения). В такой же срок налоговый орган должен выдать (направить заказным письмом) организации уведомление о снятии с учета в налоговом органе по форме N 1-5-Учет.

Датой снятия с учета организации по месту нахождения обособленного подразделения в рассматриваемой ситуации является дата внесения в ЕГРН сведений о прекращении деятельности организации через обособленное подразделение (закрытии обособленного подразделения).

В п. 10 Порядка разъясняются правила, согласно которым снимается с учета организация, состоящая на учете в нескольких налоговых органах по месту нахождения обособленных подразделений и принявшая решение зарегистрировать их в одном налоговом органе. Такая организация должна сняться с учета в налоговых органах по месту нахождения каждого обособленного подразделения, за исключением налогового органа, который выбран организацией для постановки на учет всех обособленных подразделений. Налоговый орган обязан снять организацию с учета в течение пяти рабочих дней со дня получения копии сообщения из налогового органа, который организация выбрала для постановки на учет всех обособленных подразделений, находящихся на территории одного муниципального образования. В этот же срок налоговый орган обязан выдать организации либо направить заказным письмом уведомление о снятии с учета в налоговом органе по форме N 1-5-Учет.

Пример 2. ЗАО «Альбатрос» имеет два обособленных подразделения на территории муниципального образования, которую обслуживают налоговый орган N 1 и налоговый орган N 2. Организация состоит на учете по месту нахождения обособленного подразделения в каждом налоговом органе.

ЗАО «Альбатрос» решило поставить на учет все обособленные подразделения в одном месте — в налоговом органе N 1, которому она направила сообщение по форме КНД 1111051.

Получив сообщение, налоговый орган N 1 направил его копию в налоговый орган N 2 для снятия с учета организации в этом налоговом органе. В течение пяти рабочих дней со дня получения этого документа налоговый орган N 2 снял организацию с учета и выдал ей соответствующее уведомление.

Примечание. Налоговый орган, выбранный организацией для постановки на учет всех обособленных подразделений, обязан передать копию сообщения в налоговые органы, где организация должна быть снята с учета, не позднее следующего рабочего дня после получения такого сообщения от организации.

Датой снятия организации с учета в налоговом органе по месту нахождения обособленного подразделения в рассматриваемом случае является дата внесения в ЕГРН сведений о снятии организации с учета.

Пункт 12 Порядка касается организаций, которые прекращают деятельность из-за реорганизации, ликвидации, и организаций, исключаемых из ЕГРН:

— по решению регистрирующего органа;

— в связи с продажей или внесением имущественного комплекса унитарного предприятия либо имущества учреждения в уставный капитал акционерного общества;

— в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Снятие указанных организаций с учета в налоговых органах по месту нахождения обособленных подразделений производится не позднее следующего рабочего дня после поступления сведений (содержащихся в ЕГРН) о снятии их с учета из налогового органа по месту нахождения этих организаций. В этот же срок налоговые органы обязаны выдать (направить заказным письмом) организациям уведомления о снятии с учета в налоговом органе по месту нахождения обособленного подразделения по форме N 1-5-Учет. Датой снятия с учета в налоговых органах организаций по месту нахождения обособленного подразделения является дата внесения в ЕГРЮЛ соответствующей записи.

Порядок постановки на учет и снятия с учета организаций по месту нахождения недвижимого имущества и (или) транспортного средства

Согласно п. 1 ст. 83 НК РФ организации обязаны также вставать на учет в налоговых органах по месту нахождения недвижимого имущества и (или) транспортных средств. Постановка на учет организаций в налоговых органах по месту нахождения недвижимого имущества производится на основании сведений, поступивших из органов, которые осуществляют кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Примечание. Согласно п. 4 ст. 85 НК РФ органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органы ГИБДД обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, о транспортных средствах, зарегистрированных в этих органах, и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации.

Постановка на учет организаций по месту нахождения транспортных средств производится на основании сведений, поступивших из органов, которые осуществляют регистрацию транспортных средств.

Налоговый орган должен поставить на учет организацию по месту нахождения недвижимого имущества и (или) транспортных средств в течение пяти рабочих дней со дня получения сведений от соответствующих органов. В этот же срок он должен выдать организации (направить заказным письмом) уведомление о постановке на учет в налоговом органе по форме N 1-3-Учет. Форма утверждена Приказом ФНС России от 01.12.2006 N САЭ-3-09/[email protected] Датой постановки на учет организации в налоговом органе по месту нахождения недвижимого имущества и (или) транспортного средства является дата регистрации права собственности (права хозяйственного ведения, права оперативного управления) на недвижимое имущество и (или) регистрации транспортного средства, указанной в полученных сведениях.

Указанные выше органы сообщают также о регистрации прекращения прав на недвижимое имущество и о снятии с учета транспортного средства.

В течение пяти рабочих дней со дня получения названных сведений налоговые органы снимают организацию с учета в случае, если в этом налоговом органе отсутствуют в отношении данной организации сведения о регистрации права собственности (права хозяйственного ведения, права оперативного управления) на иной объект недвижимого имущества и (или) регистрации иного транспортного средства. В этот же срок налоговый орган обязан выдать (направить заказным письмом) организации уведомление о снятии с учета в налоговом органе по форме N 1-5-Учет.

Датой снятия с учета организации (датой прекращения учета сведений в отношении организации) в налоговом органе по месту нахождения принадлежащих ей недвижимого имущества и (или) транспортного средства по данному основанию является указанная в сведениях, переданных соответствующими органами, дата:

— государственной регистрации прекращения права собственности (права хозяйственного ведения, права оперативного управления) на недвижимое имущество;

— снятия с регистрационного учета транспортного средства.

Примечание. В дальнейшем при получении от соответствующих органов сведений о недвижимом имуществе и (или) транспортных средствах в отношении организаций, которые уже состоят на учете по указанным основаниям, налоговый орган самостоятельно фиксирует такие сведения.

В п. 12 Порядка изложены правила снятия с учета организации по месту нахождения недвижимого имущества и (или) транспортных средств при реорганизации, ликвидации организации, исключения ее из ЕГРЮЛ по решению регистрирующего (налогового) органа и другим основаниям, перечисленным в этом пункте. Снятие с учета организации в перечисленных случаях осуществляется не позднее следующего рабочего дня после поступления сведений, содержащихся в ЕГРН, о снятии организации с учета из налогового органа по месту нахождения организации. В этот же срок налоговый орган обязан выдать организации уведомление о снятии ее с учета в налоговом органе по месту нахождения недвижимого имущества и (или) транспортного средства по форме N 1-5-Учет. Датой снятия с учета в налоговых органах организации по месту нахождения недвижимого имущества и (или) транспортного средства является дата внесения в ЕГРЮЛ соответствующей записи.

Налоговая и административная ответственность за нарушение сроков постановки на учет и непредставление сведений

Организация, которая ведет деятельность через обособленное подразделение без постановки на учет или без уведомления об этом налоговой инспекции по месту нахождения организации, может быть привлечена к налоговой и административной ответственности. Налоговая ответственность установлена ст. ст. 116, 117 и 126 НК РФ, административная ответственность — ст. ст. 15.3 и 15.6 КоАП РФ. Виды нарушений и размеры штрафов представлены в таблице.

Таблица. Налоговая и административная ответственность за нарушение сроков постановки на учет

Налоговая ответственность

(штраф на организацию)

www.mosbuhuslugi.ru

Постановка фирмы на учет в налоговой инспекции по месту нахождения

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего хождения. Рассмотрим процедуру регистрации в налоговом органе.

Постановка на налоговый учет фирмы

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Далее рассказано о каждой из этих процедур.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ‑7‑6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании‑учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия‑учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

В течение пяти рабочих дней после подачи документов инспекция обязана зарегистрировать фирму и поставить ее на налоговый учет. Регистрация означает, что сведения о фирме внесены в Единый государственный реестр юридических лиц (ЕГРЮЛ).

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ‑7‑6/843.

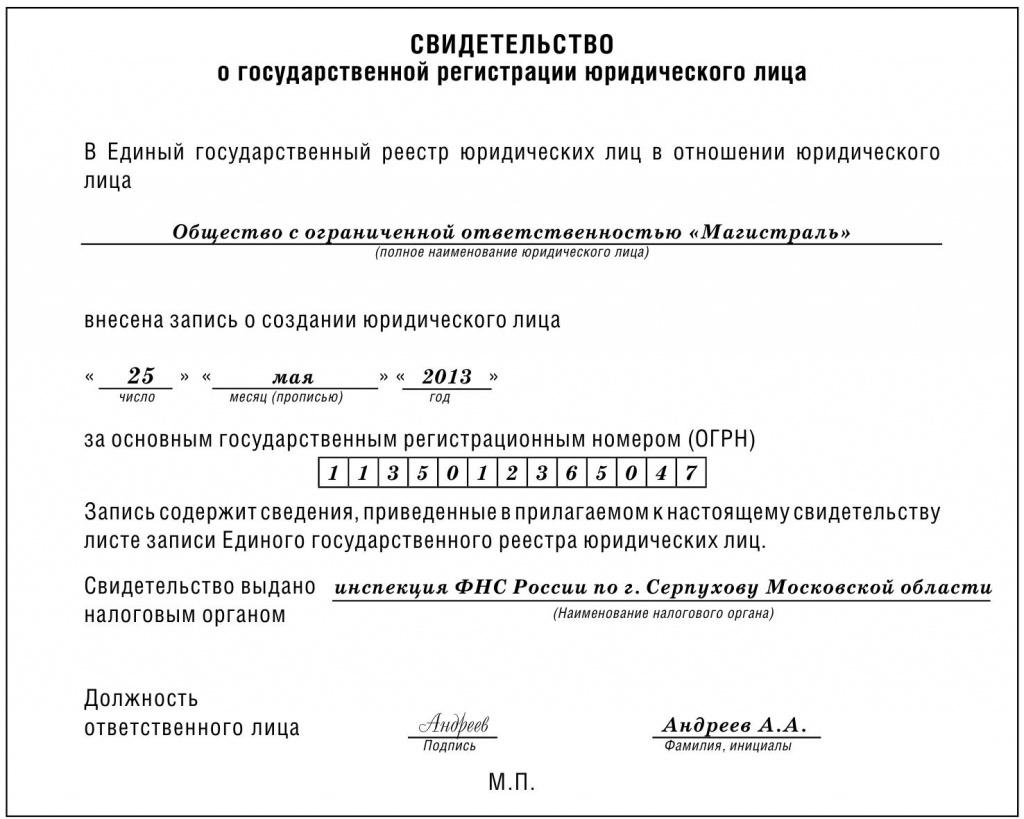

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12‑значного числа на 11.

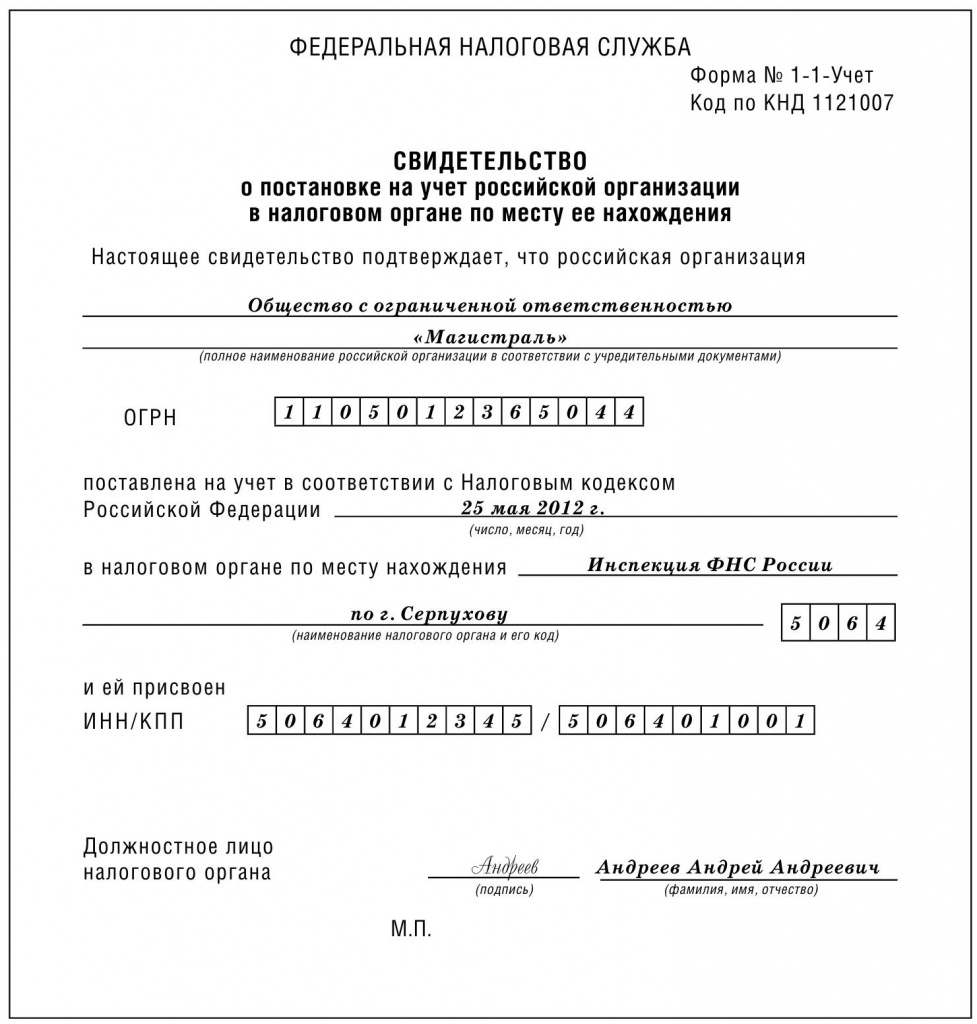

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК‑7‑6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры –это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru