Оглавление:

квалифицированная юридическая помощь в г. Хабаровске

Иск удовлетворен в полном объеме. С ООО «Евросеть-Ритейл» взыскано 45 505 руб.

Защитил автоюриста от взыскания 487 500 руб. Суд отказал потребителю в иске.

АО «Роял кредит Банк» отказано во взыскании индексации в размере 80 976 руб.

С работодателя взыскана задолженность по заработной плате и убытки — 261 165 руб.

Отказ истца от иска к клиенту о взыскании с него ущерба от затопления (308 072 руб.)

Защитил интересы питерской компании. Грозил штраф от 500 000 руб. (14.37 КоАП РФ)

Защитил интересы работодателя. Работнику отказано во взыскании 647 834 руб.

ООО «ГУЖФ» (управляющей компании) отказано во взыскании 84 131 руб. 43 коп.

Восстановлены права клиента в споре с юридической компанией

Удовлетворен иск о взыскании долга на общую сумму 239 865 руб. 98 коп.

Рано или поздно многие из нас в повседневной жизни сталкиваются с такими проблемами, которые без помощи профессионального юриста решить очень сложно.

Рад приветствовать Вас на моем персональном сайте. Будучи квалифицированным юристом, осуществляю свою деятельность в г. Хабаровске, вместе с тем, по соглашению также представляю интересы доверителей в Приморском крае, ЕАО, г. Комсомольске-на-Амуре.

Рад приветствовать Вас на моем персональном сайте. Будучи квалифицированным юристом, осуществляю свою деятельность в г. Хабаровске, вместе с тем, по соглашению также представляю интересы доверителей в Приморском крае, ЕАО, г. Комсомольске-на-Амуре.

К вашим услугам мой опыт и знания, мое усердие и упорство. В своей работе я руководствуюсь принципом «Мой клиент — мой друг». Своих друзей я очень уважаю и дорожу ими, оказывая всевозможную помощь, не жалея ни времени, ни сил.

Если Вам нужен надежный человек — юрист , который не просто за деньги окажет Вам юридические услуги в Хабаровске, а проникнется Вашей проблемой и сделает все возможное для достижения выгодного Вам результата, тогда Вы сделаете правильный выбор, обратившись ко мне .

Зачастую легкомысленность, правовая неграмотность и попустительское отношение граждан к решению возникших проблем, а порой и попытки самостоятельно разобраться в сложных юридических вопросах приводят к негативным последствиям. Многие от не хватки времени, а зачастую и просто от лености сделать визит к юристу, слишком часто принимают важные, юридически значимые решения самостоятельно, без совета квалифицированного юриста, и в результате, делают ошибки, которые можно было избежать, обратившись предварительно к специалисту и получив консультацию.

Немного о моей работе

В коллегии адвокатов не состою, поэтому играть с судьей «в любовь» в ущерб интересам доверителя не буду. По возможности и необходитмости буду содействовать в заключении мирового соглашения, дабы избавить доверителя от расходов. Успешно практикую в области гражданского права уже более 8 лет. Представляю интересы физических и юридических лиц в судах различных инстанций, органах госудаственной власти.

Жути на клиентов не нагоняю, рассказываю все как есть (варианты течения дела). Доверитель сам принимает окончательное решение — работать со мной или нет.

Мои правила в работе:

- — уважение прав, чести, достоинства и деловой репутации клиента;

- — добросовестное и квалифицированное выполнение работы;

- — активная защита прав и интересов клиентов не запрещенными законодательством средствами;

- — соблюдение конфиденциальности сведений, разглашение которых клиент не допускает;

- — информирование клиента о шансах успеха в его деле. Не даю заведомо невыполняемых обещаний.

Некоторые считают услуги юриста в Хабаровске неоправданно дорогими и решают сэкономить и обойтись собственными силами и знаниями. И понимают, что переоценили свои силы, тогда, когда исправить ситуацию уже фактически невозможно даже с помощью профессионального юриста.

Своевременное обращение за юридической помощью экономит не только время и нервы, но и денежные средства, а также увеличивает шансы на положительный исход дела!

Оказывая юридическую помощь, считаю особо важным оставаться верными правовой позиции своего доверителя и до конца отстаивать его права и интересы.

marakin.ru

Возврат страховки по кредиту в УБРиР

Возврат страховки УБРиР – это прекрасная возможность для клиентов банка, которые по определённым причинам расторгли кредитный договор раньше срока.

Не секрет, что очень многие банковские учреждения наживаются на клиентах, принуждая их к так называемому «добровольному» страхованию при оформлении ссуды. Безусловно, ни о какой добровольности в данном случае речь не идёт.

Однако большинство клиентов заинтересованы в быстром получении денег от банка, и поэтому идут в подобных случаях на уступки, соглашаясь на невыгодные условия. Со стороны банка, конечно же, такие меры тоже вполне объяснимы: страховка является важной гарантией того, что заёмщик вернёт долг.

Таким образом, услуга страховки по кредиту является выгодной для каждой из сторон:

- Банк в случае любых непредвиденных обстоятельств сможет получить назад свои денежные средства и прибыль.

- Заёмщик, при возникновении у него трудностей с возвратом займа автоматически избавляется от проблем не только с сотрудниками банка, но и с коллекторами, общение с которыми бывает далеко не самым приятным.

Каким образом оформить возврат страховки по кредиту в УБРиР, будет рассмотрено ниже.

Виды страхования для клиентов УБРИР

В Уральском банке реконструкции и развития каждый клиент сможет найти для себя оптимальную и выгодную программу по финансированию обязательств, возникающих вследствие страхового случая. Наиболее распространёнными среди них являются:

- Программа страхования жизни заёмщика.

- Программа страхования от последствий, которые возникли в результате действия непредвиденных обстоятельств.

- Программа страхования ответственности.

Каждому клиенту УБРИР предоставляется возможность самостоятельного выбора оптимальной для него страховой программы.

В случае же, если клиент имеет идеальную кредитную историю (что, по факту, означает отсутствие в прошлом любых несогласий или претензий со стороны других банков), существует и возможность полного отказа от страховки. Такая возможность закреплена на законодательном уровне – банк абсолютно не имеет права отказать такому заёмщику.

Советуем к прочтению материал об открытии расчетного счета для ИП в банке УБРиР.

Особенности оформления возврата по страховке

Специфика кредитного страхования такова, что внесение платежа по страховке клиентом выполняется ещё на этапе составления кредитного договора.

В случае, когда клиент в полной мере погасил долг в течение первых 30 дней после подписания договора, он имеет право на возврат всей страховой суммы.

Если же клиент погасил задолженность позднее, чем через 30 дней, однако, ранее установленного срока, возврат страховки также возможен, однако, только в частичном объёме. Так, к примеру, если клиент оформил кредит на 1 год, но погасил всю сумму задолженности за полгода, то он вправе получить от банка компенсацию по страховке за период оставшихся 6 месяцев.

Для оформления возврата по страховке клиенту необходимо обратиться к кредитному специалисту, написав заявление на возврат страховки УБРиР (образец можно найти здесь).

Рассмотрение такого заявления банком производится на протяжении 30 суток, и в данном случае придётся подождать, так как ускорить данный процесс невозможно.

Однако следует помнить, что банк обещает своим клиентам своевременный возврат средств по страховке, поэтому клиент вправе самостоятельно отслеживать срок рассмотрения заявления.

Клиенту также следует быть готовым к тому, что банк может потребовать, кроме заявления, дополнительные документы, такие как:

- Заключённый ранее кредитный договор с УБРИР.

- Квитанции, подтверждающие выдачу займа и его полное погашение.

- Сам страховой договор.

Следует также акцентировать внимание на том, что далеко не каждая банковская организация соглашается выплатить разницу по страховке при досрочном погашении кредита без полного пакета подтверждающих документов, поэтому часто клиентам с этой целью приходится прибегать к услугам специализированных фирм, которые помогают взыскать деньги в принудительном порядке.

Что важно учитывать при досрочном погашении кредита?

Не стоит забывать и о сроках подачи заявки по возврату денежных средств: как правило, он устанавливается в размере от 10 до 30 дней с момента полного погашения займа.

Требование клиента получить назад свои деньги является вполне законным, так как при досрочном погашении фактическое пользование кредитом было сокращено, соответственно, и часть денег, оплаченных по страховке, подлежит обязательному возврату.

Фактически клиент не пользуется услугами страховки часть времени, поэтому так важно при досрочном погашении кредита сразу же обратиться в банк с соответствующей заявкой на возврат средств.

Однако следует учесть также тот факт, что уплаченные по кредитной страховке средства поступают на счёт не банка, а страховой компании, поэтому следует внимательно изучить договор и направить на адрес страховой компании соответствующий запрос. Для получения ответа необходимо указать свои точные контакты (телефон, домашний адрес, электронный адрес).

Если возникли проблемы с возвратом денег по страховке

Страхование экологических рисков — http://bankiweb.ru/strahovanie/ekologicheskie-riski/.

Страхование экологических рисков — http://bankiweb.ru/strahovanie/ekologicheskie-riski/.

Никто не хочет сталкиваться с проблемами во взаимоотношениях с банком или страховой компанией, однако, если такая ситуация все же возникла, и клиент считает, что его права были нарушены, существует несколько организаций, в которые можно обратиться с жалобой.

- Центральный Банк России, на который возложена функция контроля не только деятельности банков, но и страховых компаний.

- Роспотребнадзор.

- Прокуратура.

В крайнем случае стоит обратиться с исковым заявлением в суд, чтобы отсудить страховку УБРиР.

Таким образом, подписывая кредитное соглашение, следует обязательно проконсультироваться с кредитным специалистом и выяснить все возможные нюансы: как повлияет на выдачу кредита отказ от страхования, какой компанией предоставляются услуги страховки кредита, каковы условия досрочного расторжения займа.

Внимательное отношение к финансовым вопросам поможет сберечь денежные средства и избежать неприятных ситуаций с банком.

bankiweb.ru

Возврат страховки по кредиту в УБРиР

Для банков крайне выгодно «недобровольное» страхование клиента, при оформлении кредита. Клиент, испытывая нужду в денежных средствах, может быть ограничен во времени и идет на уступки. Подобные меры вполне понятны, ведь банку нужны гарантии, что заемщик вернет деньги. Если платежеспособность клиента упала, за него это сделает страховая компания.

Для банков крайне выгодно «недобровольное» страхование клиента, при оформлении кредита. Клиент, испытывая нужду в денежных средствах, может быть ограничен во времени и идет на уступки. Подобные меры вполне понятны, ведь банку нужны гарантии, что заемщик вернет деньги. Если платежеспособность клиента упала, за него это сделает страховая компания.

С одной стороны, это выгодно обеим сторонам. При случаях форс-мажора, ответственность по оплате задолженности перекладывается не на ближайших родственников заемщика, а на третье лицо – страховую компанию, с которой заключен договор. Банк гарантированно получает свои деньги и прибыль.

Притом, далеко не каждому клиенту необходима такая мера безопасности. Кредит может быть взят с поручителями, под залог, и, наконец, у клиента может быть стабильный и надежный доход. Поэтому оплачивать бесполезную страховку не всегда выгодно.

Виды страхования

Существует несколько видов страховых программ:

- Страхование жизни заемщика, когда, при несчастном случае, близким родственникам не придется выплачивать задолженность;

- Страхование от форс-мажорных ситуаций, когда банк сам выступает в роли страхователя, и взносы идут в его пользу;

- Страхование ответственности подразумевает заключение договора между заемщиком и стразовой организацией;

Заемщик может самостоятельно выбрать наиболее подходящую программу. Отказаться от страховки можно, если кредитная история есть, и она безукоризненная.

Таким клиентам банк отказать не вправе, но потенциальным заемщикам не озвучивают причины, по которым банк не одобряет кредит.

«Обязательной» страховка стала ввиду того, что большая часть клиентов от нее отказались, но впоследствии не смоги оплатить кредит. Естественно, убытки не нужны ни одной кредитной организации.

Порядок оформления возврата страховки

Оплата страхового взноса производится при оформлении и выдачи кредита. Если задолженность была полностью погашена за первые 30 дней, заемщик может вернуть всю сумму страховки. При досрочном погашении клиент может рассчитывать только на часть. К примеру, если кредит был оформлен на 18 месяцев, а выплачен за 10, то часть страховки, оплаченной за оставшиеся 8 месяцев, должна быть возвращена клиенту.

Первым шагом станет обращение к кредитному специалисту. Клиент должен написать заявление (или заполнить готовый бланк), которое может быть рассмотрено от 30 суток и более. Все, что требуется от бывшего заемщика – ожидать ответа.

Стоит отметить, что далеко не все организации готовы выплатить разницу, они запрашивают различные подтверждающие документы, искусственно затягивают процесс.

Взыскание денежных средств может происходить и в принудительном порядке, для этого необходимо обратиться в специализированную организацию, которая возьмет «всю работу» на себя, либо подать иск в суд и оплатить все расходы на госпошлину.

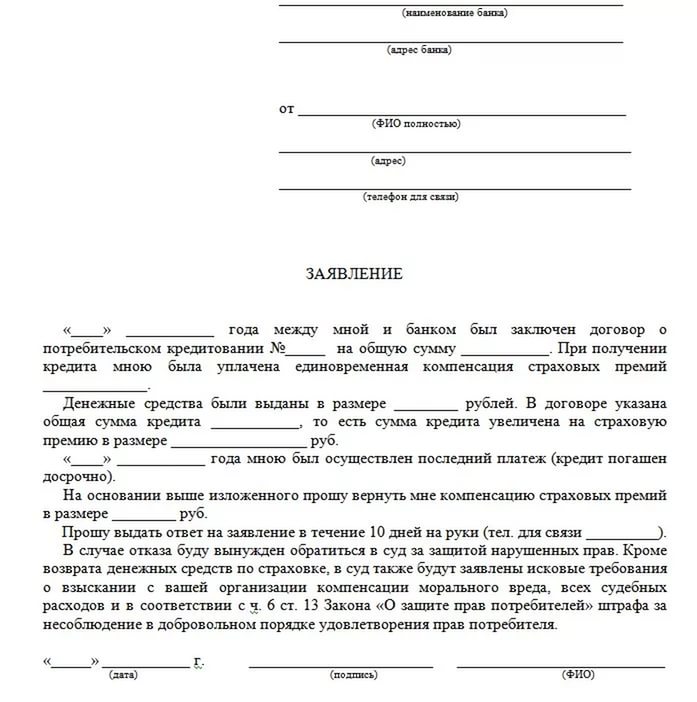

Образец и форма заявления

При подаче заявления нужно иметь при себе паспорт, кредитный договор и договор страхования. Банки не всегда предоставляют готовый бланк, потому, не лишним будет написать его заранее. Пример заявления:

«Руководителю банка «Наименование кредитной организации»

Адрес местонахождения банка

От Имя Фамилия Отчество

Адрес проживания (прописки)

Контактный телефон +7 999 999 99 99

16 сентября 2000 года был заключен договор кредитования №777777, между мною и вашим банком. Одновременно был оформлен и заключен договор страхования кредита № 7777777-Ф. Кредитный договор был заключен на сумму 250000 (двести пятьдесят тысяч рублей) руб., но, по факту, полученная сумма была 230000 (двести тридцать тысяч рублей) руб. Разница в 20000 (двадцать тысяч рублей) руб была переведена на реквизиты страховой организации в качестве взноса. Договора были заключены на срок 36 месяцев, соответственно пункту 1.3.

Обязательства по кредиту были исполнены 27 мая 2001 года, мною оплачена сумма кредита 250000 (двести пятьдесят тысяч рублей) руб и все начисленные проценты. В связи с тем, что задолженность по кредиту была оплачена досрочно, договор страхования был расторгнут на 28 месяцев раньше.

Прошу вернуть мне часть страхового взноса, излишне оплаченную авансом, в размере 14000 (четырнадцать тысяч рублей) руб. Заявление прошу рассмотреть и принять в течение 10 (десяти) рабочих дней, с момента получения. В случае неудовлетворения заявления или неполучения ответа, я буду вынужден обратиться в вышестоящие инстанции».

Сумму денежных средств, которые клиент планирует получить, необходимо рассчитать самостоятельно, либо вместе с сотрудником банка. Вся необходимая информация указана в договорах. Образец того, как написать заявление в УБРиР на возврат страховки по кредиту, является типовыми и может быть использовано для подачи в любой банк.

Дата __________ Подпись __________

Полезные нюансы в договорах

Обратите внимание, что при страховании ответственности заемщика, возвратить деньги будет сложнее. Клиент должен будет доказать, что израсходовал всю сумму кредита на нужды, прописанные в договоре. В противном случае, страховая компания не обязана возвращать клиенту деньги.

Важным станет наличие подписанного договора, именно он является подтверждением, где прописаны условия. Страховая организация может внести в договор дополнительный пункт, где указывается, что при досрочном погашении кредита оплата за страховку не возвращается. Судьи несколько двояко смотрят на такие договора, на основание ГК РФ, если клиент не пользовался услугой, он имеет право вернуть деньги. Но некоторые судьи руководствуются «свободой договора», и встают на сторону страховой.

odengah.com

Возможности возврата страховых взносов по кредитам в УБРИР

При обращении за кредитом многие клиенты боятся получить отказ и соглашаются нести дополнительные расходы по страхованию. Также довольно часто заемщики даже не знают, что вместе с кредитом им продали страховку, а это лишь увеличило их расходы. Ниже будет рассмотрено, как вернуть страховку по кредиту в УБРИР, а также возможности отказа от нее на разных этапах кредитования.

Виды кредитного страхования

Линейка кредитных банковских услуг УБРИР представлена всеми стандартными продуктами, которые предусматривают страхование по следующим программам:

- «Моя защита» – включает защиту при наступлении событий, в результате которых клиент получил 1 или 2 группу инвалидности, а также при смерти заемщика. Также в эту страховую программу входит страхование имущества, гражданской ответственности и финансовых рисков. Стоимость пакета зависит от страховой суммы и находится в пределах от 8 тыс. до 39 тыс. рублей на 3 года. Платеж по договору вноситься единовременно за весь период действия договора.

- «Все что нужно!» – сюда входит полный спектр всевозможных рисков, с которыми может столкнуться заемщик во время обслуживания кредита: страхование от смерти, потери работы, кражи платежной карты, от повреждения движимого и недвижимого имущества и т.д. Обойдется эта страховая услуга для клиента от 2,99 тыс. до 44,3 тыс. рублей в зависимости от срока действия договора и размера страхового покрытия.

- «Моя квартира» – включает защиту квартиры и всего имущества, что находиться внутри, от рисков кражи, затопления, пожара, падения летательного аппарата, а также от вреда, нанесенного третьими лицами. Цена за пакет составляет от 3,3 тыс. до 15,3 тыс. рублей.

- «Моя квартира. Лайт» – упрощенный вариант предыдущей программы. Также предусматривает страхование квартиры, но только определенных объектов, например, отделку квартиры, оборудования, мебель и т.п. Приобрести пакет, который действует в течение года можно за 899 рублей.

- «Моя работа» – программа предусматривает страхование заемщика на случай от недобровольной потери трудоустройства. Приобрести эту страховую защиту можно по цене от 3,6 тыс. до 6 тыс. рублей.

- «Мое здоровье+ДМС» – страховая компания берет на себя риски в пределах страховой суммы на случай смерти клиента или получения им инвалидности. В пакет также входит экстренная госпитализация по причине несчастного случая.

- «Управляй здоровьем» – предусматривает страхование клиента от определенных критических заболеваний.

Этими программами страхования можно воспользоваться при оформлении:

- ипотеки – обязательно страхование залоговой недвижимости. При желании клиент может заключить договор добровольной страховки жизни и здоровья, а также от потери источника доходов;

- потребительского кредита – здесь банк захочет, чтобы заемщик застраховал свою жизнь и здоровье, а также риск стать безработным.

Возможности отказа

Законодательство не запрещает клиентам отказываться от навязанной страховки, кроме тех случаев, где страхование необходимо. Последнее актуально для ипотечных сделок.

Отказаться от страховки клиент может в любой удобный момент. Для этого нужно подать заявление, образец которого можно получить либо в банке, или же в офисе страховой компании. Кроме этого, договор страхования перестает действовать в таких случаях:

- Досрочное погашение задолженности клиентом перед банком (не по всем видам).

- Выполнение страховщиком всех условий, предусмотренных договором.

- Завершение периода действия договора.

- Страхователь не внес страховой платеж.

- По решению суда.

Все вышеуказанные случаи прекращения договора не предполагают обязанности страховщика вернуть полученные взносы (кроме соответствующего судебного решения). Этот момент обязательно прописывается в договоре страхования, который заключает заемщик и страховщик. В страховых договорах по кредитам, оформленным в УБРИР, предусматривается:

- Возмещение страховой премии пропорционально периоду, в течение которого клиент уже не будет нуждаться в услугах страховой компании, а именно при невозможности наступлении страхового случая и прекращении страхового риска. При таком развитии событий страховщик обязывается вернуть страхователю часть премии в течение 10 рабочих дней.

- Полный возврат страховой комиссии при условии отказа от страховки в течение четырнадцати календарных дней после его подписания. Выплата денег клиенту происходит в течение 10 рабочих дней.

- Полная выплата страховой премии по договорам страховки имущества, если они были составлены с нарушением. То есть объект недвижимости находился на территории Чеченской, Дагестанской Республики, в Крыму или Ингушетии; несущие стены и перекрытия содержат дерево; дом находиться в аварийном состоянии и т.п.

- Также полностью возвращается страховая комиссия по страховке от потери источника доходов, если застрахован клиент, который не соответствует определенным критериям. То есть является частным предпринимателем или его трудовой стаж меньше 12 месяцев, либо он нерезидент и т.п.

Многие клиенты трактуют это условие как возврат страховки при досрочном погашении кредита. В то же время, если вы страховали риски потери своего имущества, то с погашением кредита они не прекращаются. Соответственно, и оснований требовать возврата уплаченной премии у вас нет. В такой ситуации единственный выход – это попытаться доказать в суде факт навязывания услуги страхования.

Порядок действий и последствия

Чтобы вернуть все или часть потраченных денег, заемщику необходимо написать заявление на отказ от страховки. Сделать это желательно в течение первых 14 дней после предоставления кредита. Таким образом удастся получить назад всю уплаченную страховую комиссию.

Заявление необходимо подать либо непосредственно в офис страховщика либо же направить ему по почте. Количество дней рассчитывается от даты подписания договора до момента регистрации заявления или же по дате почтового штемпеля отправителя. Затем в течение 10 календарных дней страховщик возвращает клиенту страховую премию по реквизитам, указанным в заявлении, или выплачивает наличными в своем офисе.

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Возвращение страховки в банке УБРИР

При оформлении кредита заемщики часто сталкиваются с предложением банка оформить добровольное страхование. Такие действия со стороны финансовой организации довольно логичны, так как страховка дает гарантию, что ссуда будет возвращена даже при возникновении трудностей.

По собственному желанию или под давлением сотрудников банка заемщики соглашаются. В результате они погашают свои займы досрочно, но страховка продолжает действовать. Что делать в такой ситуации? Можно ли вернуть страховые взносы? В этом вопросе мы будет разбираться в данной статье на примере Уральского банка реконструкции и развития (УБРИР).

Возможности возврата страховых взносов по кредитам в УБРИР

Первым делом стоит уточнить, что вернуть полную стоимость страхования не получится. По закону СК оставляет за собой право на то, чтобы забрать часть средств за неустойку.

Вернуть полную сумму страховки могут только те заемщики, которые погасили задолженность в течение первого месяца после заключения кредитного договора.

Если страховая компания входила в пакет предложения банка, то заявление о возврате денежных средств направляется в УБРИР, во всех остальных случаях — в страховую компанию.

Возврат комиссии — пакет универсальный

За последнее время в отношение Уральскому банку реконструкции и развития поступало множество жалоб по взимания платы за «пакет банковских услуг». Так как органы Роспотребнадзора не обладают подобными полномочиями, вы должны сами написать отказ от комиссии.

Примеры судебных решений по взысканию комиссии за предоставление услуг пакета «универсальный»

Мария, 21

Мария, 21

Не подумав, я подписала соглашение, предполагающее комиссию за предоставление пакета «универсальный» от Уральского банка реконструкции и развития (УБРИР). Позже я решила вернуть деньги, но по результатам решения суда, возврат не произведен.

Олег, 43

Олег, 43

Под давлением сотрудников УБРИР я подписал соглашение об уплате комиссии. К сожалению, вернуть деньги не удалось, так как факт давления банка доказать не удалось.

Порядок действий и последствия

Чтобы отсудить денежные средства, вы должны действовать следующим образом:

- Первое — обращение в страховую компанию с соответствующим заявлением;

- При положительном ответе СК, вас попросят предоставить необходимые документы;

- Получение денежных средств;

К необходимым документам от относятся:

- кредитный договор;

- справка из банка об уплате кредита;

- справка из банка об отсутствии просрочек.

Досрочное погашение кредита и возврат страховки

Основания, по которым заемщик имеет право потребовать возврат страховки прописываются при заключении договора. При желании вы можете вписать в него пункт, который позволит вернуть полную сумму страхования при закрытии задолженности раньше установленных сроков.

Стоит отметить, что вернуть деньги по страхованию, оформленного в банке, практически невозможно, так как обычно в сделку вносится запрет на возможное возвращение.

Важно отметить, что не зависимо от вашего выбора, обращаться настоятельно рекомендуется только в аккредитованные страховые компании. Это даст вам гарантию, что страхователь будет действовать строго по условиям заключенного договора.

Законно ли требование о возврате комиссии?

Отношения между страховщиком и страхователем прописаны в 958 статье ГК РФ. Там же прописаны и условия прекращения страхового договора:

- договор страхования прекращается по причине гибели застрахованного имущества или по причине прекращения деятельности заемщика;

- страховщик может выплатить страховую премию как полной суммой, так и частично;

- страхователь может закрыть договор с СК в случае досрочного погашения кредита.

Что касается комиссии, то требование вернуть ее законно только в том случае, если это прописано в заключенной сделке. В противном случае — нет.

Влияет ли возврат комиссии/страховки на кредитную историю?

Многие люди переживают по поводу того, будет ли испорчена их кредитная история в случае, если он потребуют вернуть страховку. На самом деле подобные сведения не указываются в кредитной истории, поэтому испорчена ими она не может быть.

Если имеются просрочки по данному кредиту, можно ли вернуть страховку?

Существует ряд моментов, при которых вернуть деньги не получится, даже при досрочном погашении задолженности:

- если на протяжение действия кредитного договора был зафиксирован страховой случай и вы получили положенную компенсацию;

- если ссуда была возвращена с точностью в срок;

- и конечно же при наличии просрочек платежей, так как условия заключенного договора были нарушены.

Можно ли вернуть комиссию/страховку, если кредит уже выплачен?

Как говорилось ранее, при досрочном погашении кредита страхование продолжает действовать. Вернуть страховку можно. Для этого вам необходимо обратиться в страховую компанию с соответствующим заявлением. Если возврат предусмотрен условиями договора, по закону страховщик обязуется вернуть вам денежные средства в течение 14 дней.

Обязательные и важные требования в данном процессе следующие:

- подтверждение о 100% погашенной банку задолженности (для подтверждения необходимо взять справку);

- наличие пункта в договоре о возможном возврате;

- предоставление необходимого перечня документов, которое запросит финансовая организация.

Сколько длится процедура возврата страховки?

Весь период возврата страховки длится около 14 дней. Человек подает в СК заявление и затем та обязуется выплатить денежные средства в течение двух недель. Сумма может быть выплачена как по частям, так и полной суммой.

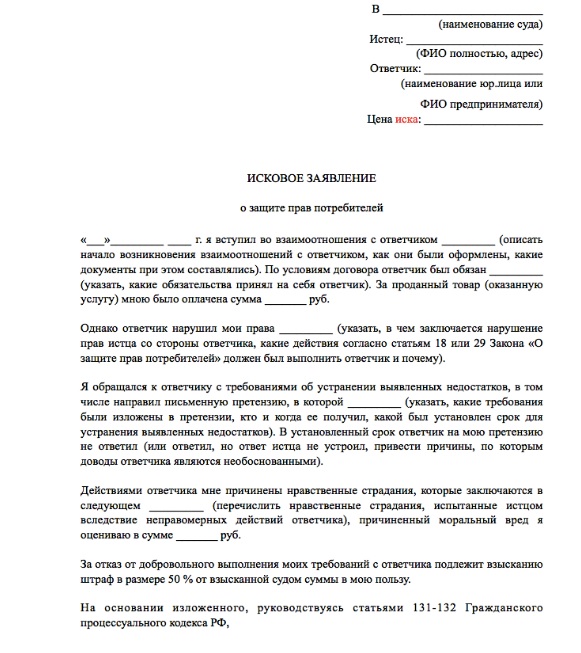

Образец искового заявления о защите прав потребителей — «Уральский банк реконструкции и развития»

Для того, чтобы вернуть уплаченную страховую премию, необходимо подать соответствующее заявление. В нем необходимо указать свое ФИО, адресные данные, номер и срок действия кредитного договора, а также указать причину.

Ниже представлен образец искового заявления о защите право потребителей:

obankax.com