Возврат от неплательщика ндс проводки

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

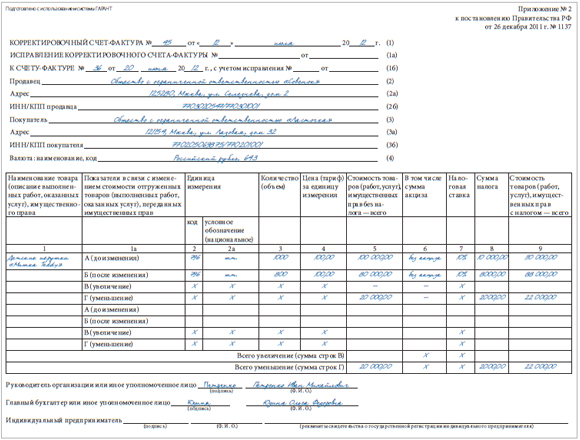

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

www.garant.ru

НДС при возврате товара от покупателя

Каждый покупатель имеет законное право на возврат ранее купленного товара. В этой статье рассмотрим особенности учета НДС операций при возврате товара от покупателя.

Порядок возврата товара от покупателя

Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата. Возврат товара от покупателя может осуществляться в двух случаях:

- Купленный товар является надлежащего качества.

- Купленный товар не имеет надлежащего качества: выявлен брак, недокомплектованность, несоответствие заказанным параметрам и прочие.

Обратите внимание, возврат товара может осуществляться как до подписания товарной накладной, так и после ее подписания, то есть при смене права собственности.

Так примеру, товар надлежащего качества подлежит возврату только по согласию обеих сторон (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ). То есть в данном случае поставщик с покупателем временно меняются местами. Такой возврат предусматривает выставление счета от имени бывшего покупателя в пользу бывшего поставщика и только на сумму возвращаемого товара.

Если же осуществляется возврат некачественного товара, то составляется акт несоответствия или брака, по которому и происходит сам процесс возврата.

Возврат товара от покупателя без НДС поставщику с НДС

Порядок возврата товара продавцу с НДС от покупателя без НДС, который находится на упрощенной системе налогообложения, то есть является не плательщиком НДС, зависит от двух причин:

- товар возвращается целиком;

- товар возвращается частично.

Оформление возврата товара целиком осуществляется продавцом в книге учета покупок путем регистрации выписанного им ранее счета-фактуры. Регистрация осуществляется на дату получения документов от покупателя и самого товара.

В случае возврата товара частями от покупателя-неплательщика НДС, продавец обязан оформить корректирующий счет-фактуру. Сумма корректировочного счета-фактуры должна соответствовать сумме возврата товара от покупателя.

Если же товар был отпущен без предоставления счета-фактуры, то есть путем использования ККТ, то продавец обязан вернуть деньги покупателю путем занесения данных в книгу покупок, а именно реквизиты РКО. Кроме того, продавец обязан оформить приход возвращенного товара.

Стоит учесть, даже если возврат товара осуществлялся неплательщиком НДС, продавец не теряет право на вычет НДС. Таким образом, для налогового учета причина возврата не имеет никакого значения:

Учет НДС операций при возврате товара от покупателя

Порядок отображения возврата товара на счетах бухгалтерского учета напрямую зависит от периода получения претензии от покупателя:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- продажа и возврат товара произведен в течение одного отчетного периода;

- по завершению года реализации, но до периода подачи отчетности за этот год;

- после сдачи годовой отчетности за год, в котором был реализован сам товар.

buhspravka46.ru

Возврат товара в учете покупателя

Иногда покупатель сталкивается с ситуацией, когда ему реализуется бракованный товар. Причем обнаружение брака может произойти как на стадии приемки, так и уже после приемки товара. Естественно у бухгалтера возникает много вопросов по порядку учета таких операций. Рассмотрим тонкости учета таких операций у покупателя.

В предыдущем номере журнала была рассмотрена ситуация с отражением возврата брака в учете поставщика и подробно описан сопутствующий ей документооборот.

Напомним, что существует два варианта возврата бракованного товара: обратная реализация и отказ от договора. В предлагаемой статье рассказывается, какие документы должны быть оформлены в каждой ситуации покупателем, какие положения стоит изначально включить в договор и как организовать учет хозяйственных операций.

Документооборот при возврате бракованного товара

Перечень документов, которые покупателю необходимо оформить при возврате бракованного товара поставщику, приведен в таблице.

Таблица. Документооборот при возврате бракованного товара

Переход права собственности на товар

Какими документами оформляется возврат брака

Покупатель на ОСНО

Покупатель —неплательщик НДС

Право собственности перешло

Товарная накладная (форма № ТОРГ12) или иной документ, в соответствии с учетной политикой покупателя применяемый им для реализации товаров;

счет-фактура от покупателя

Товарная накладная (форма № ТОРГ12) или иной документ, в соответствии с учетной политикой покупателя применяемый им для реализации товаров;

первоначальный корректировочный счет-фактура на стоимость возврата, выставляемый продавцом

Право собственности не перешло

Отказ от договора

Акт о выявлении брака, претензия продавцу;

товарная накладная (форма № ТОРГ12) или иной документ, в соответствии с учетной политикой покупателя применяемый им для передачи товаров с пометной «возврат брака»;

корректировочный счет-фактура на стоимость возврата, выставляемый продавцом

Акт о выявлении брака, претензия продавцу;

товарная накладная (форма № ТОРГ12) или иной документ, в соответствии с учетной политикой покупателя применяемый им для передачи товаров с пометной «возврат брака»;

корректировочный счет-фактура на стоимость возврата, выставляемый продавцом

Что необходимо отразить в договоре

Для того чтобы избежать претензий со стороны налоговиков во время налоговой проверки, а также конфликтов с поставщиком по вопросу документального оформления обнаруженного брак, автор рекомендует при заключении договора поставки четко прописать порядок возврата и порядок перехода права собственности в случае выявления бракованного товара.

Если в договоре не будет установлено никаких условий, по мнению автора, отражать операции в учете следует исходя из того, какие документы покупатель оформляет для возврата бракованного товара: при оформлении акта и претензии — возврат бракованного товара нужно квалифицировать как отказ от договора, при оформлении накладной на реализацию — как обратную реализацию.

Возврат брака как обратная реализация (товар принят на учет)

Налог на прибыль

В письме УФНС России по г. Москве от 18.04.2008 № 20-12/037667 было сказано, что после завершения процедуры передачи товара право собственности на него переходит к покупателю. Последующее изменение собственника влечет налоговые последствия в виде признания операции по передаче товара реализацией. Процесс перехода прав собственности на товар определяется по мере подписания первичных документов, подтверждающих соблюдение условий приемки-передачи товара. Аналогичные разъяснения содержатся в письмах УФНС России по г. Москве от 19.04.2007 № 19-11/036207, от 19.04.2007 № 19-11/36207.

Таким образом, если возврат товара осуществляется по соглашению сторон (ст. 421 ГК РФ) после его приемки покупателем, будет иметь место обратная реализация товара.

Таким образом, в случае оформления возврата товаров в качестве обратной реализации покупатель отражает в своем налоговом учете доход от реализации (ст. 249 НК РФ) и расход в виде стоимости реализованных товаров (подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Фактически финансовый результат будет равен нулю с учетом позиции ФНС, отраженной в письме от 17.07.2009 № 3-2-06/77.

У покупателя, применяющего УСН, возникает доход на дату получения денежных средств от поставщика (ст. 246, 346.15, п. 1 ст. 346.17 НК РФ), если поставщик будет оплачивать возвращаемый бракованный товар.

Согласно подп. 8, 23 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

— суммы НДС по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с ст. 346.16 и 346.17 НК РФ;

— расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подп. 8 п. 1), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров

Согласно подп. 2 п. 2 ст. 346.17 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере реализации указанных товаров.

Минфин России в письме от 29.10.2010 № 03-11-09/95 указал, что расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при исчислении налога по упрощенной системе налогообложения после фактической передачи товаров покупателю, независимо от того, оплачены они покупателем или нет.

Суммы НДС, уплаченные налогоплательщиком, применяющим упрощенную систему налогообложения, по товарам, приобретенным для дальнейшей реализации, учитываются в составе расходов по мере реализации этих товаров (см. письмо Минфина России от 23.08.2013 № 03-11-06/2/34691).

Таким образом, в доходах налогоплательщик признает сумму денежных средств, полученных от поставщика на дату их получения, а в расходах — стоимость переданного товара, ранее оплаченного поставщику на дату реализации товара (на дату фактической передачи товаров).

Если покупатель еще не оплатил бракованный товар, то и поставщик не должен будет возвращать денежные средства своему покупателю, но при этом задолженность по оплате остается у покупателя и возникает у поставщика.

В этом случае контрагенты могут оформить взаимозачет. Минфин России в письме от 28.12.2011 № 03-11-06/2/185 указал, что при проведении зачета взаимных требований доходы от реализации выполненных работ учитываются в составе доходов при определении объекта налогообложения на дату погашения задолженности, то есть на дату проведения зачета взаимных требований. То есть в этой ситуации доход и расход покупатель признает на дату взаимозачета.

Организации, применяющие УСН с объектом налогообложения «доходы», должны будут признать доход на дату получения денежных средств (либо на дату проведения взаимозачета). Расхода у такой организации по данной операции не будет.

Возврат от юридического лица и ИП на общей системе налогообложения

Как было сказано, в случае возврата товара, на который право собственности уже перешло к покупателю, происходит повторный переход права собственности от покупателя к продавцу.

Данная операция в соответствии с положениями ст. 39 НК РФ признается реализацией, которая является объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ).

Согласно позиции контролирующих органов при возврате покупателем — плательщиком НДС товара, принятого на учет, такой покупатель должен выставить продавцу счета-фактуры (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 31.07.2012 № 03-07-09/100, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС России от 05.07.2012 № АС-4-3/[email protected]).

Кроме того, вывод о том, что покупатель выставляет счет-фактуру при возврате товара, следует из п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление № 1137). В нем сказано, что в книге продаж регистрируются выписанные и выставленные счета-фактуры, в том числе при возврате принятых на учет товаров.

Таким образом, покупатель при отгрузке возвращаемых товаров, принятых им на учет, обязан в порядке, установленном п. 3 ст. 168 НК РФ, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж.

Возврат от юридического лица и ИП — неплательщиков НДС

При возврате товара лицами, не являющимися налогоплательщиками по НДС, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК РФ.

ФНС России в письме от 14.05.2013 № ЕД-4-3/[email protected] указала, что на основании п. 13 ст. 171 и п. 10 ст. 172 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету налога на добавленную стоимость у продавца является выставленный продавцом корректировочный счет-фактура. В связи с этим при возврате лицами, не являющимися налогоплательщиками, налога на добавленную стоимость части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК РФ.

Другими словами, если покупатель является неплательщиком НДС, он при возврате бракованного товара не выставляет какие-либо счета-фактуры. И продавцу необходимо выставить корректировочный счет-фактуру на стоимость возвращенного товара.

Бухгалтерский учет

При рассмотрении возврата товара в качестве обратной реализации покупатель отражает в бухгалтерском учете проводки, соответствующие обычной реализации материалов. На основании Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.99 № 32н, доходы от реализации товаров признаются в качестве доходов организации от обычных видов деятельности.

В регистрах бухгалтерского учета покупателя — плательщика НДС будут отражены следующие операции:

Дебет 62 Кредит 90, субсчет «Выручка»

— отражена стоимость отгруженных товаров, подлежащих возврату поставщику;

Дебет 90, субсчет «НДС» Кредит 68, субсчет «НДС»

— начислен НДС со стоимости отгруженных материалов;

Дебет 90, субсчет «Себестоимость продаж» Кредит 41

— списана стоимость возвращенного товара.

В регистрах бухгалтерского учета покупателя — неплательщика НДС будут сделаны следующие записи:

Дебет 62 Кредит 90, субсчет «Выручка»

— отражена стоимость отгруженных товаров, подлежащих возврату поставщику;

Дебет 90, субсчет «Себестоимость продаж» Кредит 41

— списана стоимость возвращенного товара.

Возврат брака как отказ от договора (товар не принят на учет)

В случае когда договором поставки предусмотрено, что право собственности на бракованный товар не перешло, следует говорить о том, что товар не принят на учет покупателем, в силу того, что учесть в составе собственного имущества покупатель может только собственный товар.

Налог на прибыль

Исходя из подп. 3 п. 1 ст. 268 НК РФ покупатель вправе учесть в составе расходов стоимость приобретенных товаров только при осуществлении дальнейшей реализации. Поскольку в случае отказа от договора покупатель не мог реализовать товар (в силу того, что право собственности не перешло к нему), то и никаких исправлений в налоговом учете ему отражать не надо.

Исходя из подп. 2 п. 2 ст. 346.17 НК РФ покупатель вправе учесть стоимость товара в своих расходах только при дальнейшей реализации. Поскольку в случае отказа от договора покупатель не мог реализовать товар (в силу того, что право собственности не перешло к нему), то и никаких исправлений в налоговом учете ему отражать не надо.

В случае если возврат товара будет оформляться как отказ от договора, то фактически получается, что происходит уменьшение объема поставленного товара.

Согласно п. 2 ст. 169 НК РФ корректировочный счет-фактура, выставленный продавцом покупателю товаров в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных п. 5.2 и 6 ст. 169 НК РФ.

На основании п. 10 ст. 172 НК РФ корректировочные счета-фактуры выставляются продавцами товаров (работ, услуг, имущественных прав) при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав).

Учитывая сказанное, при отказе покупателя от приемки части отгруженных товаров, обнаружении покупателем брака товаров продавец выставляет корректировочный счет-фактуру на изменение стоимости отгруженных товаров в связи с уточнением количества отгруженных товаров.

Корректировочные счета-фактуры выставляются продавцом, в частности, на основании первичного документа (двустороннего акта), подтверждающего согласие покупателя на изменение стоимости отгруженных товаров в связи с уточнением количества отгруженных товаров.

Согласно подп. 4 п. 3 ст. 170 НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Восстановлению подлежат суммы налога в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление сумм налога производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат:

— дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

— дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг) переданных имущественных прав.

В связи с этим покупателю необходимо восстановить сумму НДС, предъявленную к вычету по первоначальному счету-фактуре, в части бракованного товара в связи с выставлением корректировочного счета-фактуры со стороны поставщика.

Как следует из п. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. постановлением № 1137, при восстановлении в порядке, установленном п. 3 ст. 170 НК РФ, сумм налога на добавленную стоимость, принятых к вычету налогоплательщиком в порядке, предусмотренном главой 21 НК РФ, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

При уменьшении стоимости приобретенных (полученных) в истекшем или текущем налоговом периоде товаров (работ, услуг), имущественных прав покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об уменьшении стоимости приобретенных (полученных) товаров (работ, услуг), имущественных прав или корректировочный счет-фактуру.

Таким образом, покупатель при отказе от товара регистрирует в книге продаж корректировочный счет-фактуру, на основании которого восстанавливает НДС, принятый к вычету по первоначальному счету-фактуре.

В конечном итоге у покупателя должен быть, полученный от продавца корректировочный счет-фактура на стоимость бракованного товара, такой счет-фактуру (или первичный документ об уменьшении стоимости приобретенных товаров, в зависимости от того, что получено раньше) покупатель регистрирует в книге продаж в периоде его получения, и, следовательно, покупатель восстанавливает принятый к вычету НДС со стоимости бракованного товара в периоде его получения.

Бухгалтерский учет

Приобретенные товары принимаются на учет с отражением на счете 41 «Товары» по фактической себестоимости, равной договорной цене товара (без учета НДС) (п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Сумма НДС, предъявленная поставщиком товара в первоначальном счете-фактуре, сторнируется по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам», в корреспонденции со счетом 60.

В регистрах бухгалтерского учета покупателя — плательщика НДС будет отражено следующее:

Дебет 41 Кредит 60 СТОРНО

— сторнирована стоимость принятого к учету товар по цене приобретения на основании товарной накладной;

Дебет 19 Кредит 60 СТОРНО

— сторнирован НДС, отраженный по первоначальному счету-фактуре;

Дебет 68, субсчет «НДС» Кредит 19 СТОРНО

В регистрах бухгалтерского учета покупателя — неплательщика НДС отражаются следующие операции:

Дебет 41 Кредит 60 СТОРНО

— сторнирован принятый к учету товар по цене приобретения на основании товарной накладной без НДС;

Дебет 19 Кредит 60 СТОРНО

— сторнирован предъявленный НДС;

Дебет 41 Кредит 19 СТОРНО

— сторнирован НДС, включенный в стоимость товара.

До тех пор пока поставщик не заберет свой товар, покупателю необходимо отражать его на забалансовом счете 002 «ТМЦ на ответственном хранении».

Замена брака

Пунктом 2 ст. 475 ГК РФ установлено, что в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

— отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

— потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Таким образом, действующее законодательство РФ дает право покупателю либо отказаться от исполнения договора, либо потребовать замены товара.

В случае выбора второго варианта отказа от договора не происходит. Рассмотрим порядок учета в случае, если покупатель выбрал вариант замены бракованного товара на качественный товар.

Документооборот

Пакет документов должен быть следующим:

1) документ, по подтверждающий факт выявления нарушения по форме разработанной самостоятельно. При этом за основу можно взять форму ТОРГ-2;

2) претензия поставщику в свободной форме;

3) документ, подтверждающий передачу некачественного товара поставщику. Для передачи товара от покупателя к продавцу следует использовать накладную, составленную в свободной форме с учетом наличия обязательных реквизитов, установленных ст. 9 Закона о бухгалтерском учете, в которой необходимо указать, что осуществляется возврат брака. За основу такого документа покупатель вправе взять товарную накладную (форма № ТОРГ-12);

4) документ, подтверждающий передачу нового товара. Для передачи нового качественного товара взамен бракованного поставщик вправе воспользоваться товарной накладной (форма № ТОРГ-12) или иным документов, оформляемым поставщиком для реализации товаров, однако в накладной необходимо сделать пометку «замена брака».

Налог на прибыль

Исходя из подп. 3 п. 1 ст. 268 НК РФ покупатель вправе учесть в составе расходов стоимость приобретенных товаров только при осуществлении дальнейшей реализации. Поскольку в случае замены брака покупатель не мог реализовать товар, то и никаких исправлений в налоговом учете ему отражать не надо.

Покупатель, который обнаруживает брак до момента учета в расходах стоимости товара, ничего не отражает в налоговом учете. Поэтому при обнаружении брака и его замене такому покупателю не надо ничего исправлять в учете (подп. 2 п. 2 ст. 346.17 НК РФ).

В случае когда фактически происходит замена брака на равноценный качественный товар в рамках первоначального заключенного договора поставки, условий для возникновения обязанности по восстановлению НДС, ранее принятого к вычету, у покупателя не возникает.

Передача покупателю качественной продукции взамен бракованной, проводимая в рамках действующего договора поставки, по тем же ценам не является реализацией и, следовательно, не приводит к возникновению объекта налогообложения по НДС. А значит покупатель принятый к вычету НДС по первой поставке не восстанавливает, но по второй поставке он не принимает ничего к вычету.

Дополнительные счета-фактуры в такой ситуации не составляются, следовательно, и в декларации по НДС никакой дополнительной информации в таком случае указывать не надо.

Бухгалтерский учет

В рассматриваемом случае товар, в которой обнаружен брак, возвращается в связи с заменой на равноценный качественный товар. Стоимость возвращенного продавцу товара списывается со счета 41 в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Как мы уже указывали выше, передача покупателем бракованной продукции обратно продавцу в ожидании качественной, проводимая в рамках действующего договора поставки, не является реализацией и, следовательно, не приводит к возникновению объекта налогообложения по НДС.

Таким образом, в бухгалтерском учете покупателя, плательщика НДС следует отразить:

Дебет 41 Кредит 60

— принят к учету товар по цене приобретения на основании товарной накладной;

Дебет 19 Кредит 60

— отражен НДС, предъявленный продавцом товара на основании счета-фактуры;

Дебет 68, субсчет «НДС» Кредит 19

— принят к вычету НДС по приобретенному товару на основании счета-фактуры;

Дебет 76, субсчет«Расчеты по претензиям» Кредит 41

— выставлена претензия поставщику на бракованный товар (возвращен товар);

Дебет 41 Кредит 76-2, субсчет «Расчеты по претензиям»

— принят к учету товар (замена) по первоначальной цене приобретения на основании товарной накладной.

В бухгалтерском учете покупателю, не являющегося плательщиком НДС, следует отразить:

Дебет 41 Кредит 60

— принят к учету товар по цене приобретения на основании товарной накладной;

Дебет 19 Кредит 60

— отражен НДС, предъявленный продавцом товара на основании счета-фактуры;

Дебет 41 Кредит 19

— НДС по приобретенному товару включен в его цену;

Дебет 76, субсчет «Расчеты по претензиям» Кредит 41

— выставлена претензия поставщику на бракованный товар (возвращен товар);

Дебет 41 Кредит 76-2, субсчет «Расчеты по претензиям»

— принят к учету товар (замена) по первоначальной цене приобретения на основании товарной накладной.

www.eg-online.ru