Возврат налога за обучение в институте ребенка

Налоговый вычет за обучение ребенка

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение, Документы для получения вычета за обучение, Процесс получения вычета за обучение. В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример: В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработает 300 тыс.рублей (и, соответственно, заплатит подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2017 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2017 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2017 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение — стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример: В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2017 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2017 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. руб.;

- курсы английского языка своему сыну Павлу в размере 30 тыс.руб.;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2017 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя;

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/[email protected], Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше «Договор оформлен на ребенка, а платежные документы на родителя»);

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше «Договор оформлен на родителя, в платежные документы на ребенка»)

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/[email protected], Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/[email protected]) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

verni-nalog.ru

Налоговый вычет за обучение ребенка

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение, Документы для получения вычета за обучение, Процесс получения вычета за обучение. В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример: В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработает 300 тыс.рублей (и, соответственно, заплатит подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2017 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2017 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2017 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение — стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример: В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2017 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2017 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. руб.;

- курсы английского языка своему сыну Павлу в размере 30 тыс.руб.;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2017 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя;

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/[email protected], Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше «Договор оформлен на ребенка, а платежные документы на родителя»);

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше «Договор оформлен на родителя, в платежные документы на ребенка»)

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/[email protected], Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/[email protected]) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

verni-nalog.ru

Возврат налога за обучение

Некоторые расходы на собственное обучение, обучение детей, брата или сестры, можно вернуть, применив соответствующий социальный налоговый вычет.

Максимальный размер вычета

Вычет по расходам на свое обучение имеет лимит, установленный законом — 120 000 рублей. Максимальная сумма возврата налога за обучение составляет 15 600 рублей.

Максимальный размер налогового вычета на обучение каждого ребенка (а также брата или сестры) составляет 50 000 рублей в год в сумме для обоих родителей (или опекуна, попечителя).

Также существует ограничение максимальной суммы при оформлении сразу нескольких видов вычетов — 120 000 рублей в год.

Условия для получения возврата налога

Чтобы возвратить налог за обучение, должны быть соблюдены некоторые условия. Обучение должно производиться в учебном учреждении, не обязательно российском, и не обязательно государственном, имеющем лицензию, либо другой документ, подтверждающий его статус. Вычет (а следовательно, возврат налога по 3-НДФЛ за обучение) предоставляется по расходам на детские сады, школы, музыкальные школы (спортивные, и т. п. ), ВУЗы (не только первое образование), и т. п.

По видам образования, по которым не проводится лицензирование (например, разовые тренинги, семинары, курсы и пр.), вычет не предоставляется, и возврат налога не производится.

Обязательна очная форма обучения для вычета на детей, брата или сестру. Для вычета на собственное обучение очная форма не является обязательной.

Важные факты:

- Вычет на обучение можно получать ежегодно, без ограничений.

- Вычет предоставляется за детей (или брату, сестре) в возрасте до 24 лет при обучении по очной форме.

- Возврат подоходного налога за обучение не производится в случае, если оплата произошла за счет материнского капитала.

- Правильно оформленный академический отпуск не лишает права на возврат налога.

- Если родители оплачивают обучение за несколько лет вперед, то смогут вернуть налог только один раз (максимум 50 000 рублей), т. е. только за один год.

Поэтому более выгодно оплачивать обучение поэтапно (в разные годы), чтобы возвращать налог за обучение несколько раз (за каждый год учебы).

Необходимые документы:

- Паспорт (копия страниц с фото и пропиской);

- ИНН (копия);

- Справка о доходах 2-НДФЛ (оригинал);

- Расчетный счет (сберкнижка);

- Договор на обучение, дополнительное соглашение (копия+оригинал);

- Лицензия учебного заведения (копия);

- Квитанции об оплате за обучение (копия+оригинал);

- Заявление налогоплательщика на получение социального вычета в письменной форме;

- Декларация по налогу на доходы физических лиц ( 3-НДФЛ );

- Опись документов.

Для возврата налога на оплату обучения своего ребенка налогоплательщик подает копию свидетельства о его рождении и справку из учебного заведения, подтверждающую обучение на дневном отделении.

lad-3ndfl.ru

Как получить налоговый вычет за обучение (возврат подоходного налога)?

Налоговый вычет за обучение вправе получить гражданин, который оплатил не только свое обучение, но и обучение своих детей, братьев/сестер. О том, какие документы необходимо направить в ФНС и каков размер налогового вычета за обучение, вы узнаете из нашей статьи.

Как осуществляется возврат НДФЛ за обучение? Дает ли право на вычет заочная форма обучения в вузе?

Под налоговым вычетом понимается сумма денежных средств, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты предусмотрены в Налоговом кодексе, в этом же законе определен и порядок их получения. Интересующий нас налоговый вычет за обучение закреплен в статье 219 кодекса и относится к видам социальных вычетов.

Налоговый вычет, в частности на обучение, может получить исключительно налоговый резидент РФ. Это своеобразный статус в налоговом праве, на который не влияет состояние в гражданстве РФ и который определяется лишь постоянным проживанием налогоплательщика на территории РФ.

Закон позволяет вернуть налоговый вычет за учебу как при оплате собственного обучения, так и в случае оплаты обучения близких лиц. В частности, на налоговый вычет может претендовать гражданин, который произвел оплату:

- Собственного обучения в любой его форме.

- Обучения ребенка в возрасте до 24 лет, который получил образование в очной форме.

- Обучения несовершеннолетнего опекаемого/подопечного в очной форме.

- Обучения в очной форме бывшего подопечного/опекаемого в возрасте до 24 лет.

- Обучения в очной форме полнородных/неполнородных братьев и сестер (до достижения ими 24 лет).

Но! За обучение ребенка в вузе налоговый вычет не полагается, если оно было оплачено из средств материнского капитала.

Стоит подчеркнуть, что при заочной форме налоговый вычет за обучение гражданин получит только в случае оплаты своей собственной учебы.

Получить налоговый вычет за обучение детей можно не только в случаях получения образования в вузах, но и при наличии соответствующей лицензии на обучение в других учебных заведениях, таких как:

- школа;

- детский сад (вычет распространяется только на образовательные услуги, но не на содержание ребенка в ДОУ; стоимость образовательных услуг в договоре с садиком должна быть выделена отдельно от других услуг);

- учреждение дополнительного образования ребенка (например, музыкальная школа, школа искусств, спортивная секция и т. д.);

- учреждение дополнительного образования взрослого (например, автошкола, курсы повышения квалификации и т. д.).

Статусы и типы образовательных учреждений определяются законом «Об образовании».

Налоговый вычет за обучение предоставляется и в том случае, если обучающийся в установленном порядке находился в академическом отпуске.

При этом можно получить вычет за обучение как при заключении договора с государственным образовательным учреждением, так и с муниципальным.

Более того, Налоговым кодексом не предусмотрены ограничения по выплате налогового вычета за обучение, будь то обучение ребенка в российском учебном заведении или зарубежном.

Документы для возврата налога за учебу за 2014 год. Как и когда пишется заявление на возврат налога за обучение?

Для оформления налогового вычета на обучение, оплаченное в 2014 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

- Свидетельство о рождении ребенка или его паспорт.

- Справку, которая подтверждает очную форму обучения ребенка.

- Копию договора с образовательной организацией об оказании соответствующих услуг. При этом стороной договора должен быть не учащийся, а тот, кто производит оплату обучения. Если во время обучения стоимость за конкретный период была выше, чем по договору, то гражданин дополнительно представляет копии соответствующих документов, подтверждающих этот факт (например, соглашение к договору на обучение).

- Копию лицензии образовательного учреждения.

- Платежный документ, который подтвердит оплату обучения ребенка.

- Справку по форме 2-НДФЛ о полученных доходах и начисленных налогах заявителя.

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

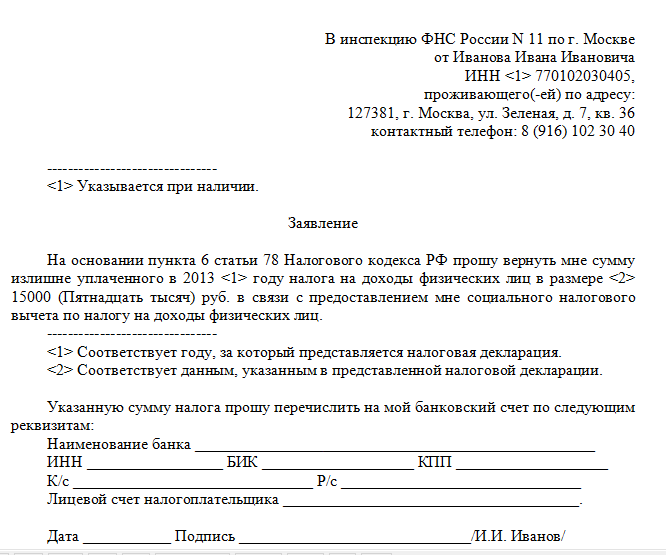

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2014 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Когда гражданин подает в ФНС копии документовдля получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Как вернуть подоходный налог за обучение в 2015 году. Срок давности для возврата налога

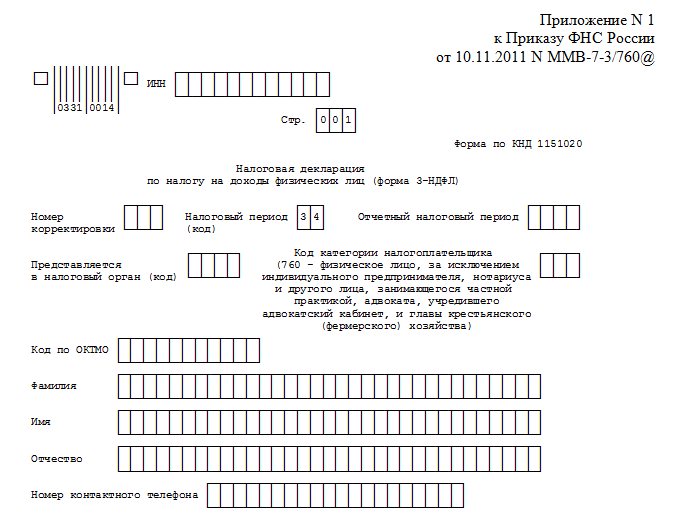

Перейдем к вопросу о том, как получить налоговый вычет за обучение. Для того чтобы получить налоговый вычет, необходимо заполнить в ФНС по месту регистрации налоговую декларацию по форме 3-НДФЛ. Для оформления налогового вычета за обучение срок давности составляет 3 года. То есть в 2015 году налоговый вычет за обучение можно получить по декларациям за 2012-2014 гг.

Налоговая инспекция проверяет поданную декларацию и документына налоговый вычет за обучение в течение 3 месяцев со дня их подачи.

Размер налогового вычета за обучение ограничен следующими пределами:

- если расходы на оплату обучения связаны с обучением своих детей/подопечных/опекаемых, то налоговый вычет за обучение можно получить в сумме 50 тыс. руб. в год на каждого ребенка;

- если гражданин оплатил получение своего образования или образования братьев/сестер, то размер налогового вычета за обучение составит 120 тыс. руб. в год. Но в данном случае следует помнить о том, что в эту сумму входят все социальные налоговые вычеты, на которые может претендовать гражданин. Поэтому заявитель вправе выбирать, на что ему забрать эту сумму вычетов.

Как правильно рассчитать налоговый вычет за учебу?

- Расчет налогового вычета за свое обучение (до 120 тыс. руб.)

В 2013 году А. заплатила за свою учебу 50 тыс. руб.

За 2013 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.

Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

Расчет налогового вычета за свое обучение (свыше 120 тыс. руб.)

В 2013 году А. заплатила за обучение 145 тыс. руб.

За 2013 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

Расчет налогового вычета за обучение ребенка

В 2013 году А. заплатила за учебу своей дочери на очном отделении университета 80 тыс. руб.

За 2013 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

Расчет налогового вычета за оплату обучения нескольких детей

В 2013 году А. заплатила за учебу своей дочери в очной форме 80 тыс. руб., за сына в детском садике — 40 тыс. руб., за обучение дочери в институте в заочной форме — 60 тыс. руб.

За 2013 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За дочь, которая обучается на очном отделении, А. получит налоговый вычет в сумме 6 500 руб. (50 тыс. руб. * 13%); за сына в садике — 5200 руб. (40 тыс. руб. * 13%); за вторую дочь А. не получит ничего, так как ребенок обучается в заочной форме.

Расчет налогового вычета на свое обучение совместно с другими социальными вычетами

В 2013 году А. оплатила за свое обучение 90 тыс. руб. и потратила на лечение мужа 40 тыс. руб.

За 2013 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Сумма расходов, понесенных А. в 2013 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

nsovetnik.ru