Возврат на счет зарплаты проводки

Проводки по заработной плате в бюджетном учете

Отправить на почту

Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале «Ст. 135 ТК РФ — вопросы и ответы».

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие со счетов бюджета».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте здесь.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Пример отражения в учете бюджетной организации начисления зарплаты

Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере.

Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Начислен доход за март 2018 года — 24 000 руб.

Проводки по отражению операций, связанных с начислением и выплатой зарплаты, будут такими:

nalog-nalog.ru

Возврат зарплаты

Что бы избежать этой проблемы (не завышать дебетовый оборот Д70 — начисление) возврат излишне выплаченных денег делаю сторнирующей проводкой Д70 К50. Все обороты остаются в норме.

Как бы кому это криво не показалось, но в данном случае важнее сохранить верные оброты по счетам, нежели какой-то там смысл — «отрицательную выдачи не бывает в природе как и отрицательного начисления.»

А помимо того, с какой целью делаю так, можно попытаться объснить так —

это корректировка неверной выдачи зарплаты — выдал 100, а надо 50.

Старую проводку сторнирую

Д70 К50 -100

и провожу новую

Д70 К50 50

Вот и дают эти проводки Д70 к50 -50

В газете УНП № 7 на стр 13

[gazeta-unp.ru]

В рубрике «О чем спорят коллеги» проведен анализа наших рассуждений по данному вопросу:

«На форуме сайта www.audit-it.ru горячо обсуждался вопрос, какими проводками корректнее отражать в бухучете возврат сотрудником в кассу излишне выплаченной ему зарплаты.»

При этом проанализированы три версии решения данного вопроса:

ДЕБЕТ 50 КРЕДИТ 70.

Оценка редакции:

«такая проводка приводит к завышению кредитового оборота по счету 70. «

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

Оценка редакции:

«в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки« «

Сторнирование

ДЕБЕТ 70 КРЕДИТ 50

Оценка редакции:

«такой подход не совсем логичен. Выровняв обороты по счету 70, бухгалтер в этом случае исказит движение наличных средств через кассу. «

И вывод редакции:

«ИЗЛИШНЕ ВЫПЛАЧЕННУЮ ЗАРПЛАТУ СЛЕДУЕТ ПЕРЕВЕСТИ НА СЧЕТ 73

. самым оптимальным вариантом является второй вариант с использованием счета 73. Несмотря на то что этот счет не предназначен для расчетов по оплате труда, его использование более корректно, чем все остальные способы. Подтвердили «УНП» это мнение и в Минфине России.

Так чем же третий вариант лучше первого ? В том, что задействовали цепочку дополнительных счетов

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

А в конечном результате хозяйственный смысл данной операции сводится ни к чему иначе как к первому варианту!

С той лишь разницей, что сам возврат денежных средств

ДЕБЕТ 50 КРЕДИТ 73 (или 76) выглядит «логичнее».

Действительно

ДЕБЕТ 50 — это поступление денежных средств в кассу

КРЕДИТ 73 — поступление это каких-то «невыясненных» денежных средств в кассу.

А вот первая проводка этого варианта:

ДЕБЕТ 73 (или 76) КРЕДИТ 70 — какой логический смысл имеет? И не искажает ли она кредитовый оборот счета 70?

Заботясь о логичности, корректности и не искажения данной хозяйственной операции, авторы в итоге пришли к тому же самому конечному результату.

На мой взгляд, авторы упустили тот факт, что данная хозяйственная операция носит прежде всего характер корректировочной записи.

Как только бухгалтер обнаружит, что проводкой ДЕБЕТ 70 КРЕДИТ 50 выдана большая сумма, чем положено, а это означает

что по КРЕДИТУ 50 прошла не только сумма начисленной и полагаемой у выплате зарплаты, но и некоторая иная сумма, то он должен на основании

бухсправки внести корректировочные записи:

ДЕБЕТ 70 КРЕДИТ 50 сторно на всю сумму;

ДЕБЕТ 70 КРЕДИТ 50 — на сумму полагающейся зарплаты;

ДЕБЕТ 73 КРЕДИТ 50 — на сумму излишков.

И дальше принимать решение, что делать с сальдо на счете 73 — то ли это будет возврат по кассе (Д50 К73), то ли удержание в будущем из зарплаты (Д70 К73) , то ли покрыто за счет иных источников (Д91К73) с вытекающими последствиями.

Только так, проводки данной хозяйственной операции — возврат излишне выданной зарплаты — логичны, корректны и не искажают смысла хозяйственной опреации.

www.audit-it.ru

Удержание излишне выплаченной заработной платы

Удержание излишне выплаченной заработной платы

Похожие публикации

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Удержание излишне выплаченной заработной платы

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

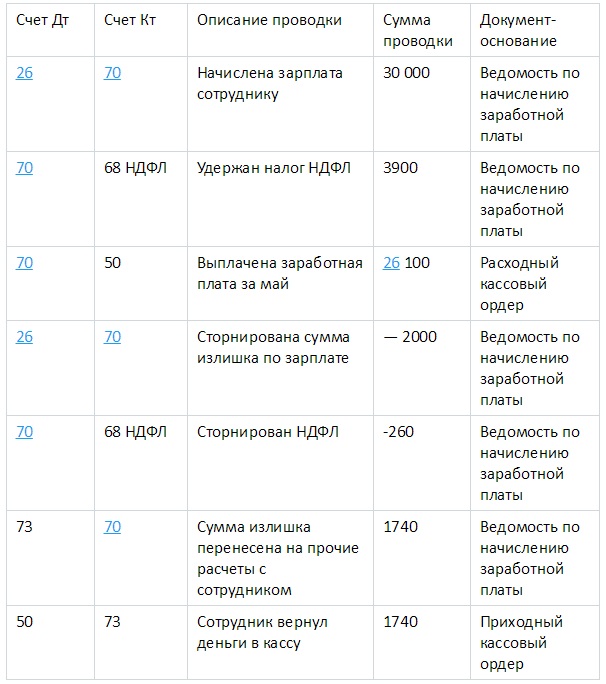

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. × 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

spmag.ru

Возврат зарплаты на расчетный счет — варианты, бухгалтерские проводки

Проблемы вызывают ситуации, когда при начислении заработной платы произошла ошибка, и работник получил больше положенной суммы. Здесь решение проблемы — возврат разницы, которая происходит путем подачи заявления с просьбой об удержании требуемой суммы или выбор другого пути — возврат зарплаты на расчетный счет. Как выполняется эта работа? Что делать для отображения в проводках операции? Эти и другие нюансы рассмотрим ниже.

Когда осуществляется удержание?

По законодательству работодатель вправе стягивать с работника излишне выплаченную заработную плату в таких ситуациях:

- При начислении имела место арифметическая ошибка.

- Работник не выполняет норм труда, а вина доказана специальной комиссией или судебным органом.

- Причина ошибки — неправомерные действия работника, который передал в бухгалтерию бумаги с заведомо ошибочной информацией (подтверждено судебным органом).

Указанные правила прописаны в ТК РФ (ст. 113).

В остальных ситуациях возврат зарплаты на расчетный счет или ее удержание запрещено. Возмещение возможно по личному пожеланию (ГК РФ, статья 1109). Так, запрещено взыскать деньги с работника, если причина — техническая ошибка. По законодательству допускается удержание до 20% от полагаемой суммы.

Как это оформить?

Взыскание лишних денег, начисленных работнику, осуществляется через издание приказа. Последний печатается не позднее, чем через 30 дней с момента завершения периода, предусмотренного для возврата. Если срок не предусматривается, приказ оформляется в срок до месяца с момента обнаружения переплаты. При этом важно знать, как отобразить возврат зарплаты на расчетный счет или путем удержания.

Стоит учесть, что удержание возможно при отсутствии факта оспаривания со стороны сотрудника (ТК РФ, статья 137). Чтобы исключить сложности, руководителю требуется оформить докладную и описать в документе причины своих действий.

Проводки по возврату зарплаты на расчетный счет и другими способами

Рассмотрим два пути передачи переплаченной суммы:

- Сотрудник передает деньги самостоятельно. В такой ситуации он отдает средства в кассу компании или осуществляет возврат зарплаты на расчетный счет. Проводки в этом случае имеют следующий вид — Д 50/К 70 и Д 51/К 70 соответственно. Если работник при начислении зарплаты получил большую сумму, отражение по 70-му счету все расставляет на первоначальные места.

Если причиной стала ошибка в арифметических вычислениях, проводка имеет следующий вид:

- Д 20 (23,26 и другие), К 70 — стонирование лишней зарплаты.

- Д 73 К 70 — списывание излишних средств на другие вычисления с работниками.

Как только произведено исправление суммы по зарплате, остается удалить ошибки и по начисляемому налогу (НДФЛ) и страховым платежам. В первом случае осуществляется стонирование начислений по Д 70, К68, а во втором — по сч. 20 (25, 26 и других), также К 69-х счетов.

- Удержание денег. Выше указано, как отразить возврат зарплаты на расчетный счет или через кассу. Но бывают ситуации, когда работодатель удерживает средства. В такой ситуации сотрудник оформляет заявление, а в бухучете фиксируется запись Д 70, К 73. В месяце, когда излишне начислена заработная плата, выполняются стонирующие записи по взносам, налоговым платежам и зарплате.

Как занести информацию в 1С?

В случае с 1С рекомендуется поделить ведомость на две. В первом документе оставляются работники и суммы, которые реально дошли, а в другой — иные сотрудники с другими перечислениями. Списания с расчетного счета также делятся на две части. Одно платежное поручение — перевод зарплаты (Д70, К51), а второе — прочее списание (Д57.01 К51). Когда происходит возврат зарплаты на расчетный счет, это отражается путем операции «прочих поступлений» Д51 К57.01. Как только произошло полное списание, сведения указываются во второй ведомости к выплате в документе списания с расчетного счета. При этом платежи по счету 70 за 30 дней закрываются.

raschetniy-schet.ru

Что нужно сделать если сотруднику ошибочно перечислили заработную плату?

Вопрос-ответ по теме

Если сотруднику нечаянно перечислили деньги на зарплатную карту, а он был в это время в отпуске и заметив это через квартал, каким образом нужно правильно отразить эту сумму в бух. учете? Налоги были уплачены правильно, где эта сумма не была учтена, то есть сотруднику пришли деньги которые не должны были прийти. Как правильно поступить? Не выдавать за какой-то месяц или уменьшить на эту сумму, но как тогда ту сумму отразить, если это было 3 месяца назад, не странно ли это выдав зар. плату раньше и почему я не отплатила налоги тогда за нее? Или еще есть какой то способ? Или мне переделывать отчет за прошлый квартал и ставить эту сумму ему в доходы и пересчитывать налоги?

В данной ситуации можно попробовать вернуть деньги как денежные средства, ошибочно списанные с расчетного счета организации по ошибке самой организации. В таком случае в адрес получателя средств направляется письмо с просьбой вернуть ошибочный платеж. Перечисленные сотруднику денежные средства можно рассматривать как излишне выплаченную заработную плату, но в таком случае налоги и взносы должны были быть уплачены в периоде перечисления. Дальнейший учет излишне выплаченных сумм и пересчет налогов и взносов будет зависеть от того, будет ли удержана данная выплата у сотрудника или нет. Подробный порядок удержания излишне выплаченной зарплаты содержится в материалах Системы Главбух версия для коммерческих организаций.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для упрощенки

1. Рекомендация: Что делать, если с расчетного счета были ошибочно списаны денежные средства

Денежные средства могут быть ошибочно списаны с расчетного счета организации:

- по ошибке банка;

- по ошибке самой организации (например, если она неверно указала получателя средств в расчетном документе).*

Сообщение в банк об ошибке

О списании средств с расчетного счета по ошибке банка организация обязана письменно сообщить в обслуживающий банк. Сделать это нужно в течение десяти дней со дня получения банковской выписки. Основание – пункт 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Форма сообщения об ошибочном списании средств законодательно не установлена. Банк может утвердить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его можно составить в произвольном виде.

Списание по ошибке организации

Организация при заполнении расчетных документов на списание денег может неверно указать:

- получателя средств. То есть в данном случае реквизиты получателя указаны верно, однако оснований для перечисленияему денег у организации нет. Например, если организация по ошибке указала в расчетном документе бывшего контрагента, с которым у нее закончились договорные отношения;

- данные получателя средств.

В первом случае организация может:

- отозвать расчетный документ (если банк принял платежное поручение к исполнению, но деньги еще не списаны с расчетного счета организации). На практике правила отзыва таких документов банки устанавливают в своих внутренних правилах и прописывают в договоре банковского счета;

- направить в адрес получателя средств письмо с просьбой вернуть ошибочный платеж (если деньги списаны с расчетного счета организации и зачислены на счет получателя средств).*

Во втором случае действия организации зависят от того, кем и в какой момент была обнаружена ошибка. Ошибку может обнаружить:

Однако сотрудники банка получателя по ошибке могут зачислить деньги на расчетный счет не той организации. Тогда организация, получившая не предназначенные ей деньги, должна вернуть их. В противном случае пользование этими деньгами будет незаконным. Об этом сказано в статье 1102 Гражданского кодекса РФ. В такой ситуации организация вправе предъявить претензию к банку получателя средств. Ведь именно он зачислил денежные средства по ошибочным реквизитам, а значит, нарушил правила совершения банковских операций (ст. 866 ГК РФ). За неправомерное удержание средств организация может подать в суд и взыскать с банка проценты (ст. 866, 395 ГК РФ). Проценты будут начислены со дня, следующего за днем, когда банк зачислил средства по ошибочным реквизитам по день (включительно) их возврата на расчетный счет организации (п. 3 ст. 395, ст. 191 ГК РФ).

Бухучет

В бухучете ошибочное списание средств отразите по дебету счета 76-2 «Расчеты по претензиям» в корреспонденции со счетом 51 «Расчетные счета» (Инструкция к плану счетов).

При ошибочном списании средств с расчетного счета организации в бухучете сделайте проводку:

Дебет 76-2 Кредит 51

– отражено ошибочное списание средств с расчетного счета организации.*

Ошибочно списанные деньги с расчетного счета в составе расходов организации в бухучете не отражайте. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

При возврате таких средств на расчетный счет организации отражать такие суммы в составе доходов также не нужно. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако в случае получения ранее списанных по ошибке средств экономической выгоды у организации не возникает. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99.

При возврате на расчетный счет организации средств, ранее списанных по ошибке, в учете сделайте проводку:

Дебет 51 Кредит 76-2

– отражено поступление на расчетный счет денежных средств, ранее ошибочно списанных со счета.*

Об этом говорится в Инструкции к плану счетов (76, 51).

государственный советник налоговой службы РФ II ранга

2. Рекомендация: Как удержать излишне выплаченную зарплату (д анная рекомендация доступна только в версии для коммерческих организаций )

Когда производят удержания

Взыскать с сотрудника излишне выплаченную зарплату можно, если:

- излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах* (письмо Роструда от 1 октября 2012 г. № 1286-6-1,определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Такие правила установлены статьей 137 Трудового кодекса РФ.

Когда нельзя произвести удержания

В остальных случаях ошибочно выданную зарплату удержать с сотрудника нельзя – он может возместить ее только по собственному желанию (п. 3 ст. 1109 ГК РФ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки* (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Предельный размер удержаний

Удержать из месячной зарплаты сотрудника можно не более 20 процентов причитающейся ему к выплате суммы (ст. 138 ТК РФ).

Документальное оформление

О взыскании излишне выданной зарплаты руководитель организации должен издать приказ* (письмо Роструда от 9 августа 2007 г. № 3044-6-0). Издать приказ нужно не позже чем через один месяц со дня окончания срока, установленного сотруднику для возврата переплаты. Если такой срок сотруднику не устанавливали, приказ нужно выпустить не позднее месяца после обнаружения излишней выплаты зарплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты.* Такой вывод следует из статьи 137 Трудового кодекса РФ. Кроме того, чтобы избежать споров с трудовой инспекцией, оформите докладную записку с обоснованием причины удержания переплаты.

Бухучет

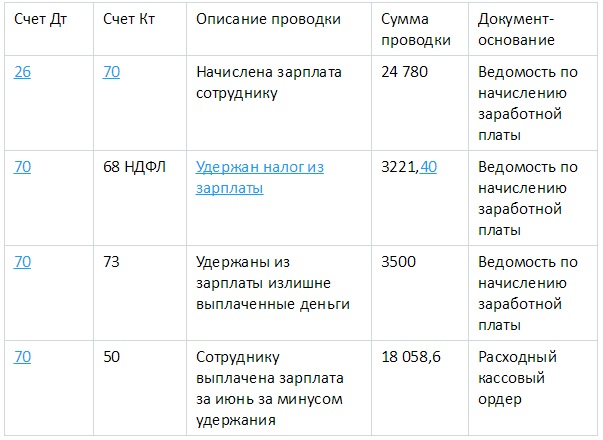

Если переплата сотруднику возникла из-за ошибочного начисления ему зарплаты в большем размере, то в бухучете корректировку излишне начисленных сумм отразите проводкой:

Дебет 20 (23, 26, 29. ) Кредит 70

– сторнирована излишне начисленная зарплата.

Переплату по зарплате спишите на расчеты с персоналом по прочим операциям:

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70

– излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям.

Подробнее о порядке отражения исправлений в бухучете см. Как исправить ошибки в бухучете и бухгалтерской отчетности.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты. Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

- сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.*

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат* (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Если удержание произвести невозможно

Если ошибочно выданную зарплату удержать или взыскать с сотрудника невозможно, то она признается долгом, нереальным для взыскания. Сумму безнадежной дебиторской задолженности по излишне выплаченной зарплате:

- спишите за счет резерва по сомнительным долгам (если он создавался);

- отнесите на финансовый результат деятельности организации, включив ее в состав прочих расходов (п. 11, 14.3ПБУ 10/99) (если резерв не создавался).

Списание задолженности по зарплате отразите проводками:

Дебет 76 Кредит 73

– списана излишне выплаченная зарплата;

Дебет 91-2 (63) Кредит 76

– списана безнадежная дебиторская задолженность.*

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

www.26-2.ru