Авансовые платежи по налогу на имущество за 2 квартал 2018 года: расчет, новая форма, сроки сдачи

Статьи по теме

В 2018 году за авансовые платежи по налогу на имущество нужно отчитываться по новой форме расчета. Проверьте заранее, что изменилось в расчете, как его заполнить, какие сроки сдачи установлены для авансовых платежей за 2 квартал 2018 года. Также найдите свой регион в таблице со ставками авансовых платежей по всей России.

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

- По какой форме сдавать расчет по авансовым платежам по налогу на имущество за 2 квартал 2018 года

- Как заполнить новую форму расчета за полугодие

- По каким ставкам платить авансовые платежи в вашем регионе

Авансовые платежи по налогу на имущество: что изменилось

В подавляющем большинстве регионов РФ, в том числе Москве и Санкт-Петербурге, в 2018 году действует авансовая система уплаты налога на имущество. Это значит, что налог на имущество компании платят частями с финальной выплатой по завершению отчетного года. Таблицу региональных ставок и сроков уплаты авансовых платежей смотрите ниже.

Платить имущественный налог и сдавать по нему авансовый расчет обязаны компании, у которых есть активы на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Будьте внимательны! Сдать отчет об авансовых платежах по налогу на имущество нужно даже в том случае, когда стоимость вашего имущества равна нулю, но оно еще числится на балансе (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128).

Что изменилось с 2018 года

В 2018 году произошли серьезные изменения в части уплаты авансовых платежей по налогу на имущество.

- С 2018 года вступила в силу новая форма расчета по авансовым платежам по налогу на имущество. Она утверждена приказом ФНС России от 31.03.17 № ММВ-7-21/[email protected];

- Поменялись правила заполнения расчета авансовых платежей.

- Изменилась форма итоговой декларации по налогу на имущество.

Таким образом, расчет по авансовым платежам за 2 квартал 2018 года нужно будет сдавать по-новому. Равно как и итоговую декларацию за 2018 год.

А теперь давайте посмотрим, что представляет собой новая форма расчета по авансам имущественного налога.

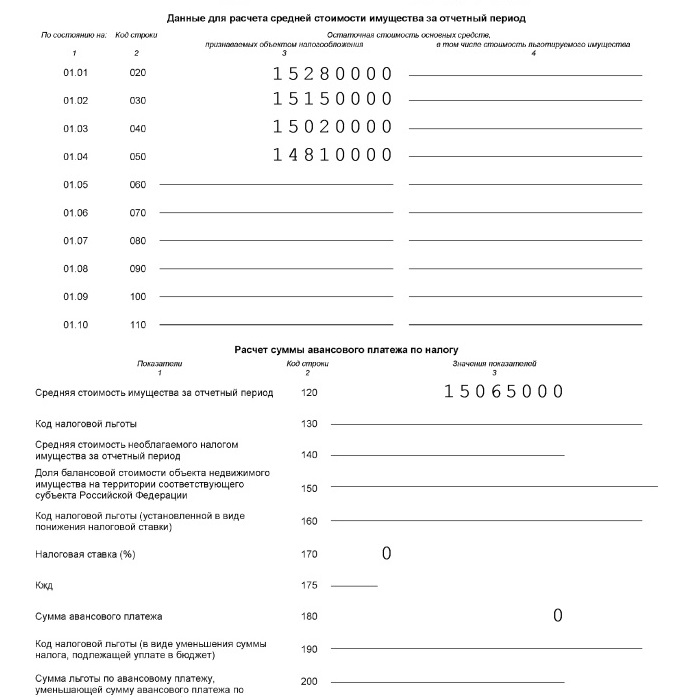

Новая форма расчет по авансовым платежам налога на имущество за 2 квартал 2018 года

Внешне новая форма расчета по авансовым платежам налога на имущество 2018 практически ничем не отличается от уже привычного для многих организаций бланка. Однако теперь она состоит из четырех разделов:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Раздел 2.1 – это новый раздел, в него вносятся данные об имуществе, налог по которому исчисляется исходя из остаточной стоимости (смотрите таблицу ниже).

- Раздел 3.

Регулирует порядок заполнения новой формы авансового расчета Приложение № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected] Так вот это Положение ввело новые коды льгот по налогу на имущество, поэтому будьте предельно внимательны при заполнении формы.

Изменения в расчете (таблица)

Все новшества формы расчета мы собрали в удобную таблицу.

Раздел налогового расчета по авансовым платежам 2018

Что нового появилось в разделе

Дополнительная информация по заполнению нового расчета

— Больше нет строки ОКВЭД;

— Изменены коды отчетного периода;

— Номер телефона пишем без пробелов в формате: 8, регион, номер

18 – за 9 месяцев.

Добавлена строка 175

Касается только железнодорожных путей и комплектующих. Всеми остальными не заполняется

Полностью новый раздел. Он посвящен имуществу, налог с которого считается по среднегодовой стоимости

— Считайте остаточную стоимость такого имущества на первое число месяца следующего за отчетным.

— Группа сток с 010 по 050 раздела оформляется на каждый объект имущества по отдельности.

Обратите внимание: заполняя расчет за 2 квартал (полугодие), нужно указывать код 17 на титульном листе.

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Таблица ставок авансовых платежей 2018 по регионам России

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Срок сдачи расчета по авансовым платежам налога на имущество за 2 квартал 2018 года

Сроки сдачи расчета утверждены ФНС, и они единые для всех российских компаний.

Таким образом, в 2018 году действуют такие сроки сдачи расчета по авансовым платежам по налогу на имущество:

www.rnk.ru

Порядок расчета налога на имущество по авансовым платежам за 2 квартал

Статьи по теме

Как рассчитать налог на имущество за 2 квартал 2018 года? Подробная инструкция для представителей бюджетных организаций, учитывающая все изменения в НК РФ на 1 января 2018 года. Расчет по кадастровой и среднегодовой стоимости, учет региональных льгот.

Имущество, принадлежащее организациям (в том числе, государственным) в России облагается налогом. Налог введен статьей 374 Налогового кодекса РФ (НК РФ), и дополнительно регулируется региональными нормативно-правовыми актами. Уплачивается авансовыми платежами в течение всего года, если региональным законодательством не установлен другой порядок. В связи с рядом изменений, внесенных в НК в 2018 году, правила и порядок расчета авансового платежа несколько изменились. Давайте подробно разберем, кому и как рассчитать налог на имущество за 2 квартал 2018 года, а ниже вы сможете скачать образец заполнения расчета.

Важно отметить, что с 1 января 2018 года уплачивать налог необходимо не только на недвижимое, но и на движимое – льгота, введенная в 2013 году, прекратила свое действие (п. 25 ст. 381 НК РФ). С 1 января 2018 года данную льготу могут дополнительно установить региональные власти соответствующим постановлением.

Кто и куда сдает расчет налога на имущество

Государственные бюджетные учреждения, согласно статье 374 НК РФ, признаются налогоплательщиками в общем порядке, для них осуществляется расчет налога на имущество за 2 квартал 2018 по общим правилам. Согласно НК РФ, налоги должны платить все организации, на балансе которых есть основные средствами, признанными налогооблагаемыми. Если таких средств нет – налог уплачивать не нужно.

Для понимания, как рассчитать налог на имущество за 2 квартал 2018 года в бюджетном учреждении, бухгалтеру нужно четко знать, какое имущество является налогооблагаемым, а какое-нет. Кроме того, для учреждений госсектора введены определенные льготы.

В частности, платить не нужно за:

- Земельные участки, водные объекты и другие природные ресурсы;

- Объекты культурного наследия;

- Объекты недвижимости, относящиеся к основным средствам силовых структур;

- Объекты, относящиеся к космической отрасли;

- Объекты, относящиеся к ядерной отрасли (ядерные установки, хранилища радиоактивных материалов и т.д.);

- Ледоколы, корабли и другие суда, используемые для добычи нефти;

- Объекты, относящиеся к 1 и 2 амортизационным группам;

- Ряд других объектов.

Чтобы разобраться, платить налог с арендованного имущества или нет, нужно сначала определить вид аренды.

Наличие налога и его величина для других объектов определяется региональными льготами (с 1 января 2018). Расчет должен осуществляться на основании норм и льгот, предусмотренным регионом, в котором находится госучреждение.

Расчет сдается в налоговую инспекцию по месту нахождения бюджетной организации. Если учреждение имеет обособленные подразделения, то место подачи необходимо предварительно согласовать с налоговой, так как средства могут поступать как в региональный бюджет, так и в муниципальный.

Если организация поменяла место нахождения, то расчет подается в новую инспекцию (если перерегистрация по новому месту уже произведена) или в старую (если перерегистрация по новому месту не закончена).

Сроки сдачи расчета налога по имуществу в 2018 году для учреждений

Налоговой базой для бюджетных организаций является среднегодовая стоимость, реже – кадастровая стоимость. Следовательно, расчет налога на имущество организаций в 2018 году для юридических лиц необходимо подавать в конце каждого отчетного периода – то есть, три раза в год. Отчетными периодами являются 1 квартал 2018, 1 полугодие 2018 года и 9 месяцев 2018 года (Для расчета по кадастровой стоимости: 1 квартал, 2 квартал, 3 квартал). Срок сдачи – не более 30 дней со дня окончания очередного отчетного периода.

В случае, когда последний день сдачи отчета является выходным или праздничным днем, сдачу можно осуществить в следующий за ним рабочий день. В частности, если последняя дата выпадает на субботу – сдать можно в понедельник.

Таким образом, срок сдачи расчета по налогу на имущество за 2 квартал 2018 года – не позднее 30 июля вне зависимости от налоговой базы.

Документы, на которые бухгалтеры зря тратят время, смотрите в статье журнала Учет в учреждении.

Способы сдачи расчета авансовых платежей по налогу на имущество

Основными формами подачи расчету являются бумажная и электронная формы. Бумажный документ можно подать лично (через уполномоченного лица) или направить заказным письмом. Электронная форма сдается с использованием телекоммуникационных каналов связи (сайт налоговой службы, договор со спецоператором), при этом сроком сдачи считается дата отправления отчетности.

Скачать пустой бланк расчета налога на имущество по авансовым платежам

Обращаем ваше внимание, что расчет в электронном виде обязаны сдавать организации, где среднесписочная численность сотрудников которых превышает 100 человек. Для таких компаний электронная форма является обязательной (несоблюдение карается штрафом), для всех остальных – по выбору.

Ставка налога на имущество в 2018 году

Ставка в 2018 году составит от 0,5% до 2,2%. Важно помнить, что размер ставки для конкретного региона устанавливается местными законодательными органами, но не может превышать общую ставку, установленную НК РФ – 2,2% (при расчете от кадастровой стоимости – 2%).

Для движимого имущества действует то же правило: используя право устанавливать льготы, региональные власти определяют размер ставки. Движимое имущество может быть полностью освобождено от налога (0%) или же иметь ставку, не превышающую 1,1%.

Для того, чтобы знать, как рассчитать сумму налога, необходимо уточнить действующую в вашем регионе ставку и льготы. Таблицу регионов, где установлены льготы, смотрите в рекомендации Системы Госфинансы.

Расчет налога на имущество исходя из среднегодовой стоимости имущества за квартал

Расчет происходит на основании данных о средней стоимости имущества. Средняя стоимость рассчитывается исходя из суммы остаточных стоимостей основного имущества, поделенной на чисто месяцев отчетного периода плюс один (для первого квартала – 3+1).

Исходя из полученных данных можно рассчитать сумму авансового платежа. Она будет равняться среднее стоимости, умноженной на ставку налога и поделенной на 4.

В расчет по авансовым платежам, исходя из среднегодовой стоимости, не должно входить имущество, для которого действует формула расчета по кадастровой стоимости.

Чтобы быстрее посчитать налог на имущество за 2 квартал по средней стоимости, можно воспользоваться любым доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 4 статьи 376 НК РФ.

Расчет налога на имущество исходя из кадастровой стоимости имущества за квартал

Рассчитать налог исходя из кадастровой стоимости, намного проще. Сумма авансового платежа будет равняться кадастровой стоимости по состоянию на начало отчетного периода, поделенной на 4 и умноженной на ставку налога.

Для точного расчета можно воспользоваться доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 12 статьи 378.2 НК РФ.

Если у учреждения есть льготируемое имущество, налог рассчитывается в особом порядке. Подробнее о расчете с налоговой льготой читайте в рекомендации Системы Госфинансы.

Порядок заполнения расчета авансовых платежей по налогу на имущество

Форма должна содержать:

- Титульный лист. Указать полную информацию об организации и данные об отчетном периоде.

- Раздел 1. Здесь указана сумма авансового платежа, которую надо уплатить.

- Раздел 2. Необходимо привести весь расчет суммы, указанной в разделе 1.

- Раздел 2.1. Указывается информация об имуществе, облагаемом налогу по среднегодовой стоимости.

- Раздел 3. Указывается порядок расчета по имуществу, облагаемому налогу по кадастровой стоимости.

Титульный лист заверяется подписью ответственного лица, указывается дата. Подробные инструкции по заполнению вы можете посмотреть в других разделах нашего сайта, а также найти комментарии на официальном сайте Налоговой службы.

Образец заполнения расчета в 2018 году

Скачайте образец заполнения расчета авантовых платежей по налогу на имуществов за 1 квартал 2018 года.

Скачать образец заполнения расчета налога на имущество по авансовым платежам 2018 года

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

www.budgetnik.ru

Налог на имущество организаций: расчет, уплата и изменения 2018 года

Автор: Кирилл Юрьевич Обновлено: 05.01.2018

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ.

Для исчисления налога учитывается находящееся на балансе имущество:

- на праве собственности;

- полученное во временное владение или доверительное управление;

- внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

- земельные участки и прочие объекты природопользования;

- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

- ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- имущество, приобретаемое для перепродажи и т. д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

Категории, которые пользуются льготами по налогу на имущество:

- организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

- религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

- общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

- организации, получивших статус участников “Сколково”;

- судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов;

- управляющие компании особых экономических зон и т. д.

Расчет налога на имущество и авансовых платежей

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.18 г. составляет 80 000 рублей. Ежемесячно на него начисляется амортизация в размере 2 000 рублей.

Остаточная стоимость за первый квартал 2018 года:

• январь — 78 000 (80 000 — 2 000);

• февраль — 76 000 (78 000 — 2 000);

• март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна 77 000 рублей (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

Авансовый платеж за 1-й квартал: 77 000 * 2,2 % = 1694 рубля.[/su_note]

В случае нахождения на балансе нескольких объектов имущества общей остаточной стоимостью считается сумма остаточной стоимости по всем объектам.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации находится станок, остаточная стоимость которого на 01.01.17 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость за первый квартал 2018 года:

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

• март — 74 000 + 230 500.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.[/su_note]

Порядок уплаты авансовых платежей по налогу на имущество и сдачи отчетности

За налоговый период по налогу на имущество принят год.

Авансовые платежи уплачиваются ежеквартально в сроки установленные законодательством.

- для российской организации — в бюджет по местонахождению данной организации;

- для иностранной организации — в бюджет по месту регистрации российского представительства или по месту нахождения недвижимого имущества, указанного в статье 375 НК РФ;

- для обособленных подразделений, имеющих отдельный баланс, в бюджет субъекта по местонахождению каждого подразделения.

Налоговая декларация предоставляется по истечении всех отчетных и налоговых периодов. Итоговая годовая декларация подается до 30 марта следующего года.

Изменения в налоге на имущество 2018 года

Самым главным новшеством в отношении налога на имущество является его отмена в отношении всего движимого имущества, поставленного на баланс, начиная с 1 января 2013 года. Эти изменения закреплены законом 202-ФЗ от 29.11.12 г. и коснуться большого количества российских налогоплательщиков.

Не стоит забывать, что движимое имущество, принятое на баланс организации до 01.01.2014 г. продолжает облагаться налогом.

Конечно, в этой статье мы дали общий данные о налоге на имущество. Более подробные и точные данные можно найти в 30-ой главе Налогового кодекса Российской федерации, посвященной этому налогу.

Добрый день, опечатка в дате, с 01.01.2013, а не с 01.01.2014 г.

В примере неправильно рассчитывается остаточная стоимость за 1 квартал 2014, нужно сложить остаточные стоимости на 1 января, 1 февраля, 1 марта и 1 апреля.

И неправильно рассчитывается авансовый платеж… Вы так фирму разорите 🙂 Для расчета квартального авансового платежа следует умножить среднегодовую стоимость имущества на ставку налога и на 1/4, так как квартал- это четверть года.

ну на 1/4 во всех примерах разделено…. а все остальные замечания правильные….

Вера, остаточные стоимости рассчитаны правильно

, т.к. на 1,01 — 80000, на 1,02 — 78000, на 1.03- 76000, на 1.04 — 74000. Средняя стоимость (не среднегодовая,кстати, как вы пишите. ) рассчитана верно , берутся 4 месяца и делятся на 4, а вот при расчете авансового платежа действительно забыли еще умножить на 1/4 согласно формуле, следовательно в примере сумма авансового платежа завышена аж в 4 раза.

У меня на предприятии очень много основных средств( оборудование) купленного до 2012 года, платим налог на имущество . Если мы его продадим, а потом купим и поставим на учет , мы уйдем от налогообложения на имущество. .

как посчитать налог на имущество если здание куплено организацией 18 июля 2014 г стоимость 526829 т.р. срок эксплуатации 23 года амортизация 1888 в м-ц

Подскажите пожалуйста нужно ли рассчитывать и уплачивать авансовые платежи если им-во приобретено в середине года (в июле 2014)

Полный расчет по формулам, купленным в любом периоде написала ниже. Удачи!

В Санкт-Петербург не будет вводить налог на имущество собственника исходя из его кадастровой стоимости в 2015-м году

Работаю гл.бух. 30 лет, пришлось пересчитать — все правильно в расчетах, это вы неправильно считаете формулу, которая, кстати не приводится.

Ост.стоим. ОС на 01.01.14 — 80 000=, на 01.02.14 — 78 000=, на 01.03.14 — 76 000=, на 01.04.14 — 74 000=

За 1 кв-л формула расчета: (суммы ост. стоим. на 01.04.14 + 01.02.14 + 01.03.14 + 01.04.14) / 4.

Т.е. 80 000+ 78 000+ 76 000+ 74 000= 308 000 руб./4 = 77 000= — руб. за 1 кв-л. ( это 4 остатка, а не 1/4 года).

Затем 000 * 2,2% = 1694 руб. за 1 кв-л аванс — это правильно.

Затем за полугодие (6 мес.)расчет другой:

(ост. стоим. на 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14) / 7=ср.стоим.за 6 мес., который умножаем на 2,2% = … минус платеж, уплаченный ранее 1694 руб.

За 9 мес. 2014г. формула следующая:

(ост. стоим. ОС на 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14+01.08.14+01.09.14+01.10.14) / 10 мес. = средн. стоим. за 9 мес., * 2,2% = …, минус уплаченные платежи.

За 2014 год:

(ост. стоим. ОС на 01.01.14 + 01.02.14 + 01.03.14 + 01.04.14 + 01.05.14 + 01.06.14 + 01.07.14 + 01.08.14 +01.09.14 + 01.10.14 + 01.11.14 +01.12.14 + 01.01.15) / 13 = средн. стоим. за год * 2,2 % =… минус уполаченные платежи (например: 3 аванса за 1 кв, за 2 кв. и за 3 кв.)

Если в 1 кв., например, небыло ОС, купили в марте 2014, то на 01.01.14, на 01.02.14 и на 01.03.14 подставляем «0», чтоб было легче представить, формулы те же.

Надеюсь, это поможет не ошибаться в расчетах. Всем удачи!

Ольга Е. отвечает:

…а все ж на 4 ставку налога при умножении поделить следует))))

Если мы поделимся на 4 ставку, то получится, что мы платим не 2,2 % каждый квартал, а процент, который в 4 раза меньше

Жанна подскажите пожалуйста, мы — юр.лицо, купили в августе 2015г у физ.лица здание постройки 1990 г, естественно амортизация там не начислялась и остаточная соответственно не изменилась. Можем ли мы сейчас рассчитать амортизацию за прошлые года и определить остаточную на сегодняшний день. У нас в Омске кадастровую стоимость пока не используют.

Тут и бухгалтером работать не надо, всего лишь внимательность и школьная математика, вполне согласен с Жанной

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 ст. 376 НК РФ. (http://www.nalog.ru/rn77/taxation/taxes/imuchorg/#title7)

Ольга, взял по вашей ссылке:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Сумма

налога=Ставка

налога* Налоговая

база — Cумма

авансовых

платежей

Ольга, права! И по примеру авансовый платеж за 1 квартал составит 1694/4= 424 рубля. Так как, по сути, мы определяем четверть от годовой суммы налога. Это и есть сумма авансового платежа. Коллега Жанна, очень жаль, стаж внушительный , а АП по имуществу за 1 квартал начислен неверно, зачем бюджет пополнять досрочно, деньги из оборота выводить на 3 квартала вперед, в примере сумму ничтожна, а если все это в млн перевести, так получается «медвежья услуга» для бизнеса. Век живи-век учись! Удачи всем!

Стоимость за первый и последний период делятся пополам и суммируются.Сумма делится 1кв на 3, 2-ой на 6,на 9,на 12 соот-но. (80000/2+74000/2+78000+76000)/3*2,2%/4=423,5

Вы пишете, что не подлежит налогообложению движимое имущество, находящееся на балансе начиная с 01.01.2013 г.. Не могли бы подсказать ссылку на закон?

Я нашла в НК РФ только п. 8 ст. 374 о том,что освобождены ОС 1 и 2ой амортизационной группы

Спасибо!

Ст. 381 (Льготы) НК РФ

БОЛЬШАЯ ПРОСЬБА УТОЧНИТЕ ПОЖАЛУЙСТА, У организации на балансе стоят основные средства. начисляется амортизация и налог на имущество. ВСЕ Движимое имущество, принятое на учет с 01,01,2013г. исключается при расчете налога на имущество? В таком случае, если я правильно понимаю, это приведет к отмене налога на движимое имущество?

blog.ksio.ru

Расчет по налогу на имущество за 1 квартал: отражаем движимое имущество по-новому

С 1 января 2018 года отменена федеральная льгота на движимое имущество, приобретенное в 2013 году и позднее. Это имущество значится в пункте 25 статьи 381 НК, однако по сути оно уже не льготируемое. Право устанавливать льготу на такие основные средства передано на региональный уровень. Однако воспользовались этим правом единицы субъектов РФ, а там, где все-таки льготу ввели, не всегда ею можно воспользоваться из-за поставленных законодателем условий.

В связи с этими изменениями у бухгалтеров возникает много вопросов по заполнению раздела 2 Расчета авансовых платежей по налогу на имущество. В этой статье рассматривается несколько вариантов заполнения раздела, в зависимости от того, как указана льгота в региональном законе. Обратите внимание, что речь пойдет только об имуществе, указанном в пункте 25 статьи 381 НК.

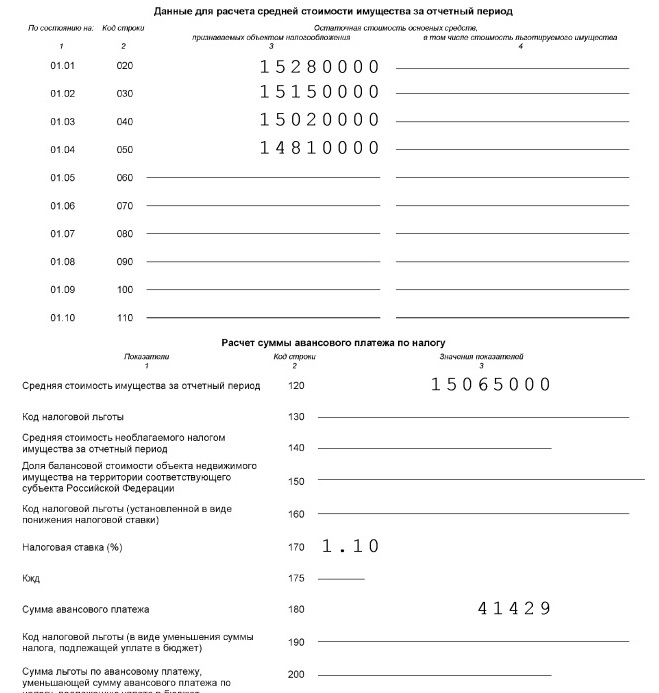

Вариант первый — льгота в региональном законе не установлена или в законе указана ставка 1,1% (эта же ставка на 2018 год указана в Налоговом кодексе). В этом случае все просто: в строке 170 ставится ставка 1,1%, при этом графа 4 «в том числе стоимость льготируемого имущества» остается пустой (если, конечно, нет какого-либо другого имущества, попадающего под льготу). Если при этом есть еще движимое имущество, не указанное в п.25 ст.381 НК, то оформляется второй раздел 2, с обычной ставкой налога (2,2%).

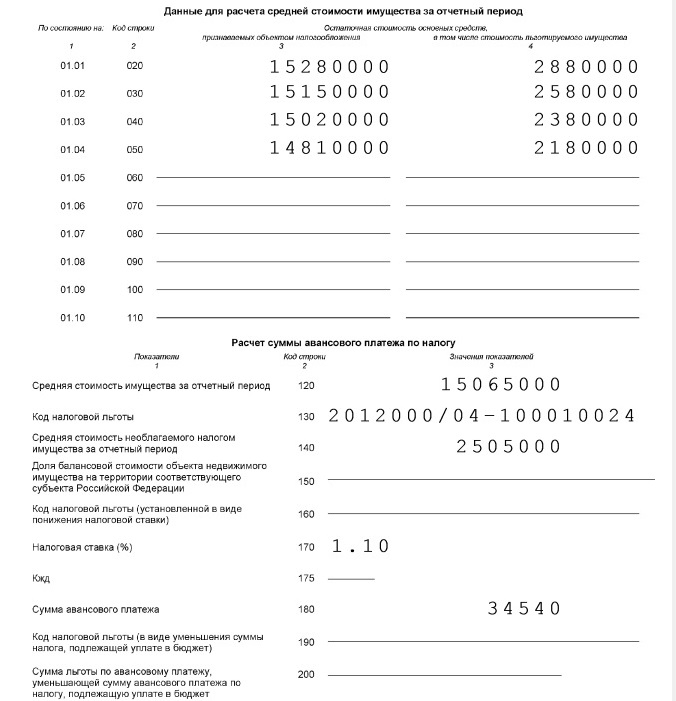

Вариант второй — льгота указана в региональном законе именно как необлагаемое налогом имущество (например, в статье «Налоговые льготы»). В таком случае заполняется графа 4 «в том числе стоимость льготируемого имущества», а в строке 130 указывается код льготы 2012000 и статья, пункт и подпункт регионального закона, которым льгота установлена. Например, в Санкт-Петербурге код выглядит так:

В Москве код льготы пишется вот так:

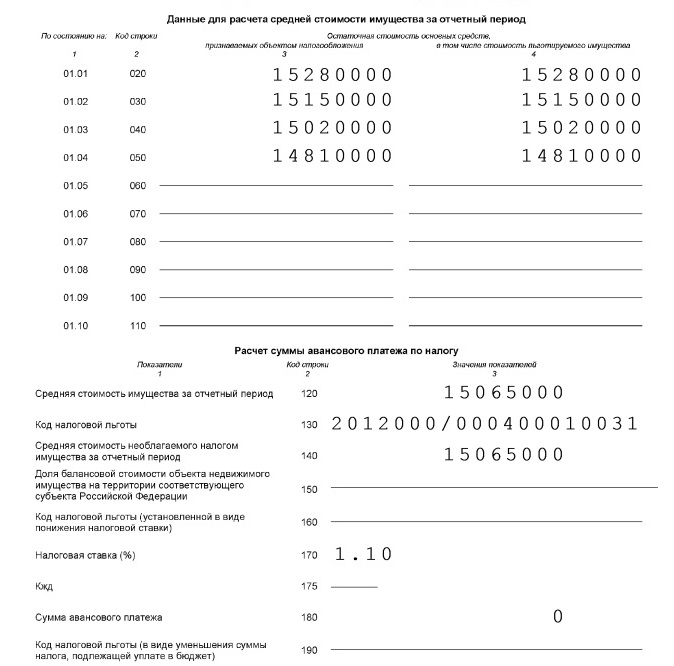

Вариант третий — льгота указана в законе в виде пониженной ставки в статье «Налоговые льготы». В таком случае в строке 160 указывается код льготы 2012400 и статья, пункт и подпункт регионального закона.

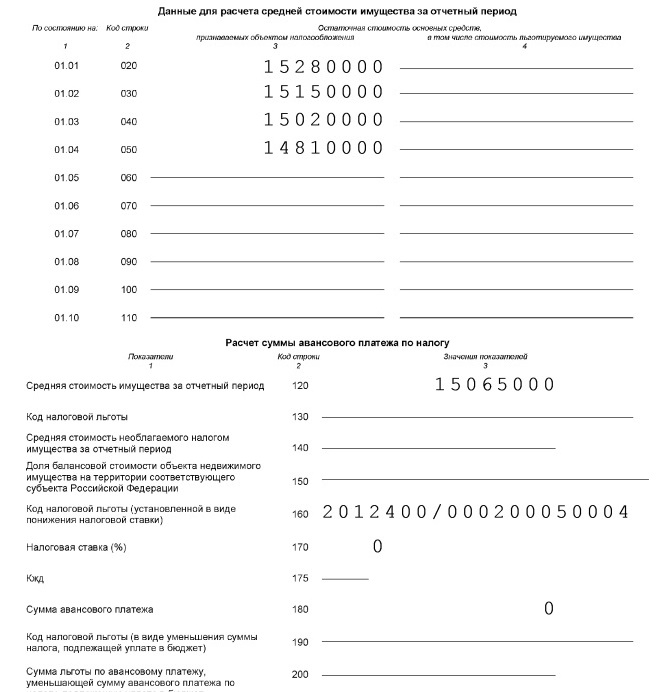

Вариант четвертый— льгота указана в законе в виде пониженной ставки в статье «Налоговые ставки». Даже если ставка составляет 0%, это все равно пониженная ставка. В этом случае код льготы не ставится, просто указывается ставка в строке 170. Вот так выглядит раздел 2 у организаций Омской области:

Есть еще пятый вариант — льгота в виде уменьшения суммы налога, но этот вариант настолько редок, что мы его не рассматриваем.

И помните основное правило заполнения расчета — количество разделов 2 соответствует количеству налоговых ставок, по которым облагается имущество предприятия. Ведь рассмотренная в статье льгота не единственная, у организации могут быть и другие льготы, и, соответственно, и другие ставки.

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.

www.klerk.ru

Налог на имущество юридических лиц в 2018 году: изменения

Статьи по теме

Налог на имущество юридических лиц в 2018 году надо считать по новым правилам. Обо всех самых важных новшествах расскажем в статье.

Используйте пошаговые руководства:

О чем эта статья:

Что изменилось в расчете налога на имущество в 2018 году

В 2017 году движимое имущество, которое компания приняло к учету после 1 января 2013 года, не облагалась налогом. Правило не касалось случаев, если такие активы организация получила от зависимого контрагента (см. также 10 сервисов для бесплатной проверки вашего контрагента ). Такое правило было введено, чтобы дружественные организации искусственно не занижали платеж в бюджет, передавая активы друг другу.

Но НК ограничивал срок жизни такой нормы – с 1 января 2018 она прекращает действовать. Однако это не значит, что абсолютно все организации с этого года станут платить налог с движимого имущества. Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный налоговому планированию . По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь .

Движимое и недвижимое имущество

Чтобы понять, требуется ли фирме платить с актива налог или нет, нужно различать движимые и недвижимые активы.

Недвижимое имущество – активы, которые прочно связаны с землей. То есть те, что нельзя просто так передвинуть. Например, заводы, здания и т. д. Сама земля при этом не является объектом налогообложения. Есть еще несколько исключений:

- космические корабли;

- памятники культуры;

- водные и природные ресурсы;

- суда из реестра и т.д.

Вся остальная собственность движимая: оборудование, машины, техника и т.д.

Скачайте и возьмите в работу:

Ставки налога на движимое имущество в 2018 году

Налог на имущество – региональный. Это значит, его порядок его расчета, уплаты и льготы определяет не только Кодекс, но и местные власти.

Условия имущественного платежа на федеральном уровне регламентирует глава 30 НК. При этом власти регионов вправе уточнять его.

Согласно кодексу, ставка по движимым активам не может превышать 1,1 процент (п. 3.3 ст. 380 НК). Это значит, что власти регионов вправе только снижать ставку. Повышать ее нельзя. Причем регионы вправе установить пониженные платежи не для всех налогоплательщиков, а для какой-то одной категории. Все подробности надо записать в региональном законе.

Однако со следующего года максимальная ставка увеличится в два раза – она будет равна 2,2 процента. Региональные законодатели вправе не повышать свою ставку. Но не будет нарушением закона, если они это сделают. Главное не превышать максимальное значение.

В частности, с 2018 года они вправе сделать необлагаемым движимую собственность, полученную после 2013 года. Многие регионы воспользовались такой возможностью и приняли законы (см. таблицу). То есть предприятия этих регионов либо вообще не платят с движимого имущества, либо установлена пониженная ставка по активам, принятым на учет после 1 января 2012 года.

Таблица. Пониженные ставки налога на движимое имущество

Пониженные ставки с движимого имущества, принятого к учету после 2013 года

Предприятия, которые добывают нефть и газ со дна каспийского моря – 0,5%

Закон от 31.10.2017 № 60/2017-ОЗ

Инвесторы в основные средства, если они выполняют условия местного закона

Закон от 28.12.2017 № 4269-ОЗ

Все предприятия – 0,5

Организации здравоохранения в течение первых двух лет после введения основного средства вправе не платить, следующие три года ставка 0,1 процента

Законы ЕАО от 26.07.2006 № 737-ОЗ, от 30.11.2017 № 194-ОЗ

Все организации – 0%

Закон от 11.12.2017 № 94-ОЗ

Не платят фирмы, которые получают более 70 процентов от всей выручки от видов деятельности:

- научная деятельность;

- деятельность в области здравоохранении;

- образование и т.д.

Закон от 28.11.2017 № 118

Все организации – 0,6%

Закон от 02.10.2017 № 147

Закон от 14.09.2017 № 106-ОЗ

Все фирмы (ставка действует три года – до 2020 включительно)

Закон от 03.10.2017 № 159/2017-ОЗ

Не платят предприятия, которые занимаются обрабатывающим производством и т.д.

Закон от 08.11.2017 № 152-3

Все предприятия – 0,55 %

Закон от 20.12.2017 № 3127-ЗПО

Компании, у которых ОКВЭД 49.1 или 49.2, вправе не платить налог с железнодорожного подвижного состава и контейнеров, принятых на учет не ранее 2013

Закон от 10.10.2017 № 2568-V

Ставка для всех в 2018 – 0,6.

Компании, которые 70 процентов выручки получают от деятельности в области научных исследований и разработок, здравоохранения и социальных услуг или получают господдержку

Закон от 27.11.2017 № 87-ОЗ

Закон от 29.11.2017 № 785-129

Компании в отношении высокоэффективного инновационного оборудования

Закон от 28.11.2017 № 112-ЗСО

Вообще не облагается железнодорожный подвижной состав, произведенный начиная с 1 января 2013

Закон от 07.12.2017 № 124-ОЗ

Вправе не платить инвесторы и резиденты с имущества, приобретенного для исполнения инвест. проектов

Законы от 15.1. 2017 № 137-з и от 06.11.2017 № 95-з

Ставка для всех – 0,55 процентов

Закон от 30.11.2017 № 82-ЗТО

Ставка для всех – 0,55 процентов

Закон от 24.10.17 № 74

Ставка 0,55% организаций, осуществляющих деятельность в сфере железнодорожных междугородних и международных пассажирских и грузовых перевозок

Закон от 27.12.2017 № 649-ЗО

Активы, принятое на учет после 1 января 2015

Закон от 31.10.2017 № 44-з

Закон от 27.11.2017 № 45-рз

Учреждения, который финансирует местный бюджет

Закон от 19.12.2017 № 103-ОЗ

Кто не платит налог на имущество

Рассмотрим льготы по налогу на имущество. Кроме компаний, которых освободил от платежа местный налог, есть организации, освобожденные на федеральном уровне. Это налогоплательщики на упрощенке и вмененке. Они вообще не платят с движимого имущества.

Но это не значит, что такие компании вообще не перечисляют в бюджет налог. Если у них в собственности есть здания и сооружения, то есть недвижимость, которая облагается по кадастровой стоимости, то налог с них надо заплатить.

Движимое имущество 1 и 2 амортизационной группы освобождается от налога у всех организаций – такое правило закреплено в кодексе. Срок полезного использования таких активов не превышает 3-х лет. То есть если власти региона приняли пониженную ставку, то при расчете платежа с движимого имущества надо придерживаться ее. Если закона нет, то считайте платеж по 1,1 проценту.

Ставка 1,1 процент распространяется на все основные средства, независимо от того, в каком году вы их приняли к учету. Но местные власти вправе принять закон и в середине года и распространить его действие на периоды с 1 января. Ведь такая норма будет улучшать положение предприятий, а, значит, она может иметь обратную силу. Чтобы не пропустить нововведение, отслеживайте изменения в официальных источниках. Например, на сайте региона.

Читайте также:

Налоговая база по налогу на имущество организаций в 2018 году

Налоговая база – это среднегодовая стоимость имущества. Однако для определенного имущества налог надо рассчитывать, исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Что изменилось в декларации по налогу на имущество

Еще одно изменение – форма декларации. Форму утвердили еще 13 июня 2017, но применять ее надо только в отчетной кампании за 2017 год, то есть в 2018 году, когда предприятие будет предоставлять декларацию. Правда, компаниям разрешали отчитываться по этой форме и ранее (письмо ФНС России от 14.04.17 № БС-4-21/[email protected]). То есть они были вправе выбирать форму. В 2018 году такого выбора нет.

Новый бланк и формат отчета ФНС утвердила приказом от 31.03.17 № ММВ-7-21/[email protected] Сдать отчет по этой форме требуется не позднее 30 марта 2018 (п. 3 ст. 386 НК РФ). В формах декларации и расчета теперь есть новый раздел 2.1, а в разделе 3 изменения (cм. рисунок).

Рисунок. Новая декларация по налогу на имущество организаций (фрагмент, кликните, чтобы увеличить)

В новом разделе 2.1 фирма показывает недвижимость, налог с которой платит не по кадастровой, а по среднегодовой стоимости. В строке 010 запишите кадастровый номер здания, в строке 020 – его условный номер из ЕГРН. Если сведений в строках 010 и 020 нет, заполняйте инвентарный номер объекта в строке 030.

В строке 040 компания заполняет код из классификатора основных фондов ОК013-2014 (утв. приказом Росстандарта от 12.12.2014 № 2018-ст). В строке 050 покажите остаточную стоимость недвижимости на 1 апреля — для расчета за первый квартал.

В разделе 3 отразите недвижимость, которая облагается налогом по кадастровой стоимости. В разделе есть новая строка 001 «Код вида имущества». То есть эту информацию налогоплательщики теперь записывают дважды: в разделе 3 и в разделе 2 (в нем этот код ставили и раньше).

Строки 035 и 030 заполните, если у части здания, которым владеет фирма, нет кадастровой стоимости. В строке 030 запишите размер доли в праве собственности в долях, в 035 – величину кадастровой стоимости, приходящуюся на долю собственности. Например, если компания владеет ¼ здания, то кадастровая стоимость доли равная четверти от кадастровой стоимости всего здания.

Еще по теме:

Отчетный период по налогу на имущество

В зависимости от налоговой базы, компании по-разному отчитываются по налогу на движимое имущество (п. 2 ст. 379 НК РФ).

Налоговая база по налогу на имущество

fd.ru