Оглавление:

Выплаты по осаго при ДТП

Пострадавшие при аварии транспортных средств лица имеют право на получение компенсации по ОСАГО. Этот вид страхования можно отнести к тем, которые касаются гражданской ответственности лиц, владеющих источниками повышенной опасности.

ОСАГО предусматривает выплату компенсации тем лицам, которым был нанесен вред ТС застрахованного или его неправомерными действиями.

Размер и сроки

Перед тем как подавать заявление о выплате компенсации необходимо учитывать, что в некоторых моментах предоставить финансовую помощь просто невозможно.

- максимальный размер компенсации при возмещении вреда, причиненного жизни и здоровью каждого потерпевшего, превышает 160 тысяч рублей;

- максимальный размер компенсаций относительно нанесенного вреда имуществу превышает 400 тысяч рублей (для тех, кто оформил полис с октября 2014 – 120 тысяч рублей).

Размер компенсации в случае смерти потерпевшего не может превышать 135 тысяч рублей лицам, которые имеют право на возмещение и 25 тысяч рублей на расходы связанные с погребением (п.49 Правил ОСАГО).

При нанесении вреда имуществу возмещение проводится следующим образом:

- при полной гибели имущества возмещается его реальная стоимость на день наступления страхового случая;

- при повреждении возмещают расходы, связанные с восстановлением транспортного средства в доаварийное состояние;

- иные повреждения в сумме эквивалентной расходам.

Ранее потерпевший должен был незамедлительно после наступления страхового случая обратиться к страховщику виновника ДТП.

Сейчас если вред, причиненный при аварии, был оценен не более чем в 50 тысяч рублей, можно предъявить требование о компенсации прямо своему страховщику.

Компенсация может иметь денежную форму, а также страховщик имеет право просто заняться ремонтом поврежденного ТС.

Сумма выплат по ОСАГО рассчитывается на основании результатов независимой экспертизы ДТП. При калькуляции все расходы и потери плюсуются с учетом износа деталей транспортного средства.

Что делать, если случилась авария

Изначально уведомляются государственные органы, которые должны назначить проведение экспертизы дорожно-транспортного происшествия. Во время экспертизы будут известны точные данные для того, чтобы рассчитать свои возможности на получение денежной компенсации по ОСАГО.

Независимо от того, чему или кому был нанесен вред при ДТП, если сумма выплат превышает порог 120 тысяч рублей, рассчитывать потерпевшим на компенсацию по ОСАГО не стоит.

Если они абсолютно не согласны с суммой денежного возмещения, то на основании независимой автотехнической (иногда – автотовароведческой экспертизы) можно подать иск в любой гражданский суд по месту заключении договора ОСАГО.

Доказательством неправомерных действий страховщика будет служить заключение независимого эксперта.

Не стоит забывать, что после уведомления страховой компании о наступлении страхового инцидента, она в кратчайшие сроки рассматривает заявление и направляет на место происшествия специально уполномоченное лицо, которое дает оценку случившемуся и решает, подлежит ли такой ущерб покрытию по полису или нет. По результатам оценки выдается специальный акт.

Какие документы необходимо собрать

При обращении в страховую компанию за выплатами по ОСАГО заявитель должен предоставить:

- документы, удостоверяющие личность;

- документ, свидетельствующий о праве получения выплат (полис, свидетельство, договор, доверенность);

- идентификационный код;

- документ, подтверждающий право собственности на поврежденное имущество в день ДТП;

- свидетельство о смерти застрахованного лица;

- документы, подтверждающие расходы на погребение;

- банковские реквизиты;

- сведенья о пребывании на иждивении, подтверждающие потерю кормильца, – относительно дел, о возмещении взносов по страхованию от несчастного случая.

При себе необходимо обязательно иметь оригиналы следующих документов:

- полиса;

- справки о ДТП;

- водительские права;

- документ о регистрации наземного транспортного средства.

Не позднее трех рабочих дней необходимо обратиться к страховщику с данным пакетом документов.

Про расторжение договора ОСАГО по инициативе страхователя читайте здесь.

Какие могут быть выплаты

Рассмотрим несколько примеров выплат при возможных ДТП.

Вариант №1. В ДТП столкнулось три машины, и ущерб был нанесен троим пешеходам. Возьмем на учет то, что выплаты будут максимальными, таким образом выходмит следующий расчёт: по 400 тыс. руб. за повреждение каждого авто + трое пострадавших получают по 160 тыс. руб. = 1 млн 280 тыс. руб. Следует понимать, что виновник ДТП, который имеет полис ОСАГО, не сможет получить деньги, так как он застраховал только ответственность, а не сам автомобиль. Чтобы получить компенсацию за поврежденное авто виновник аварии должен был застраховать имущество по КАСКО .

Пример №2. В ДТП столкнулись два автомобиля: первый получил ущерб на 35 тыс. руб., а второму, виновнику ДТП, – 31 тыс. руб. При обращении за компенсаций пострадавший узнал, что страховая компания, в которой получил полис ОСАГО виновник аварии, обанкротилась и у неё отозвали лицензию. Что делать? Пострадавший должен обратиться в Российский союз автостраховщиков. Он сможет выплатить компенсацию в размере 35 тыс. руб. Виновник ДТП будет ремонтировая свой автомобиль за собственные сбережения.

Выплаты при ДТП с пострадавшими

По действующему порядку размер компенсации рассчитывается в зависимости от степени тяжести повреждения по составленному договору.

Новый порядок начисления выплат по ОСАГО начинает действовать с 1 апреля 2015 года. Но он будет применяться только относительно договоров, заключенных после этой даты.

Суть нового порядка в том, чтобы обойтись без оценки степени нанесенного вреда и выплачивать в каждом конкретном случае фиксированную сумму.

Таблица сравнения примерных масштабов возмещения:

Процент выплат может быть очень незначительным. Например, при получении растяжений и переломов, сотрясении головного мозга размер компенсации будет составлять 3-5 процентов от суммы страхования, а это деньги не столь уж большие.

Суммы за каждый вид повреждения, независимо от диагностирования факта инвалидности, плюсуются. При формировании выплат всегда учитывается, по обоюдной вине произошло ДТП или виновник был один.

Случаи, когда выплаты не производятся

Компенсация Союзом Автостраховщиков осуществляется довольно редко. Выплаты такого рода по возмещению вреда, нанесенного жизни или здоровью, осуществляются только тогда, когда потерпевшие их не могут получить по договору ОСАГО.

У ним относятся:

- страховая компания, где страховался виновник ДТП признана банкротом;

- была отозвана лицензия об осуществлении страховой деятельности;

- если виновник скрылся с места происшествия и его личность не установлена;

- виновник не имеет заключенного договора о страховании гражданской ответственности.

Если речь идет об имуществе, то Союз может выплатить компенсацию в двух случаях:

- страховщик обанкротился;

- лицензия на осуществление страховой деятельности была отозвана.

Выплаты не производят:

- если ДТП было спровоцировано умышленными действиями;

- за рулем был пьяный водитель или лицо, не имеющее при себе водительских прав, не указанное в страховом полисе;

- когда был нанесен вред здоровью и экологии опасным незастрахованным грузом;

- компенсация морального ущерба, упущенной выгоды;

- сумма выплат сверх установленного лимита по ОСАГО;

- причинение вреда при проведении учебной, экспериментальной и прочей деятельности.

Когда существует вопрос о вине участников ДТП, то при вождении без прав, в нетрезвом состоянии проводится судебное разбирательство после завершения которого, вполне возможна подача регрессного требования со стороны компании-страховщика.

ОСАГО на сегодня немного уходит на второй план, так как имеет четкий лимит денежных выплат. Если по ДТП этот лимит превышен, прочая сумма взыскивается с участника происшествия в судебном порядке.

Обезопасить себя от такой случайности можно заключив ДСАГО. Такой договор станет отличным дополнением к полису обязательного страхования.

Стоимость ДСАГО незначительная – около 1000 рублей, но сфера покрытия несравнимо больше. Вред имуществу можно нанести не только посредством другого ТС, но и при наезде на автобусную остановку, габаритный предмет. За сумму покрываемого ущерба может браться даже один миллион рублей.

Выплаты виновнику ДТП

Говорить однозначно о том, проводятся выплаты при ДТП виновнику нельзя. Все зависит от конкретной ситуации.

Виновник может получить компенсацию, если, например, по делу он проходит также как потерпевший. Если страхователь решит побороться за свои права, дело о получении выплат виновником будет решаться в суде.

Судья на свое усмотрение трактует закон по ОСАГО. Он может разделить все на два административных правонарушения, по одному из которых виновник получит компенсацию.

Если будет доказан умысел или вина в действиях, то рассчитываться на компенсацию не придется. Суд может рассматривать ДТП в совокупности и не выделять отдельных правонарушений. Виновный по части аварии на компенсацию права не имеет.

Довольно спорной также является компенсация в пользу потерпевшего уже уплаченной суммы. Добровольные выплаты в пользу потерпевшего – это его личная инициатива и компенсации по ОСАГО никакого отношения не имеет.

Поэтому страховщики вполне мотивировано и неоднократно отказывали в покрытии расходов, связанных с возмещением ущерба, застрахованным третьим лицам.

Очевидно, что чаще всего, виновник не получает никаких выплат по ДТП. Потерпевшему возмещают ущерб, но только в рамках, установленного суммарного лимита по ОСАГО.

Если по оценке ущерб больше, то разницу будут взыскивать в судебном порядке с виновника ДТП. Выплаты по ОСАГО при транспортном происшествии гарантируют финансовую поддержку далеко не во всех случаях.

Именно поэтому важно заключить ДСАГО. Этот договор покрывает значительно большее количество рисков и защищает от множества страховых инцидентов.

Страховая сумма не лимитирована. Выплаты по ОСАГО могут выдаваться не только через страховщика виновника, но и собственную страховую компанию потерпевшего. Только это правило касается исключительно компенсаций относительно недвижимого имущества.

Какие существенные условия имеет договор ОСАГО, смотрите тут.

Как проверить полис ОСАГО, вы можете узнать по этой ссылке.

Видео: Выплаты ОСАГО при ДТП с участием общественного транспорта

prostrahovanie24.ru

ОСАГО для пострадавшего в ДТП пешехода

Когда заходит речь о ДТП, в первую очередь представляются нелепо замершие на проезжей части побитые автомобили с тревожно мигающими «аварийками». Между тем, на наших дорогах происходит достаточное количество аварий с участием пешеходов, которые получают по вине водителей травмы различной тяжести.

Так как полис ОСАГО гарантирует денежное возмещение всем пострадавшим участникам дорожного движения, пешеход, в этом плане не является исключением. Страховая компания виновного водителя будет обязана возместить ему стоимость лечения и потерю заработка. Однако если в ДТП был виновен пешеход, что тоже бывает, у него нет права на получение возмещения по ОСАГО.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Что нужно знать, чтобы получить полноценную выплату по ОСАГО за вред здоровью?

- Прежде всего, необходимо вызвать на место происшествия сотрудников ГИБДД. Они должны будут выдать пострадавшему на руки справку о ДТП и протокол постановления, в которых указываются номер полиса виновного лица и название страховой компании. Если причиненные увечья окажутся тяжелыми, будет заведено уголовное дело. В этом случае для получения выплаты потребуется предоставить страховщику постановление о возбуждении уголовного дела и решение суда по этому вопросу.

- Хорошо, если родственники потерпевшего заранее, не дожидаясь его выздоровления, посетят страховую компанию виновника и узнают, какие документы потребуются для получения возмещения.

- Если потерпевший находится в больнице и тратится на лекарства, необходимо сохранять все чеки. А для того, чтобы страховая компания их потом компенсировала, нужно будет обязательно предоставить выписку из истории болезни, в которой указаны все назначенные препараты и справку с перечислением самостоятельно купленных лекарств (которую, у нас, к сожалению, дают не всегда охотно).

Но! Если в выписке значится один препарат, а чек выписан на другое лекарство этой же группы, но с другим названием, его стоимость оплачиваться не будет. - Если в выписке значится, что больному назначен восстановительный массаж, необходимо приложить документы, подтверждающие факт работы массажиста и стоимость его услуг.

- Если врачами рекомендовано санаторное лечение, страховщик возместит и эти расходы, но только после того, как пострадавший его пройдет и представит правильно оформленные документы о стоимости проживания и лечения.

- Если пострадавшему потребовалась сиделка, компенсацию за оплату ее услуг можно получить только после предоставления официально заверенного договора. Договор можно оформить через органы соцзащиты, а заверить у юриста, или произвести оплату через банк.

- Если пострадавший хочет получить возмещение за испорченную в результате ДТП одежду (дорогую шубу, например), страховщик потребует предъявить товарный чек из магазина на каждое изделие.

- Правилами ОСАГО предусмотрено, что выплата за вред жизни и здоровью не может превышать 500 000 рублей на одного потерпевшего. Если этой суммы оказалось недостаточно, пострадавший может потребовать недополученные деньги с виновника ДТП через суд. Если же страховщик полностью компенсировал вред здоровью, пешеход может подать в суд только для компенсации морального вреда и упущенной выгоды.

Найди самый выгодный тариф на свой автомобиль!

Калькулятор КАСКО

Калькулятор ОСАГО

Как рассчитывается износ по ОСАГО?

Какие штрафы за езду без ОСАГО?

«Косяки» Извещения о ДТП, о которых лучше узнать сейчас

Калькулятор ОСАГО

Онлайн заказ без проволочек 50 компаний

Электронное ОСАГО

Купите автогражданку онлайн Автогражданка онлайн

Отзывы о компаниях

Истории от реальных клиентов Правда от клиентов

www.inguru.ru

Страховые выплаты пострадавшим при ДТП по ОСАГО

Главная » ДТП » Возмещение ущерба от ДТП » Страховые выплаты пострадавшим при ДТП по ОСАГО

Многих автовладельцев порадовали недавние изменения в порядке получения пострадавшими при ДТП выплат по ОСАГО. Прежде всего, следует отметить, что теперь сами потерпевшие смогут узнать причитающуюся им сумму выплат, так как изменения связаны с упрощением процедуры их начисления.

Как получить страховую выплату при ДТП пострадавшим

До апреля 2015 года страхователь не имел реальной возможности получить быстро суммы в счет возмещения причиненного его здоровью ущерба. Для этого ему предстояло сначала собрать все документы и справки, подтверждающие его расходы по восстановлению здоровья, передать их страховщику и ждать начисления выплат.

Если лечение было продолжительным, то срок получения возмещения также откладывался на это время. Сейчас ситуация коренным образом изменилась.

Потерпевшему достаточно представить страховщику документ о полученных в результате ДТП повреждениях. Ущерб будет возмещаться страховой компанией виновника аварии вне зависимости от того, кому он причинен: пассажиру, водителю или пешеходу.

Иначе обстоит дело, если виновник аварии не имеет полиса ОСАГО или его личность не установлена в связи с тем, что он после аварии скрылся с места происшествия. В этом случае ответственность берет на себя Союз страховщиков.

Он производит выплаты на основании следующих документов:

- копии паспорта обратившегося;

- его банковских реквизитов;

- справки и извещения о ДТП;

- протокола и постановления по факту административного правонарушения;

- справки врача с описанием повреждений, диагноза и продолжительности периода нетрудоспособности;

- акта экспертизы о степени утраты потерпевшим нетрудоспособности;

- документов об установлении инвалидности (при их наличии);

- справки станции скорой помощи об оказании первичной медицинской помощи на месте происшествия;

- доверенности, выданной представителю на представление интересов пострадавшего в различных органах.

Такую доверенность можно считать надлежаще оформленной только в случае, если она будет нотариально удостоверена.

Соберите как можно быстрее эти документы, чтобы успеть передать их страховщику не позднее пяти рабочих дней с момента совершения аварии. Требования страховщика о необходимости представления иных дополнительных документов не основаны на законе.

Стоит снять копии со всех передаваемых страховой компании документов. Вполне возможно, что они пригодятся при возникновении спорных вопросов со страховщиком.

Если после получения возмещения окажется, что его сумма не покрыла все ваши реальные затраты на лечение, взыщите разницу с виновного в ДТП лица в судебном порядке.

Соберите все документы о полученном лечении, его стоимости и стоимости купленных лекарств. Ведь при рассмотрении дела в суде обязанность доказать свою правоту лежит только на истце.

Чтобы добиться удовлетворения своих требований, ему необходимо будет в исковом заявлении привести все доказательства обоснованности его позиции.

Суммы выплат по ОСАГО при ДТП

От чего зависит размер производимых страховых выплат и какими они бывают?

Основной их целью является возмещение расходов на лечение потерпевшего в результате аварии лица. Выплата компенсации производится после аварии еще до установления точного диагноза на основании предварительного заключения врача. Поэтому нередки случаи, когда приходится пересчитывать размер возмещения с учетом уточненных данных и производить доплату.

Обычно такое происходит при необходимости протезирования, покупки дополнительных лекарств, реабилитации больного, а также, если он нуждается в постороннем уходе и не может сам себя обслуживать. Все эти затраты подтвердите чеками и иными документами об оплате, а также медицинскими документами о необходимости этих мероприятий.

Размер выплат определяется с учетом установленного нормативами процента в зависимости от степени повреждений. Законом установлена сумма в 500 000 рублей, которая полагается при возмещении затрат на восстановление здоровья одному лицу.

Исходя из характера травмы, определяем нужный процент и умножаем его на 500 000. Полученная сумма будет составлять размер полагающегося пострадавшему страхового возмещения.

Нередки случаи, когда у потерпевшего имеется несколько серьезных повреждений. Как производится расчет при таких обстоятельствах?

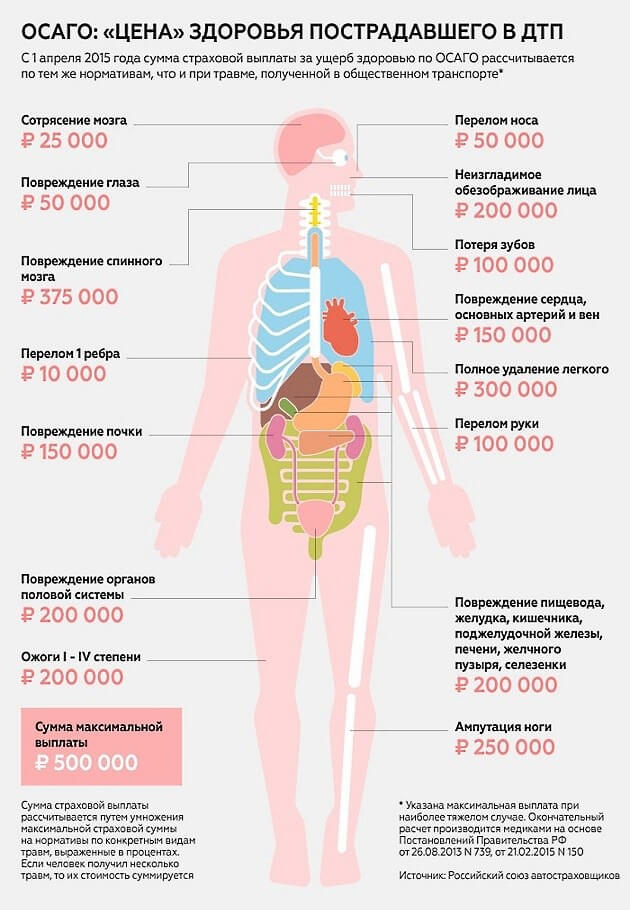

К примеру, в результате ДТП пострадавший получил:

- сотрясение мозга, на лечение потребовалось более десяти дней. Для такой травмы установлен процент, равный 3;

- перелом плечевой кости (процент равен 10).

Порядок расчета страховых платежей:

500 000*3 %+500 000*10 %=65 000.

Назначенные ему выплаты будут равны 65 000 рублям.

Если потерпевший длительное время находился на лечении, не мог работать, то он вправе претендовать также и на получение компенсации неполученного за этот период времени заработка. Ведь сумма его заработной платы превышает размер полученного вознаграждения. Разница между ними и должна быть возмещена страховщиком потерпевшему.

К примеру, за весь период лечения он получил 17 000 рублей, в то время как за тот же период времени его заработок составил бы 27 000 рублей. На страховую компанию ложится бремя по возмещению разницы в размере 10 000 рублей.

Выплата разницы не связана с возмещением реальных затрат на лечение пострадавшего. Например, он получит эти 10 000 рублей. В то же время сумма возмещения не покрывает стоимость его лечения. Она оказалась меньше его реальных расходов на 4 000 рублей. Потерпевший может претендовать на получение и этих денег. При отказе страховщика удовлетворить эти требования, собирайте документы для обращения в суд.

Иначе производится расчет, если травмы нанесли непоправимый вред его здоровью, приведший к назначению ему инвалидности. Обычно вопрос об установлении инвалидности ставится не сразу после аварии, а спустя некоторое время уже после назначения потерпевшему страховой выплаты.

После получения информации об этом, страховщик должен произвести перерасчет компенсации. При представлении правильно оформленных документов страховая компания устанавливает ее новый размер и производит доплату.

Размер полагающейся ему компенсации по ОСАГО будет определяться в зависимости от установленной группы инвалидности:

- 1 группа – в размере 100 % (500 000 рублей);

- 2 группа – в размере 70 % (350 000 рублей);

- 3 группа – в размере 50 % (250 000 рублей).

Если инвалидность назначена детям, пострадавшим при аварии, то им установлен максимальный размер компенсации в размере 500 000 рублей.

Как правило, судебно-медицинская экспертиза не назначается, она может проводиться только в рамках уголовного или административного дела.

Таким образом, если полученные от страховой компании не полностью покрывают затраты потерпевшего на лечение, то он вправе обратиться в суд за получением невозмещенной их части. Известите страховщика о своем намерении и обоснуйте свои требования. Приложите все медицинские документы, чеки и квитанции. В некоторых случаях вопросы решаются в результате переговоров и необходимость в подаче искового заявления отпадает.

Расчет выплат по ОСАГО на возмещение вреда здоровью

На получение сумм по возмещению вреда здоровью по полису ОСАГО вправе претендовать:

- лица, совершившие ДТП или пострадавшие от него после 1 апреля 2015 года;

- потерпевшие от ДТП, виновник которого является обладателем полиса, полученным после 1 апреля 2017 года.

Они вправе реализовать свое право в пределах общего срока исковой давности: трех лет со дня совершения аварии.

На что согласиться по ОСАГО: деньги или ремонт?

На что согласиться по ОСАГО: деньги или ремонт?

Что делать, если страховая мало заплатила по ОСАГО, читайте тут.

Страховая выплата производится после рассмотрения страховщиком следующих документов:

- заявления на получение страхового возмещения;

- копии паспорта заявителя;

- данных о банковском счете заявителя при получении выплат в безналичном порядке;

- справки о ДТП;

- документов ГИБДД касательно уголовного или административного дела (протокол, постановление по нему, постановление следователя об отказе в возбуждении уголовного дела);

- медицинских документов с указанием диагноза.

Если состояние здоровья пострадавшего в результате ДТП лица не позволяет ему самому заняться данным вопросом, то он может поручить сбор и представление документов страховщику своему представителю. Его действия будут законными при наличии нотариально удостоверенной доверенности. На изучение этих документов и принятие по ним соответствующего решения страховщику предоставляется не более 20 дней с момента их получения.

Отказ в выплате по ОСАГО пострадавшим в ДТП

В некоторых предусмотренных законом случаях обязанности по возмещению расходов берет на себя Союз автостраховщиков, который выплачивает пострадавшим компенсацию.

Ведь при определенных обстоятельствах потерпевшие лишены возможности воспользоваться услугами страховщика:

- если страховая компания, услугами которой пользовался виновник аварии, объявлена банкротом;

- если лицензия страховщика отозвана;

- если не установлен виновник аварии;

- если лицо, виновное в ДТП, не имеет полиса ОСАГО.

Компенсация в счет возмещения причиненного имуществу ущерба предоставляется Союзом автостраховщиков только в двух случаях:

- при банкротстве страховщика;

- при отзыве у него лицензии.

Отказ в выдаче компенсации возможен при следующих обстоятельствах:

- если виновное лицо спровоцировало ДТП;

- если виновник аварии находился в состоянии опьянения;

- если имя водителя не внесено в полис;

- если вред здоровью причинен опасным грузом, который не был застрахован.

Заявления о возмещении морального вреда или неполученной прибыли также не подлежат удовлетворению в рамках ОСАГО. Также следует помнить о том, что по ОСАГО размеры выплат четко лимитированы и зачастую не покрывают все затраты потерпевших на лечение. Им приходится обращаться в суды для взыскания остальной суммы с виновника аварии. Поэтому популярность ОСАГО в последнее время падает.

Если хотите быть уверенными в том, что ваши материальные интересы будут полностью соблюдены, если вы попадете в ДТП, то заключайте договор добровольного страхования гражданской ответственности владельцев автотранспортных средств ДСАГО. Он и будет дополнительной гарантией защиты интересов пострадавших во время аварии.

Страховые компании сами устанавливают условия страхования. При наличии полиса ДСАГО не придется взыскивать в суде непокрытые расходы с виновника аварии. Компенсация будет оплачена страховой фирмой. Стоимость ДСАГО составляет всего 1000 рублей. Никаких максимальных пределов при расчете выплат не имеется.

uropora.ru

Таблица выплат при причинении вреда здоровью по ОСАГО (проект)

Порядок осуществления страховой выплаты по договору обязательного страхования гражданской ответственности владельцев транспортных средств при причинении вреда здоровью потерпевшего вследствие дорожно-транспортного происшествия.

Приведен предполагаемые вариант определения размера страховой выплаты по ОСАГО в связи с вредом жизни и здоровью. Данный порядок вступит в силу после вступления в силу изменений в Закон об ОСАГО.

Поправки в Закон об ОСАГО в части увеличения страховых сумм по вреду жизни и здоровья и переходу на фиксированные выплаты в зависимости от характера травмы вступают в силу с 1 апреля 2015 года.

При этом новый размер и порядок выплат будет распространяться только на те договоры ОСАГО, которые заключены уже после 1 апреля 2015 года.

Настоящий порядок определяет типовые условия, в соответствии с которыми осуществляется страховая выплата потерпевшим при причинении вреда здоровью вследствие дорожно-транспортного происшествия по договору обязательного страхования гражданской ответственности владельцев транспортных средств, а именно — размер страховой выплаты в счет возмещения причиненного вреда здоровью, сроки и этапность страховых выплат потерпевшему.

Размер выплаты определяется в зависимости от степени тяжести вреда здоровью, причиненного вследствие дорожно-транспортного происшествия (далее — ДТП) и последствий вреда здоровью, причиненного вследствие ДТП (исхода), а также учитывает понесенные потерпевшим дополнительные расходы на лечение, включая реабилитационно-восстановительное лечение, приобретение лекарств, дополнительное питание, протезирование, ортезирование, посторонний уход, санаторно-курортное лечение, если будет установлено, что потерпевший нуждается в этих видах помощи и не имеет права на их бесплатное получение.

www.znay.ru

Выплаты по ОСАГО за вред здоровью: кто, кому, как и сколько платит по новым правилам в 2017 году

Вы получили ушиб в ДТП и не надеетесь на выплаты по ОСАГО за вред здоровью? Это зря! По новым правилам оплачивается даже простой синяк. Теперь действуют иные принципы и вам лучше узнать о них заранее, чтобы не стать жертвой обмана или замалчивания ваших прав страховщиком. Это Кулик Илья, погнали!

Возмещение вреда здоровью по автогражданке – какова их цель вчера и сегодня?

ОСАГО компенсирует ущерб нанесенный пострадавшим при ДТП. Сюда входят не только имущественные убытки, но и физический урон организму человека.

Материальный убыток и причинение вреда здоровью разграничиваются в правилах ОСАГО как понятия – они имеют разные методики расчета и разный размер предельной суммы возмещения.

Цель выплат по урону для организма до недавнего времени определялась двояко:

- Компенсация затрат на лечение пострадавших при ДТП;

- Возмещение близким при летальном исходе пострадавшего.

Данное разграничение давало возможность страховым компаниям легко уходить от расходов на выплаты по подавляющему большинству не летальных случаев, ввиду особенностей российской системы обязательного страхования.

Сегодня подобное положение исправлено и любой вред человеческому организму при дорожной аварии теперь рассматривается в первую очередь с позиции возмещения. А уже во вторую – как компенсация понесенных затрат.

То есть сейчас имеет место два вида страховых выплат по ОСАГО за вред здоровью:

- Компенсационный – назначается в обязательном порядке;

- Возместительный – может быть назначен в дополнение к первому и не является обязательным.

Многие водители до сих пор не понимают этих новых механизмов и часто недополучают положенное. Давайте разберемся что тут к чему подробнее.

Как вред здоровью при ДТП оплачивался по ОСАГО ранее?

Как я уже упоминал, ранее страховщики имели возможность уходить от выплат за почти все случаи не летального вреда здоровью. И даже если повреждения организма имели тяжкий характер страховая компания (СК) всячески пыталась уменьшить сумму возмещения, заставляя пострадавших ввязываться в продолжительные судебные хлопоты.

Как такое возможно? Ведь подобное как-то не очень вяжется с логикой. Верно, но СК руководствуются не логикой или здравым смыслом, а исключительно финансовой стороной дела, т. к. это коммерческие организации, а не Красный Крест.

По общему законодательству все российские граждане (и даже иностранцы с ПМЖ) должны иметь полис обязательного медицинского страхования (ОМС), согласно ФЗ № 326. Это дает фактически бесплатную медицину в стране.

Но данный положительный факт СК бессовестно эксплуатировали. Выплаты за вред здоровью производились только в том случае, если их не покрывало ОМС (на основании гл. 59 ГК РФ). А ОМС покрывает почти все, за исключением особо тяжелых случаев. Вот и получалось, что вред здоровью в ОСАГО был де-факто прописан «для галочки» – реальных выплат по нему было крайне мало и у автоюристов данная тема считалась «мертвой».

Новые правила страховых выплат за вред здоровью

К счастью, реформы обязательного страхования коснулись и данной области: с 2015 г. принципы страховых возмещений по автогражданке кардинально поменялись – они были приведены в соответствие с общепринятой страховой практикой развитых стран.

Сперва, с 2013 г., новые правила были успешно обкатаны в другой области обязательного страхования – пассажирской (полисы ОСГОП – Обязательное страхование гражданской ответственности перевозчика, ФЗ № 67). По положительной динамике реальных выплат было принято решение перенести новую модель на ОСАГО.

Правда, не обошлось без традиционного сопротивления СК. Они имели влиятельное лобби в правительстве и таки добились частичных уступок, которые ныне рассматриваются юристами как абсурдные.

Какая сейчас имеется законодательная база для возмещения ущерба здоровью по ОСАГО?

Законодательные нормативы, регулирующие выплаты за вред здоровью по ОСАГО, изложены в нескольких правовых актах.

Это следующие документы:

- ФЗ № 40 («Закон об ОСАГО») – гл. II, ст. 12 (п. 2-9) и ст. 7 (пп. «а»), а также гл. III, ст. 18-20, в редакции от 2016 г.;

- Постановление Правительства РФ№1164 – «Правила расчета страховых сумм за вред здоровью» от 15.11.2012г.;

- Приложение к Постановлению № 1164 – нормативы для страховых сумм за вред здоровью потерпевшего в редакции от 21.02.2015 г.;

- Постановление Правительства РФ № 150 – «Изменение правил расчетов страховых сумм за вред здоровью потерпевшего» от 21.02.2015 г.;

- Положение Центробанка РФ № 431-П – «О правилах ОСАГО» от 19.09.2014 г. в ред. от 24.05.2015 г. (№ 34204) – гл. 4 (п. 1-11).

Что кардинально изменилось в законах по возмещению вреда здоровью?

В 2015 г. Медведевым было подписано Постановление № 150, которое поставило крест на прежних принципах возмещения вреда здоровью. Ранее они базировались на общих положениях ГК РФ ч. II (гл. 59, § 2). Как результат, выплаты по здоровью составляли в ОСАГО чуть более 1% и то – это были возмещения в основном за летальные случаи.

С 1 апреля 2015 г. Постановление № 150 вступило в силу и для всех выданных с этой даты полисов применяются обновленные «Правила расчета страховых сумм за вред здоровью» (Постановление № 1164).

К ним, в соответствии с передовой практикой стран Запада, было разработано Приложение («Нормативы для страховых сумм за вред здоровью»), которое отныне стало основой для страховых выплат в данной области.

Это приложение представляет собой медицинский перечень возможных повреждений организма при ДТП и процентное отношение каждого случая к максимальной сумме страхового возмещения.

Теперь все перечисленные диагнозы имеют свою фиксированную сумму выплат. Более того, Приложение разграничивает понятия страхового возмещения и страховой компенсации. Это заключено в самом названии документа:

- «…для определения сумм страхового возмещения (страховой выплаты)…»;

- «…а также для определения сумм компенсации в счет возмещения вреда, причиненного здоровью…».

Кроме этого в 2014 г., на основании ФЗ № 223, максимальная сумма страхового возмещения увеличена в 3 раза: со 160 до 500 тыс. руб. (ст. 7, п. «а» ФЗ № 40).

Таблица нормативов выплат за вред здоровью по ОСАГО

Согласно новым правилам, повреждения организма, полученные в результате ДТП и признанные страховым случаем, являются основанием для обязательного страхового возмещения.

Изображение взято здесь: http://lawportal37.ru/summy-vyplat-po-osago-za-ushherb-zdorovyu/

Изображение взято здесь: http://lawportal37.ru/summy-vyplat-po-osago-za-ushherb-zdorovyu/

Причем вне зависимости и безо всякой привязки к ОМС – стоимость проведенного бесплатного лечения по программе ОМС более не учитывается в расчетах страховых сумм!

Отныне каждый пострадавший в ДТП имеет законное право на:

- Фиксированное денежное возмещение – в соответствии с процентным отношением категории повреждений по Приложению;

- Нефиксированную денежную компенсацию – на основании документов, свидетельствующих о недостаточности фиксированных выплат.

Само Приложение не является таблицей, и там имеется только процентное, а не денежное выражение к максимальной страховой сумме в 500 тыс. Но для удобства этот документ переформатировали в таблицу, к которой, при желании, можно добавить столбцы с конкретными суммами для каждого вида повреждений.

Данная таблица довольно объемна – в ней более 600 пунктов + собственное приложение со сносками и еще одной дополнительной таблицей по зрению. Ознакомиться с полной версией этого документа вы можете по ссылке, а тут я приведу характерную ее часть и пример расчета возмещения.

Пример обязательного страхового возмещения по нормативной таблице

Для примера я выбрал раздел таблицы по повреждениям мягких тканей – т. к. это наиболее частые травмы при ДТП.

Таблица указывает процентное отношение к максимальной страховой сумме, а также выплаты по ОСАГО и ОСГОП в рублях на 2016 г., такими же они будут и в 2017 году.

Сразу обратите внимание, что максимальное возмещение по ОСГОП намного выше, чем по ОСАГО – именно это несоответствие есть результат лоббирования интересов СК. Ведь медицинский диагноз одинаков для всех случаев и людям совершенно непонятно на каком основании существует такое разительное отличие в суммах.

Сейчас данная проблема активно обсуждается законодателями и в будущем подобную несправедливость исправят, унифицировав выплаты.

kulikavto.ru