Статья мошенничество кредит

Статья 159.1. Мошенничество в сфере кредитования

1. Мошенничество в сфере кредитования, то есть хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений, —

наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев.

2. То же деяние, совершенное группой лиц по предварительному сговору, —

наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до четырех лет с ограничением свободы на срок до одного года или без такового.

3. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные лицом с использованием своего служебного положения, а равно в крупном размере, —

наказываются штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

4. Деяния, предусмотренные частями первой или третьей настоящей статьи, совершенные организованной группой либо в особо крупном размере, —

наказываются лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Примечание. Крупным размером в настоящей статье, а также в статьях 159.3, 159.5, 159.6 настоящей главы признается стоимость имущества, превышающая один миллион пятьсот тысяч рублей, а особо крупным — шесть миллионов рублей.

Комментарий к Ст. 159.1 УК РФ

1. Мошенничество в сфере кредитования — квалифицированный вид мошенничества. Совершение данного преступного деяния возможно исключительно в области кредитных отношений. Они — особая группа экономических отношений, в их основе движение стоимости. Кредитование — взаимоотношения между кредитором и заемщиком; возвратное движение стоимости; движение платежных средств на началах возвратности; движение ссуженной стоимости; движение ссудного капитала; размещение и использование ресурсов на началах возвратности; предоставление настоящих денег взамен будущих денег и др. Основа кредита — оговоренное договором разрешение одному лицу пользоваться капиталом другого лица. Сущность кредита заключается в том, что стоимость, высвободившаяся у одного экономического субъекта, если она не направлена в новый воспроизводственный цикл, благодаря кредиту переходит от субъекта, не использующего ее (кредитора), к другому субъекту, испытывающему потребность в дополнительных средствах (заемщику). Кредитные отношения выражаются в разных формах: коммерческий кредит, банковский кредит, автокредит, акцептно-рамбурсный кредит, государственный кредит, ипотечный кредит, межбанковский кредит, налоговый кредит, потребительский кредит, револьверный кредит, заем, лизинг, ломбард, факторинг и т.д. В зависимости от формы ссуженной стоимости выделяют товарный, денежный и смешанный кредит. Товарный кредит — передача во временное пользование конкретной вещи, определенной родовыми признаками. Как правило, это поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Денежный кредит — передача во временное пользование оговоренной суммы денег с условием ее возврата через определенное время, как правило, с уплатой процентов. Смешанная форма кредита имеет место в том случае, когда кредит был предоставлен в форме товара, а возвращен деньгами или наоборот.

2. Диспозиция комментируемой нормы имеет бланкетный характер, следовательно, ее применению должен предшествовать факт установления конкретной нормативной базы, регламентирующей отношения кредитора и заемщика.

3. Объект анализируемого преступления полностью совпадает с родовым объектом хищения — это общественные отношения, сложившиеся в сфере кредитования. Как и мошенничество вообще, квалифицированное мошенничество в сфере кредитования — всегда хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием (см. п. п. 2 и 3 коммент. к ст. 159).

4. При этом форма объективной стороны содеянного строго ограничена законодателем: совершение хищения путем предоставления заемщиком кредитору (банку) заведомо ложных и (или) недостоверных сведений. Ими может быть любая информация, оговоренная условиями кредитования и официально переданная заемщиком (его представителями) кредитору (его специально уполномоченным представителям).

5. Преступное деяние считается законченным с момента получения заемщиком суммы денег (товара), определенной в договоре кредитования, а равно приобретения им юридического права на распоряжение такими деньгами (товарами).

6. Сам по себе факт предоставления заемщиком кредитору (банку) заведомо ложных и (или) недостоверных сведений — в зависимости от обстоятельств дела — может содержать признаки приготовления к мошенничеству в сфере кредитования или покушения на совершение такого преступления.

7. Субъект — любое дееспособное лицо, достигшее 16-летнего возраста.

8. Субъективная сторона — прямой, конкретизированный умысел. О наличии умысла, направленного на мошенничество в сфере кредитования, могут свидетельствовать, в частности, заведомое отсутствие у лица реальной финансовой возможности исполнить обязательство, использование им фиктивных уставных документов, фальшивых гарантийных писем, сокрытие информации о наличии задолженностей и залогов имущества, создание лжепредприятий, выступающих в качестве одной из сторон в сделке.

9. Перечисленные обстоятельства сами по себе не обязательно свидетельствуют о наличии мошенничества в сфере кредитования, в каждом конкретном случае должно быть достоверно установлено, что лицо, совершившее определенные действия, заведомо не намеревалось исполнять обязательства заемщика.

10. Мошенничество в сфере кредитования, совершенное с использованием подделанного этим лицом официального документа, предоставляющего права или освобождающего от обязанностей, квалифицируется как совокупность преступлений, предусмотренных ч. 1 ст. 327 УК и соответствующей частью комментируемой статьи.

11. Если подделавший официальный документ по независящим от него обстоятельствам не смог им воспользоваться, содеянное квалифицируется по ч. 1 ст. 327 и ч. 1 ст. 30 УК, ч. 4 комментируемой статьи как приготовление к мошенничеству в сфере кредитования.

12. Если лицо изготовило поддельный документ с целью мошенничества в сфере кредитования, использовало его с этой целью, однако по независящим от него обстоятельствам не смогло изъять имущество потерпевшего либо приобрести право на чужое имущество, содеянное квалифицируется как совокупность преступлений, предусмотренных ч. 1 ст. 327, а также ч. 3 ст. 30 УК и, в зависимости от обстоятельств конкретного дела, соответствующей частью комментируемой статьи.

13. Мошенничество в сфере кредитования, совершенное с использованием изготовленного другим лицом поддельного официального документа, полностью охватывается составом преступления, предусмотренного комментируемой статьей, и не требует дополнительной квалификации по ст. 327 УК.

14. Создание коммерческой организации без намерения фактически осуществлять предпринимательскую или банковскую деятельность, имеющей целью хищение кредитных средств, полностью охватывается составом мошенничества в сфере кредитования.

15. Законом предусмотрены как квалифицированный состав — мошенничество в сфере кредитования, совершенное группой лиц по предварительному сговору, так и особо квалифицированные составы данного преступления: во-первых, деяния, совершенные с использованием виновными своего служебного положения, а равно в крупном размере (ч. 3); во-вторых, деяния, совершенные организованной группой либо в особо крупном размере (ч. 4).

16. Применительно к квалифицирующим признакам — группа лиц по предварительному сговору, использование виновными своего служебного положения, организованной группой лиц — см. коммент. к ст. ст. 35, 159.

17. Комментируемая статья дополнена примеч., в котором указано, что в данной статье, в также в ст. ст. 159.3 — 159.6 УК крупным размером признается стоимость похищенного имущества — 1 млн. 500 тыс. руб., особо крупным размером — 6 млн. руб.

stykrf.ru

Долги по кредитам или кому грозит статья «Мошенничество»

Статья «Мошенничество»: суть и применение

[ads2]Статьи Уголовного Кодекса РФ 159 (далее УК РФ) «Мошенничество» и 159.1 «Мошенничество в сфере кредитования» говорят, что мошенником может считаться человек, который обманом приобрел право владеть чужим имуществом. В контексте кредитования это значит, что заемщик, который взял по договору деньги у кредитодателя и не отдает их, может быть назван мошенником и осужден.

По статье «Мошенничество в сфере кредитования» заемщик может быть осужден в трех случаях:

- При предоставлении заведомо ложных сведений.

- При хищении денежных средств в крупном размере.

- При хищении денежных средств в особо крупном размере.

Предоставление заведомо ложных сведений

Если вы, оформляя кредит, предоставляете ложные сведения в кредитном договоре, это может в дальнейшем рассматриваться как мошенничество. Обнаружить обман заемщика могут в случае, если он перестает платить кредит. До того времени до информации поданной им никому нет никакого дела.

Какие сведения могут проверять:

- наличие трудоустройства, если такое требуется договором;

- реальность адреса регистрации;

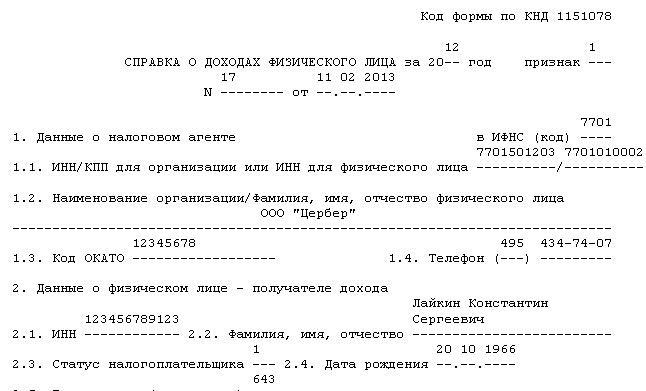

- данные о доходах (к примеру, если вы предоставили справку по форме 2-НДФЛ не будучи работником организации, которая выдала документ).

Любые другие сведения, которые вами были предоставлены, также могут проверяться.

Одно из наказаний:

- штраф до 120 тысяч рублей;

- штраф в размере дохода должника (максимальная сумма – годовой доход);

- работы обязательные в течении 360 часов;

- исправительные работы – срок до года;

- ограничение свободы (условное) до 2 лет;

- лишение свободы на 4 месяца.

Хищение денежных средств в крупном размере

Согласно статье 159.1 УК РФ, крупным размером считается сумма 1 500 000 рублей (миллион пятьсот тысяч рублей). Если вы оформили кредит на эту сумму и не погашаете его, вас могут осудить по статье «Мошенничество».

Одно из наказаний:

- штраф от 100 до 500 тысяч рублей;

- штраф в размере дохода должника (максимальная сумма – три года доходов);

- принудительные работы до 5 лет и 2 года условного;

- лишение свободы до 5 лет и штраф до 80 тысяч рублей.

Хищение денежных средств в особо крупном размере

Особо крупным размером в соответствии со статьей 159.1 УК РФ считается сумма в 6 000 000 рублей (шесть миллионов рублей).

- лишение свободы до 10 лет и штраф в размере до 1 миллиона рублей.

Как не быть осужденным за мошенничество

Прежде, чем вас осудят по статье «Мошенничество», факт мошенничества нужно доказать.

За мошенничество не судят, если:

- Сумма кредитного займа не превышает 1,5 миллиона рублей (сюда не входят штрафы и пени, а также проценты по кредитам, а только сумма кредита).

- Если по вашему кредиту какое-то время осуществлялись плановые платежи. Для суда это будет означать, что злого умысла не платить по кредиту у вас изначально не было.

- Если вы в письменной форме уведомили ваш банк-кредитор о временной невозможности платить кредитный долг. Вы не только не скрываетесь от банка, но еще и открыто сообщаете ему о временных трудностях, и о своем готовности погасить задолженность при первой же возможности.

- Если в справке о доходах его уровень был несколько завышен. Такая практика встречается очень часто. Кроме того, большинство работников коммерческих организаций получают неофициальную заработную плату, полностью или частично. Поэтому в банк вместо справок по форме 2-НДФЛ несут справки по форме банка или по форме работодателя. Данные из таких форм государством не проверяются, и потому вполне могут содержать недостоверную информацию.

- Если по вашему кредиту, к примеру, автокредиту, ипотеке, предусмотрено наличие залогового имущества, то состав преступления по ст. 159 УК РФ отсутствует.

- Если по вашему долгу прошел срок исковой давности и вы об этом заявили в суде.

Зачем банки и коллекторы пугают статьей о мошенничестве

Запугивание статьями уголовного кодекса за образовавшуюся просрочку по кредиту – это способ осуществить психологическое воздействие на должника. Заемщик, которому угрожают лишением свободы, пытается сделать все возможное и невозможное, чтобы погасить долг.

Подобные действия – не преступление, поскольку не является угрозой жизни, а значит засудить банк или коллекторов за это не возможно.

Как реагировать на запугивание

- Не паникуйте и не вступайте с ними в полемику.

- Укажите звонящим, что вы ознакомлены со статьей о мошенничестве и знаете, в каких случаях она применятся.

- Предложите им подать на вас в суд. Сообщите, что вы готовы отвечать по закону.

- Попросите, пусть зачитают вам ту самую статью, которой угрожают.

- Если вы не отвечаете на звонки – это не преступление.

Помните, здоровье и спокойная нервная система важнее любых долгов. Неразрешимых проблем не существует. Удачи вам!

СХОЖИЕ СТАТЬИБОЛЬШЕ ОТ АВТОРА

Рейды ГИБДД и судебных приставов на дорогах: как себя вести и законно ли это

Статьи законов, по которым банк подает в суд за долги

5 мифов о сроке исковой давности

13 КОММЕНТАРИИ

спасибо вам большое!очень ценная и нужная информация.Низкий вам поклон

спасибо очень нужная и полезная информация.

Спасибо вам огромное,за такую юридическую информацию.

Спасибо, ребята правда, советы — ценные! Успакоили. Направили мысли в другую сторону! Удачи Вам!

Благодарим и мы вас и надеемся, что мы помогаем нашим читателям!

Здраствуйте Александра! У меня такая история взял кредит в 3 банках в одном 100 тыс.руб. во втором 200 тыс.руб. в третьем 296 тыс.руб. платил три месяца и перестал организация развалилась. Что мне будет какие статьи и как избежать того? Заранее спасибо.

спасибо большое, информация очень достоверная, с юридической точки зрения.

Скажите могут ли коллекторы либо банк размещать в соц.сетях или на сайте работодателя информацию о задолженности клиента

Здравствуйте. Нет, это не законно. Это нарушение неприкосновенности частной жизни, в наказывается статьей 137 Уголовного кодекса РФ. Что касается соцсетей, вы можете заблокировать их или ограничить доступ до вашей страницы.

Спасибо за косультацию, все становися понятным.

Считаю необходимым внести дополнения к данной статье.

Если заёмщик при получении кредита ДАЖЕ использовал поддельные справки но не имел умысла на обман кредитора, хотел рассчитаться по кредиту а не смог по не зависящим от него обстоятельствам, левую справку ему помогли сделать «посредники» и заёмщик был вынужден ею воспользоваться для получения кредита, так как к примеру деньги нужны были на лечение, при этом заёмщик какое-то время осуществлял платежи — то с учётом направленности умысла заёмщика (хотел вернуть но не смог)- то мошенничество вменено быть не может. ст 165 УК РФ (ущерб без признаков хищения) — не применяется для защиты интересов юридических лиц

Здравствуйте. Вы пишите: «заёмщик был вынужден ею воспользоваться для получения кредита» — но в юриспруденции нет такого смягчающего фактора. Утверждая такое, наводите примеры из судебной практики или законы.

Речь идет о даче «заведомо ложных сведений» — а несуществующая справка о доходах — это оно и есть и может быть расценено как мошенничество.

Спасибо Вам за помощь, очень нужная статья , актуальная .

Разрешите задать вопрос, Адександра. Был взят автокредит 1млн.200руб. Успешно выплачивался в течении трех лет, затем был взят еще один кредит1млн.500руб. Платился несколько месяцев, .с началом финансового кризиса пришлось делать реструктуризации . Два кредита объединила в один , но срок платежа соответственно увеличили. Но одна беда не ходит, пришлось продать залоговую машину и оплатить операцию.но и производить дальнейшие платежи по кредиту не было финансовой возможности. Последний платеж был произведен в марте 2011 года. Была произведена переуступка долга коллекторам. Звонили около года, периодически редко.вот уже как год не звонят и никаких писем не присылают. Правда приходило письмо о снижении долга на 20%, если уплатим сразу всю сумму.что можно предпринять в этом случае. Самим идти в суд и писать заявление, когда наступит срок. Или в нашем случае это не приемлемо? Машина залоговая продана , да и сумма кредита большая . Но по первому договору остаток был не большой, почти все Было выплачено. Второй остаток- больше половины.Может стоит нанять адвоката? Но все упирается в деньги, услуги его наверняка не дешевые?или ждать у моря погоды? Я Вам буду очень признательна за совет.

www.fd7.ru

Статья 159 УК РФ «Мошенничество». Комментарий для неплательщиков.

Наряду с байкой о статье 177 Уголовного Кодекса РФ Злостное уклонение от погашения кредиторской задолженности, статье 165 УК РФ «Причинение имущественного ущерба путем обмана или злоупотребления доверием», люди из банков или коллекторских агентств, часто употребляют в своих пустых предупреждениях с долей намека на гипотетическую реальность, статью 159 Уголовного Кодекса РФ — Мошенничество. Страх — это самый легкий способ заставить человека делать то, что нужно тебе, если при каком-то давлении, к примеру физическом, есть шанс нарваться на сопротивление, которое может причинить вред самому нападавшему, то при словесном или письменном скрытом и или культурном давлении и запугивании, этого шанса нет. То есть никто из тех, кто «пришивает» эти статьи куда и к кому угодно ничем не рискует. А вот что останется у человека (заемщика) в голове, что там будет происходить при словосочетании уголовная ответственность, мошенничество и т.п. — это работникам банков и агентств вообще неинтересно. Им по сути наплевать в 90% случаев, им нужны не вы, им нужны деньги! Вы совершили преступление, к примеру, и вернули им долг — им плевать, главное, что вы его вернули, любой ценой. Впрочем, не все так плохо, можно даже сказать, что упоминание таких статей Уголовного Кодекса как 177 и 159 (Мошенничество) должно вас повеселить, люди мало читали УК РФ. Итак начнем разбор самой статьи, чтобы понять кто, что , сколько и зачем, чтобы быть признанным мошенником.

Во-первых, текст самой статьи 159 УК РФ части 1. Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, —

style=»display:block; text-align:center;»

data-ad-format=»fluid»

data-ad-layout=»in-article»

data-ad-client=»ca-pub-9019111112927281″

data-ad-slot=»7779810264″>

наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет. Во-вторых наказание, которым любят пужать — до 2-х лет лишения свободы! В третьих, особо «щедрые» работники «применяют» к вам частью 3. Мошенничество, совершенное лицом с использованием своего служебного положения, а равно в крупном размере, -наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового. Вернемся впрочем к сути, мошенничество с вашей стороны при пользовании кредита, который вы пытались оплачивать, оплачивали всеми посильными средствами, хотя бы понемногу, не может быть уже применено! Но ни это самое важное — СУД и только СУД может вас признать мошенником! Ни банк, ни агентства, которые не читали даже Постановление Пленума Верховного Суда Российской Федерации от 27 декабря 2007 г. N 51 г. Москва «О судебной практике по делам о мошенничестве, присвоении и растрате», только суд!

Умысел совершения мошенничества очень важен, вы должны были ДО момента получения кредита хотеть его не вернуть, планируя как вы будете не возвращать кредит (скрываться, еще что-то). Любые платежи, нахождение по контактным данным, реальность ваших данных — все это свидетельствует о том, что мошенничество к вам сложно приклеить, тем более, если даже у вас там что-то сначала не получилось, после того как банк позвонил, вам лучше начать посильно что-то закидывать, тем самым вы начинаете движение в сторону отдачи заемных средств. Ситуации в жизни бывают разные, иной раз не сомневаюсь, что можно взять кредит и не платить первые два-три месяца (потому что вы его собственно и взяли для того чтобы что-то загасить, откуда у вас там деньги на платежи), мало ли что, чисто по житейски, но потом начинайте. Не слушайте фразы, лучше позже и сразу и т.п, закидывайте, если мало, то чаще, пишите письма в банк с обоснованием тяжелого материального положения и ОБЯЗАТЕЛЬНО заверяйте копию такого письма в приемной, чтобы был штамп о принятии его с печатью, подписью и датой. Даже если потом дело дойдет до суда или они начнут даже пытаться вас на эту статью посадить, у вас есть доказательства, что вы хоть что-то делали посильное в направлении гашения кредита. Да, все ваши платежи разойдутся на гашение неустойки, штрафа и т.д., ничего страшного в данном случае, у вас вообще есть платежи, а это сразу отметает корыстный умысел на не возврат кредита. Вносите сколько сможете. Мошенник это тот, кто знал, что он получит в собственность чужое имущество и его не вернет, скроется. Вы же взяли кредит, начали платить по нему. Сейчас сложно сказать какая сумма или какой период будут свидетельствовать, что о мошенничестве нельзя говорить, есть мнение что даже 2-3 платежа, хотя бы по 100 рублей уже говорят об отсутствии умысла. Цитата из Постановления: Злоупотребление доверием также имеет место в случаях принятия на себя лицом обязательств при заведомом отсутствии у него намерения их выполнить с целью безвозмездного обращения в свою пользу или в пользу третьих лиц чужого имущества или приобретения права на него (например, получение физическим лицом кредита, аванса за выполнение работ, услуг, предоплаты за поставку товара, если оно не намеревалось возвращать долг или иным образом исполнять свои обязательства).

xn--b1afncvo7h.xn--p1ai

Грозит ли статья “Мошенничество” за неуплату по кредиту?

Практически каждого банковского должника интересует степень ответственности, которая ему грозит за несвоевременное выполнение кредитных обязательств. Коллекторы и службы безопасности банковских учреждений достаточно часто в своих запугиваниях используют статью «Мошенничество» за неуплату по кредиту. В чем ее смысл и почему кредиторы каждого неплательщика выставляют мошенником?

Многие клиенты считают угрозы об уголовной ответственности, связанной с невозвратом кредита, всего лишь способом выбить из них деньги. Но в Уголовном кодексе предусмотрена вполне реальная статья за мошеннические действия в различных сферах деятельности (ст. 159 «Мошенничество»). Причины для привлечения к ответственности и виды наказаний в области кредитования регламентирует ст. 159.1.

УК России о мошенничестве в кредитовании

Мошенником может быть признан человек, решивший обманным путем завладеть чьим-либо имуществом. В сфере кредитования такой статус получает недобросовестный гражданин, который оформил займ в банке, предоставив недостоверную информацию или предъявивший поддельные документы. Как правило, обнаруживается обман не на этапе оформления кредита, а когда человек перестает вносить ежемесячные платежи или вообще не начинает оплату по выданному займу.

По статье «Мошенничество» за неуплату по кредиту гражданин может быть осужден за следующие деяния:

• за предоставление при получении кредитных средств ложных сведений;

• за хищение крупной денежной суммы (более 1,5 млн руб.) обманным путем;

• за хищение особо крупной суммы (свыше 6 млн руб.) с использованием недостоверных данных при выдаче займа.

Предусмотренные ст. 159 виды наказаний:

• штраф в размере ежегодного дохода;

• денежный штраф на сумму до 120 тыс. руб.;

• 1 год исправительных работ;

• 2 года принудительных работ;

• 2 года условного лишения свободы;

• 360 часов обязательных работ;

• до 4 месяцев нахождения под арестом.

В судебной практике российских судов уже есть случаи, когда неплательщики признавались виновными по этой статье. Более подробно информация по возможным вариантам наказания для каждого конкретного случая рассмотрена в статье «Ложные сведения для кредита».

Естественно, для того чтобы предъявить должнику в суде статью «Мошенничество», факт наличия мошеннических действий нужно будет доказать. Обман и злоупотребление доверием банка являются наиболее вескими аргументами кредитора в суде.

Кто может возбудить уголовное дело против клиента в связи с мошенничеством?

Уголовные преследования в связи с мошеннической деятельностью в сфере кредитования относятся к делам публичного обвинения. Они возбуждаются против неплательщика при непосредственном участии кредитора или без его участия. Инициатором заведения такого дела может быть коллекторское агентство, менеджер банка или какой-либо контрольный орган, проводящий в кредитной организации проверку и обнаруживший «следы» мошенничества.

Маловероятно, что должника осудят за мошенничество, если:

• сумма взятого кредита меньше 1,5 млн руб. без учета процентов, штрафов и пени;

• вносились ежемесячные платежи (значит, изначально у человека не было умысла кредит не оплачивать);

• клиент в письменной форме отправлял кредитору уведомление о возникших финансовых трудностях и при первой возможности сразу обещает возобновить плановые платежи;

• уровень дохода в предоставленной банку справке завышен был незначительно;

• оформлялся залоговый кредит (ипотека, автокредит, потребительский кредит с обеспечением);

Сомневаетесь в своей кредитной истории или первый раз собрались взять кредит? Тогда смело оформляйте микрозайм без отказа с помощью нашего надежного сервиса!

Обманули с поручительством, как быть?

Дима Ярославль  Клиент

Клиент

Что делать и как добиться правосудия если обманным путем стал поручителем кредита а главное лицо скрылась и теперь предстоит суд по поводу невыплаты.

Павел Администрация сайта ![]()

При использовании материалов сайта активная ссылка на kredit-otziv.ru обязательна.

Поделиться в соц сетях и в Интернете

kredit-otziv.ru

Мошенничество в сфере кредитования – чего опасаться?

Мошенничество в сфере кредитования– относительно новый состав преступления, введенный в действие только в 2013 году, в связи с чем применение соответствующей нормы вызывает множество вопросов и разночтений. Мошенничеством в сфере кредитования называются действия заемщика, направленные на обман банка-кредитора с целью получения денежных средств. О последствиях совершения таких преступлений читайте в настоящей статье.

Статья 159 УК РФ – мошенничество в сфере кредитования: последствия

В соответствии с изменениями, внесенными в Уголовный кодекс в конце 2012 года, мошенничество в сфере кредитования выделено в отдельную норму и, начиная с 2013 года, квалифицируется по статье 159.1 УК РФ.

В соответствии с изменениями, внесенными в Уголовный кодекс в конце 2012 года, мошенничество в сфере кредитования выделено в отдельную норму и, начиная с 2013 года, квалифицируется по статье 159.1 УК РФ.

Действие нормы распространяется на заемщиков, предоставивших банку ложные сведения о себе. Чаще всего речь идет об умышленном завышении доходов или сообщении недостоверной информации о месте работы и должности с целью повышения шансов на одобрение кредита.

Важно: для наступления уголовной ответственности необходимо соблюдение одновременно 2 условий:

- наступление последствий в виде причинения банку или другому кредитору материального вреда – иными словами, отсутствие платежей по кредитному договору;

- наличие у заемщика умысла на обман банка, то есть должно быть доказано отсутствие у него намерения погашать кредит.

Наказание за подобные действия варьируется от штрафа в размере до 120 000 рублей до 4 месяцев ареста.

Последствия группового обмана банка более серьезные – в этом случае речь может идти о лишении свободы сроком до 4 лет. Именно такие санкции применяются в ситуациях, когда недобросовестный заемщик прибегает к услугам третьих лиц – например, для оформления подложной справки о доходах.

Зааналогичные действия, повлекшие причинение ущерба в крупном размере или сопряженные с использованием должностного положения, срок лишения свободы выше – до 5 лет.

Важно: согласно примечанию к статье 159.1 УК РФ крупным считается ущерб, размер которого превышает 1 500 000 рублей.

Классические примеры использования служебного положения при совершении мошенничества в сфере кредитования – участие в преступлении сотрудника банка или применение заемщиком при изготовлении необходимых документов фирменной печати, доступной ему в силу специфики занимаемой должности.

Самые строгие санкции предусмотрены для лиц, причинивших банку особо крупный ущерб или совершивших преступление в организованной группе – от штрафа в сумме до 1 000 000 рублей до 10 лет лишения свободы.

Важно: для квалификации ущерба как особо крупного его размер должен превышать 6 000 000 рублей.

Кредитное мошенничество: как не стать соучастником

Самая распространенная ситуация, при которой гражданин рискует стать невольным соучастником мошенничества в сфере кредитования – предоставление своего паспорта для оформления кредита. Как правило, это практикуется в случаях, когда у того, кто фактически нуждается в займе, негативная кредитная история и, как следствие, полное отсутствие шансов на положительное решение банка.

Такое желание помочь может привести на скамью подсудимых: в соответствии с постановлением пленума ВС РФ «О судебной практике по делам о мошенничестве, присвоении и растрате» № 51 от 27.12.2007 года, получение кредита на свое имя для другого человека расценивается как отсутствие намерений его погашать. Де-факто так оно и есть – гражданин действительно не собирается платить, будучи уверенным в том, что это будет делать другой человек.

Однако с точки зрения закона не имеет значения, кто именно распорядился кредитными средствами – ответственность ложится на лицо, официально выступившее заемщиком по договору с банком. В итоге ответственность наступает за групповое преступление, то есть по части 2 статьи 159.1 УК РФ.

Важно: в случае своевременного погашения кредита речь о привлечении к уголовной ответственности не идет, поскольку в такой ситуации отсутствует одно из основных условий – наличие ущерба.

nsovetnik.ru