Вычет на детей с изменениями 2014 года

Нарастающий итог

Вычет на детей предоставляется до тех пор, пока ваш доход с нарастающим итогом

не достигнет 280 000 Р (иначе говоря, предельная величина — ПВ)

Пример:

Январь, доход 70 000

Январь 70 000 + февраль 70 000 = 140 000

Январь 70 000 + февраль 70 000 + март 70 000 = 210 000

Январь 70 000 + февраль 70 000 + март 70 000 + апрель 70 000 = 280 000 (ваш доход

с нарастающим итогом с начала года)

То есть, если ваша зарплата 70 000 Р то вычет будет предоставляться только до апреля.

Суммы вычетов

1-й ребенок — 1400

2-й ребенок — 1400

3-й ребенок — 3000 (2012 году составляло 1400)

ребенок-инвалид — 3000

Пример:

У вас двое детей до 18 лет — (1400 + 1400)*13%= 364 р (ежемесячно)

Инструкция для получения вычета

Заявление в бухгалтерию

Пишем заявление в бухгалтерию, если вы трудитесь у нескольких работодателей,

то вам необходимо выбрать у кого хотите получать вычет.

Пакет документов

Подготавливаем копии документов для предоставления в бухгалтерию:

— заявление на вычет

— свидетельство о рождении на каждого ребенка или усыновлении (удочерении) ребенка

— справку с учебного заведения (на детей в возрасте 18-24 года)

— справка об инвалидности ребенка (если ребенок инвалид)

— документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака)

— справку 2-НДФЛ с прежнего места работы, так как вычет предоставляется только с учетом дохода, полученного с начала года по другому месту работы (п.3 ст.218 НК РФ)

Если Вы являетесь опекуном или попечителем, необходимо дополнить комплект копией документов:

— постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства)

— договор об осуществлении опеки или попечительства

— договор об осуществлении попечительства над несовершеннолетним гражданином

— договор о приемной семье

Если в течение года вы не воспользовались правом на вычет, то в конце года вам самостоятельно необходимо обратиться в налоговую инспекцию по месту жительства.

Пакет документов для налоговой инспекции:

— декларация 3-НДФЛ

— заявление с банковскими реквизитами для перечисления денег

— копия паспорта

— справка 2-НДФЛ

— копия свидетельство о рождении на каждого ребенка или усыновлении (удочерении) ребенка

— копия справки с учебного заведения (на детей в возрасте 18-24 года)

— копия справки об инвалидности ребенка (если ребенок инвалид)

При подаче копий документов, подтверждающих право на вычет, инспектор налоговой службы имеет право попросить оригиналы для проверки.

Двойной вычет

Вы можете получить вычет в двойном размере:

Если Вы мать-одиночка (единственный родитель).

Подтверждается документами:

— документ, удостоверяющий, что родитель не вступил в брак (паспорт)

— заявление на вычет

— справка с ЗАГСа (форма №25)

— свидетельство смерти второго родителя

— решение суда о признании второго родителя пропавшим без вести

Если ваш(а) супруг(а) напишет заявление об отказе от налоговых вычетов.

Дополнительно нужно приложить

— заявление на предоставление вычета в двойном размере

— заявление-отказ

— справка 2-НДФЛ, справку отказавшегося родителя необходимо предоставлять ежемесячно

Вычет для разведенных родителей, мачехи и отчима

Мать ребенка

— заявление

— копия свидетельства о рождении ребенка

Отец ребенка

— заявление

— копия свидетельства о рождении ребенка

— документы об уплате алиментов

Отчим ребенка

— заявление

— копия свидетельства о рождении ребенка

— копия свидетельства о браке

— справка из ЖЭКа о том, что ребенок проживает с мамой и ее новым супругом

Мачеха ребенка

— заявление

— копия свидетельства о рождении ребенка

— копия свидетельства о браке

— документы об уплате отцом ребенка алиментов

nalogcity.ru

Образец заявления на стандартный налоговый вычет на детей в 2015 году

Статьи по теме

Вычеты на ребенка в 2015 году по-прежнему предоставляются на основании заявления работника и копии свидетельства о рождении. Образец заявления на стандартный налоговый вычет на детей в 2015 году можно скачать на нашем сайте.

Вычеты на детей в 2015 году могут получить работники, доходы которых облагаются по ставке НДФЛ 13% на основании пункта 1 статьи 224 НК РФ. То есть доходы резидентов.

Актуальные статьи по теме:

Если иностранец находится в России больше 183 дней, он вправе получить вычеты на детей в 2015 году. Для этого нужны документы, подтверждающие право на вычет. А именно свидетельство о рождении ребенка, переведенное на русский язык. Отметки иностранного государства на свидетельстве не нужны (ст. 13 Конвенции, заключенной в г. Минске 22.01.93).

Для получения вычета на ребенка в 2015 году сотрудник должен написать заявление и предоставить копию свидетельства о рождении ребенка.

Образец заявления на стандартный налоговый вычет на детей в 2015 году

Некоторые проверяющие требуют оформлять заявления на вычеты каждый год. Но в пункте 3 статьи 218 НК РФ говорится только о необходимости заявления и умалчивается о его обновлении. Значит, если основания для стандартного вычета не изменились, в 2015 году можно использовать заявление работника, оформленное в 2014 году и ранее. Данный вывод следует из разъяснений Минфина России (письмо от 08.08.11 № 03-04-05/1-551). Он подтвержден арбитражной практикой (постановление ФАС Северо-Западного округа от 13.05.08 № А56-10929/2007).

Некоторые проверяющие требуют оформлять заявления на вычеты каждый год. Но в пункте 3 статьи 218 НК РФ говорится только о необходимости заявления и умалчивается о его обновлении. Значит, если основания для стандартного вычета не изменились, в 2015 году можно использовать заявление работника, оформленное в 2014 году и ранее. Данный вывод следует из разъяснений Минфина России (письмо от 08.08.11 № 03-04-05/1-551). Он подтвержден арбитражной практикой (постановление ФАС Северо-Западного округа от 13.05.08 № А56-10929/2007).

www.gazeta-unp.ru

Вычет НДФЛ на детей в 2018 году, бланк заявления

Не экономьте на детях, экономьте вместе с ними. Узнайте, как получить вычет НДФЛ на детей в 2018 году? Что это такое и как применяется данный вид налогового вычета? Подробные ответы в данной статье.

Стандартный налоговый вычет на детей в 2018 году по уплаченному НДФЛ — право родителей получить денежное возмещение на каждого ребёнка (родного или усыновленного) путем уменьшения налога на сумму, которая определяется количеством детей и их состоянием здоровья.

![]()

Заявление о налоговых вычетах по НДФЛ на ребёнка 2018: как подать?

При наличии в семье ребёнка, один или оба супругов имеют право получить налоговый вычет, если доход в налоговом периоде не превысил 280000 рублей. Вычет положен до того периода, пока доход соответствовал указанному в НК РФ уровню.

![]()

Для получения вычета в 2018 году родители обязаны предоставить по месту работы заявления, написанные от руки, а также свидетельства о рождении детей. В образце заявления не требуется указывать размер, который обязаны возместить из уплаченного подоходного налога, поскольку периодически данная сумма изменяется, и тогда родителю в следующий раз придется писать заново заявление.

Образец заявления подается при рождении каждого последующего ребёнка, а также при усыновлении, взятии опеки, оформлении попечительства при наличии оснований для получения вычетов.

Образец заявления на стандартный налоговый вычет по НДФЛ на детей 2018 —  скачать

скачать

Вычет по НДФЛ положен на детей с момента их рождения до достижения ими совершеннолетия, кроме случаев их учебы в ВУЗах на дневной форме (до 24 лет), а также на инвалидов I-II группы в аналогичном порядке.

Вычеты по НДФЛ в 2018 году на ребёнка

В 2018 году, на основании ст. 218 Налогового Кодекса РФ, установлены следующие размеры детских вычетов:

- 1400 рублей — на 1, 2 ребёнка;

- 3000 рублей — на 3 и последующих детей;

- 3000 рублей — на детей-инвалидов до 18 лет (без каких-либо скидок и привилегий), или до 24 лет, если находятся на обучении очной формы.

Для получения вычетов требуется предоставление по месту работы, кроме заявления установленного образца, свидетельства о рождении детей, справки, которая подтверждает инвалидность (при наличии больного ребенка).

Как правильно заполнять образец заявления?

![]()

- Скачать и распечатать бланк заявления, образец.

- Заполнить шапку документа, в котором указать, кому данное заявление направляется (наименование организации, предприятия, должность, Ф.И.О. руководителя), и от кого (должность лица, которое имеет право на льготу, персональные данные).

- В теле письма написать основания, которые позволяют получить возврат части подоходного налога (ст. 218 НК), формулировку данного возмещения (стандартный вычет по НДФЛ) и данные ребёнка (Ф.И.О., дата рождения).

- Под текстом в бланке указывается перечень документов, которые прилагаются к нему (свидетельства о рождении, справки об инвалидности).

- В конце ставиться подпись и дата заполнения.

Бланк заявления на стандартный налоговый вычет по НДФЛ на детей 2018 образец-  скачать

скачать

НДФЛ вычеты на детей 2018: тонкости получения льгот

При рождении ребенка или его усыновлении, осуществляется предоставление соответствующих документов родителями в бухгалтерию предприятия для получения стандартных вычетов. Также после рождения детей возможно получить по основному месту работы единовременное социальное пособие. Для этого осуществляется предоставление заявления в стандартной форме, и прилагаются копии свидетельства о рождении, справка с места работы другого супруга о том, что аналогичные выплаты не осуществлялись.

В 2018 г. каждому из супругов полагается получение стандартных вычетов в установленном размере при наличии законных оснований. Если, например, отец отказывается от получения денежных средств в пользу матери, тогда размер вычетов супруги рассчитывается с учетом данной суммы.

Существует вариант, когда суммы вычетов удваиваются. Такое возможно при фактическом и юридическом отсутствии одного из супругов (к примеру, умер, не записан в свидетельстве о рождении, записан в свидетельстве, но со слов родителя).

В данном случае, размер детского вычета составляет двойную сумму. Если же родитель вступит в законный брак, тогда такое право возврата части налога теряется, и применение льготы невозможно.

В случаях непредоставления работником в бухгалтерию пакета документов на детей для получения в последующем льготы по НДФЛ, возможно обратиться в ИФНС по месту проживания с заполненной декларацией и подтверждающими документами для перерасчета суммы подоходного налога.

yconsult.ru

Установлены новые вычеты по НДФЛ

Отменен стандартный вычет по НДФЛ в размере 400 рублей. При этом увеличены вычеты на ребенка, некоторые из них — задним числом.

C 1 января 2012 года вступил в силу Федеральный закон 1 , который вносит изменения в главу 23 Налогового кодекса. В новой редакции статьи 218 Налогового кодекса нет упоминания о стандартном вычете в 400 рублей, который сейчас могут получить все работники, доход которых не достиг 40 000 рублей.

Отныне вычеты на детей будут предоставлены в следующих размерах:

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 3000 рублей — на каждого ребенка-инвалида в возрасте до 18 лет или на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. (см. таблицу ниже).

Для получения вычетов сотрудник должен написать заявление и приложить к нему документы, которые подтверждают его право на стандартные детские вычеты. Пример заполнения заявления приведен на с. 30.

Лимит по доходам работника для применения этих вычетов остался прежним — 280 000 рублей.

Размеры стандартных вычетов в 2011—2012 гг.

На первого и второго ребенка

На третьего и каждого последующего ребенка

На каждого ребенка-инвалида до 18 лет или учащегося — инвалида

I или II группы до 24 лет

Если сотрудник уволился, старый работодатель вычет не пересчитывает

В новой редакции статьи 218 Налогового кодекса (Федеральный закон от 21.11.2011 № 330-ФЗ) с 1 января по 31 декабря 2011 года включительно уточнены размеры стандартного налогового вычета на детей. Так, увеличен до 3000 рублей вычет на третьего ребенка и на каждого ребенка-инвалида.

Может случиться так, что работник получил вычет в 2011 году за третьего ребенка в размере 1000 рублей, а в течение года уволился. Для получения вычета в большем размере гражданину необходимо по окончании года представить в налоговую инспекцию по месту учета декларацию по налогу на доходы физических лиц (по форме № 3-НДФЛ) за 2011 год, в которой заявить свое право на получение стандартного налогового вычета в повышенном размере, и приложить подтверждающие документы (п. 4 ст. 218 НК РФ).

Такими документами могут быть, в частности, копии свидетельств о рождении детей, справка из учебного заведения о том, что ребенок является студентом очной формы обучения, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регист¬рации брака.

Обратите внимание, что вычет в размере 3000 рублей на третьего и каждого последующего ребенка распространяется на правоотношения, возникшие с 1 января 2011 года. Таким образом, для того, чтобы работнику пересчитали базу по НДФЛ за 2011 год, он должен самостоятельно обратиться в налоговую инспекцию 2 . Однако существует и альтернативное мнение (см. комментарий), согласно которому работодатель на основании заявления сотрудника может пересчитать базу по НДФЛ за 2011 год и предоставить вычет.

Так, по мнению Натальи Поступинской, методолога «КСК групп», надо пересчитать стандартные вычеты на детей с начала 2011 года. Для этого необходимо затребовать с таких сотрудников заявление на представление вычета. Оно может быть составлено на одном бланке сразу за 2011 и 2012 годы. Поскольку стандартные налоговые вычеты на первых двух детей в 2011 и 2012 годах различаются (1000 и 1400 руб.), то при оформлении заявления на вычет на одном бланке необходимо сделать разбивку по годам. Размеры вычетов, которые предусмотрены статьей 218 Налогового кодекса, обязательно должны быть указаны на каждый год для каждого ребенка.

Напомним, что сведения нужно представить в налоговую инспекцию по форме № 2-НДФЛ с учетом пересчета за 2011 год. Это надо сделать не позднее 1 апреля 2012 года, поэтому у бухгалтеров есть время проверить правильность расчетов и наличие необходимых документов (п. 2 ст. 230 НК РФ).

В 2012 году изменения не коснулись вычетов в размере 500 и 3000 рублей 3 . А значит, пов¬торно подавать заявление на них не надо.

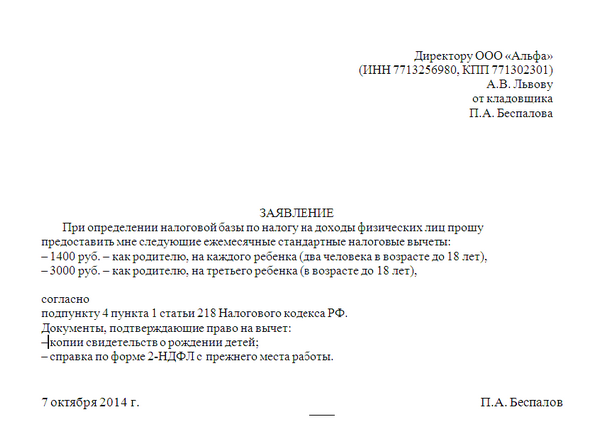

Генеральному директору ООО «Локли»

от системного администратора Лаврова С.О.

Заявление

о предоставлении стандартных налоговых вычетов

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса при определении моих доходов с 1 января 2012 г. прошу предоставить мне стандартный налоговый вычет по НДФЛ на детей в количестве трех человек, которые находятся на моем обеспечении:

— в размере 1400 руб. на мою дочь Лаврову Анастасию Сергеевну 1999 г. р.;

— в размере 1400 руб. на моего сына Лаврова Петра Сергеевича 2001 г. р.;

— в размере 3000 руб. на моего сына Лаврова Бориса Сергеевича 2005 г. р.

Приложение:

— копия свидетельства о рождении Лавровой Анастасии Сергеевны на 1 листе;

— копия свидетельства о рождении Лаврова Петра Сергеевича на 1 листе;

— копия свидетельства о рождении Лаврова Бориса Сергеевича на 1 листе.

11 января 2012 г. Лавров Лавров С.О.

Сноски:

1 Федеральный закон от 21.11.2011 № 330-ФЗ

2 Федеральный закон от 21.11.2011 № 330-ФЗ

3 Федеральный закон от 21.11.2011 № 330-ФЗ

www.garant.ru

Стандартный налоговый вычет на ребёнка

Если гражданин получает доходы, с которых удерживается НДФЛ по ставке 13%, и у него есть дети, тогда он имеет право воспользоваться стандартным налоговым вычетом на ребёнка и ежемесячно платить меньше подоходного налога в бюджет.

Кто может воспользоваться вычетом

Воспользоваться стандартным налоговым вычетом на ребенка в 2017 году могут налогоплательщики, на обеспечении которых находится ребенок или дети (в том числе приёмные).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося в возрасте до 24 лет.

Ограничение по вычету

Вычетом на ребенка можно пользоваться до тех пор, пока доход (по ставке 13%) с начала года не превысит 350 000 рублей (до 2016 года лимит был равен 280 000 руб.).

Начиная с месяца, в котором доход превысил сумму в 350 000 рублей, стандартный вычет на ребенка больше не предоставляется.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Примеры расчёта

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2017 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2017 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2017 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

Как получить вычет через работодателя

Процедура получения стандартного налогового вычета на ребёнка происходит в 2 этапа:

Первый этап – сбор необходимых документов

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Второй этап – передача собранных документов работодателю

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Как получить вычет через ИФНС

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

- Заполнить декларацию 3-НДФЛ.

- Получить в бухгалтерии по месту работы справку 2-НДФЛ.

- Написать заявление на получение вычета.

- Подготовить копии документов подтверждающих право на получение вычета (см. выше).

- Передать вышеперечисленные документы в территориальный налоговый орган по месту жительства.

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Частные вопросы по стандартному налоговому вычету

С какого месяца утрачивается право на вычет если ребенок достиг 18 лет в середине года?

По данному вопросу мнение налоговиков — едино. Налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

С какого месяца утрачивается право на вычет если ребенок, обучающийся по очной форме, окончил обучение (получил диплом) в середине года?

По данному вопросу единого мнения у налоговых органов нет.

В части писем Минфина говорится о том, что право на получение стандартного вычета заканчивается с месяца, следующего за тем, когда ребенок окончил обучение (получил диплом), в другой части, что факт окончания учебы в середине года не влияет на факт предоставления вычета до конца налогового периода. Так, в Письме от 28.08.2012 № 03-04-05/8-1010 говорится, что:

«Согласно абзацу 12 пп. 4 п.1 НК РФ налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

При этом в соответствии с абзацем девятнадцатым данного подпункта уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце двенадцатом данного подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей).

Поскольку в соответствии с абзацем девятнадцатым данного подпункта родитель имеет право на получение налогового вычета до конца года, в котором ребенку исполнилось 24 года, следовательно, налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

Начиная с месяца, в котором доход превысил 350 000 рублей, налоговый вычет, предусмотренный данным подпунктом, не применяется.

www.malyi-biznes.ru