Оглавление:

Водный налог: какие предусмотрены сроки уплаты и льготы?

Водные ресурсы страны – это особый вид природных богатств. Так же как и за добычу полезных ископаемых, за водный забор и использование водоёмов налогоплательщики должны платить определённый вид налога: водный. Порядку налогообложения водным налогом посвящена целая глава Налогового Кодекса.

В какие сроки налогоплательщики должны отчитываться и уплачивать этот фискальный взнос? Для кого предусмотрены льготные условия? Об этом по порядку далее.

Сроки уплаты водного налога

Система налогообложения водным налогом предполагает сдачу отчётности и уплату налога. В данном случае сроки того и того совпадают. Одновременно со сдачей декларации налогоплательщики должны совершить платёж той суммы, которая будет указана в отчётном документе. Все эти действия нужно успеть завершить до 20 числа месяца, после окончания каждого квартала.

Таким образом, для квартальных налоговых периодов водного налога установлены следующие периоды уплаты:

- I квартал – 20 апреля.

- II квартал – 20 июля.

- III квартал – 20 октября.

- IV квартал – 20 января.

Многие водопользователи задаются вопросом, куда они должны представить свою декларацию. Определяющую роль здесь играет место, где происходит пользование водным ресурсом, а также вид самого налогоплательщика. В соответствии с этим:

- крупнейшие налогоплательщики должны обращаться в Межрегиональную ИФНС по КН;

- физические лица и представители зарубежных компаний должны сдавать отчётность в ту инспекцию, которая выдала им лицензию;

- всем остальным заинтересованным лицам стоит обращаться в налоговый орган, расположенный по месту водопользования.

Среднесписочная численность юридического лица влияет на способ подачи декларации. Штат численностью более сотни человек обязывает организацию представлять декларацию по ВН в электронном варианте. Другие налогоплательщики, небольшие предприятия, отдельные ИП и физические лица могут сдать отчётность на традиционном бумажном носителе.

Среди водопользователей, впрочем, как и среди всех других недропользователей, бытует такое мнение, что отсутствие объекта налогообложения в данный налоговый период освобождает их от обязанности формировать декларацию. Под объектом налогообложения здесь понимается вид использования водного ресурса, на который у организации имеется действующая лицензия. Это мнение ошибочно, так как декларация должна формироваться и представляться даже при отсутствии объёмов водопользования.

По инициативе самого водопользователя лицензия может быть прекращена до истечения своего срока. Когда у налогоплательщика отпадает надобность в дальнейшем использовании вод, он закрывает лицензию или расторгает договор. Вместе с этим с него снимается обязанность ежеквартально отчитываться за пользование водой.

Просрочка и санкции

Несвоевременная подача декларации, точно так же как и просрочка платежа или неполная уплата водного налога считается налоговым правонарушением, за совершение которого обязательно должна наступить ответственность. Штрафные санкции по всем видам налогов, в том числе и по водному, оговорены в соответствующей главе основного налогового трактата. Глава 16 полностью посвящена этой теме.

Несвоевременная подача декларации, точно так же как и просрочка платежа или неполная уплата водного налога считается налоговым правонарушением, за совершение которого обязательно должна наступить ответственность. Штрафные санкции по всем видам налогов, в том числе и по водному, оговорены в соответствующей главе основного налогового трактата. Глава 16 полностью посвящена этой теме.

uriston.com

Водный налог 2017

Актуально на: 11 мая 2017 г.

Водный налог – это федеральный налог (п. 8 ст. 13 НК РФ). Его должны платить организации и физические лица, в том числе ИП, которые ведут деятельность по пользованию водными объектами, подлежащую лицензированию (п. 1 ст. 333.8 НК РФ). Речь идет в первую очередь о заборе воды из подземных вод через скважины.

Объектом налогообложения по водному налогу признается (п. 1 ст. 333.9 НК РФ):

- забор воды из водных объектов

- использование акватории водных объектов, кроме лесосплава в плотах и кошелях;

- использование водных объектов для целей сплава древесины в плотах и кошелях и для целей гидроэнергетики (без забора воды).

При этом в определенных случаях забор воды не подпадает под объект налогообложения. К примеру, при использовании этой воды в сельскохозяйственных целях, для рыбоводства, обеспечения пожарной безопасности и др. Так же не каждое использование акватории водного объекта облагается водным налогом (п. 2 ст. 333.9 НК РФ).

Налоговым периодом по водному налогу признается квартал (ст. 333.11 НК РФ).

Как рассчитать водный налог

Налоговая база по водному налогу определяется отдельно в отношении каждого объекта налогообложения. А если по нему установлены разные налоговые ставки, то база считается применительно к каждой из них (п. 1 ст. 333.10 НК РФ).

Среди плательщиков водного налога большинство – это те организации и ИП, которые занимаются добычей подземных вод. У них налоговая база определяется по объему воды, забранной за налоговый период, в соответствии с показаниями водоизмерительных приборов (п. 2 ст. 333.10 НК РФ).

По общему правилу налог рассчитывается, как произведение налоговой базы на ставку. Но в зависимости от целей добычи воды порядок расчета может отличаться (п. 2 ст. 333.13 НК РФ).

Так, если из скважины добывается вода для целей снабжения ею населения, то налог считается по формуле (п. 3 ст. 333.12 НК РФ):

Если же забор воды производят для других целей, то:

- во-первых, ставка водного налога берется с коэффициентом. На 2017 год установлен коэффициент, равный 1,52 (п. 1.1 ст. 333.12 НК РФ);

- во-вторых, при расчете налога учитывается, уложилась ли организация (ИП) в лимит по забору воды, указанный в лицензии. Поскольку объем воды, добытый сверх лимита, облагается налогом по ставке, увеличенной в 5 раз (п. 2 ст. 333.12 НК РФ).

Поэтому формула расчета налога выглядит несколько иначе:

Сроки уплаты водного налога

Уплачивать водный налог нужно по итогам каждого налогового периода, т. е. квартала. Крайний срок уплаты водного налога по НК РФ – 20 число месяца, следующего за налоговым периодом (п. 2 ст. 333.14 НК РФ).

glavkniga.ru

Какие сроки сдачи налоговой декларации по водному налогу

Как и при уплате любого налога, следует знать основные правила подачи отчетностей, ориентироваться в сроках и разбираться, как заполнять бланки.

Это позволит своевременно погасить все задолженности перед государством и спокойно вести свой бизнес предпринимателям и юридическим лицам.

Содержание

Первое, в чем стоит разобраться, — когда и как сдавать отчет, а также, что писать в строках. Рассмотрим, есть ли изменения при предоставлении декларации по водному налогу в 2018 году.

Что нужно знать ↑

Разберемся, какие нормативные акты регулируют порядок заполнения документации и уплаты. Необходима такая информация для налогоплательщиков, которые используют в различных целях водные объекты в соответствии с законами РФ.

Порядок уплаты

По окончанию налогового периода плательщик водного налога обязуется провести расчеты (самостоятельно) согласно порядку, предусмотренному ст. 333.13 НК.

Для этого определяют базу налога (объем водных ресурсов, что забран, площадь объекта, что используется и т. д.), умножают ее на налоговую ставку, которая соответствует таким видам пользования водой, экономическим регионам и водным бассейнам.

Порядок водного налога содержит гл. 25.2 НК по месторасположению объектов, что облагаются налогом. Если лицо пользуется несколькими объектами, то оплачивать необходимо будет в то отделение, где оно поставлено на учет, как налогоплательщик.

Затем поступившие средства будет распределено между субъектами РФ, в пределах территории которых располагаются водные ресурсы.

Решая вопросы по перечислению налогов за водопользование, стоит опираться на то, что облагается налогом водный ресурс, а значит, перечисление рассчитанной суммы должно осуществляться по месту его расположения.

При нахождении объектов в разных регионах следует составить соглашения с государственным представительством этих субъектов.

Условия и сроки подачи отчетности в виде декларации регулирует ст. 333.15 НК. Этот закон позволяет избежать проблем, которые могут возникнуть при представлении документа.

Плательщиком должна подаваться одна декларация по месту расположения водного ресурса. При наличии в пользовании лица нескольких объектов просто добавляется информация в составляющуюся отчетность.

Подать нужно будет в таком случае саму декларацию и ее ксерокопию: оригинал – по месту, где состоит на учете организация, ксерокопию – по месту фактического места пользования ресурсом.

Кто сдает декларацию

В соответствии со ст. 333.8 главы 25.2 НК РФ плательщиками водного налога считаются юридические и физические (ИП) лица, которые используют водные объекты.

Водопользование может быть специальным (для этого необходимо получить соответствующее разрешение) и особым.

Эти же лица обязуются проводить расчеты сумм и составлять декларацию, которая в дальнейшем представляется налоговому органу.

В том случае, когда плательщик не использует водные объекты, то в отчете ставят прочерк в соответствующих пунктах.

Законные основания

Правила начисления и уплаты водного налога регламентированы гл. 25.2 НК (закон от 28 июля 2004 г. № 83-ФЗ).

Объектом, что облагается налогом, является:

- осуществление забора воды из водного ресурса;

- пользование акватории рек, морей и др. водоемов, кроме осуществления лесосплава;

- если используется водоем для работы гидроэлектростанции;

- если используется водоем для лесосплава.

Объекты, которые не облагаются налогом, перечислены в ст. 333.9 НК.

Налоговую базу определяют индивидуально по каждой категории объектов, отличаются и ставки, по которым производится расчет:

Льготы по водному налогу лицам не предоставляются. Налоговый период – 3 месяца (кварталы).

Ставки описаны в ст. 333.12 НК. Если организация или физическое лицо перерасходовало норму, придется оплачивать налог в пять раз больше.

Отчетность по налогу – декларация, которую стоит подать в региональное отделение того субъекта, где зарегистрирован налогоплательщик или на территории которого расположен используемый водоем.

Сроки сдачи отчетности ↑

Сдать декларацию и уплатить налог, как и всем предприятиям, работающим на ЕНВД, стоит не позже 20 числа того месяца, что следует за отчетным периодом.

Отчет предоставляется по месту расположения объекта, что облагается налогом:

buhonline24.ru

Водный налог за 2 квартал 2018 года

Статьи по теме

В этой статье расскажем, в какие сроки сдавать декларацию по водному налогу за 2 квартал 2018 года и когда платить налог. Вы сможете скачать чистый бланк декларации и образец ее заполнения.

Водный налог платят пользователи водных объектов. Порядок расчета и уплаты налога, сдачи отчетности содержится в главе 25.2 НК РФ. Разберемся, в какие сроки нужно отчитываться и платить водный налог.

Когда сдавать декларацию по водному налогу за 2 квартал 2018 года

Налоговый период по водному налогу – квартал (ст.333.11 НК РФ). Пользователи водных объектов отчитываются по итогам каждого квартала. Срок сдачи – не позднее 20 числа месяца, следующего за отчетным кварталом (ст.333.15, 333.14 НК РФ).

Если крайний срок отправки декларации совпадает с нерабочим днем, например, выходным или праздничным, то срок продлевается до следующего рабочего дня.

С учетом этого правила в 2018 году сдавайте декларацию в следующие сроки:

Отчетный квартал 2018 года

Сроки сдачи декларации

21 января 2019 года

Декларацию по водному налогу за 2 квартал года сдавайте в срок до 20 июля 2018 года.

Информация для главбуха:

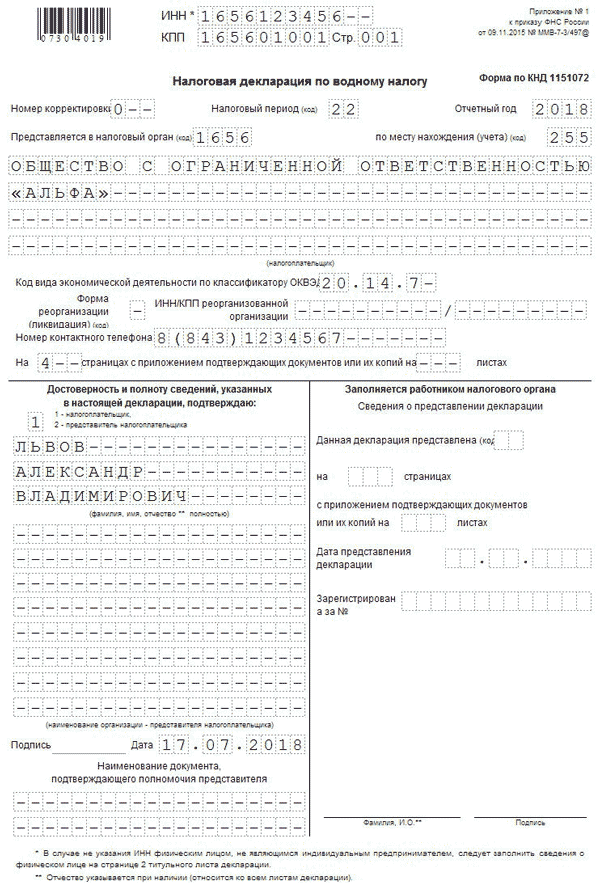

Пример заполнения декларации по водному налогу за 2 квартал 2018 года

Форма декларации по водному налогу утверждена Приказом ФНС № ММВ-7-3/[email protected] от 09.11.2015г. Бланк состоит из пяти листов:

- Титульный лист,

- Сведения о физическом лице, не являющемся ИП,

- Раздел 1 – расчет суммы налога,

- Раздел 2 – расчет налоговой базы включает два подраздела:

- Подраздел 2.1 – расчет налога при заборе воды,

- Подраздел 2.2 – расчет налога при использовании водного объекта без забора воды.

/li>

Скачать чистый бланк и пример заполнения вы можете на нашем сайте:

Нужно ли сдавать нулевую декларацию по водному налогу? Да, если вы считаетесь плательщиком налога, то есть имеете лицензию на использование водного объекта. Если лицензии на пользование водными ресурсами у вас нет, то нет и обязанности подавать нулевую декларацию.

Сроки уплаты водного налога за 2 квартал 2018 года

Сроки уплаты водного налога совпадают со сроками сдачи декларации (ст.333.14 НК РФ). Также, как для сдачи декларации, для уплаты налога действует правило переноса сроков, если они выпадают на нерабочий день.

С учетом этого правила в 2018 году платите водный налог в следующие сроки:

Отчетный квартал 2018 года

Сроки уплаты водного налога

www.rnk.ru

Срок и порядок представления налоговой декларации по водному налогу

— Дата публикации: 01.01.1900

— Статья НК РФ:

— Вид налога: Водный налог

Порядок представления налоговой декларации, установленный статьей 333.15 Кодекса, устраняет сложности, присущие предоставлению деклараций по плате за пользование водными объектами в соответствии с ранее действовавшим Федеральным законом от 06.05.1998 № 71-ФЗ «О плате за пользование водными объектами».

В соответствии со статьей 333.15 Кодекса налогоплательщик должен представлять налоговую декларацию за налоговый период только в налоговый орган по месту нахождения объекта налогообложения. При этом ранее на основании положений Федерального закона от 06.05.1998 № 71-ФЗ лицом, осуществляющим плату за пользование водными объектами, должны были представляться два документа: налоговая декларация в налоговый орган по месту нахождения организации, осуществляющей пользование водными объектами, и ее копия в налоговый орган по месту пользования водным объектом (то есть по месту нахождения объекта налогообложения). Налогоплательщики – иностранные лица одновременно с представлением налоговой декларации в налоговый орган по месту нахождения объекта налогообложения представляют копию налоговой декларации в налоговый орган по месту нахождения органа, выдавшего лицензию на водопользование.

Срок подачи налоговой декларации для всех категорий налогоплательщиков совпадает со сроком уплаты водного налога – 20-е число месяца, следующего за отчетным. Согласно пункту 7 статьи 80 Кодекса формы налоговых деклараций и порядок их заполнения утверждаются Минфином России. Форма налоговой декларации по водному налогу и Порядок ее заполнения утверждены приказом Минфина России от 03.03.2005 № 29н. Данный приказ зарегистрирован в Минюсте России 24 марта 2005 года за № 6417.

Вопрос:

Организацией оформлена лицензия на водопользование для забора воды. Однако данный вид водопользования в течение квартала – налогового периода – не осуществлялся. Должна ли в этом случае организация представлять налоговую декларацию по водному налогу?

Ответ:

Глава 25.2 Кодекса не содержит нормы, освобождающей налогоплательщика от обязанности предоставления налоговой декларации за налоговый период, в котором водопользование не осуществлялось. Таким образом, организация, являющаяся плательщиком водного налога, обязана представить налоговую декларацию по водному налогу в установленные Кодексом сроки даже в том случае, если в отчетном периоде водопользование не осуществлялось.

www.n-kodeks.ru