Калькулятор штрафа за непредставление налоговой декларации (расчета по взносам)

Сегодня 9 августа 2018 г., 05:32

Законодательством установлены конкретные сроки представления той или иной отчетности, будь то, например, отчетность в ИФНС или же во внебюджетные фонды. И нарушение этих сроков наказывается штрафом.

Наш Калькулятор поможет прикинуть грозящую сумму штрафа за несвоевременную сдачу отчетности, а также проверить расчет налоговиков/сотрудников фонда, если решение о наложении штрафа ими уже принято.

Установленная дата сдачи

Фактическая дата сдачи декларации (расчета)

Сумма взносов в ПФР и ФФОМС, начисленная за последний квартал отчетного (расчетного) периода

Сумма взносов,

начисленная за последний квартал отчетного (расчетного) периода на страхование по болезни и в связи с материнством, за вычетом расходов на выплату пособий

Сумма взносов «на травматизм»,

начисленная за последний квартал отчетного (расчетного) периода, за вычетом расходов на выплату пособий

Сумма налога,

отраженная в декларации (расчете) и не уплаченная в установленный законом срок

Сумма взносов,

отраженная в расчете и не уплаченная в установленный законом срок

Штраф за несдачу декларации

По общему правилу несвоевременная сдача отчетности в ИФНС (деклараций/расчета по страховым взносам) наказывается штрафом в размере 5% от суммы налога, отраженной к уплате в «просроченной» декларации и не перечисленной в бюджет в установленный срок, за каждый полный/неполный месяц просрочки, но не более 30% от суммы налога и не менее 1000 руб. (п. 1 ст. 119 НК РФ). Однако из любого правила есть исключение. Так, за нарушение срока сдачи 6-НДФЛ с работодателя взыщут штраф в размере 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ).

Стоит отметить, что в целях определения размера штрафа за несвоевременное представление расчета по страховым взносам налоговики будут ориентироваться на наличие недоимки по взносам по состоянию на 30 число месяца, следующего за отчетным/расчетным периодом, т.е. на день, который является крайним сроком для подачи расчета (Письмо ФНС от 09.11.2017 № ГД-4-11/[email protected]). Пока Налоговая служба дала такие разъяснения только в отношении штрафа за «запоздалый» расчет по взносам, но, возможно, данный подход налоговики будут применять и при расчете штрафа за просрочку сдачи деклараций по налогам, по которым срок уплаты не совпадает со сроком сдачи отчетности, например, по ЕНВД.

Штраф за несдачу нулевой декларации

Как мы уже сказали выше, сумма штрафа за несдачу декларации рассчитывается в процентах от суммы налога к уплате, но при этом штраф не может быть меньше 1000 руб. Соответственно, за нулевую декларацию, сданную с нарушением срока или непредставленную вовсе, налоговики оштрафуют плательщика на 1000 руб. Безусловно, речь идет о ситуации, когда плательщик в любом случае обязан представить декларацию, даже если она и нулевая.

Штраф за несдачу промежуточной налоговой отчетности

По некоторым налогам плательщики в течение налогового периода обязаны представлять промежуточную отчетность по итогам отчетных периодов. Это касается, например, налога на прибыль (п. 1 ст. 289 НК РФ). Так вот за нарушение срока представления таких деклараций налоговики должны наказывать организацию не по п. 1 ст. 119 НК РФ, а по п. 1 ст. 126 НК РФ, т. е. всего лишь на 200 руб. (п. 17 Письма ФНС от 22.08.2014 N СА-4-7/16692 ).

Штраф за несдачу отчетности в Фонды

При несвоевременном представлении в Соцстрах расчета по форме 4-ФСС, работодателю грозит штраф в размере 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного/расчетного периода, за каждый полный/неполный месяц просрочки, но не более 30% процентов от суммы взносов и не менее 1000 руб. (п. 1 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ ).

Штраф в таком же размере грозит работодателю и в случае, если сейчас он решит представить в ПФР своевременно не поданный расчет по форме РСВ-1 за периоды, истекшие до 01.01.2017 (ч. 1 ст. 46 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017), ст. 20 Федерального закона от 03.07.2016 N 250-ФЗ ).

Что же касается несвоевременной подачи СЗВ-М, а также другой персотчетности в ПФР, то такое нарушение наказывается штрафом в размере 500 руб. за каждое лицо, в отношении которого должны были быть поданы сведения (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ ).

Можно ли снизить сумму штрафа за несдачу отчетности

Плательщик налогов/взносов может попросить об уменьшении суммы штрафа при наличии у него смягчающих обстоятельств (п. 1 ст. 112 НК РФ, п. 1 ст. 26.26 Федерального закона от 24.07.1998 N 125-ФЗ ). К примеру, поводом для снижения штрафа может служить тот факт, что налоговое правонарушение совершено плательщиком впервые (см., например, Постановление АС ДО от 02.03.2016 N Ф03-447/2016 ).

glavkniga.ru

Штраф за несдачу 3-НДФЛ за 2017 год

В нашем сегодняшнем материале выясним, какие предусмотрены штрафы за несдачу налоговой декларации 3-НДФЛ за 2017 год в 2018 году.

Напомним, подать декларацию 3-НДФЛ необходимо в ИФНС по месту регистрации следующим налогоплательщикам в следующие сроки:

- лицам, получившим в течение 2017 года доход, который не был задекларирован в срок до 30 апреля 2018 года;

- лицам, имеющим право на получение налоговых вычетов (социальных, имущественных, стандартных, профессиональных, инвестиционных), в течение трех лет после возникновения прав на получение вычета. Например, в 2018 году можно обратиться за получением имущественного вычета в счет покупки квартиры или дома за период 2015–2017 годов.

Тут важно понимать, что если лицо не предоставит декларацию 3-НДФЛ для получения вычета в срок, то штраф ему не грозит. Но в этом случае лицо будет лишено права на получение вычета.

Другая ситуация с нарушением подачи срока или вовсе не сдачей декларации 3-НДФЛ , если был получен доход в 2017 году, и он не был задекларировали другим способом.

В этом случае, в соответствии с законодательством РФ, возможны следующие последствия:

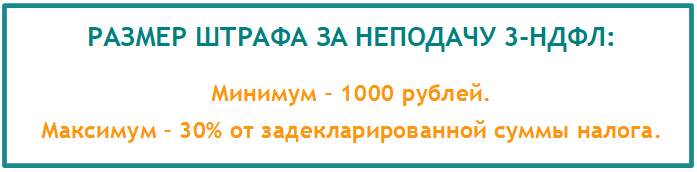

1. Не подана вовремя нулевая декларация, т. е. незадекларированный доход был, но налогооблагаемой базы не было. ФНС оштрафует на 1 000 рублей, согласно ст.119 НК РФ и обяжет сдать декларацию 3-НДФЛ .

2. Не подана вовремя декларация, по итогам которой нужно было заплатить налог, но налог при этом уплачен в срок, установленный законодательством. В этом случае действует та же статья 119 НК РФ. Размер штрафа в этом случае составит 5% от суммы налога за каждый месяц просрочки, начиная с мая 2018 года. При этом сумма штрафа не может превышать 30% от суммы рассчитанного налога на доход.

3. Декларация не подана вовремя, и налог уплачен несвоевременно. Напомним, что налог за 2017 год должен быть уплачен до 15 июля 2018 года. Если был нарушен срок подачи декларации и уплаты налога, но все же эти действия в итоге были совершены добровольно, без участия ФНС, то наложить штраф ИНФС не может. Если все же пришло уведомление от налоговой, то лицо обяжут выплатить штраф в размере 20% от суммы налога, согласно ст.122 НК РФ.

Размер этого штрафа ИФНС может увеличить в два раза, если докажет что действия по не предоставлению декларации и уплаты налога были умышленными. Т. е. в вместо 20%, вас обяжут уплатить 40% от размера налога. Однако доказать такой момент на практике очень сложно.

Помимо штрафа в этой ситуации необходимо уплатить пени. Размер пени рассчитывается в зависимости от ставки рефинансирования ЦБ РФ за каждый день неуплаты налога.

4. Своевременно подана декларация, но не уплачен налог. В этой ситуации штраф не грозит, но уплатить пени придется. Размер пени составит 1/300 ставки рефинансирования за каждый день просрочки уплаты налога.

5. Для ИП, адвоката или нотариуса дополнительное наказание за несвоевременную сдача отчета 3 НДФЛ – блокировка расчетных счетов в банке на основании ст. 76 НК РФ.

Статья отредактирована в соответствии с действующим законодательством 04.06.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

tbis.ru

Какой штраф грозит за непредставление 3-НДФЛ, даже если налог платить не нужно?

Последний день подачи 3-НДФЛ в 2018 году — 3 мая, а рассчитанную сумму налога на доходы физических лиц нужно оплатить до 16 июля. За несвоевременное декларирование доходов, а также за неуплату НДФЛ предусмотрены штрафы (ст. 119 и 122 Налогового кодекса РФ). Рассмотрим, каков он, штраф за несдачу 3 НДФЛ в 2018 году.

Напомним на всякий случай, что декралацию о доходах нужно подавать за прошлый год (то есть в 2018 году мы подаем отчет за 2017-ый).

Если не подана нулевая декларация

Нулевая декларация — это отчетность, по которой не нужно выплачивать сборы, например, когда вычет полностью покрывает полученный доход. Если говорить проще: вы получили в прошлом году деньги, которые нужно задекларировать, но налог по ним вы платить не будете, так как он весь укладывается в размер положенного вам налогового вычета. И хотя в этом случае никаких денег государству платить не нужно, но отчитаться перед налоговой стоит обязательно.

Штраф за неподачу декларации 3-НДФЛ составит 1 000 рублей (статья 119 НК РФ). ФНС требует предоставления нулевой декларации, чтобы подтвердить отсутствие НДФЛ к уплате – так они контролируют происходящее.

Штраф за неподачу 3-НДФЛ

Если документы переданы в инспекцию позже положенного срока, и в них фигурирует сумма, положенная к уплате в госорган, то вам придется заплатить по 5% за каждый день просрочки. При этом законом установлено ограничение — штраф за несвоевременную подачу декларации 3-НДФЛ не может быть больше 30% высчитанного налога и не может быть меньше 1 000 рублей (статья 119 НК РФ).

Помните, если вы не сдали декларацию, то 1000 рублей придется отдать государству в любом случае, даже если налог уплачивать не нужно. Таков закон, предусматривающий штраф за непредоставление декларации 3-ндфл физическим лицом в 2018 году.

За неуплату или неполную уплату НДФЛ грозит санкция в размере 20% от суммы налога (статья 122 НК РФ). Санкция применяется в случае, если нарушение обнаружила ФНС. Если вы сами погасили задолженность вместе с пени за просрочку, то дополнительных наказаний не последует и штраф за несвоевременную сдачу декларации 3-НДФЛ физическим лицом не будет назначен.

Пени за просрочку выплат государству составят 1/300 ставки рефинансирования Центробанка РФ за каждый день просрочки — за первые 30 дней просрочки, далее — 1/150. С 2016 года ставка рефинансирования самостоятельно не утверждается, а она приравнивается к ключевой ставке ЦБ РФ. С 12 февраля 2018 года ключевая ставка составляет 7.5%.

За нарушения порядка декларирования доходов в электронном виде или за ошибки в расчетах также предусмотрено наказание — оно составит 200 рублей.

Уголовная ответственность за неуплату НДФЛ

Если налог не был выплачен намеренно, то вас оштрафуют на 40% от размера неуплаченной суммы. Если сумма к уплате больше 600 000 рублей, но вы не подали отчетность и не выплатили ничего, то вам грозит уголовное преследование по 198 статье Уголовного кодекса РФ.

Санкции для должностных лиц

Несвоевременная подача 3-НДФЛ государственными работниками влечет административный штраф в размере от 300 до 500 рублей.

how2get.ru

Какой размер штрафа за несдачу декларации по НДС в 2017-2018 годах?

Отправить на почту

Штраф за несдачу декларации по налогу на добавленную стоимость назначается налогоплательщику, опоздавшему со сдачей отчетности. При наличии суммы НДС к уплате рассчитать сумму штрафа за не вовремя сданную декларацию по НДС несложно. Однако если не вовремя сдана декларация по НДС с нулевой суммой налога, может возникнуть вопрос: возможен в этом случае штраф за несвоевременное предоставление декларации по НДС? Подробнее об этом — в нашей статье.

Штраф за несвоевременную сдачу декларации по НДС

Сумма штрафа за несвоевременную сдачу декларации по НДС, так же как и штрафа за несдачу декларации по НДС, рассчитывается по общим правилам. Эти правила содержит п. 1 ст. 119 НК РФ. Согласно им размер штрафа определяется исходя из 5% от суммы налога к уплате за каждый месяц (неполный или полный) с того дня, который был назначен для представления декларации. Величина штрафа не может превышать 30% от указанной суммы и не может быть менее 1 000 руб.

Подробнее об ответственности за неподачу декларации и о вопросах, возникающих по ней, читайте здесь.

Штрафа за уточненную декларацию по НДС можно избежать, если:

- подать уточненку до завершения срока представления первоначальной декларации, т. е. в срок (п. 2 ст. 81 НК РФ);

- уточненка подается после завершения срока представления первоначального отчета, но до истечения срока уплаты налога, а ИФНС ошибки в первоначальной декларации не выявила или не успела проинформировать налогоплательщика о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ);

- до подачи уточненки, представляемой после истечения сроков подачи декларации и уплаты налога, уплачены недоимка и пени, а выездная проверка, проведенная до подачи уточненки, не выявила ошибок (п. 4 ст. 81 НК РФ).

Часто возникает вопрос: если ситуация с несвоевременной сдачей декларации по НДС возникает в отношении отчета с нулевой суммой к уплате, взыскивается ли в этом случае минимальный штраф за несданную декларацию по НДС в размере 1 000 руб.? Единого ответа на этот вопрос нет.

Штраф за несдачу декларации с отсутствующей суммой налога к уплате: точка зрения чиновников

Позиция чиновников такова, что налогоплательщик не освобождается от штрафа за непредставление декларации по НДС, даже если в ней не указывается сумма налога к уплате и отсутствует недоимка. Штраф за такое нарушение предусмотрен ст. 119 НК РФ (письма ФНС России от 22.08.2014 № СА-4-7/16692, Минфина России от 23.11.2011 № 03-02-08/121 и 27.10.2009 № 03-07-11/270, УФНС России по Москве от 16.03.2009 № 20-14/4/[email protected]). Соответственно, это в полной мере относится и к штрафу за несвоевременное представление декларации по НДС с отсутствующей суммой к уплате.

Мнение чиновников поддерживают некоторые суды (постановления Пленума ВАС РФ «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» от 30.07.2013 № 57, Президиума ВАС РФ от 08.06.2010 № 418/10 по делу № А68-5747/2009, Арбитражного суда Северо-Кавказского округа от 29.04.2016 № Ф08-2313/2016 по делу № А32-42102/2014, ФАС Западно-Сибирского округа от 16.02.2012 по делу № А03-7357/2011 (определением ВАС РФ от 31.07.2012 № ВАС-7486/12 отказано в передаче данного дела в Президиум ВАС РФ, ФАС Северо-Западного округа от 25.01.2011 по делу № А26-5027/2010, ФАС Западно-Сибирского округа от 07.09.2010 по делу № А75-9192/2009).

Поскольку по отчету, не имеющему суммы к уплате, штраф за декларацию по НДС рассчитать не представляется возможным, а применять его надо, то в этом случае размер штрафа за несвоевременную сдачу декларации считается равным минимальной санкции — 1 000 руб. (постановления ФАС Центрального округа от 23.03.2012 по делу № А35-6471/2011, ФАС Волго-Вятского округа от 15.02.2010 по делу № А31-7500/2009, ФАС Северо-Западного округа от 25.02.2009 по делу № А56-28215/2007, ФАС Восточно-Сибирского округа от 28.02.2007 № А19-20250/06-52-Ф02-674/07-С1 по делу № А19-20250/06-52).

Штраф за несдачу декларации с отсутствующей суммой налога к уплате: альтернативная точка зрения

Однако в отношении штрафа за несвоевременно сданную декларацию по НДС существует и мнение, отличное от мнения чиновников. Так, многие суды считают, что, в соответствии с нормами статьи 119 НК РФ, величина штрафа за несвоевременную сдачу декларации рассчитывается с учетом суммы налога, который следует уплатить в бюджет. Таким образом обеспечивается дифференциация ответственности в зависимости от величины налоговой обязанности. То есть если не вовремя сдана декларация по НДС и сумма налога в ней равна 0, то и штраф за несвоевременную сдачу декларации по НДС тоже должен быть равен 0 (постановления ФАС Северо-Западного округа от 29.07.2010 по делу № А26-10911/2009, ФАС Западно-Сибирского округа от 18.02.2010 по делу № А67-5928/2009, ФАС Северо-Западного округа от 30.06.2009 по делу № А26-7635/2008, ФАС Восточно-Сибирского округа от 24.09.2008 № А19-697/08-32-Ф02-4671/08 по делу № А19-697/08-32).

О том, в каких ситуациях возможно снижение величины санкций, читайте в материалах:

За несвоевременную сдачу декларации предусмотрен штраф, размер которого зависит от количества месяцев просрочки и суммы налога к уплате. Судебная практика по вопросу назначения штрафа за несвоевременное представление нулевой декларации неоднозначна, а чиновники считают, что отсутствие суммы налога к уплате и отсутствие недоимки не является основанием для освобождения от ответственности.

Штрафа за несвоевременную сдачу декларации можно избежать, если будут соблюдены условия, предусмотренные ст. 81 НК РФ.

nalog-nalog.ru

Штрафы за несдачу отчетности в налоговую в 2018 году

Случаи не сдачи отчетности в ИФНС не так уж редки. Они могут быть обусловлены разными причинами. Возможно, просто забыли, либо не отследили изменения в законодательстве, а быть может, начали заниматься новым видом деятельности.

Например, вновь созданные организации зачастую забывают сдать Сведения о среднесписочной численности. Для вновь созданных организаций срок сдачи таких сведений – не позднее 20 числа месяца, следующего за месяцем регистрации (создания) организации. В дальнейшем такая организация обязана представлять Сведения о среднесписочной численности раз в год (не позднее 20 января), как и все давно действующие организации.

Вне зависимости от причин санкции со стороны контролирующих органов все равно последуют. Разберемся, какие они могут быть (Читайте также статью ⇒ Штрафы за не предоставление отчетности в ФСС в 2018).

Состав отчетности, сдаваемой в ИФНС

Обычно отчетностью, сдаваемой в ИФНС, обобщенно называют все Декларации, расчеты, сведения, сдача которых в ИФНС обязательна для налогоплательщиков.

Сроки сдачи отдельных деклараций и расчетов прописаны в соответствующих главах части второй НК РФ. В отношении местных и региональных налогов нужно руководствоваться сроками, установленными местными и региональными органами власти.

Налогоплательщики также обязаны раз в год (не позднее трех месяцев после окончания финансового года) сдавать в ИФНС и бухгалтерскую отчетность.

Санкции за не сдачу отчетности в налоговую

Штраф за не сдачу отчетности устанавливаются по статьям 119 и 126 НК РФ и статьям 15.5 и 15.6 КоАП РФ.

Необходимо учесть, что в случае, если срок сдачи отчетности выпадает на выходной или праздничный день, отчетность необходимо сдать в первый рабочий день после выходного (праздничного) дня.

Если организация не ведет деятельность, она все равно должна сдавать отчетность, установленную НК РФ. Обычно такую отчетность называют «нулевой». Штраф за не сдачу «нулевой» отчетности такой же, как и во всех других случаях.

Нужно учесть, что если организация не ведет деятельность, у нее нет движения денежных средств по расчетному счету и кассе организации, она может представлять единую упрощенную декларацию, снизив таким образом количество «нулевых» отчетов и размеры возможных санкций в случаях, когда отчетность по каким-либо причинам не будет сдана.

Информация по штрафам за не сдачу отчетности представлена в Таблице 1.

В случае если нарушения допущено впервые, ответственность по КоАП может быть заменена предупреждением.

Штраф

Дополнительной санкцией за не сдачу декларации является приостановление операций по всем счетам налогоплательщика(Читайте также статью ⇒ Порядок и сроки составления сводной финансовой отчетности 2018).

Приостановление операций производится, если декларация не представлена в срок, превышающий 10 дней со дня, установленного для сдачи декларации.

На всякий случай напомнить, что за не сдачу бухгалтерской отчетности в органы статистики еще больше — предупреждение или наложение на организацию административного штрафа в размере от 3000 до 5000 руб. (ст. 19.7 КоАП РФ).

Ответы на распространенные вопросы

Вопрос № 1:

В небольшой организации бухгалтерский и налоговый учет ведет сторонняя бухгалтерская фирма. В случае сдачи налоговых деклараций и бухгалтерской отчетности в ИФНС с опозданием, кто будет нести ответственность?

В соответствии с «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утв. Приказом Минфина РФ от 29.07.1998 № 34н, если ведение учета и отчетности передано сторонней бухгалтерской фирме, бухгалтерская отчетность организации в этом случае подписывается как руководителем организации, так и руководителем бухгалтерской фирмы.

При обнаружении фактов несвоевременной сдачи отчетности в ИФНС, штраф по НК РФ будет применен к самой организации, а вот к административной ответственности могут привлечь как руководителя организации, так и руководителя бухгалтерской фирмы.

Вопрос № 2:

В ИФНС не приняли расчет по форме 6-НДФЛ в бумажном виде (численность 26 человек). Какие нам грозят штрафы?

В данном случае расчет необходимо было сдавать в электронном виде (численность более 25 человек).

По формальному признаку расчет не сдан (раз его не приняли), значит, будет штраф по статье 126 НК РФ в размере 1 000 руб. Причем не единовременно, а за каждый месяц, истекший со дня срока, в который расчет должен был быть представлен.

Но нужно учесть, что сотрудник ИФНС должен был принять расчет, т.к. оснований не принять у него не было. А затем уже, раз вы нарушили способ представления расчета (бумажный вместо электронного), наложить штраф в размере 200 руб. по статье 119.1 НК РФ

Вопрос № 3:

Летом 2017 купили на организацию автомобиль. Расчет авансовых платежей по налогу на имущество не сдавали, будут ли штрафы со стороны ИФНС?

Автомобиль в 2017 относится к имуществу, имуществу. Но декларацию по налогу на имуществу представлять надо. А вот чтобы ответить на вопрос, надо ли было сдавать расчет по авансовому платежу по налогу на имущество, надо обратиться к региональному законодательству. Не во всех регионах установлена обязанность налогоплательщиков сдавать расчет по авансовым платежам по налогу на имущество.

Если в вашем регионе такая обязанность есть, то возможен штраф в размере 200 руб. по статье 126 НК РФ.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

online-buhuchet.ru