Штраф 5000 за что налоговая

За нарушение налогового законодательства, налоговая служба привлекает налогоплательщика к ответственности. Чаще всего ответственность вытекает в налоговые штрафы. Налоговые штрафы – форма налоговой ответственности, при которой налоговый орган выписывает предписание на оплату налогового штрафа в адрес компании, которая совершила налоговое правонарушение.

В соответствии со ст. 114 Налогового кодекса РФ налоговые штрафы – это единственный вид налоговых санкций. Другими словами, налоговая ответственность налогоплательщика возможна только через налоговые штрафы.

Виды налоговых правонарушений

В соответствии с НК РФ предусмотрены следующие виды правонарушений, за которые уплачиваются налоговые штрафы:

— нарушение порядка постановки на учет в налоговом органе;

— нарушение срока представления сведений об открытии и закрытии счета в банке;

— непредставление налоговой декларации;

— нарушение установленного способа представления налоговой декларации (расчета);

— грубое нарушение правил учета доходов и расходов и объектов налогообложения;

— неуплата или неполная уплата сумм налога (сбора);

— невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

— несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога;

— непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

— неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля;

— отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода;

— неправомерное несообщение сведений налоговому органу;

нарушение порядка регистрации объектов игорного бизнеса.

Это все виды налоговых правонарушений, которые предусмотрены в НК РФ.

В налоговом кодексе установлены общие положения об ответственности за совершение налогового правонарушения. Там же содержатся также и положения защищающие права налогоплательщика. В случае привлечения налоговой службой налогоплательщика к ответственности за нарушение налогового законодательства, важно знать, что можно не платить штраф или существенно уменьшить его размер. В случае неудачи в досудебном урегулировании вопроса, остаётся один путь — отстаивать своё право в арбитражном суде.

Согласно последним изменениям в налоговом кодексе, с 2011 года ужесточены штрафные санкции за налоговые правонарушения и введены дополнительные штрафы.

Так за нарушение срока постановки на учёт в налоговом органе теперь наказывается штрафом в 10 000 рублей. (ст.116 НК РФ).

За деятельность юридических или физических лиц без постановки на учёт в налоговом органе карается штрафом в размере 10% от доходов, полученных в течение такой деятельности, но не менее 40 000 рублей.

Нарушение налогоплательщиком установленного НК РФ срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке (ст. 118 НК РФ), грозит штрафом 5000 рублей.

Теперь за непредставление налоговой декларации будут платить штраф в размере 5 процентов за каждый полный или неполный месяц опоздания, но не более 30 % от величины налога, которая осталась неоплаченной на момент подачи декларации, но не менее 1 000 рублей, независимо, ни от величины налога, ни от срока опоздания представления декларации.

Добавились новые санкции. Так за нарушение установленного способа представления налоговой декларации в электронном виде в случаях, предусмотренных НК РФ, налагается штраф в размере 200 руб. Новая норма адресована только тем налогоплательщикам, которые обязаны сдавать отчетность в электронном виде.

Несколько подробно рассмотрим штрафы за грубое нарушение правил учета – ст. 120 НК, п.3 Внесены изменения в определение «грубых нарушений» (статья 120 НК РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения»). Теперь наряду с регистрами бухгалтерского учета здесь упомянуты и регистры налогового учета.

Так что теперь налоговики будут штрафовать еще и за отсутствие регистров налогового учета, а также за несвоевременное или неправильное отражение в регистрах налогового учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Причем размер штрафов существенно увеличен:

— за грубые нарушения в течение одного налогового периода — 10 000 рублей.

— за грубые нарушения в течение нескольких налоговых периодов — 30 000 рублей.

— за грубые нарушения правил учёта, приведшие к занижению налоговой базы — 20 процентов от суммы неуплаченного налога, но не менее 40 000 рублей.

Отметим, что к грубым нарушениям правил учёта относятся:

1) Отсутствие первичных документов;

2) Отсутствие счетов-фактур;

3) Отсутствие регистров бухгалтерского или налогового учета;

4) Отражение хозяйственных операций в регистрах несвоевременно или неправильно.

Весьма существенной является поправка в статью 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов». Раньше налогового агента наказывали только за «не перечисление (неполное перечисление)» налога. Теперь же, в формулировку состава правонарушения добавлены слова «не удержание» и «неполное удержание». Их отсутствие приводило к спору: имеет ли налоговая инспекция право штрафовать налогового агента, если он не удержал налог при выплате дохода. Ведь раньше штраф взыскивался только за «не перечисление (неполное перечисление)» налога. А если налоговый агент не удержал налог, то у него не возникает и обязанности перечислить его в бюджет. Теперь такие моменты исключаются.

Кроме того, штраф будет грозить и тем налоговым агентам, которые перечисляют «чужие» налоги за свой счет. Такое часто случается при работе с иностранными компаниями, когда российские заказчики предпочитают платить НДС за свой счёт, чем объяснить иностранцу, что из его дохода нужно удержать российский НДС. Теперь такие деяния караются штрафом в размере 20% от суммы не уплаченного налога.

Увеличен штраф до 30 000 рублей за несоблюдение порядка владения, пользования или распоряжения имуществом, на которое наложен арест, или в отношении которого налоговым органом приняты обеспечительные меры в виде залога.

За непредставление в налоговые органы затребованных документов в установленный срок теперь штрафуют на 200 рублей за каждый документ (ст. 126 НК РФ).

Штраф за непредставление налоговому органу сведений о налогоплательщике, а ровно как иное уклонение от представления таких документов, либо представление документов с заведомо не достоверными данными, установлен штраф в размере 10 000 руб.

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия), совершенные по неосторожности (п.1 ст. 122 НК РФ) – штраф 20% от недоимки. Те же деяния, совершенные умышленно (п.3 ст. 122 НК РФ) – штраф 40% от недоимки.

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля (ч. 1 ст. 128 НК РФ) – штраф 1000 рублей.

Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний (ч. 2 ст. 128 НК РФ) – штраф 3000 рублей.

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки (п.1 ст. 129 НК РФ) – штраф 500 рублей.

Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода (п.2 ст. 129 НК РФ) – штраф 5000 рублей.

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК РФ это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ (п.1 ст. 129.1 НК РФ) – штраф 5000 рублей. Те же деяния, совершенные повторно в течение календарного года (п.2 ст. 129.1 НК РФ) – штраф 20 000 рублей.

Нарушение установленного НК РФ порядка регистрации в налоговых органах игровых столов, игровых автоматов, касс — трехкратный размер ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения. Те же деяния, совершенные более одного раза (п.2 ст. 129.2 НК РФ) — шестикратный размер ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

Увеличены штрафы для банков:

— за неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента (при отсутствии задолженности) — штраф 20 000 рублей;

— за непредставление банком в налоговый орган справок (выписок) по операциям и счетам — штраф 20 000 рублей.

Поправки не обошли стороной и Кодекс РФ об административных правонарушениях (КоАП РФ) Туда введена новая статья 19.7.6 «Незаконный отказ в доступе должностного лица налогового органа к осмотру территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка». Такой отказ, а также незаконное воспрепятствование доступу проверяющего к осмотру производственных, складских, торговых и иных помещений и территорий, используемых для извлечения дохода либо связанных с содержанием объектов налогообложения, влечет наложение административного штрафа на должностных лиц в размере 10 000 рублей.

Срок давности налогов

Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения правонарушения и составления соответствующего акта (п. 1 ст. 115 НК РФ). Судебная практика показывает, что при несвоевременной сдаче деклараций, отсчет шестимесячного срока начинается со дня их представления, независимо от даты составления акта или решения налоговой инспекции.

Малозначительность налоговых правонарушений

Малозначительность правонарушения никак не отражается на штрафах, налагаемых согласно Налоговому кодексу. Однако этот фактор может учитываться судьями при рассмотрении дел о наложении штрафов по Кодексу об административных правонарушениях (ст. 2.9 КоАП РФ). В силу отсутствия в законодательстве определения малозначительности правонарушения, с учётом сложившейся судебной практики, её можно охарактеризовать как отсутствие угрозы причинения значительного ущерба интересам государства и общества. Довольно часто, суды, признавая вину в совершении правонарушения, ввиду их малозначительности ограничиваются замечанием.

Налоговым кодексом установлен перечень обстоятельств, которые смягчают ответственность за налоговые правонарушения. Благодаря этому, сумма штрафа может быть уменьшена судом как минимум в два раза (п. 3 ст. 114 НК РФ).

Арбитражная практика показывает, что, кроме случаев, предусмотренных в налоговом кодексе, могут быть и другие смягчающие обстоятельства, например, несоразмерность санкций допущенному правонарушению; нет отрицательных последствий для бюджета; правонарушение совершено не умышленно или первый раз; убыточная деятельность организации и др.

Отягчающие обстоятельства

Величина штрафов увеличивается в два раза, если правонарушение совершается повторно. (п. 2 ст. 112, п. 4 ст. 114 НК РФ). Это называется отягчающим обстоятельством. Но в случае, если с момента вступления в силу решения суда (налогового органа) прошло 12 месяцев (п. 3 ст. 112 НК РФ), налогоплательщик считается не привлекшим к ответственности.

В заключение необходимо отметить, что никто не может гарантировать положительного исхода судебного разбирательства в пользу налогоплательщика в таком вопросе как уменьшение штрафа. В то же время суд остаётся единственной инстанцией в защите налогоплательщиком своих прав, и поэтому остаётся или подчинится не справедливому решению налоговых органов или бороться за свои права в арбитраже.

Оспорить налоговые штрафы, как показывает практика возможно. Но сделать это можно только при грамотном и профессиональном подходе к делу.

Теги: налоговые штрафы, штраф за неуплату налогов, налог штраф.

www.madroc.ru

Ответственность за налоговые правонарушения: штрафы, виды

Налоговые правонарушения — это несоблюдение налогоплательщиком обязанностей, установленных налоговым законодательством. Разберемся, какие виды нарушений бывают и какая установлена ответственность за совершение налоговых правонарушений.

В отношении нарушителей применяются налоговые санкции, штрафы. Все виды налоговых правонарушений подробно расписаны в главе 16 НК РФ (скачать Налоговый кодекс РФ), в ней приведен перечень правонарушений. В качестве субъектов налоговых правонарушений выступают юридические лица, и санкции применяются в отношении именно юридических, а не должностных лиц. То есть штрафы платит организация, а не работник. Но тем не менее, если работодатель решит, что нарушение произошло по вине какого-либо сотрудника (например, бухгалтера), то он вправе потребовать возмещения понесенных в связи с этим штрафом расходов с виновного сотрудника. Но тут надо быть аккуратней, чтобы не нарушить права работников, установленных Трудовым кодексом.

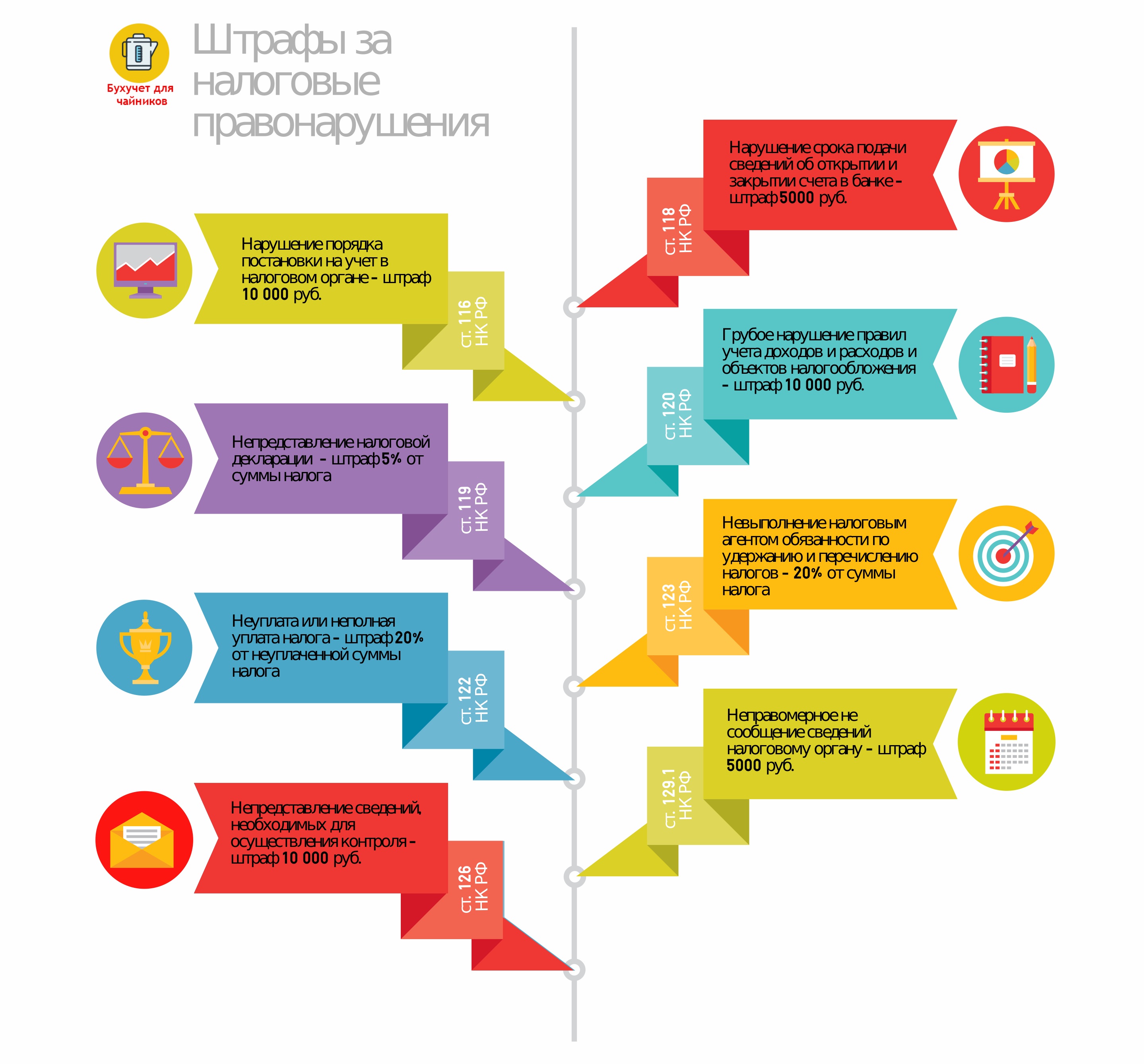

Основные налоговые правонарушения бухгалтера: инфографика

Наиболее распространенные виды налоговых правонарушений и штрафы за них

- Нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ). Каждая вновь созданная фирма обязана встать на учет по месту нахождения в течении месяца. Причем, если существующая организация создает территориально обособленное структурное подразделение со стационарными рабочими местами, то это подразделение также нужно поставить в течении месяца на учет. В противном случае назначается штраф 10000 рублей. Если же предприятие или ИП ведут деятельность без постановки на учет, то назначается штраф в размере 10% от полученного за этот период дохода, но не менее 40000 рублей.

- Нарушение срока подачи сведений об открытии и закрытии счета в банке (ст. 118 НК РФ). Информацию об изменениях расчетного счета нужно подавать в течении 7-ми дней, за нарушение этих сроков штраф в размере 5000 рублей.

- Непредставление налоговой декларации (ст. 119 НК РФ). Штраф 5% от суммы налога, подлежащего уплате по этой декларации, за каждый месяц со дня, установленного для её подачи в налоговую инспекцию. При этом штраф не может превышать 30% от суммы налога и не может быть меньше 1000 рублей. Чтобы не нарушать сроков предоставления, можно подать декларацию с ориентировочными данными налога (как правило, указываются заниженные данные), далее подается корректирующая декларация с правильными данными, и сумма налога доплачивается в бюджет, но в этом случае также нужно будет доплатить и пени за каждый день просрочки (считается как 1/300 от ставки рефинансирования ЦБ РФ).

- Грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ). К грубым правонарушениям относятся: отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, неправильно и несвоевременно составленные проводки, отражающие хозяйственные операции (в случае если это искажает отчетность). Ответственность за подобное правонарушения — штраф 10000 рублей (если оно выявлено в одном налоговом периоде), 30000 рублей (если нарушение продолжается в течении двух и более налоговых периодов). Если же неправильно отражены доходы и расходы организации и занижена налоговая база, то устанавливается штраф в размере 20% от суммы неуплаченного налога, но не менее 40000 руб.

- Неуплата или неполная уплата налога (ст. 122 НК РФ).Если налогоплательщиком занижена налоговая база или неправильно посчитан налог, то в отношении него применяется данная статья. Полагающийся штраф — это 20% от неуплаченной суммы налога (если неумышленное нарушение), в противном случае штраф 40%. Наличие умысла в действиях налогоплательщика нужно еще доказать, причем в судебном порядке.

- Невыполнение налоговым агентом обязанности по удержанию и перечислению налогов (ст. 123 НК РФ).В этой статье имеется в виду НДФЛ, который фирма обязана платить, выступая налоговым агентом. Штраф — 20% от суммы налога, подлежащего перечислению.

- Непредставление сведений, необходимых для осуществления контроля (ст. 126 НК РФ). Штраф 200 рублей за каждый не предоставленный в установленный срок документ В качестве документов может выступать бухгалтерскую отчетность, справки 2-НДФЛ, среднесписочная численность и иные документы, предусмотренные налоговым законодательством. Также налоговая может потребовать документы, которые явились основанием для расчета налогов. При непредставлении этих документов либо предоставлении документов с недостоверными сведениями налагается штраф 10000 руб.

- Неправомерное не сообщение сведений налоговому органу (ст. 129.1 НК РФ). Это правонарушение применяется в том случае, если фирма не уведомила налоговый орган о таких событиях, как приобретение долей и акций в уставном капитале другой организации либо выступила в ней учредителем. Эти сведения подаются в течении одного месяца, в противном случае налагается штраф в размере 5000 рублей. При повторном подобном правонарушении штраф возрастает уже до 20000 рублей.

Стоит отметить, что существует такое понятие, как срок исковой давности, по истечении которого уже невозможно привлечь к ответственности за совершение налоговых правонарушений. В отношении налоговых правонарушений применяется срок исковой давности — 3 года с момента совершения нарушения.

Читайте также об ответственности бухгалтера в этой статье.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

online-buhuchet.ru

Ответственность за нарушение законодательства

Ответственность за нарушение налогового законодательства (таблица штрафов)

Нарушение порядка постановки на учет в налоговом органе:

Нарушение срока подачи заявления о постановке на учет в налоговом органе

Штраф должностных лиц:

предупреждение или штраф: 500 — 1000 рублей

Ведение деятельности без постановки на учет в налоговом органе или без лицензии

1) Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ

2) Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере

3) То же деяние, что и в пункте 2):

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере.

10 % от дохода, полученного за время такой деятельности, но не менее 40 000 рублей

Штраф должностных лиц:

штраф 2000-3000 рублей

2) Штраф до 300 тыс. рублей или зарплата (иной доход) осужденного за период до 2 лет, или

обязательные работы до 480 часов, или

арест до 6 мес.

3) Штраф 100 тыс. — 500 тыс. рублей или зарплата (иной доход) осужденного за период от 1 до 3 лет, или

принудительные работы на срок до 5 лет, или

лишение свободы на срок до 5 лет со штрафом до 80 000 рублей или зарплата (иной доход) осужденного за период до 6 мес. либо без такового.

Штраф должностных лиц:

предупреждение или штраф 1 000 — 2 000 руб

Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества) в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок:

1). для налогоплательщиков (кроме управляющих товарищей)

2). Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества

3). Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере

4).То же деяние, что и в п. 3, совершенное:

а)группой лиц по предварительному сговору

б) в особо крупном размере

1). 5% от суммы налога по декларации за каждый полный или неполный месяц со дня, установленного для ее представления, но всего не менее 1000 руб. и не более 30%

2). 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Штраф должностных лиц:

предупреждение или штраф — 300 — 500 рублей

3). Штраф от 100 тыс. до 300 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 2 лет, или

принудительные работы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, или

арест до 6 месяцев, или

лишение свободы на срок до 2 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового.

4). Штраф от 200 тыс.руб. до 500 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 3 лет, или

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

лишение свободы на срок до 6 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового.

Неуплата или неполная уплата сумм налога:

1). в результате занижения налоговой базы, неправильного исчисления налога или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 129.3 НК РФ,

2). те же деяния, совершенные умышленно

3) Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем в крупном размере

1). 20% от неуплаченной суммы налога

2). 40% от неуплаченной суммы налога

3) Штраф в размере от 200 тыс. руб. до 500 тысяч рублей или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до 3 лет, либо

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо

лишение свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

Нарушение установленного способа представления налоговой декларации (расчета) (ст. введена ФЗ от 27.07.2010 N 229-ФЗ)

Несоблюдение порядка представления налоговой декларации (расчета) в электронном виде в случаях, предусмотренных НК РФ.

Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

(статья введена ФЗ от 28.11.2011 N 336-ФЗ)

1. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

2. Те же деяния, совершенные умышленно

Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

1. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

2.Те же деяния, совершенные умышленно

1). 20 % от неуплаченной суммы налога.

2).40 % от неуплаченной суммы налога.

Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках (ст. введена ФЗ от 18.07.2011 N 227-ФЗ)

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения

Грубое нарушение правил учета доходов и расходов и объектов налогообложения:

1.) Грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения:

в течение одного налогового периода при отсутствии признаков налогового правонарушения, предусмотренного п. 2 (см. ниже)

2) Те же деяния, если они совершены в течение более одного налогового периода

3) Те же деяния, если они повлекли занижение налоговой базы,

1. Штраф налогоплательщика:

1) 10 000 рублей.

2) 30 000 рублей.

3) 20% от суммы неуплаченного налога, но не менее 40 000 рублей

2. Штраф должностных лиц:

2 000 — 3 000 рублей

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов:

1)Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом

2). Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством РФ о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере

3)То же деяние, что и в пункте 2), совершенное в особо крупном размере

Штраф налогового агента:

— 20% от суммы, подлежащей удержанию и (или) перечислению.

2). Штраф от 100 тыс. до 300 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 2 лет, или

принудительные работы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

арест на срок до 6 месяцев, или

лишение свободы на срок до 2 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового

3). Штраф от 200 тыс. рублей до 500 тыс. рублей или зарплата (иной доход) осужденного за период от 2 до 5 лет, или

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, или

лишение свободы на срок до 6 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля:

1) непредставление документов и (или) сведений в установленный срок, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст.ст. 119 и 129.4 НК РФ (см. выше)

2) отказ (уклонение) организации предоставить имеющиеся у нее документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа; иное уклонение от предоставления таких документов; предоставление документов с заведомо недостоверными сведениями , если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного ст. 135.1 НК РФ (см. ниже)

1) 200 рублей за каждый непредставленный документ

2) 10 000 рублей

— граждан: 100 — 300 рублей

— должностных лиц: 300 — 500 рублей

Непредставление банком справок (выписок) по операциям и счетам в налоговый орган

Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган и (или) несообщение об остатках денежных средств на счетах, операции по которым приостановлены, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения

— должностных лиц: 4 000 — 5 000 рублей

— юридических лиц: 40 000 — 50 000 рублей

Производство, приобретение, хранение, перевозка в целях сбыта или сбыт немаркированных товаров и продукции, которые подлежат обязательной маркировке марками акцизного сбора, специальными марками или знаками соответствия, защищенными от подделок

совершенные в крупном размере

Те же деяния, что и в пункте выше, совершенные:

а)организованной группой

б)в особо крупном размере

штраф до 200 тыс. рублей, или

в размере заработной платы (иного дохода) осужденного за период до 18 месяцев, либо

принудительные работы на срок до 3 лет, либо

лишение свободы на срок до 3 лет со штрафом в размере до 80 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 6 месяцев.

штраф в размере от 100 тыс. руб. до 300 тыс руб. или

в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо

принудительные работы на срок до 5 лет, либо

лишение свободы на срок до 6 лет со штрафом в размере до 1 миллиона рублей или в размере заработной платы или иного дохода осужденного за период до 5 лет либо без такового.

— должностных лиц: 3000 — 4000 рублей

— юридических лиц: 30 000 — 40 000 рублей

Пояснения к таблице:

Понятие размера ущерба (Статья 199 УК РФ):

Крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах 3х финансовых лет подряд более 2 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 6 млн. рублей.

Особо крупным размером признается сумма, составляющая за период в пределах 3х финансовых лет подряд более 10 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 30 млн. рублей.

Лицо, впервые совершившее преступление, предусмотренное ст. 199 УК РФ, а также статьей 199.1 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым Кодексом РФ.

Понятие грубого нарушения правил ведения бухгалтерского и налогового учета:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета

- искажение сумм начисленных налогов и сборов не менее чем на 10%

Пояснение к статье 122 НК РФ

п. 4 Ст. 122 НК РФ . Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со ст. 122.1 НК РФ (см. выше)

(п. 4 введен ФЗ от 16.11.2011 N 321-ФЗ)

www.snezhana.ru

ТОП 10 самых распространенных налоговых правонарушений

30.05.2014 | Автор: Татьяна Тарасова

НК РФ насчитывает не один десяток всевозможных налоговых правонарушений. В чем именно проще всего ошибиться и как за это придется отвечать?

Перечень налоговых нарушений указан в главе 16 Налогового кодекса. К ним, в частности, отнесены:

- нарушение порядка постановки на учет в налоговом органе;

- нарушение срока предоставления сведений об открытии и закрытии счета в банке;

- непредставление налоговой декларации;

- нарушение установленного способа представления налоговой декларации;

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата сумм налога;

- невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

- несоблюдение порядка владения, пользования и (или) распоряжения арестованным имуществом и имуществом, находящимся в залоге;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

- неправомерное несообщение сведений налоговому органу;

- неуплата налога в результате применения нерыночных цен;

- несвоевременное представление уведомления о контролируемых сделках и указание в нем недостоверных сведений.

Рассмотрим эти правонарушения и ответственность за их совершение более подробно.

1. Нарушение порядка постановки на налоговый учет

Налоговый кодекс обязывает все организации встать на налоговый учет по месту своего нахождения и месту нахождения своих обособленных подразделений.

В первом случае постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Чтобы встать на учет по месту нахождения обособленных подразделений, в течение месяца со дня их создания нужно подать в налоговую инспекцию сообщение.

Если вы нарушите срок подачи сообщения, налоговая инспекция оштрафует вашу фирму на 10 000 рублей . Причем не важно, насколько вы опоздали с подачей сообщения, – сумма штрафа одна, независимо от срока опоздания (п. 1 ст. 116 НК РФ).

Если обособленное подразделение открыто на территории, контролируемой налоговой инспекцией, в которой фирма уже состоит на учете, повторно становиться на учет не нужно.

Несмотря на то что филиалы и представительства считают обособленными подразделениями, сообщать об их создании не нужно (пп. 3 п. 2 ст. 23 НК РФ). Следовательно, и штрафовать компании, которые открывают филиалы и представительства, на этом основании нельзя.

Контролеры поставят их на учет сами после получения сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О создании других обособленных подразделений налоговую инспекцию нужно информировать.

Для этого необходимо подать в налоговую инспекцию сообщение. Оно может быть подано и в электронном виде. В этом случае сообщение нужно заверить усиленной квалифицированной электронной подписью руководителя фирмы или иного уполномоченного доверенностью лица.

Подать заявление нужно в течение месяца после создания обособленного подразделения или в течение трех дней со дня изменения сведений о нем (п. 2 ст. 23 НК РФ). Таким изменением может быть, например, смена местонахождения обособленного подразделения.

Срок в один месяц истекает в тот же день следующего месяца. Если в месяце нет такого числа, то срок заканчивается в последний день этого месяца.

Если месячный срок подачи заявления оканчивается на нерабочем дне, то крайний срок переносится на следующий рабочий день (ст. 6.1 НК РФ).

Помните: чтобы взыскать штраф, инспекция должна доказать, что обособленное подразделение создано. То есть там оборудованы стационарные (созданные на срок более месяца) рабочие места.

Если вы вели деятельность без постановки на учет в налоговой инспекции, она может оштрафовать вашу фирму на 10% от доходов, которые вы получили за это время, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ).

Момент, когда обособленное подразделение считается созданным, в Налоговом кодексе не указан. Из-за этого между фирмами и налоговыми инспекциями часто случаются споры.

Поэтому, если вы не хотите тратить время на судебные разбирательства, постарайтесь подать сообщение с самой ранней из всех возможных дат (даты издания приказа о создании подразделения, заключении договора об аренде или приобретении помещения под подразделение и т. д.).

Отметим, что оштрафовать фирму могут только в том случае, если сообщение о создании ею обособленного подразделения в налоговую инспекцию не подавалось.

Если заявление подано позже установленного срока, обязанность фирмы по сообщению о создании обособленного подразделения является исполненной. В этом случае оштрафовать ее в соответствии с пунктом 2 статьи 116 Налогового кодекса нельзя (постановление Пятнадцатого арбитражного апелляционного суда от 23 августа 2011 г. № 15АП-7650/2011).

2. Нарушение срока представления сведений об открытии или закрытии счета в банке

Если фирма или предприниматель открыли или закрыли расчетный счет в банке, нужно в течение семи рабочих дней сообщить об этом в налоговую инспекцию.

За нарушение этого срока налоговики могут оштрафовать компанию или предпринимателя на 5000 рублей (ст. 118 НК РФ).

К счетам Налоговый кодекс относит расчетные (текущие) и другие счета в банках, открытые на основании договора банковского счета.

На такие счета зачисляют и с них можно расходовать денежные средства фирмы или предпринимателя. Это:

- расчетный счет;

- текущий валютный счет.

Ссудный счет, если с него нельзя напрямую (без зачисления на расчетный счет) списывать деньги, под определение «счет» не подходит. Поэтому сообщать о его открытии или закрытии не нужно.

Не надо сообщать в инспекцию и о депозитном счете. Его открывают на основании договора банковского вклада. И пока договор действует, списать деньги со счета нельзя (ч. 3 ст. 834 ГК РФ). Следовательно, он не соответствует требованиям статьи 11 Налогового кодекса (письмо Минфина РФ от 9 июня 2009 г. № 03-02-07/1-304, постановления ФАС Московского округа от 10 марта 2006 г. по делу № КА-А40/1433-06 и от 28 марта 2006 г. по делу № КА-А40/2217-06).

Транзитный валютный счет банк открывает без участия фирмы (автоматически). Таким образом, он также не соответствует определению счета, данному в Налоговом кодексе. Поэтому сообщать о нем налоговикам не нужно.

Это подтверждает и судебная практика (постановления ФАС Северо-Западного округа от 23 августа 2011 г. № А56-67325/2010, от 13 июля 2011 г. № А56-67223/2010).

Сообщение об открытии (закрытии) счета может быть представлено в налоговую инспекцию в письменной форме лично, через представителя или по почте (заказным письмом) либо в электронной форме по телекоммуникационным каналам связи (п. 7 ст. 23 НК РФ).

Форма сообщения (№ С-09-1) утверждена приказом ФНС России от 9 июня 2011 года № ММВ-7-6/[email protected]

Если руководитель фирмы или предприниматель не сообщили об открытии или закрытии счета из-за болезни и других уважительных причин, следует назвать их суду. Он может счесть их смягчающими обстоятельствами и снизить штраф.

Если фирма или предприниматель не сообщили об открытии или закрытии счета по вине банка, нужно объяснить это суду. Если он признает, что налогоплательщик не виноват, можно избежать штрафа.

Обратите внимание: если фирма открывает счета для своих обособленных подразделений, то извещать об этом нужно налоговую инспекцию головного подразделения. Посылать отдельные сообщения в инспекции по месту нахождения филиалов не надо (письмо МНС России от 6 февраля 2004 г. № 24-1-10/93).

3. Непредставление налоговой декларации

Ответственность за это нарушение непредставления налоговой декларации предусмотрена в статье 119 Налогового кодекса РФ. Причем независимо от срока опоздания с декларацией размер штрафа – 5% от неуплаченной суммы налога, но не более 30% от неперечисленной суммы налога по декларации и не менее 1000 рублей .

Эта норма статьи 119 Налогового кодекса действует со 2 сентября 2010 года. При этом, если фирма не представила в налоговую инспекцию декларацию, а налог перечислила, штраф будет минимальный – 1000 рублей (письмо ФНС России от 26 ноября 2010 г. № ШС-37- 7/[email protected]).

Организация может потребовать уменьшения размера штрафа, наложенного до 2 сентября 2010 года за не вовремя сданную декларацию. Дело в том, что после вступления в силу Федерального закона от 27 июля 2010 года № 229-ФЗ порядок расчета штрафов стал более либеральным. Он имеет обратную силу в части начисления санкций (п. 13 ст. 10 Федерального закона от 27 июля 2010 г. № 229-ФЗ). Первоначально ФНС сделала невозможным применение этой нормы на практике (п. 1 письма ФНС России от 26 ноября 2010 г. № ШС- 37-7/[email protected]), но впоследствии изменила свою позицию.

Пунктом 13 статьи 10 Закона № 229-ФЗ установлено, что если редакция Налогового кодекса, действующая со 2 сентября 2010 года, предусматривает более мягкую санкцию, чем ранее действовавшая редакция, то за нарушения, совершенные до 2 сентября 2010 года, назначается штраф согласно последней редакции.

Взыскание «старых» штрафов (назначенных до 2 сентября 2010 года) производится только в части, не превышающей максимального размера санкций согласно редакции, действующей со 2 сентября 2010 года.

Кроме того, ФНС России в письме от 15 марта 2011 года № ЯК-4-8/3962 обязала все инспекции пересчитать суммы предъявленных до 2 сентября 2010 года, но еще не взысканных штрафов. А суммы, взысканные начиная с этой даты без учета изменений законодательства, зачесть или вернуть.

Следовательно, если у фирмы есть задолженности по начисленным до 2 сентября 2010 года, но не взысканным штрафам, она имеет право обратиться в свою налоговую инспекцию для перерасчета санкций. Это касается, в частности, компаний, которые до сих пор судятся с налоговиками.

Оштрафовать по статье 119 Налогового кодекса инспекция может только в том случае, если не представлены налоговые декларации, иначе говоря, документы, в которых приведены расчеты налогов исходя из фактической налоговой базы за истекший налоговый период.

Но по некоторым налогам нужно платить авансовые платежи, которые представляют собой часть налога, уплаченную ранее (авансом). Расчет таких платежей декларацией не считается.

Чтобы наказать фирму (предпринимателя) за непредставление документов, отличных от налоговых деклараций, в том числе и расчетов по авансовым платежам, налоговики могут применить лишь статью 126 Налогового кодекса (непредставление документов, необходимых для налогового контроля). Штраф по этой статье – 200 рублей за каждый непредставленный документ.

Однако зачастую инспекторы не разделяют понятий «налоговая декларация» и «расчет авансовых платежей» и применяют одни и те же санкции.

Такие действия следует оспаривать в вышестоящей инстанции и в суде.

Если фирма или предприниматель задержали подачу декларации на незначительный срок или, несмотря на просрочку, сам налог заплатили вовремя, нужно обратить на это внимание налогового органа или суда. Они могут расценить это как смягчающее обстоятельство и снизить сумму штрафа.

Размер штрафа рассчитывают от неперечисленной суммы налога, а не начисленной к уплате в бюджет. Это значит, что, если ваша компания налог уплатила, а декларацию не представила, штраф cоставит 1000 рублей .

Аналогичный порядок действует, если по декларации, поданной с опозданием, сумма налога к уплате равна нулю. В этом случае с фирмы также будет взыскан штраф в размере 1000 рублей . Такие разъяснения дает ФНС России в письме от 26 ноября 2010 года № ШС-37-7/[email protected]

4. Нарушение установленного способа представления налоговой декларации

Cо 2 сентября 2010 года в Налоговый кодекс включена статья 119.1, предусматривающая ответственность за нарушение установленного способа сдачи декларации.

В статье 119.1 предусмотрено, что несоблюдение порядка представления налоговой декларации или расчета в электронном виде наказывается штрафом в размере 200 рублей .

Это правило касается тех компаний, которые обязаны сдавать отчетность в электронном виде, а делают это на бумажном носителе. Таким образом, штраф для таких фирм составит 200 рублей за каждый документ, представленный не тем способом.

При этом декларация в электронном виде может быть передана только по телекоммуникационным каналам связи.

Напомним, что сдавать отчетность в электронной форме обязаны компании, численность которых за предыдущий год превышает 100 человек.

5. Грубое нарушение правил учета доходов, расходов и объектов налогообложения

Каждая фирма обязана по установленным правилам вести учет своих доходов, расходов и объектов налогообложения.

Если компания грубо нарушила эти правила, инспекция может оштрафовать ее на 10 000 рублей (п. 1 ст. 120 НК РФ).

По статье 120 Налогового кодекса налоговики могут оштрафовать только фирму. Предприниматель ответственности по этой статье не несет.

Грубым нарушением правил считается:

- отсутствие первичных документов;

- отсутствие счетов-фактур или регистров бухгалтерского или налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Календарный год начинается 1 января, а заканчивается 31 декабря. А значит, нарушения не будут систематическими, если совершены, например, в декабре 2011 года и в январе 2012 года.

Если инспектор оштрафовал фирму за отсутствие документов, не относящихся к первичным, к счетам-фактурам или регистрам бухгалтерского учета, его решение незаконно.

К первичным закон относит документы, которыми оформляется каждый факт хозяйственной жизни (п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Чтобы ответить на вопрос, относится документ к первичным или нет, нужно установить, оформляет ли он какой-либо факт хозяйственной жизни. Если нет, то это не первичный документ.

Например, договор. Несмотря на то что он содержит все реквизиты первичных документов, к ним он не относится. Договор не оформляет факт хозяйственной жизни, а только устанавливает намерения сторон совершить определенные действия. Поэтому налоговики не могут оштрафовать фирму по статье 120 Налогового кодекса за отсутствие договоров.

Кроме того, инспекторы не вправе оштрафовать по этой статье, если фирма неправильно оформила первичные документы, счета-фактуры или регистры бухгалтерского или налогового учета.

Если фирма грубо нарушала правила учета доходов, расходов и (или) объектов налогообложения в течение более чем одного налогового периода, штраф возрастет до 30 000 рублей (п. 2 ст. 120 НК РФ).

Если из-за грубого нарушения правил учета фирма занизила налоговую базу по каким-либо налогам, инспекция может оштрафовать ее на 20% от суммы неуплаченных налогов, но не менее чем на 40 000 рублей (п. 3 ст. 120 НК РФ).

Фирма может избежать штрафа за грубое нарушение правил учета, если доплатит в бюджет налог, уплатит пени, а затем подаст в налоговую инспекцию уточненную декларацию по этому налогу. Сделать это нужно до назначения выездной налоговой проверки (ст. 81 НК РФ).

Между тем, по мнению финансистов, факт неуплаты недоимки и пеней в бюджет до сдачи «уточненки» в налоговую инспекцию, не является основанием для привлечения фирмы к налоговой ответственности (письмо Минфина РФ от 12 августа 2013 г. № 03-02-07/1/32578). Прежде чем выписать штраф, налоговики должны установить факт совершения правонарушения (п. 3 ст. 108 НК РФ).

Большинство арбитражных судов также считают, что неуплата налога и пени до подачи уточненной декларации не является безусловным основанием для взимания штрафа (постановления ФАС Западно-Сибирского округа от 26 апреля 2013 г. № А27-8594/2012, Уральского округа от 14 февраля 2013 г. № Ф09-14411/12, Поволжского округа от 8 февраля 2013 г. № А06-5490/2010). Судьи указывают, что для привлечения фирмы к ответственности инспекторы должны установить реальную задолженность по налогу, отсутствие переплаты по нему, а также по иным налогам в бюджет того же уровня. Так, в споре, рассмотренном ФАС Поволжского округа, у компании имелась переплата, которая превышала сумму к доплате по данным «уточненки». Поэтому привлечение компании к налоговой ответственности было признано неправомерным.

6. Неуплата или неполная уплата налога

Если фирма или предприниматель вовремя не заплатят налог, у них возникнет недоимка.

Со дня, следующего за крайним сроком уплаты налога, по день фактической уплаты включительно налоговики начислят пени. Их определяют в процентах от неуплаченной суммы налога. Процентная ставка – 1/300 ставки рефинансирования Банка России за каждый день просрочки.

По некоторым налогам нужно платить авансовые платежи. К примеру, их уплата предусмотрена по налогу на прибыль, налогу на имущество организаций, «упрощенному» налогу.

Неуплата или несвоевременная уплата авансового платежа также влечет начисление пеней на сумму, не перечисленную в установленный срок (абз. 2 п. 3 ст. 58 НК РФ).

На непогашенную задолженность по пеням еще раз пени не начисляют.

Если фирма (предприниматель) самостоятельно не погасит долг по налогу и начисленные на него пени, инспекция направит ей требование об уплате налога. Если фирма (предприниматель) не уплатит долг в отведенный в требовании срок, налоговики могут взыскать сумму долга в бесспорном порядке (без обращения в суд). Принять решение об этом они должны не позднее двух месяцев после того, как истек срок исполнения требования об уплате налога. Если они пропустят этот срок, то взыскать с должника пени и налог можно будет только через арбитражный суд (п. 3 ст. 46 НК РФ).

Помимо начисления пеней налоговая инспекция может оштрафовать фирму (предпринимателя).

Размер штрафа – 20% от неуплаченной суммы налога.

Если налоговики докажут, что фирма или предприниматель не уплатили налог умышленно, то штраф возрастет до 40% от неуплаченной суммы (ст. 122 НК РФ).

Можно избежать штрафа, если вовремя исправить ошибку в исчислении налога. Для этого нужно подать в налоговую инспекцию уточненную декларацию по этому налогу (до назначения в фирме выездной налоговой проверки), доплатить налог и уплатить пени. Тем не менее, Минфин России придерживается мнения, что если до сдачи уточненной декларации вы не уплатите недостающую сумму налога и пени, это не будет являться налоговым правонарушением (письмо Минфина РФ от 12 авгута 2013 г. № 03-02-07/1/32578). Позиции финансистов придерживается большинство арбитражных судов. Подробно об этом читайте пункт «Грубое нарушение правил учета доходов и объектов налогообложения».

Нарушения, предусмотренные пунктом 3 статьи 120 (грубое нарушение правил учета, повлекшее занижение налоговой базы) и статьей 122 (неуплата или неполная уплата налога) Налогового кодекса, очень похожи. Но налоговики не могут оштрафовать вас за одно и то же правонарушение два раза (определение Конституционного Суда РФ от 18 января 2001 г. № 6-О).

Фирму не могут оштрафовать по статье 122, если неуплата налога произошла из-за применения в контролируемых сделках нерыночных цен. В этом случае последуют налоговые санкции по статье 129.3 Налогового кодекса.

7. Невыполнение обязанности налогового агента

В некоторых случаях фирмы и предприниматели выполняют обязанности налоговых агентов. Это означает, что они должны удерживать и перечислять в бюджет некоторые налоги из денег, выплачиваемых своим контрагентам. К числу таких налогов относят:

- налог на доходы физических лиц, который нужно удерживать из зарплаты работников и выплат другим лицам;

- налог на прибыль организаций, который нужно удерживать, например, из выплат в пользу иностранных фирм;

- НДС, который нужно удерживать, например, из арендной платы за пользование государственным или муниципальным имуществом.

За невыполнение обязанности налогового агента инспекция может оштрафовать фирму или предпринимателя на 20% от суммы неудержанного или неперечисленного налога (ст. 123 НК РФ).

В этом случае правонарушением считается не только факт неперечисления налога (непоступления денег в бюджет), но и факт его неудержания. Даже если сумму налога агент в бюджет уплатил.

Налоговая инспекция может оштрафовать фирму (предпринимателя) по статье 123 Налогового кодекса в том случае, если компания имела возможность удержать сумму налога, но не сделала этого. Если такой возможности не было (например, при расчетах с контрагентами бартером), оштрафовать за то, что фирма (предприниматель) не удержала налог, нельзя (п. 44 постановления Пленума Высшего Арбитражного Суда от 28 февраля 2001 г. № 5).

Если вы не можете удержать налог, в течение месяца письменно сообщите об этом в налоговую инспекцию (пп. 2 п. 3 ст. 24 НК РФ). В письме укажите сумму задолженности налогоплательщика. Получив письмо, налоговая инспекция должна взыскать налог самостоятельно.

Если этого не сделать, налоговики вправе оштрафовать вас по пункту 1 статьи 126 Налогового кодекса за непредставление сведений, необходимых для налогового контроля (штраф – 200 руб. за каждый непредставленный документ).

Если фирма (предприниматель) могла удержать налог, но не сделала этого, инспекция может только оштрафовать ее. Взыскать с фирмы неудержанную сумму и пени она не вправе.

Так, в постановлении ФАС Московского округа от 24 сентября 2007 года по делу № КА-А40/9418-07 сказано, что ответственность по статье 123 Налогового кодекса предусмотрена только в виде штрафа, составляющего 20% от суммы неудержанного налога. Взыскание же всей суммы неудержанного налога означает применение штрафа в размере 100%, что не предусмотрено Налоговым кодексом.

8. Несоблюдение порядка владения, пользования или распоряжения арестованным имуществом и имуществом, находящимся в залоге

Налоговики вправе арестовать имущество фирмы или принять в отношении него обеспечительные меры в виде залога.

Арест налагают, если компания в установленные сроки не платит налоги, пени, штрафы, и у инспекторов есть основания полагать, что она может скрыть свое имущество.

Арест возможен только с санкции прокурора.

Использовать арестованное имущество в работе фирма может только с разрешения и под контролем инспекции. А распоряжаться этим имуществом – сдавать его в аренду, в залог, продавать, вносить в уставный капитал других фирм и т. д. – либо вообще не может (при полном аресте), либо может, но также только с разрешения налоговиков (при залоге и частичном аресте) (ст. 77 НК РФ).

Если фирма нарушила этот порядок, инспекция может оштрафовать ее на 30 000 рублей (ст. 125 НК РФ).

9. Непредставление сведений, необходимых для осуществления налогового контроля

В процессе выездной или камеральной проверки налоговики вправе истребовать у компании документы.

Для этого они должны вручить представителю фирмы лично под расписку или передать в электронном виде по телекоммуникационным каналам связи, либо направить по почте заказным письмом требование, которое нужно выполнить в десятидневный срок.

Если вовремя не представить требуемые документы, налоговая инспекция вправе оштрафовать фирму или предпринимателя на 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Если инспекторы не указали в требовании какие-то документы, но при этом требуют их у вас, вы вправе отказать им. Оштрафовать вас и изъять такие документы налоговики не смогут.

Часто в требовании о представлении документов налоговики не указывают реквизиты и количество нужных им бумаг. Например, инспекторы могут потребовать первичные документы без указания их названий, номеров и дат, регистры бухгалтерского учета за тот или иной период тоже без указания их названия и т. п. Если в такой ситуации фирма документы не представит, оштрафовать ее не смогут.

Инспекция может оштрафовать по пункту 1 статьи 126 Налогового кодекса, если фирма вовремя не представила некоторые сведения о своей деятельности. Например, она должна сообщать:

- обо всех случаях участия в российских (за исключением случаев участия в хозяйственных товариществах и ООО) и иностранных фирмах – в срок не позднее одного месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории России (за исключением филиалов и представительств), и изменениях в ранее сообщенных сведениях об этих подразделениях: – в течение одного месяца со дня создания обособленного подразделения, – в течение трех дней со дня изменения сведений об обособленном подразделении;

- о невозможности удержать налог с налогоплательщика и о сумме его задолженности (для налоговых агентов) – в течение одного месяца со дня, когда агенту стало известно о таких обстоятельствах;

- о невозможности удержать НДФЛ с доходов работника и о сумме его задолженности – не позднее одного месяца после окончания года, в котором получен доход;

- о выплаченных гражданам доходах и удержанных налогах – ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Если фирма отказывается представить по запросу налогового органа имеющиеся у нее документы, уклоняется от их представления или представила документы с заведомо недостоверными сведениями, ее оштрафуют на 10 000 рублей (п. 2 ст. 126 НК РФ).

10. Неправомерное несообщение сведений налоговому органу

Налоговая инспекция может запросить у компании информацию о деятельности других фирм или предпринимателей (например, когда проводит их проверку). Впрочем, инспекторов может заинтересовать лишь какая-то конкретная сделка. Относящуюся к ней информацию они вправе получить вне рамок выездной или камеральной проверок.

Если фирма (предприниматель) откажется представить информацию о партнере или представит документы не вовремя, ее накажут по статье 129.1 Налогового кодекса. Штраф составит 5000 рублей .

Если в этом же году налоговики снова обратятся с подобным требованием, а фирма (предприниматель) опять его не выполнит, то санкция возрастет до 20 000 рублей .

Чтобы получить у компании информацию о работе ее контрагентов, инспекция должна оформить письменное требование. Если она этого не сделала, оштрафовать фирму нельзя.

Более того, если контролеры располагаются в другом районе, запрашивать документы о работе контрагента они вправе только через налоговую инспекцию фирмы.

Для этого они направят инспекторам компании поручение об истребовании документов (информации). В нем укажут, при проведении какого именно мероприятия налогового контроля возникла необходимость в дополнительных бумагах.

В течение пяти рабочих дней инспекция фирмы направит ей требование о представлении информации, приложив к нему копию поручения.

Получив требование, компания должна будет (тоже за пять рабочих дней) передать документы или сообщить о том, что этих документов у нее нет.

Если для того, чтобы найти необходимые бумаги, фирме нужно больше времени, следует сообщить об этом налоговикам. Они могут пойти навстречу компании.

www.b-4-b.ru