Три налоговые схемы, актуальные в 2016 году

20 сентября 2016 17663

Популярное по теме

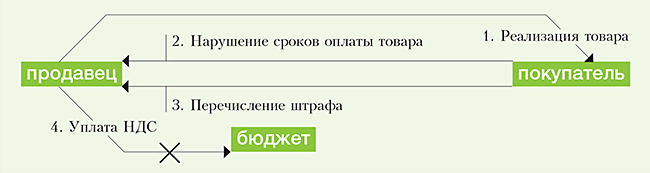

Схема № 1. Штрафные санкции напрямую не связаны с реализацией товаров, работ, услуг, поэтому суммы штрафных санкций, которые предусмотрены договором купли-продажи, не облагаются НДС.

Контролирующие ведомства считают, что суммы неустойки, полученные продавцом от покупателя, — это меры ответственности за нарушение сроков исполнения обязательств по договору. Поэтому по смыслу статьи 162 НК РФ они не связаны с реализацией и оплатой товара. А значит, не облагаются НДС (письма ФНС России от 03.04.13 № ЕД-4-3/[email protected], Минфина России от 04.03.13 № 03-07-15/6333). Данный способ оптимизации НДС является безопасным. Это еще в 2008 году подтвердил Президиум ВАС РФ. В постановлении от 05.02.08 № 11144/07 суд указал: когда продавец получает штраф или пени, восстанавливается баланс интересов сторон по сделке, но реализация товаров, работ или услуг здесь не при чем. Нижестоящие суды руководствуются этим мнением и отменяют доначисления (постановление ФАС Московского округа от 25.04.12 № А40-71490/11-107-305).

Для чего может пригодиться: для планирования нагрузки по НДС еще перед заключением договора на реализацию товаров, работ, услуг.

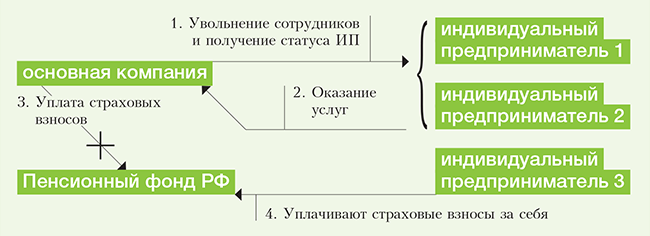

Схема № 2. Экономия при замене штатных сотрудников на предпринимателей, применяющих упрощенку

Суть схемы в том, что часть сотрудников выходят из штата, регистрируются как ИП. Страховые взносы предприниматели платят сами за себя. Если доходы ИП в течение 2016 года превысят 300 тыс. рублей, то с суммы такого превышения нужно уплатить взносы в ПФР по тарифу 1 процент (ч. 1, 1.1 ст. 14 Федерального закона от 24.07.09 № 212‑ФЗ). Если ИП применяет упрощенку, то он вправе уменьшить налог на все взносы (письмо Минфина России от 07.12.15 № 03-11-09/71357).

Суммы вознаграждений за услуги предпринимателя компания вправе учесть при налогообложении прибыли. Основание зависит от вида оказываемых услуг (юридические, консультационные, маркетинговые и т. д.).

Риск данной схемы состоит в том, что ревизоры часто пытаются переквалифицировать отношения между компанией и ИП в трудовые. Если будут соответствующие доказательства, то суд их поддержит. Например, в одном из дел ИП длительное время оказывал услуги, созвучные обязанностям штатных сотрудников. Он также соблюдал внутренний распорядок (постановление ФАС Северо-Западного округа от 09.11.10 № А66-2676/2010). Риски возрастают, если организация — единственный клиент дружественного ИП (определение ВАС РФ от 09.06.10 № ВАС-6968/10).

Для чего может пригодиться: поможет выявить экономию от замены трудовых отношений гражданско-правовыми путем высвобождения штата и регистрации ИП.

Схема № 3. Перевод бизнеса в льготный регион

В регионе, где установлен льготный налоговый режим, компания регистрирует организацию и переводит на нее большую часть активов. Вызовет ли подозрения у налоговиков тот факт, что там станет оседать большая часть выручки?

Во многих субъектах РФ власти устанавливали пониженные ставки не только по единому налогу при УСН, но и по налогу на прибыль, налогу на имущество. Но при проверке фискалы тщательно анализируют причины такого выгодного с налоговой точки зрения переезда.

Для успешного применения данной схемы важно подтвердить деловую цель переезда бизнеса. Иначе суд решит, что единственным мотивом таких действий был уход от налогообложения (например, постановления ФАС Западно-Сибирского от 29.01.13 № А03-12357/2011 , Восточно-Сибирского от 19.09.13 № А19-22759/2012 округов).

Для чего может пригодиться: поможет определиться, в какой регион перевести дорогостоящие активы.

Еще больше информации в статье «Экспресс-тест на знание налоговых схем, актуальных в 2016 году ». Оформите демо-доступ на три дня, чтобы прочесть статью без подписки.

www.nalogplan.ru

Чем опасно незаконное обналичивание денег через ИП или ООО, и каковы последствия такого деяния?

В России начала 90-х годов было придумано бесчисленное количество схем, позволяющих быстро обогатиться, или легализовать нечестно полученные доходы, обманув государство. Многие из них, к сожалению, в несколько измененном виде существуют и поныне.

Например, широко известно понятие «обнал» или «обналичка». Так называют ряд действий, позволяющих обналичить принадлежащие фирме денежные средства в обход уплаты налога. Наиболее распространенным способом, пожалуй, является заключение никчемной, фиктивной сделки, сопровождающееся, в некоторых случаях, подделыванием документов.

Суть процесса

Однокоренные слова «обналичивание» и «обналичка» употребляются, как правило, в несколько разных значениях. Под обналичиванием понимают вполне законное снятие денег с безналичных счетов, а также перевод в денежный эквивалент ценных бумаг. Незаконные действия по получению наличных средств со счетов принято называть обналичкой или обналом. Однако грань между данными явлениями достаточно тонкая.

Главной целью обнала является уход от налогов. Именно в этом и состоит незаконность таких действий. Кроме того, в некоторых случаях незаконное обналичивание происходит, когда представленные на счете деньги имеют четкое целевое назначение, а злоумышленники намереваются использовать их по-другому.

Популярные схемы

Итак, каким же образом, и в каких случаях осуществляется обналичка? Существует несколько основных схем обналичивания денег через ИП и ООО, а также другими методами:

Итак, каким же образом, и в каких случаях осуществляется обналичка? Существует несколько основных схем обналичивания денег через ИП и ООО, а также другими методами:

- Использование фирмы-однодневки. Суть схемы в следующем. Компания переводит деньги на счет фирмы, оказавшей ей якобы какие-то услуги. Затем средства снимаются, а фирма ликвидируется или попросту бросается. Регистрируются такие фирмы, как правило, на людей, введенных в заблуждение или имеющих алкогольную, наркотическую зависимость;

- Привлечение банка. Нередко в процедуре обналички денег задействованы недобросовестные коммерческие банки;

- Перевод денег на вклады физлиц. Человек открывает счет в банке, а компания переводит на него необходимую сумму, после чего хозяин вклада деньги снимает;

- Через фирмы, оформленные по подложным паспортам. Нередко фирмы-однодневки оформляются на формальное лицо, при помощи найденного или украденного паспорта. Мошенники получают наличные деньги, а ответственность за неоплаченные налоги несет человек, паспорт которого был использован;

- Использование средств маткапитала. Чтобы вывести деньги, выданные в безналичном виде на счет пенсионного фонда в рамках программы «Материнский капитал», мошенники прибегают к проведению фиктивных сделок купли-продажи.

Два способа мы рассмотрим более подробно. И начнем мы с обналичивания (обналички) через ИП, поговорим о рисках такого мероприятия.

О том, чего стоит остерегаться, обналичивая деньги через фирмы, расскажет следующее видео:

Суть обналичивания средств через ИП состоит в следующем. Компания, желающая вывести в обход налогов какую-то сумму, заключает с индивидуальным предпринимателем договор об оплате предоставленных последним товаров или услуг.

Сумма, разумеется, указывается большая, а товары и услуги по факту вообще могут не предоставляться. Мошенники стараются выбрать такой тип товара, покупку которого сложно отследить.

Довольно сложно оценить объективно и стоимость некоторых услуг (ремонт, аренда и пр.). После перевода средств ИП снимает их со счета как полученный доход, отдает нужную сумму заказчику, а себе оставляет оговоренный процент.

Более подробно о схемах обнала денег через ИП расказывает специалист в видеосюжете ниже:

Со счета ООО

Оплата всех операций между предприятиями, согласно 286 статье ГК, проводится по безналичному расчету. С Гражданским кодексом, конечно же, спорить бессмысленно, поэтому для обналичивания денег приходится искать достаточно вескую причину. В бухгалтерской практике существует несколько случаев, в которых обнал выглядит вполне законно:

- Выплата дивидендов. По закону, учредители вправе раз в квартал получать дивиденды от чистой прибыли. Однако при такой выплате удерживается 9% налог. Если налог не отчисляется, либо дивиденды назначаются учредителям сильно часто, обналичивание превращается в обнал;

- Списание на хозяйственные расходы. Небольшую часть средств со счета можно списать. Однако все расходы должны быть обозначены в оправдательных документах и соответствовать установленным законом нормам. Деньги на хозяйственные нужды снимаются, после чего производится оплата услуг. Получается, что обналичить средства таким способом не получится без вложения в фирму;

- Оформление займа. Чтобы получить наличные, можно выдать их в долг одному из учредителей. А поскольку срок назначает сама организация, он может составлять хоть полвека. Однако, как ни крути, возвращать деньги все же придется.

Несмотря на то, что приведенные способы вывода средств в целом являются законными, малейшее нарушение в их реализации может закончиться плачевно.

Про наказание и ответственность ИП и ООО за обналичивание денежных средств (обналичку денег) читайте далее.

Более подробно об обналичке денег с расчетного счета ООО расскажет юрист в следующем видео:

Ответственность и последствия обналичивания денег через ИП или ООО

Хотя в УК РФ и нет отдельной статьи за обналичивание денег, лица, замешанные в подобной деятельности, могут быть призваны к ответу по целому ряду статей:

- За уклонение от налогов – 198 (для физлиц) и 199 (для организаций);

- За пособничество в сокрытии средств, которые должны облагаться налогами – статья 199.2;

- За подделку бумаг – 327 статья;

- За незаконное предпринимательство – 171;

- За лжепредпринимательство – 173;

- За отмывание денег – статьи 174 и 174.1.

Итак, теперь вы знаете, чем грозит обналичивание (обналичка) денег через ИП, ООО. Не стоит думать, что ответственность возлагается лишь на организации. Открыть ИП для обналичивания (обналички) — легко.

Но стоит помнить, что физическое лицо, которое участвовало в процедуре незаконного обналичивания средств, как минимум виновно в уклонении от уплаты налогов на полученные средства (причем, не только на оговоренный гонорар, а на всю сумму, так как она находится на личном счету), а также, может быть обвинено в пособничестве в уклонении от уплаты налогов организацией.

ugolovka.com

Схемы ухода от налогов ип

Всего в России пять налоговых режимов, причем, УСН имеет два объекта налогообложения – «Доходы» и «Доходы минус расходы». Режим ЕСХН можно из вариантов выбора для IT-шника сразу исключить, потому что он предназначен только для сельхозпроизводителей и рыболовецких предприятий.

Итого, имеем следующие варианты налогообложения для ИП, которые существенно отличаются между собой ставкой налога, налоговой базой и суммой платежей в бюджет:

- общая система налогообложения или ОСНО;

- упрощенка Доходы или УСН 6%;

- упрощенка Доходы минус расходы или УСН 15%;

- единый налог на вмененный доход или ЕНВД;

- патентная система налогообложения или ПСН (она же патент для ИП).

Приводим краткий обзор налоговых режимов для ИП в России, данные которого мы будем использовать в примерах расчетов.

Режим

Что облагается и по какой ставке

Когда надо платить налог

13% дохода ИП за минусом профессиональных вычетов плюс НДС 18%

При наличии реальных доходов

6% от всех полученных доходов без учета расходов (в регионах может быть уменьшен до 1%)

При наличии реальных доходов

от 5% до 15% доходов, уменьшенных на расходы

При наличии реальных доходов, однако если деятельность ведется, но при этом убыточна (расходы больше чем доходы), то все равно надо заплатить минимальный налог — 1% от оборота

15% вмененного, т.е. предполагаемого государством, дохода (в регионах может быть уменьшен до 7,5%)

Независимо от наличия реальных доходов

6% потенциально возможного дохода, размер которого установлен государством

Независимо от наличия реальных доходов

В 2017 году минимальный размер взносов за себя равен 27 990 рублей. Если в качестве ИП вы зарегистрированы меньше года, то сумма соответственно уменьшается. При годовых доходах свыше 300 000 рублей на пенсионное страхование дополнительно надо внести 1% от суммы сверх лимита.

Платить взносы надо независимо от того, ведете ли вы реальный бизнес и есть ли от него доход. Не влияет на эту обязанность и параллельная работа по трудовому договору, когда взносы за вас платит работодатель. Правило одно – пока вы стоите на учете как ИП, взносы продолжают начисляться.

Исключение сделано для периодов службы по призыву и отпуска по уходу за ребенком до полутора лет, пожилым человеком старше 80 лет, ребенком-инвалидом, инвалидом первой группы и некоторых других ситуаций, когда вы не ведете бизнес.

Необходимость платить взносы за себя часто называют одним из недостатков ИП, ведь если деятельность не ведется, эти деньги надо привлекать из других источников. С другой стороны, это легальный способ обеспечить себе страховой стаж для начисления пенсии, ну и медицинская страховка лишней не будет.

Если сумма 27 990 рублей в год для вас обременительна, то при отсутствии деятельности нет смысла регистрировать ИП, а если регистрация есть, то с учета стоит сняться. При необходимости снова получить статус бизнесмена можно всего за три рабочих дня.

Итого, налоговая нагрузка ИП складывается из:

- страховых взносов, платить которые надо обязательно;

- налогов согласно выбранному режиму.

Хороший бонус налогообложения предпринимателя – возможность уменьшить налоги на сумму уплаченных страховых взносов, которая, опять же, зависит от налогового режима.

Режим

Возможность уменьшить налог на сумму уплаченных страховых взносов

Уплаченные страховые взносы уменьшают сумму,

с которой рассчитывают налог

Уплаченные страховые взносы уменьшают сам рассчитанный налог

УСН Доходы минус расходы

Уплаченные страховые взносы уменьшают сумму, с которой рассчитывают налог

Уплаченные страховые взносы уменьшают сам рассчитанный налог

Взносы никак не уменьшают стоимость патента

Причем, ИП без работников может уменьшать рассчитанный налог на УСН Доходы и на ЕНВД на всю сумму уплаченных за себя взносов. При небольших доходах может получится, что налога к уплате не будет вовсе. Если работники на этих режимах есть, то налог можно уменьшить только наполовину, но в расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

На режимах ОСНО и УСН Доходы минус расходы взносы за себя и за работников учитываются в расходах в полном размере. На ПСН взносы в расчет не принимаются, но ИП-работодатели на этом режиме платят страховые взносы за работников по сниженным тарифам.

Теперь, вооружившись этими сведениями, можно сделать расчет налоговой нагрузки ИП на разных режимах.

Дано: Фрилансер оказывает бытовые услуги по ремонту компьютеров в г. Тверь. Работает сам, без привлечения работников. Средний доход в месяц – 100 000 рублей. Ремонт производится на дому у заказчика, поэтому потребности в аренде помещения нет. Расходы, которые можно признать предпринимательскими (связь, дорога, закупка комплектующих и др.), составляют в месяц 20 000 рублей. В какой-то момент фрилансер решает легализовать свою деятельность, поэтому хочет знать, сколько налогов ему придется платить после регистрации ИП.

Сначала рассчитаем налоги на режимах, где расчет идет не с реально получаемого дохода, а с потенциального, установленного государством: ЕНВД и ПСН. Этот же доход учитывается и при расчете дополнительного 1% взносов.

Налог считают по формуле ФП * БД * К1 * К2 * 15%, где:

- ФП – физический показатель, которым может быть количество работников, торговых автоматов, посадочных мест в транспорте, площадь торгового зала в кв. м и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, устанавливается каждый год приказом Минэкономразвития РФ. В 2017 г. К1 равен 1,798;

- К2 – это корректирующий понижающий коэффициент, который ежегодно принимают местные органы, варьируется от 0, 005 до 1.

В нашем случае ФП – это численность работников, включая самого ИП, т.е. 1. БД для оказания бытовых услуг равна 7500 рублей в месяц (данные берем из статьи 346.29 НК РФ). Коэффициент К2 взят из решения Тверской городской Думы от 23 ноября 2016 г. № 357, по этому виду деятельности равен 0,4.

Подставим значения в формулу БД * ФП * К1 * К2 = (7 500 * 1 * 1,798 * 0,4) = 5 394 рублей вмененного дохода в месяц. Умножим на 15%, получим сумму налога в месяц 809,1 рублей или 2427,3 в квартал. Учитывая, что ИП каждый квартал платил за себя страховые взносы в сумме 7 000 рублей, налога к уплате не будет вообще: 2 427,3 – 7 000

m.habr.com

8 проверенных способов сэкономить на налогах

Налоги — основная доходная часть бюджета любого государства. Это принудительные, обязательные и безвозмездные платежи, поэтому понятно стремление получателя доходов или собственника имущества их уменьшить. Конечно, начинающих бизнесменов тоже интересует, как уменьшить налоги ООО или как ИП платить меньше налогов. Такая возможность действительно есть, причём, для этого не надо нарушать закон.

Право применять налоговые льготы и выбирать самый выгодный вариант налогообложения закреплено в Налоговом кодексе и подтверждается Конституционным судом РФ. Снижение налоговой нагрузки законными методами называется налоговой оптимизацией и кардинально отличается от налоговых схем.

Что такое налоговая схема

Схемой налоговые органы называют способы ведения финансово-хозяйственной деятельности с высоким налоговым риском. Недобросовестные оптимизаторы, предлагая различные методы уменьшения налоговой нагрузки, разделяют эти способы таким образом:

- белые схемы, разрешённые законом;

- серые схемы, в которых используют недоработки или неточное толкование в законе;

- чёрные схемы, цель которых – уклонение от уплаты налогов с явным нарушением закона.

На самом деле, легальные способы снижения налоговых платежей схемой вовсе не являются. Это – разрешённые законом методы налоговой оптимизации, о них мы расскажем дальше. Все остальные схемы, якобы снижающие налоговую нагрузку каким-то волшебным образом, прекрасно известны налоговым органам. Называются такие способы уходом от налогов и наказываются соответственно, вплоть до серьёзной уголовной ответственности.

Одна из самых популярных схем с высоким налоговым риском – это обналичивание денег ООО в личных целях участников. Причина её востребованности в том, что с точки зрения налогообложения существует принципиальное отличие между ИП и ООО. Индивидуальный предприниматель может свободно и в любое время выводить из бизнеса легально заработанные средства. Однако такая легкость в распоряжении деньгами — это своеобразная плата за риск, ведь в случае чего, ИП отвечает по обязательствам всем своим имуществом.

ООО – это юридическое лицо, но создают его физические лица, заинтересованные в получении дохода. Сложность заключается в том, что участник ООО не может просто взять деньги из кассы своей организации или снять их с расчётного счёта. Даже если участник единственный и сам руководит своей компанией, деньги ООО ему не принадлежат. Он может получить часть прибыли в виде дивидендов, а сделать это вправе не чаще одного раза в квартал и при соблюдений ряда условий. Кроме того, получив дивиденды, собственник бизнеса должен ещё заплатить с них налог – по ставке 13%. Становится понятно, почему незаконная схема обналичивания денег так популярна у владельцев компаний – ведь получить доход от дела хочется быстро, в необходимом размере и без уплаты дополнительных налогов.

Для незаконного вывода денег из организации собственнику нужен посредник. Им может быть фирма-однодневка или ИП (иногда для этого сам участник ООО регистрируется в качестве индивидуального предпринимателя). С посредником заключается договор на оказание услуг или оплату товаров, перечисляется оплата, оформляются фиктивные документы, подтверждающие, что услуги были оказаны, а товары поступили. Далее деньги, за вычетом комиссии посреднику (около 5%), возвращаются собственнику, но уже как физическому лицу. Такая схема не только хорошо понятна налоговым органам, но и несёт в себе большой риск того, что посредник скроется с деньгами, а «дальновидный» собственник останется ни с чем.

Кроме вариантов явного уклонения от уплаты налога (в данном случае, налога на дивиденды) незаконные налоговые схемы предлагают разнообразные способы занизить доходы и завысить расходы налогоплательщика. Рекомендуем вам не доверять таким предложениям, тем более, пытаться самостоятельно оценить риски способов белой и чёрной оптимизации налогов.

Легальные способы сэкономить на налогах

1.Выберите самую подходящую для вас систему налогообложения. Это основа основ налоговой оптимизации. Специальные налоговые режимы позволяют организациям и ИП выплачивать в бюджет очень небольшую часть своих доходов. Налогоплательщики, выбравшие УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза, за счет уплаты страховых взносов за работников. Индивидуальные предприниматели на УСН и ПСН могут два года после регистрации работать в рамках налоговых каникул, налог для них будет равен нулю.

2.Проверяйте добросовестность ваших контрагентов. Это особенно важно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН Доходы минус расходы, ЕСХН). Если ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией, соответственно, вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

3.Соблюдайте требования к заключению договоров. Кроме того, что для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым, существуют требования к реквизитам и форме документа. Обязательно проверяйте полномочия лица, который подписывает договор, без этого сделка не будет иметь правовых последствий.

4.Ведите и сохраняйте первичные документы, которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

5.Разработайте правильную учётную политику. В бухгалтерском и налоговом учёте существует очень много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от специфики вашего бизнеса учётная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет.

6.Изучите критерии риска проведения выездных проверок и старайтесь их снизить. Плановые выездные проверки в большинстве случаев заканчиваются доначислением налогов и штрафами. Эти риски проще предупредить, чем справляться с их последствиями.

7.Соблюдайте сроки сдачи отчетов, деклараций и уплаты налогов. Хотя напрямую этот способ не экономит налоги, но позволяет избежать начисления штрафов, недоимки, пени и проблем, связанных с блокировкой расчётного счёта.

8.Поручайте налоговую оптимизацию только профессионалам с большим опытом работы и прекрасной репутацией! Это, пожалуй, самый главный способ сэкономить на налогах. Помните, что риски за осуществление незаконных налоговых схем несёте вы, а не ваши сомнительные советчики.

Рекомендуем также посмотреть обучающее видео по налоговой оптимизации:

www.regberry.ru

Четыре схемы от ФНС по уходу от уплаты НДС

С помощью АСК НДС-2 по результатам камералок, ФНС установила основные виды схем ухода от уплаты НДС.

В результате, сейчас у налоговой на карандаше четыре основных типа схем ухода от НДС.

Разбор каждой из схем разместили в Telegram-канале Баблишко.

1-я схема — пытаются заявить вычет по одной счет-фактуре в разных налоговых периодах

2-я схема — в налоговой отчётности за текущей период пытаются заявлять вычет по счетам-фактурам, выписанным более трёх лет назад

Согласно ст. 172 НК РФ налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трёх лет после принятия на учёт приобретённых налогоплательщиком на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезённых им на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Начиная с 2018 года, налогоплательщики могут заявлять счёт-фактуры, датированные с 2015 года, и поиск таких счёт-фактур будет происходить в автоматическом режиме, так как налоговые декларации по НДС с 2015 года представляются в электронном виде.

Таким образом, данное нарушение также легко отслеживается и применяются меры по пресечению схемы.

3-я схема по наращиванию цены посредством привлечения в цепочку подставных фирм, обладающих признаками «транзитных» организаций

Расчёты проводятся в безналичном порядке, в целях легализации сделки. Единственное предназначение третьих лиц — искусственно увеличить цену, чтобы компания имела право отразить якобы произведённые расходы в налоговой отчётности, уменьшив доходы от реализации, и заявить вычеты по НДС.

В ходе камеральных проверок в отношении всех заявленных контрагентов проводятся мероприятия налогового контроля по исследованию вопросов подтверждения реальности осуществления финансово-хозяйственной деятельности, а также проверяется вопрос подконтрольности (взаимозависимости) контрагентов, свидетельствующих о согласованности действий участников сделки, по результатам следует отказ в применении данных налоговых вычетах, применяются меры ответственности за совершение налогового правонарушения.

4-я схема по созданию искусственных вычетов, по товарам, приобретённым у контрагентов, применяющих спецрежимы

С целью минимизации налоговых обязательств, налогоплательщик фиктивно заключает договор с взаимозависимым лицом, который фактически является фирмой «однодневкой», применяющей общий налоговый режим, на поставку данного товара (работ или услуг), который выступает промежуточным звеном в данной сделке.

Источник: @bablishko2018.

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.

www.klerk.ru