Расчеты по претензиям пример

Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

buhspravka46.ru

Учет расчетов по претензиям

Расчеты по претензиям возникают между участниками хозяйственных договоров в связи с несоблюдением условий этих договоров, например при недопоставке материалов, товаров, при поставке материалов более низкого качества, при нарушении порядка расчетов с контрагентами и т.д.

Указанные расчеты могут осуществляться как в судебном порядке, так и в досудебном (претензионном). Претензионный порядок является наименее затратным, поэтому для организаций важно правильно организовать и использовать работу по своевременному предъявлению претензий.

Действующий Федеральный закон от 05.05.1995 N 71-ФЗ «О введении в действие Арбитражного процессуального кодекса Российской Федерации» предусматривает урегулирование споров в досудебном порядке во взаимоотношениях с транспортными организациями и организациями связи на основе соответствующих Кодексов.

В настоящее время наиболее детально урегулирован порядок ведения претензионной работы при перевозке грузов по железной дороге. Этот порядок определяется Федеральным законом от 19.07.2011 N 248-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с реализацией положений Федерального закона «О техническом регулировании».

Предъявленная претензия должна быть рассмотрена перевозчиком в течение 30 дней, включая письменное уведомление заявителя о результатах рассмотрения претензии. В уведомлении должно быть обязательно указано основание отклонения претензии со ссылкой на соответствующую статью Устава железнодорожного транспорта Российской Федерации.

Претензии по поводу утраты, недостачи, порчи грузов предъявляются по каждой отправке, оформленной железнодорожной накладной. По грузам одного наименования, погруженным на одной станции, одним грузоотправителем в адрес одного грузополучателя, допускается отправление одной претензии на количество вагонов, указанных в коммерческом акте.

Для юридических лиц в претензии должны быть указаны:

— наименование заявителя претензии и данные о государственной регистрации в качестве юридического лица;

— местонахождение юридического лица (республика, край, область, город, номер дома, корпус, квартира);

— банковские реквизиты (номер расчетного счета в кредитном учреждении, на который должна поступить сумма претензии);

— основание для предъявления претензии (полная или частичная утрата груза, недостача, просрочка в доставке и др.);

— сумма претензии по каждому отдельному требованию, по каждой накладной, по каждой квитанции о приеме груза и другим документам;

— перечень документов, прилагаемых к претензии.

В претензии должны быть отражены следующие сведения:

— требование заявителя;

— сумма претензии;

— обоснованный расчет суммы претензии, если она подлежит денежной оценке;

— перечень прилагаемых документов и других доказательств;

— иные сведения, необходимые для урегулирования спора.

Ответ на претензию дается в письменной форме и подписывается руководителем и главным бухгалтером. В ответе указывается:

— признанная сумма;

— номер и дата платежного поручения на перечисление этой суммы;

— срок и способ удовлетворения претензии, если она не имеет денежной оценки.

При отказе в удовлетворении претензии (полном или частичном) необходимы ссылка на соответствующие нормы законодательства и доказательства для обоснования отказа и перечень соответствующих прилагаемых документов.

Следует отметить, что для отражения претензии в бухгалтерском учете заявителя должны быть выполнены два условия:

1) либо признание претензии другой стороной договора;

2) либо наличие судебного решения.

Ответ на претензию направляется заказным или ценным письмом, по телеграфу, телетайпу либо вручается под расписку.

Отражение в бухгалтерском учете операций, связанных с расчетами по претензиям, осуществляется в соответствии с действующим Планом счетов бухгалтерского учета, Положениями по бухгалтерскому учету «Доходы организаций» ПБУ 9/99, «Расходы организаций» ПБУ 10/99, «Учет материально-производственных запасов» ПБУ 5/01, а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания).

В соответствии с п. 58 Методических указаний учет недостач и порчи материально-производственных запасов (МПЗ) осуществляется следующим образом:

1) сумма недостач и порчи в пределах норм естественной убыли рассчитывается путем умножения количества недостающих (испорченных) материалов на договорную (продажную) цену поставщика. При этом транспортные расходы и налог на добавленную стоимость (НДС), относящиеся к недостачам и порче, не учитываются. На сумму недостач дебетируется счет 60 «Расчеты с поставщиками и подрядчиками». Одновременно сумма недостач (порчи) списывается на счет отклонений.

Последовательность записей на счетах бухгалтерского учета оформляется следующим образом:

— Д-т сч. 10 (15) К-т сч. 60 — на сумму стоимости фактически поступивших материалов;

— Д-т сч. 94 К-т сч. 60 — на сумму стоимости недостающих (испорченных) материалов;

— Д-т сч. 10 (15) К-т сч. 94 — на сумму недостающих (испорченных) материалов в пределах норм естественной убыли.

Сумма НДС, уплаченного при приобретении МПЗ, не сторнируется, так как расчеты с поставщиком в части НДС корректировке не подлежат и ущерб бюджету не наносится.

Однако в случае если испорченные материалы могут быть использованы в организации или проданы с уценкой, то они приходуются по ценам возможной продажи, а на эту сумму уменьшается сумма потерь от порчи. Иными словами, на сумму стоимости МПЗ, оприходованных по цене возможной реализации, дебетуется счет 10 и кредитуется счет 94;

2) сумма недостач и порчи материалов сверх норм естественной убыли учитывается по фактической себестоимости, в которую включаются:

а) стоимость недостающих (испорченных) материалов, исчисляемая как произведение их количества по договорной (продажной) цене поставщика (без НДС). Если испорченные материалы могут быть проданы с уценкой, то они приходуются по ценам их возможной продажи с уменьшением суммы потерь от порчи материалов;

б) сумма отклонений (транспортно-заготовительных расходов), подлежащая оплате покупателем в части, относящейся к недостающим (испорченным) материалам. Указанная сумма определяется путем умножения стоимости недостающих (испорченных) материалов на процентное отношение отклонений к общей стоимости материалов на процентное отношение отклонения к любой общей стоимости материалов (по продажным ценам поставщика) по данной поставке (без НДС). Используется общеизвестная формула расчета абсолютной суммы и среднего процента отклонений;

в) сумма НДС, относящаяся к стоимости недостачи и порчи материалов, и сумма НДС, относящаяся к отклонениям (транспортно-заготовительным расходам), связанным с их приобретением.

Схема бухгалтерских записей следующая:

— Д-т сч. 10 (15) К-т сч. 60 — на сумму стоимости МПЗ по договору поставки;

— Д-т сч. 19, субсчет 3, К-т сч. 60 — на сумму НДС по стоимости приобретенных запасов;

— Д-т сч. 94 К-т сч. 10 — на сумму стоимости недостающих запасов;

— Д-т сч. 94 К-т сч. 19 — на сумму НДС по стоимости недостающих запасов;

— Д-т сч. 76, субсчет 2 «Расчеты по претензиям», К-т сч. 94 — на сумму стоимости запасов (без учета НДС), по которым предъявлена претензия к транспортной организации.

Приведенная схема бухгалтерских записей должна быть использована независимо от фактической оплаты приобретаемых материалов.

Пример 1. Организация «Альфа» оплатила материалы на сумму 120 000 руб., включая НДС — 18 305 руб. Фактически при приемке сумма поставки оказалась 108 200 руб. Перевозчиком признана сумма претензии.

В бухгалтерском учете сделаны следующие записи:

— Д-т сч. 10 К-т сч. 60 — 100 000 руб.;

— Д-т сч. 19 К-т сч. 60 — 18 000 руб. — на сумму акцента расчетных документов поставщика;

— Д-т сч. 60 К-т сч. 51 — 120 000 руб. — на сумму оплаты;

— Д-т сч. 94 К-т сч. 10 — при поступлении выявлена недостача материалов в сумме 10 000 руб. без НДС;

— Д-т сч. 94 К-т сч. 19 — на сумму НДС по стоимости недостающих материалов — 1800 руб.;

— Д-т сч. 76, субсчет 2 «Расчеты по претензиям», К-т сч. 94 — на сумму недостачи по претензии, предъявленной перевозчику, — 11 800 руб.

В хозяйственной практике достаточно распространена ситуация, когда по условиям договоров поставки право собственности на МПЗ переходит к покупателю только после поступления запасов на станцию назначения или на склад покупателя.

Бухгалтерия поставщика производит следующие записи:

— Д-т сч. 62 К-т сч. 90, субсчет 1 «Выручка», — на сумму стоимости отгруженных запасов;

— Д-т сч. 90, субсчет 2 «Себестоимость продаж», К-т сч. 40 (43) — на сумму фактической себестоимости отгруженных запасов;

— Д-т сч. 90, субсчет 3 «Налог на добавленную стоимость», К-т сч. 68, субсчет «Налог на добавленную стоимость», — на сумму НДС по стоимости отгруженных товаров;

— Д-т сч. 94 К-т сч. 62 — на сумму недостачи запасов, выявленных при приемке их на станции назначения (по договорным ценам с учетом НДС);

— Д-т сч. 94 К-т сч. 9, субсчет 1 «Выручка»;

— Д-т сч. 76, субсчет 2 «Расчеты по претензиям», К-т сч. 94 — на сумму претензии к перевозчику.

Пример 2. Фирмой «Альфа» отгружены пиломатериалы, фактическая стоимость которых 90 000 руб.

Договорная стоимость поставки — 120 000 руб., включая НДС — 18 305 руб. При приемке груза на станции назначения принято пиломатериалов на сумму 108 200 руб. (с учетом НДС).

В бухгалтерском учете фирмы «Альфа» были оформлены следующие записи:

— Д-т сч. 90, субсчет 2 «Себестоимость продаж», К-т сч. 43 — на сумму фактической себестоимости поставленных пиломатериалов — 90 000 руб.;

— Д-т сч. 90, субсчет 3 «Налог на добавленную стоимость», К-т сч. 68 — на сумму НДС по стоимости отгруженных пиломатериалов — 18 305 руб.;

— Д-т сч. 62 К-т сч. 90, субсчет 1 «Выручка», — на сумму договорной стоимости отгруженных материалов — 120 000 руб.;

— Д-т сч. 94 К-т сч. 62 — на сумму недостачи, выявленной при приемке груза на станции назначения, по договорным ценам с учетом НДС — 11 800 руб.;

— Д-т сч. 94 К-т сч. 19, субсчет 1 «Выручка», — на сумму стоимости недостачи пиломатериалов по договорным ценам с учетом НДС — 11 800 руб.;

— Д-т сч. 76, субсчет 2 «Расчеты по претензиям», К-т сч. 94 — на сумму претензии, заявленную перевозчику, — 11 800 руб.

Следует отметить, что суммы штрафов грузоотправителем или грузополучателем перевозчику отражаются в учете обособленно. Независимо от того, кем заявлена претензия (грузоотправителем или грузополучателем), в бухгалтерском учете заявителя указанные суммы показываются в составе прочих доходов, т.е. по дебету счета 76, субсчет 2 «Расчеты по претензиям», и кредиту счета 91, субсчет 1 «Прочие доходы». Эти суммы должны быть признаны перевозчиком (плательщиком) или присуждены судом. В противном случае они не могут быть приняты к учету и включены в валовую и налогооблагаемую прибыль. Однако суммы штрафов, пеней и неустоек уплачиваются сверх суммы нанесенных убытков и не связаны между собой, хотя отражаются в конечном счете на счете 91 «Прочие доходы и расходы».

Рассмотрение вопроса учета претензий между участниками хозяйственных договоров играет важную роль в урегулировании поставок материалов, товаров по качеству, срокам и в конечном итоге в соблюдении сроков производства работ и услуг.

www.mosbuhuslugi.ru

konsulgr.ru

- 1 Форма и содержание претензии

- 2 Сроки рассмотрения претензии

- 3 Какие требования можно предъявить

- 4 Действия контрагента при получении претензии

- 5 Признание претензии

- 6 Возврат предоплаты

- 7 Возврат товара

- 8 Исправление брака

- 9 Уценка товара

Организация вправе предъявить претензию контрагенту, если он нарушил обязательства, возникшие согласно условиям договора или нормам законодательства (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Предъявить претензию – право организации, а не обязанность. Например, если поставщик отгрузил некачественный товар, покупатель вправе (но не обязан) выставить ему претензию (в частности, потребовать уменьшить цену, бесплатно устранить недостаток и т. п.). Это следует из статьи 475 Гражданского кодекса РФ.

Отражение расчетов по претензиям в бухгалтерском учете

Признание претензии Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (ст. 15 ГК РФ). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы статьи 524 Гражданского кодекса РФ.

А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене.

Расчеты по претензиям: проводки в бухгалтерском учете

Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров суды считают соблюденным (см., например, постановления ФАС Северо-Западного округа от 13 ноября 2007 г. № А56-49658/2005, Уральского округа от 20 июня 2005 г. № Ф09-1757/05-С5). Суд примет исковое заявление организации к рассмотрению (ч.

Расчеты по претензиям

Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 15 марта 2017 г. В случаях, когда при приемке ТМЦ в документах поставщика обнаруживаются ошибки (к примеру, в цене) или банк ошибочно списал денежные средства с расчетного счета, а также в иных аналогичных ситуациях контрагенту предъявляется претензия.

О том, какие на претензии проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации. Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Расчеты по претензиям — проводки

Счет 76.2 учет расчетов по претензиям. пример, проводки

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п.

2 ст. 346.11, п. 2 ст. 171

НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ). На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст.

НК РФ). Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака. Уценка товара Организация вправе потребовать у контрагента уменьшить цену бракованного товара или некачественной работы (см., например, ст.

Отражение претензии в бухгалтерском учете: проводки

- оформить возврат или замену продукции (товара). Например, если он бракованный (ст. 475 ГК РФ);

- устранить дефекты. Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

- снизить цену, то есть провести уценку объекта договора. Например, если был получен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Действия контрагента при получении претензии Контрагент, которому организация выставила претензию, вправе:

- признать ее;

- отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

- продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.

Отражение признанных претензий в бухгалтерском и налоговом учете

Работодателей заставят нанимать на работу сотрудников с дипломом, но без опыта В Трудовой кодекс планируется внести поправки, которые обяжут работодателей иметь в штате определенный процент молодых специалистов, только что окончивших учебное заведение. Консультация юриста Permalink

konsulgr.ru

Расчеты по претензиям. Претензия выставляется поставщиком покупателю

Претензию могут выставлять не только покупатели товарно-материальных ценностей, но и их продавцы. Фактически претензия представляет собой документ, на основании которого происходит досудебное урегулирование споров между сторонами.

Заключая любую сделку, стороны оформляют отношения между собой договором, в котором стараются оговорить все возможные ситуации, которые могут возникнуть между сторонами в процессе осуществления такого договора.

Договора должны составляться в соответствии с Гражданским кодекса Российской Федерации (далее ГК РФ). Так, например, прежде чем отгрузить товары покупателю, продавец, как правило, заключает с ним договор поставки, который регулируется статьей 506 ГК РФ:

«По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием».

Как и любой другой договор, договор поставки устанавливает сторонам права и обязанности. На практике нередки случаи, когда одна из сторон нарушает принятые на себя в соответствии с договором обязанности или выполняет их ненадлежащим образом. Такой стороной может быть и поставщик, и покупатель.

Если покупатель нарушает свои обязанности, то поставщик может также использовать для защиты своих прав претензионный порядок разрешения спора. При этом поставщик обращается непосредственно к покупателю с требованием об изменении, исполнении или расторжении договора, о возмещении убытков, уплате неустойки или применении иных мер гражданско-правовой ответственности.

Претензионное урегулирование споров между сторонами обязательно в следующих случаях:

- когда такой порядок установлен Федеральным законом;

- когда такой порядок предусмотрен договором.

В соответствии с пунктом 5 статьи 4 Арбитражного процессуального кодекса Российской Федерации:

«Если для определенной категории споров федеральным законом установлен претензионный или иной досудебный порядок урегулирования либо он предусмотрен договором, спор передается на разрешение арбитражного суда после соблюдения такого порядка».

То есть организации могут обратиться в арбитражный суд только после того, как был соблюден претензионный порядок. Если же организации напрямую обращаются в судебные органы, то в этом случае арбитражный суд вправе вернуть исковое заявление.

Надо сказать, что судебная процедура разрешения споров по исполнению договора поставки достаточно длительна. Она связана с различными материальными затратами истца, например с уплатой государственной пошлины, кроме того, «бегание» по различным инстанциям требует большого терпения и времени.

Если же предъявить претензию, то часть разногласий между поставщиком и покупателем можно разрешить быстрее и безболезненнее, чем в арбитражном суде. Поэтому хочется посоветовать организациям, заключая различные виды договоров, предусмотрите в них претензионное урегулирование разногласий.

Заключая договор, можно оговорить отдельным пунктом, что любые споры между сторонами первоначально решаются путем предъявления претензии, либо установить досудебный порядок только для каких-то определенных разногласий, например, в случае просрочки покупателем оплаты поставленного товара применяется досудебный претензионный порядок.

Однако, если между контрагентами заключен договор, в котором не оговаривается претензионное урегулирование споров, то выбирать не из чего, придется сразу обращаться в арбитраж.

Итак, если договором поставки не установлено, что поставщик обязан предъявлять покупателю претензию при нарушении своих прав, то спор может быть разрешен сразу в судебном порядке. Если же договором предусмотрен претензионный порядок разрешения споров, то сторона обязательно должна его придерживаться.

Федеральным законодательством предусмотрен только один случай, когда досудебное урегулирование споров по договору поставки обязательно, независимо от того, установлено оно договором или нет. Это одностороннее расторжение или изменение договора.

По общему правилу изменение или расторжение договора возможно по соглашению обеих сторон (статья 450 ГК РФ):

- «Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

- По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора. - В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным».

Как видно из текста данной статьи, договор может быть расторгнут в одностороннем порядке, если одна из сторон допустила существенное нарушение его условий. Значит, если покупатель допустит существенное нарушение договора поставки, то продавец имеет право расторгнуть его в одностороннем порядке.

В отношении покупателя существенными нарушениями договора поставки являются: неоднократный срыв сроков оплаты товаров; неоднократная невыборка товаров. Судебно-арбитражная практика признает нарушение неоднократным, если оно было совершено не менее двух раз.

Однако для одностороннего отказа от исполнения договора поставки одного только факта существенного нарушения недостаточно. Поставщик должен еще и сообщить покупателю о своем намерении расторгнуть (изменить) договор (пункт 4 статьи 523 ГК РФ):

«Договор поставки считается измененным или расторгнутым с момента получения одной стороной уведомления другой стороны об одностороннем отказе от исполнения договора полностью или частично, если иной срок расторжения или изменения договора не предусмотрен в уведомлении либо не определен соглашением сторон».

Предположим ситуацию, что по договору поставки покупатель несколько раз срывал сроки оплаты, в конечном итоге поставщик был вынужден в одностороннем порядке расторгнуть данный договор и в результате понес какие-то убытки. Например, данная партия товара была продана другому лицу, но по более низкой цене, которая предполагалась расторгнутым договором.

В такой ситуации продавец имеет право предъявить своему бывшему контрагенту претензию о возмещении убытков, руководствуясь пунктом 2 статьи 524 ГК РФ:

«Если в разумный срок после расторжения договора вследствие нарушения обязательства покупателем продавец продал товар другому лицу по более низкой, чем предусмотренная договором, но разумной цене, продавец может предъявить покупателю требование о возмещении убытков в виде разницы между установленной в договоре ценой и ценой по совершенной взамен сделке».

Таким образом, если покупатель нарушает свои обязанности по договору поставки, то продавец имеет право на выставление претензии. Наиболее распространены случаи, когда поставщик может выставить претензию покупателю, когда покупатель: отказался принять товар от поставщика; не сделал своевременную выборку товара; не представил отгрузочную разнарядку; не оплатил товар или оплатил его несвоевременно; не вернул тару поставщику; не застраховал товар.

Покупатель отказался принять товар от поставщика.

Одной из обязанностей покупателя, при договоре поставки, является принятие товара, отгруженного поставщиком (статья 513 ГК РФ).

Принятые покупателем (получателем) товары должны быть им осмотрены в срок, определенный законом, иными правовыми актами, договором поставки или обычаями делового оборота.

Покупатель (получатель) обязан в этот же срок проверить количество и качество принятых товаров и о выявленных несоответствиях или недостатках товаров незамедлительно письменно уведомить поставщика.

В случае получения поставленных товаров от транспортной организации покупатель (получатель) обязан проверить соответствие товаров сведениям, указанным в транспортных и сопроводительных документах, а также принять эти товары от транспортной организации с соблюдением правил, предусмотренных законами и иными правовыми актами, регулирующими деятельность транспорта.

Если же покупатель не принимает товар или отказывается его принять, не имея на то оснований, то поставщик, несмотря на это, вправе потребовать оплаты товара. А требование принять товар по количеству и качеству может содержаться в претензии, предъявляемой покупателю.

Покупатель не сделал выборку товара.

Договор поставки может предусматривать, что покупатель получает товары по местонахождению поставщика. Это называется выборкой товаров. Выборка товаров является также одной из обязанностей покупателя.

Если покупатель не выполнит ее в срок, установленный договором, то в соответствии с пунктом 2 статьи 515 ГК РФ продавец имеет право по истечении этого срока: отказаться от исполнения договора; потребовать от покупателя оплаты товаров.

Если же срок выборки в договоре не указан, то те же самые действия поставщик может осуществить по истечении разумного срока после получения покупателем уведомления поставщика о готовности товаров к выборке. Понятие «разумный срок» определено в статье 314 ГК РФ. Покупатель, не исполнивший обязательство по выборке в разумный срок, обязан исполнить его в течение семи дней со дня предъявления претензии поставщиком.

Срок исполнения обязанности может быть укорочен или удлинен. Иначе говоря, в претензии можно указать: «Просим оплатить задолженность в течение 3 (или 10) дней с момента получения претензии».

Покупатель не представил отгрузочную разнарядку.

Порядок поставки товаров устанавливается договором. Покупатель может получить товарно-материальные ценности самостоятельно или за него произвести данную процедуру может третье лицо, которое является получателем данных товарно-материальных ценностей.

Если согласно договору товар отгружается не самому покупателю, а третьему лицу, то фирму-получателя покупатель должен указать в отгрузочной разнарядке, переданной поставщику.

Если покупатель не представил отгрузочную разнарядку в установленный срок, то поставщик имеет право либо отказаться от исполнения договора поставки, либо потребовать от покупателя оплаты товаров и возмещения убытков, причиненных в связи с ее непредставлением.

Свои требования поставщик может изложить в претензии, предъявленной покупателю (пункт 3 статьи 509 ГК РФ).

Покупатель не оплатил товар или оплатил его не в срок.

Обязанность покупателя оплатить товар предусмотрена статьей 486 ГК РФ:

В соответствии с этой статьей, покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан уплатить продавцу цену переданного товара полностью.

Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар, продавец вправе потребовать оплаты товара и уплаты процентов в соответствии со статьей 395 ГК РФ.

Если покупатель в нарушение договора купли-продажи отказывается принять и оплатить товар, продавец вправе по своему выбору потребовать оплаты товара либо отказаться от исполнения договора.

В случаях, когда продавец в соответствии с договором купли-продажи обязан передать покупателю не только товары, которые покупателем не оплачены, но и другие товары, продавец вправе приостановить передачу этих товаров до полной оплаты всех ранее переданных товаров, если иное не предусмотрено законом, иными правовыми актами или договором.

Если организация хочет предъявить претензию покупателю за неоплату отгруженного товара, то следует провести с ним сначала акт сверки расчетов и только после этого выставлять претензию.

Если договором, заключенным между сторонами предусмотрено, что оплату по данному договору осуществляет третье лицо, то при установлении факта неоплаты товара претензия выставляется непосредственно покупателю, так как в соответствии со статьей 403 ГК РФ ответственность за необоснованный отказ от оплаты товара или за его просрочку несет покупатель.

Покупатель не вернул тару поставщику.

Если покупатель приобретает товарно-материальные ценности, упакованные в многооборотную тару или средства пакетирования, то по общему правилу многооборотная тара или средства пакетирования возвращаются поставщику, причем возврат должен быть произведен в порядке и сроки, установленные законом или договором. Кроме того, договор поставки может также предусматривать обязанность покупателя вернуть продавцу не только многооборотную, но и прочую тару или упаковку (статья 517 ГК РФ).

В тексте договора поставки можно указать: если покупатель нарушает требование о возврате тары, то поставщик должен вначале предъявить ему претензию. И если после этого данный спор не будет урегулирован, он подлежит рассмотрению в арбитражном суде.

Покупатель не застраховал товар.

Договор поставки может обязать покупателя застраховать товар. Об этом говорится в статье 490 ГК РФ. Если фирма-покупатель нарушает условия договора, то поставщик имеет право застраховать товар самостоятельно. В этом случае можно потребовать от покупателя возместить страховые расходы, предъявив ему претензию.

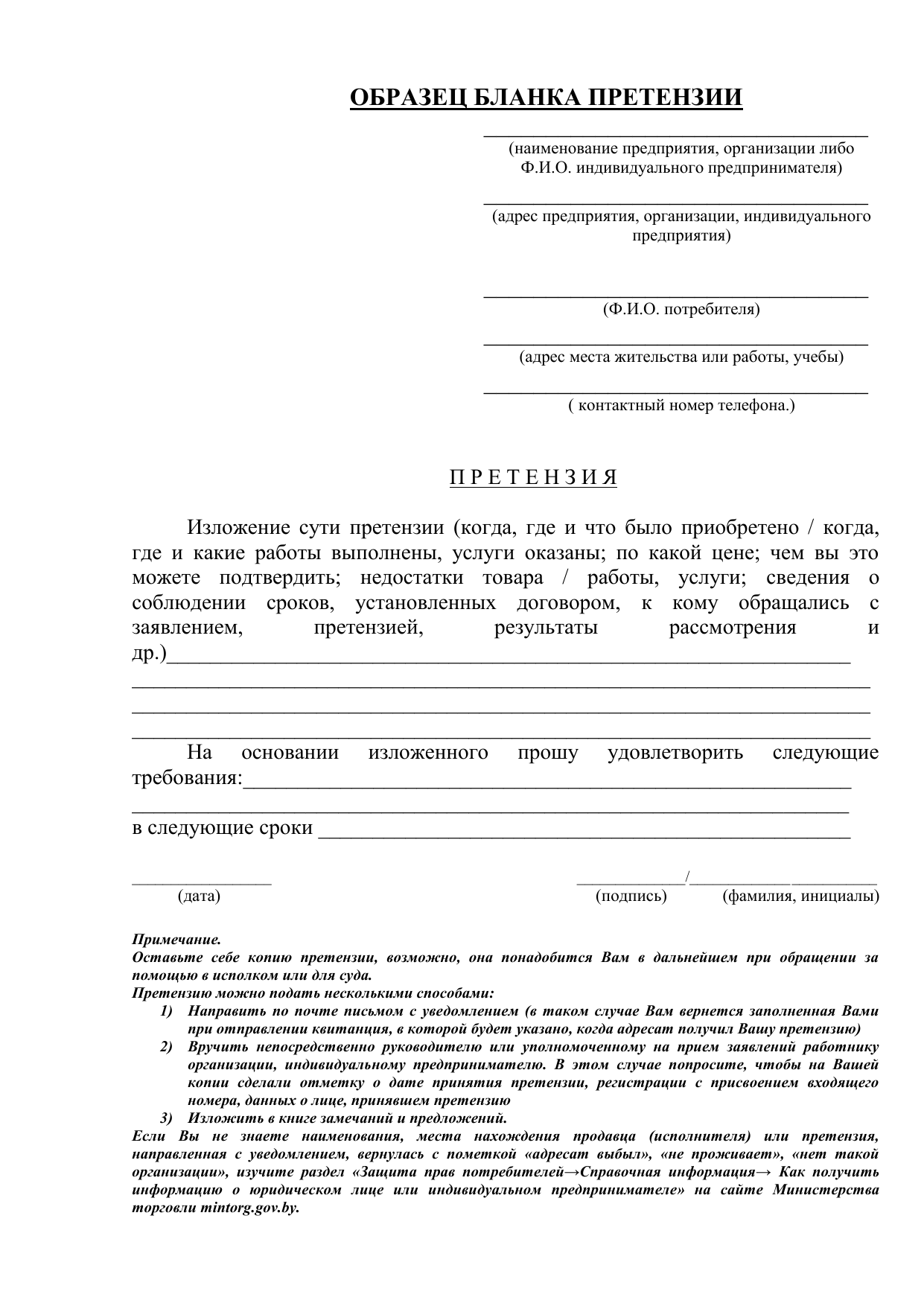

Претензию предъявляют в письменной форме. Ее подписывают: гражданин- [advert=92]предприниматель[/advert] без образования юридического лица (в соответствии со статьей 23 ГК РФ — индивидуальный предприниматель), если он является поставщиком товара; руководитель предприятия или его заместитель, если поставщик товара — юридическое лицо.

Претензию оформляют в произвольной форме, но в ней обязательно должны содержаться следующие сведения.

- Какие конкретно требования поставщик предъявляет к покупателю.

Например: «Просим уплатить задолженность и пени за просрочку оплаты поставленного товара». - Если претензия подлежит денежной оценке, то указывают сумму претензии, ее расчет. Сумма претензии состоит из суммы основного долга и неустойки (пеней или штрафа).

- Если договор поставки не предусматривает срок, в течение которого следует рассмотреть претензию и ответить на нее, то этот срок нужно указать непосредственно в тексте претензии.

- На каких обстоятельствах основываются требования поставщика и доказательства, подтверждающие их. Здесь нужно сделать ссылку на соответствующие нормы законодательства.

- Перечень прилагаемых к претензии документов, а также иные сведения, необходимые для урегулирования спора.

К претензии нужно приложить копии документов, подтверждающих предъявленные требования, или выписки из них.

Поставщик может вести журнал учета претензий и исков, предъявленных предприятием. В журнале в сжатой форме излагается вся информация, касающаяся претензий и их дальнейшего рассмотрения, а также предъявленных впоследствии исков в суд.

В исковом заявлении должны содержаться сведения о соблюдении претензионного порядка урегулирования спора с ответчиком, когда такой порядок обязателен.

Доказательством служат копия претензии и документ, подтверждающий, что претензия была направлена ответчику. При этом независимо от того, была ли претензия получена покупателем, досудебный порядок будет считаться соблюденным.

Документом, подтверждающим направление претензии, может быть:

- квитанция или иной почтовый документ об отсылке заказного письма (желательно, с уведомлением о вручении);

- второй экземпляр претензии с отметкой (входящим номером, датой, печатью и подписью должностного лица) фирмы-покупателя о получении материалов.

Если покупатель в установленный срок не удовлетворит требования, заявленные в претензии, или не ответит на нее, то возникает право обратиться с иском в арбитражный суд.

Хочется еще немного остановиться на вопросе отражения в бухгалтерском и налоговом учете штрафных санкций.

Штрафы, пени, неустойки за нарушение условий договоров в бухгалтерском учете включаются в состав внереализационных доходов или расходов, в соответствии с пунктом 12 ПБУ 10/99. Они относятся в дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». В налоговом учете это также внереализационные доходы или расходы, в соответствии с подпунктом 13 пункта 1 статьи 265 Налогового кодекса Российской Федерации (далее НК РФ).

Предъявленные санкции бухгалтер отражает на дату их признания организацией либо на дату вступления в законную силу решения суда (подпункт 8 пункта 7 статьи 272 НК РФ и пункт 76 Положения по ведению бухгалтерского учета).

До тех пор, пока долг не признан либо решение суда не вступило в силу, организация доходы или расходы в учете не отражает (Решение Высшего арбитражного суда Российской Федерации от 14 августа 2003 года №8551/03 «О признании недействующим второго предложения абзаца второго пункта 1 раздела 4 «Доходы» «Методических рекомендаций по применению главы 25 «[advert=54]налог на прибыль[/advert] организаций» части второй Налогового кодекса Российской Федерации».

В соответствии со статьей 203 ГК РФ для признания долга должник должен совершить конкретные действия, например, написать контрагенту письмо о согласии уплатить санкции, подписать двусторонний акт и тому подобное.

ОАО «Меркурий» поставило для ЗАО «Луч» товары в соответствии с договором на сумму 236 000 рублей, в том числе НДС — 36 000 рублей.

По договору ЗАО «Луч» должно оплатить принятые товары в течение 15 календарных дней после их поступления.

За каждый день просрочки оплаты начисляются пени в размере 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Ставка рефинансирования составляла 14% годовых.

ЗАО «Луч» задержало оплату на 20 дней и дало согласие на выставленную поставщиком претензию уплатить пени исходя из условий договора.

В бухгалтерском учете ЗАО «Луч» сделаны записи:

www.klerk.ru