Оглавление:

Стоимость системы Платон: установка, тарифы за 1 км

В ноябре 2015 года вошло в силу Постановление Правительства № 504 об установлении на российских дорогах платы за тонну перевозимого груза в счёт возмещения вреда, причиняемого федеральным дорогам.

В ноябре 2015 года вошло в силу Постановление Правительства № 504 об установлении на российских дорогах платы за тонну перевозимого груза в счёт возмещения вреда, причиняемого федеральным дорогам.

Эта система налогообложения получила название «Платон» (т.е. «плата за тонны»). Под её действие попали грузовые транспортные средства с разрешённой массой более 12 тонн.

Сколько стоит «Платон» в 2018 году?

Как работает система «Платон»?

Плата на дорогах за транспортировку грузов, превышающих 12 тонн, касается только коммерческого транспорта.

На основании ФЗ-257 от 07.02.2017 г. под действие «Платона» не подпадают следующие виды автотранспорта:

- специализированная техника госструктур (МЧС, МО, МВД, ФСБ и пр.), функционирующая в целях обороны страны;

- транспорт, осуществляющий перевозку пассажиров;

- машины, используемые учреждениями здравоохранения.

Плату обязаны вносить собственники (владельцы) транспортных средств с разрешённой массой более 12 тонн независимо от фактической массы перевозимого груза (ст. 31.1 N 257-ФЗ).

Законодательством не предусмотрен переход обязанности по уплате данного дорожного сбора другим лицам, например, арендаторам. В то же время статья 421 ГК РФ допускает принцип свободы договора, условия которого определяются по усмотрению сторон.

Собственник-арендодатель вправе:

Собственник-арендодатель вправе:

- включить дорожный сбор «Платон» в арендную плату;

- включить в договор обязательство арендатора возмещать собственнику машины расходы на уплату «Платона».

Произвести расчёты оплаты можно на сайте platon.ru.

Для этого необходимо пройти несколько простых этапов:

- Зарегистрироваться.

- Создать карту маршрута.

- Получить договор.

- Приобрести бортовое устройство для мониторинга движения транспорта. Устройство работает посредством системы ГЛОНАСС/GPS.

Расчёты суммы дорожного сбора проводятся в автоматическом режиме.

Некоторые водители не понимают, на каких дорогах работает система «Платон». Поясняем: система действует на федеральных трассах; при этом не применяется на платных магистралях.

Видео: Как работает система «Платон»

Изначально планировалось ввести тариф в размере 3,73 руб/км. Но дальнобойщики стали протестовать, и плату снизили до 1,53 руб/км.

Спустя год правительство попыталось поднять тариф в 2 раза, но сделать это не удалось. В результате было решено продлить льготный период до апреля 2017 года.

Повышение стоимости сборов с собственников грузовых машин объясняется необходимостью совершенствования дорожной сети. Поступления в бюджет позволят осуществлять ремонт старых и строительство новых дорог.

Также эти средства пойдут на постройку объектов транспортной инфраструктуры:

С 15 апреля 2017г. тариф в системе «Платон» составляет 1,9 руб. /км. Такое решение принял премьер-министр Дмитрий Медведев после встречи с мелкими и средними предпринимателями, которая состоялась 23 марта 2017г.

С 15 апреля 2017г. тариф в системе «Платон» составляет 1,9 руб. /км. Такое решение принял премьер-министр Дмитрий Медведев после встречи с мелкими и средними предпринимателями, которая состоялась 23 марта 2017г.

Глава правительства поддержал просьбу грузоперевозчиков сохранить льготный период до усиления контроля за нарушителями, не вносящими плату за использование дорог.

По словам М Соколова, министра транспорта РФ, нынешний льготный период продлён на неопределённый срок. С учётом небольшого увеличения тарифа «Платон» соберёт в текущем году около 23 миллиардов рублей.

Вместе с тем Д. Медведев поручил Минтрансу в сотрудничестве с другими министерствами разработать систему скидок в «Платоне», которые будут зависеть от пробега, а также подготовить предложения об увеличении штрафа за проезд большегрузных авто без регистрации в системе «Платон».

Предполагается, что штраф составит от 10 000 до 50 000 вместо нынешних 5 000 рублей.

Важно! Зарегистрированные в системе «Платон» перевозчики освобождаются от транспортного налога, используя право налогового вычета.

Чтобы подтвердить это право, владелец большегрузной машины должен принести в налоговую инспекцию ряд следующих документов:

- заявление на использование налогового вычета;

- отчёт «Сведения об автотранспортных средствах, имеющих разрешённую массу свыше 12 тонн»;

- отчёт о внесении платежей за вред федеральным дорогам»;

- справку, подтверждающую владение ТС.

Уменьшить транспортный налог можно только тогда, когда выплату «Платона» и транспортного налога производит одно и то же лицо. Если большегруз взят в лизинг или наёмный водитель самостоятельно вносит платежи, то воспользоваться вычетом не удастся.

Как рассчитать стоимость?

Расчёт стоимости поездки можно произвести 2 способами:

Расчёт стоимости поездки можно произвести 2 способами:

- составление маршрутных карт;

- автоматизированная система расчёта бортовым устройством.

Бортовое устройство работает в автоматическом режиме:

- рассчитает пройденный километраж;

- вычислит стоимость;

- произведёт автоматическое списание со счёта.

Устройство выдаётся бесплатно в отделениях Росавтодора. Работает оно от прикуривателя, а средства списываются автоматически во время проезда через автодорожные рамки системы «Платон».

Маршрутная карта формируется из сведений о предстоящем маршруте и включает следующую информацию:

- порядковый номер;

- Госзнак большегруза;

- дату и время выдачи;

- срок действия;

- протяжённость участков и описание дорог федерального значения;

- размер оплаты.

Оформить карту можно несколькими способами:

- в терминалах самообслуживания;

- в Центрах поддержки пользователей системы «Платон»;

- в личном кабинете сайта http://platon.ru/ru/;

- в мобильном приложении.

Срок её действия ограничен 30 днями. Пользоваться можно сразу после оплаты. Неиспользованную карту можно вернуть вплоть до момента окончания её действия.

Большинство российских грузоперевозчиков оборудовали свои ТС бортовыми устройствами, и лишь 13% водителей, зарегистрированных в системе, пользуются маршрутными картами.

Способы оплаты

Для внесения платежа водителю необходимо зарегистрироваться в реестре системы взимания взносов.

Для внесения платежа водителю необходимо зарегистрироваться в реестре системы взимания взносов.

Платёж должен быть внесён ещё до отправления в рейс, иначе водителя оштрафуют.

За первое нарушение сумма взыскания составит 5000р. За второе – вдвое больше. Нарушителей обнаруживают с помощью видеофиксации.

Для удобства создатели системы «Платон» предусмотрели несколько способов оплаты. Рассмотрим их далее.

Банковский перевод

Этот стандартный способ подойдёт тем, кто не пользуется активно интернетом. Для совершения платежа необходимо выписать банковские реквизиты, отправиться с ними в отделение банка и произвести оплату.

Зачисление платежа осуществляется в течение 5 рабочих дней. Оператор банка, скорее всего, снимет ещё комиссию за перевод.

Оплата онлайн

Интернет-банкинг – самый выгодный способ оплаты с моментальным зачислением взноса. Сделать это можно, например, через сайт Сбербанка http://www.sberbank.ru. Для этого нужно иметь пластиковую карту Сбербанка и учётную запись в системе.

Интернет-банкинг – самый выгодный способ оплаты с моментальным зачислением взноса. Сделать это можно, например, через сайт Сбербанка http://www.sberbank.ru. Для этого нужно иметь пластиковую карту Сбербанка и учётную запись в системе.

Алгоритм действий для оплаты «Платона» через сайт Сбербанка таков:

- Авторизируйтесь в личном кабинете данного банка.

- Найдите систему «Платон» в окне «Платежи и переводы».

- Введите данные в форму.

- Подтвердите оплату.

- Сохраните реквизиты платежа и в дальнейшем сможете производить оплату очень быстро, всего в пару кликов.

Сайт системы «Платон»

Оплата непосредственно на сайте, как и в мобильном приложении, производится так же, как и оплата через интернет-банкинг с той лишь разницей, что придётся привязывать карту к счёту и своевременно его пополнять.

Оплата через терминал

Если вы хотите оплатить дорожный взнос наличными, причём очень быстро, то стоит акцентировать внимание на терминалах. Правда, пока оплатить «Платон» можно не в каждом терминале.

Вам понадобятся реквизиты для оплаты и платёжный терминал, к примеру, QIWI. Найдите нужный вид платежа, введите данные и внесите оплату. Имейте в виду, что QIWI снимает комиссионные в размере 4%.

В завершение стоит добавить, что систему «Платон» планируется модернизировать. В планах Правительства также обозначено поэтапное повышение тарифов. «Платон» вскоре может стать частью системы страхования автотранспорта.

pravo-auto.com

Транспортный налог и система «Платон»

Платон и транспортный налог

Похожие публикации

Плательщиками транспортного налога являются компании, ИП и граждане, на которых зарегистрирован транспорт, признаваемый объектом налогообложения (предусмотрены некоторые исключения). При этом применяемая компаниями и ИП система налогообложения (общая она или тот или иной спецрежим) не имеет значения. Однако транспортный налог относится к региональным – это значит, что местные власти могут установить список льготных категорий плательщиков, то есть тех людей и фирм, кто может либо не уплачивать налог вовсе, либо платить его по сниженной ставке.

Рассчитывать транспортный налог организациям необходимо в порядке, который установлен ст. 362 Налогового кодекса РФ, с учетом местных законов в регионе регистрации юрлица. Граждане и ИП налог самостоятельно не считают, за них это делает налоговая инспекция, отправляю уведомления об уплате.

«Платон» и транспортный налог

Организации и ИП, которые являются плательщиками транспортного налога и имеют автомобили с максимальной массой более 12 тонн, должны быть зарегистрированы в соответствующем реестре (то есть плательщики системы «Платон») рассчитывают налог в особом порядке. С 15 ноября 2015 года владельцы таких большегрузов обязаны уплачивать денежный сбор за причиненный их многотонниками ущерб автомобильным дорогам. Если данные автомобили передвигаются по платным дорогам, то данный сбор не взимается.

3 июля 2016 года в ст 28 НК РФ были внесены изменения, согласно которым организации имеют право уменьшить транспортный налог. И система «Платон», в которой они зарегистрированы и уплатили туда свой сбор станет им в этом помощником. На уплаченную сумму в системе «Платон» транспортный налог, начисленный с 1 января 2016 года, уменьшается на всю сумму сбора. Сумму транспортного налога можно уменьшить на сумму сбора, уплаченного за соответствующий период. Данный порядок применяется с 1 января 2016 года и действует до 31 декабря 2018 года включительно.

Если сбор в систему «Платон» равен или выше суммы транспортного налога, который подлежит уплате, то налог считается равным нулю. Если сумма транспортного налога выше, чем уплаченный сбор в систему «Платон», то льгота предоставляется на сумму уплаченного сбора. Данная льгота предоставляется относительно каждого большегруза, по которому налогоплательщик платит сбор.

Обратите внимание, что данной льготой могут воспользоваться не только организации. Гражданин, в том числе индивидуальный предприниматель, который является плательщиком транспортного налога и владельцем большегруза также может уменьшить транспортный налог. Для применения льготы в налоговую инспекцию по месту жительства необходимо подать следующие документы:

- заявление, составленное в свободной форме или по форме, рекомендованной в приложении к письму ФНС России № БС-4-11/19976 от 16 ноября 2015 г.;

- документы, которые подтвердят право гражданина на получение льготы.

Так как изменения в законодательство были внесены 3 июля, то авансовый платеж по транспортному налогу за первый квартал уже мог быть уплачен. В случае, если по итогам года сумма платы за 2016 год окажется равной либо больше суммы транспортного налога, авансовый платеж по нему за первый квартал 2016 года можно считать переплатой. Данную переплату можно зачесть или вернуть в порядке, который предусмотрен ст. 78 Налогового кодекса РФ. Обратите внимание, что сумма авансового платежа за первый квартал 2016 года считается излишне уплаченной суммой только после срока, который предусмотрен для представления налоговой декларации по транспортному налогу за 2016 год.

spmag.ru

Плата в системе «ПЛАТОН». Бухгалтерский учет и налогообложение

Торговые организации, в собственности которых есть грузовики, имеющие разрешенную максимальную массу свыше 12 тонн, с 15 ноября 2015 г. обязаны вносить плату в счет возмещения вреда, причиняемого автомобильным дорогам такими транспортными средствами.

Размер платы

Принцип действия системы «Платон»

Система взимания платы обрела название — «Платон». По задумке ее разработчиков это производная от фразы «плата за тонну».

Рассмотрим бухгалтерский и налоговый учет операций, связанных с платежами в систему «Платон».

Учет платежей в системе «Платон» при расчете транспортного налога

При этом лизингодатель не может уменьшить транспортный налог за зарегистрированный на него грузовик на плату «Платону», уплаченную за этот грузовик лизингополучателем (Письмо Минфина от 18.07.2016 № 03-05-04-04 /41940).

Плата «Платону» уменьшает транспортный налог к уплате только по конкретному грузовику и на сумму налога за другие автомобили не влияет (Письмо Минфина от 11.08.2016 № 03-05-05-04 /47021).

Если законом субъекта РФ, в котором зарегистрирован грузовик, установлены отчетные периоды по транспортному налогу, то авансовые платежи по грузовику вы исчисляете в обычном порядке (без уменьшения на плату «Платону»), но в бюджет не уплачиваете (п. 2 ст. 363 НК РФ, Письмо ФНС от 12.08.2016 № ГД-4-11/[email protected] ).

Бухгалтерский учет

Проводка по начислению транспортного налога по итогам года делается только на сумму налога к уплате:

Учет платы в системе «Платон» для налога на прибыль и при УСН

Если результат вычисления равен нулю, то в расходах вы ничего не учитывается.

Если результат — отрицательное число, то в расходах следует учитывать сумму транспортного налога к уплате за грузовик, а плата «Платону» в расходы не включается.

При УСН транспортный налог включается в расходы на дату уплаты (пп. 3 п. 2 ст. 346.17 НК РФ, Письмо Минфина от 06.09.2016 № 03-05-05-04/52171 ).

Законом субъекта РФ, в котором зарегистрирован грузовик, могут быть установлены отчетные периоды по транспортному налогу. В этом случае:

- исчисленные авансовые платежи по транспортному налогу в расходах вообще не учитываются;

- на последнее число I, II и III квартала плату, уплаченную «Платону» за грузовик за этот квартал (не более начисленных сумм), можно учесть в расходах в части, превышающей авансовый платеж по транспортному налогу, исчисленный за этот же грузовик и за этот же квартал.

Например, чтобы посчитать сумму платы «Платону», учитываемую в расходах по итогам 9 месяцев, надо вычесть из суммы платежей, внесенной «Платону» за грузовик за январь — сентябрь, сумму авансовых платежей по транспортному налогу, исчисленных за этот же грузовик за I, II и III кварталы.

Если результат вычисления равен нулю или отрицательный, то в расходах ничего не учитывается.

Пример. Учет платы в систему «Платон» при расчете транспортного налога и налога на прибыль

В субъекте, где находится организация, установлены отчетные периоды по транспортному налогу, а ставка налога составляет 70 руб/л.с.

Организация приобрела и зарегистрировала грузовики 01.07.2016 .

www.klerk.ru

Транспортный налог и платоновский сбор

Если ваша компания является владельцем транспортного средства, то по действующим в РФ законам, вы обязаны платить транспортный налог (ст. 357 НК РФ).

По грузовым автомобилям, имеющим разрешенную массу свыше 12 тонн, организации уплачивают транспортный налог в особом порядке – с учетом платы в систему «Платон».

Расчет и уплата транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета. При этом месяц регистрации транспортного средства, а также месяц снятия его с регистрационного учета принимаются за полные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Транспортный налог рассчитывают отдельно по каждому транспортному средству. Фирмы самостоятельно определяют сумму транспортного налога. Предпринимателям же рассчитывать налог не нужно: требование об уплате транспортного налога им пришлет инспекция.

Законом субъекта РФ, в котором зарегистрировано транспортное средство, могут быть установлены отчетные периоды по транспортному налогу. В этом случае придется уплачивать авансовые платежи. Размер авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ). В некоторых регионах установлено, что транспортный налог уплачивается только по итогам года. Например, в Москве, в соответствии с Законом г. Москвы от 9 июля 2008 года № 33, авансовых платежей нет.

Сумму транспортного налога за полный год рассчитайте по формуле:

Если транспортное средство принадлежит вам меньше года (например, несколько месяцев), то налог платится только за эти месяцы. Рассчитайте транспортный налог за несколько месяцев с учетом коэффициента использования транспорта по формуле:

Система «Платон»

Собственники большегрузных автомобилей могут уменьшать сумму транспортного налога, исчисленного налоговый период, на сумму платы, внесенной в систему «Платон» в этом же налоговом периоде (Федеральный закон от 3 июля 2016 г. № 249-ФЗ).

Система «Платон» — это автоматизированная система сбора дополнительного налога для транспортных средств, имеющих разрешенную массу свыше 12 тонн. Подобные большегрузы не могут передвигаться по дорогам общего пользования федерального значения без внесения «дорожного сбора» в систему «Платон» (Федеральный закон от 6 апреля 2011 г. № 68-ФЗ).

Размер платы в систему «Платон»

Базовый размер платы в систему «Платон» составляет 3,73 руб. за 1 км пути.

До 15 апреля 2017 года к базовому размеру платы применяется понижающий коэффициент 0,41. Поэтому до этой даты размер платы составляет 1,53 руб. за 1 км пути (3,73 руб. х 0,41).

С 15 апреля 2017 года значение коэффициента составляет 0,51 (постановление Правительства РФ от 24 марта 2017 г. № 330). Поэтому плата за проезд увеличивается на 0,37 руб. и составляет 1,90 руб. за 1 км пути (3,73 руб. х 0,51).

Транспортный налог и платоновский сбор

Помимо «дорожного» сбора владельцы больших грузовиков уплачивают еще и транспортный налог.

Если сумма фактически уплаченного «дорожного» сбора меньше, чем исчисленная сумма транспортного налога, налогоплательщик вправе уменьшить транспортный налог на всю сумму платы.

Если сумма «дорожного» сбора окажется больше суммы транспортного налога, налогоплательщик полностью освобождается от уплаты транспортного налога.

Уменьшать транспортный налог могут как организации, так и физические лица.

Причем организациям дано право не уплачивать исчисленные авансовые платежи по транспортному налогу в отношении большегрузов (п. 2 ст. 363 НК РФ). А граждане, желающие применить льготу в виде уменьшения транспортного налога на «платоновский» сбор, должны будут представить в налоговую инспекцию заявление и документы, подтверждающие право на эту льготу (ст. 361.1 НК РФ).

В письме от 26 января 2017 г. № 03-05-05-0/3747 Минфин указал, что при расчете транспортного налога нужно учитывать только фактически пройденные километры пути, за которые внесена платоновская плата.

К примеру, фирма перечислила авансом за год в систему «Платон» определенную сумму, а фактически грузовик «наездил» на меньшую сумму. В этом случае для уменьшения транспортного налога учитывается не авансовый платеж, а сумма платы по факту.

Несмотря на то, что перечисленные поправки, внесенные Законом № 249, вступили в силу 3 июля 2016 года, действие его положений для организаций распространяются на правоотношения, возникшие с 1 января 2016 года и до конца 2018 года. Для физических лиц – с 1 января 2015 года.

В письме от 25 августа 2016 г. № 03-05-06-04/49670 Минфин России разъяснил, как быть организациям, которые до 3 июля уже успели заплатить авансовый платеж по транспортному налогу за I квартал 2016 года. По мнению финансистов, если по итогам текущего года сумма внесенного «платоновского» сбора окажется больше или равна сумме транспортного налога, исчисленного за год, аванс по налогу считается излишне уплаченной суммой налога. В этом случае перечисленный аванс можно будет вернуть или зачесть по окончании года в соответствии со статьей 78 Налогового кодекса.

Отчет о платежах в систему «Платон»

Вычет в виде «платоновского» сбора производится исходя из размера сбора, указанного в маршрутной карте или реестре транспортных средств взимания платы за соответствующий календарный год (письмо Минфина от 26 января 2017 г. № 03-05-05-04/3747). В то же время порядок представления в налоговые органы сведений из реестра не определен.

Поэтому налоговики рекомендуют пока использовать форму отчета, приведенную в письме ФНС России от 9 января 2017 года № БС-4-21/[email protected] Данный отчет выдается оператором системы «Платон» по запросам владельцев большегрузов и налоговых инспекций. Чтобы получить вычет по транспортному налогу, налогоплательщикам нужно представить в инспекцию заполненный отчет в бумажном виде, подписанный уполномоченным представителем оператора и удостоверенный печатью оператора (его филиала, уполномоченного подразделения).

Читайте в бераторе

Позже в письме от 4 мая 2017 г. № ПА-4-21/8499 ФНС указала, что для получения вычета отчет о платежах можно оформить и в электронном виде. В этом случае он должен быть подписан квалифицированной электронной подписью оператора системы «Платон».

Основание — пункт 1 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи». В этом пункте сказано, что информация в электронной форме, подписанная квалифицированной электронной подписью, это электронный документ, равнозначный бумажному документу, подписанному собственноручной подписью. Такая электронная информация может применяться в любых правоотношениях в соответствии с российским законодательством. За исключением случаев, когда федеральные законы или нормативные правовые акты требуют составлять документ только на бумаге.

Таким образом, если электронная форма отчета получена через личный кабинет на официальном сайте platon.ru с квалифицированной электронно-цифровой подписью оператора ООО «РТ-Инвест Транспортные Системы», то она подтверждает право на вычет по транспортному налогу.

Читайте в бераторе

Транспортный налог и платоновский сбор при УСН

«Упрощенцы» учитывают в расходах ту часть суммы «дорожного» сбора, которая превышает сумму транспортного налога (пп. 37 п. 1 ст. 346.16 НК РФ). Она рассчитывается как разница между платой «Платону», уплаченной за грузовик за год, и суммой транспортного налога, исчисленного по этому грузовику за год.

Если результат равен нулю, то в расходах вы ничего не учитываете.

Если результат получился отрицательным, то в расходах учитывайте сумму транспортного налога к уплате за грузовик, а платоновскую плату в расходы не включайте.

При УСН транспортный налог включается в расходы на дату уплаты (пп. 3 п. 2 ст. 346.17 НК РФ, письмо Минфина России от 6 сентября 2016 г. № 03-05-05-04/52171).

Законами региона, в котором зарегистрирован грузовик, могут быть установлены отчетные периоды по транспортному налогу. В этом случае исчисленные авансовые платежи по транспортному налогу в расходах вообще не учитываются. А на последнее число I, II и III квартала плату, уплаченную «Платону» за грузовик за этот квартал, можно учесть в расходах в части, превышающей авансовый платеж по транспортному налогу, исчисленный за этот же грузовик и за этот же квартал.

Например, чтобы посчитать сумму платы «Платону», учитываемую в расходах по итогам 9 месяцев, надо вычесть из суммы платежей, внесенной «Платону» за грузовик за январь — сентябрь, сумму авансовых платежей по транспортному налогу, исчисленных за этот же грузовик за I, II и III кварталы. Если результат вычисления равен нулю или отрицательный, то в расходах вы ничего не учитываете.

Порядок и сроки уплаты налога

Уплачивать налог и авансовый платеж нужно по месту регистрации транспортного средства.

Сроки уплаты транспортного налога и авансовых платежей по нему устанавливают региональные власти. При этом срок уплаты налога для организаций не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ).

Читайте в бераторе

Статья подготовлена экспертами бератора «УСН на практике».

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Система «Платон»: как уменьшить транспортный налог на плату в систему и отразить в «1С:Бухгалтерии 8»

При приобретении транспортного средства и регистрации его в органах ГИБДД организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ).

Ставки транспортного налога определяются региональным законодательством, узнать их можно в налоговой инспекции по месту учета транспортного средства. При этом базовые ставки по транспортному налогу определены в ст. 361 НК РФ.

Согласно п. 1 ст. 359 НК РФ определение налоговой базы зависит от вида транспортного средства.

При приобретении грузового автомобиля организация платит налог исходя из формулы: Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ.

Кроме того, в эту формулу входит еще один показатель, который уменьшает сумму начисленного транспортного налога, – плата в счет возмещения вреда, причиняемого автомобильным дорогам, она установлена ч. 5 ст. 3 Федерального закона от 08.11.2007 № 257-ФЗ (далее – плата «Платон»). Порядок взимания платы «Платон» определен постановлением Правительства РФ от 14.06.2013 № 504 (далее – Правила).

Собственники и владельцы транспортных средств, максимальная разрешенная масса которых превышает 12 тонн, регистрируют их в специальном реестре (п. 5, 38-55 Правил). Плата, которая вносится через оператора, указывается в маршрутной карте (п. 10(1) Правил) либо рассчитывается оператором в автоматическом режиме с помощью данных, полученных от устройства, установленного на автомобиле (п. 7 Правил). Ежедневно оператор перечисляет в доход федерального бюджета сумму, которая определяется как сумма платежей, внесенная собственниками за пройденные транспортными средствами маршруты (п. 16 Правил). По запросу плательщик может уточнить:

- сумму задолженности по внесению платы (пп. «а» п. 83 Правил);

- остаток денежных средств (пп. «б» п. 83 Правил);

- об операциях по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством (п. 84 Правил).

Расчеты по транспортному налогу отражаются в бухгалтерском учете на счете 68 «Расчеты по налогам и сборам».

Для этого к счету 68 открывается субсчет «Расчеты по транспортному налогу». Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог.

Начисление платы «Платон» отражается следующими проводками:

- Дт 76 — Кт 51 – перечислен аванс оператору (основание – платежка или иной документ, подтверждающий перечисление).

- Дт 20 (44) — Кт 76 – плата, рассчитанная за проезд, в системе «Платон» отнесена на расходы (основание – информация оператора по специальному запросу).

Если это предусмотрено учетной политикой организации, дополнительно можно отразить сумму платы, перечисленной оператором в бюджет: информацию о перечисленных суммах можно получить у оператора по специальному запросу. Эта операция отражается на субсчетах счета 76.

При начислении транспортного налога выполняется проводка:

- Дт 20 (23, 25, 26, 44) – Кт 68, субсчет «Расчеты по транспортному налогу» – начислен транспортный налог за минусом платы «Платон», перечисленной в бюджет оператором.

Согласно п. 2 ст. 362 НК РФ налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы «Платон», исчисленную в текущем периоде в отношении этого средства, т.е. применить вычет.

Если организация платит авансовый платеж оператору без маршрутной карты, то в счет уменьшения транспортного налога можно взять только ту сумму, которую оператор зачислил в бюджет (письмо Минфина России от 26.01.2017 № 03-05-05-04/3747). Эту сумму можно уточнить, отправив запрос оператору (п. 84 Правил).

Вычет применяется по итогам налогового периода, отдельно по каждому транспортному средству (абз. 12 п. 2 ст. 362 НК РФ). Если плата «Платон» больше суммы транспортного налога, то налог в бюджет не платится (абз. 13 п. 2 ст. 362 НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ).

Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ).

Организациям, которые вносят плату «Платон», ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/[email protected] (письмо от 29.12.2016 № ПА-4-21/[email protected]).

В программе «1С:Бухгалтерия 8» для учета платы «Платон» создан специальный документ «Отчет оператора системы «Платон». В него необходимо вводить данные по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством. Расчет суммы транспортного налога выполняется регламентным документом с видом операции «Расчет транспортного налога».

Уменьшение транспортного налога на плату «Платон» (транспортный налог больше платы «Платон»)

У ООО «Мебельный Дом» в собственности большегрузный автомобиль (с разрешенной максимальной массой свыше 12 тонн) первоначальной стоимостью 6 608 000,00 руб. (в т.ч. НДС 18% – 1 008 000,00 руб.) для перевозки товаров покупателям по дорогам общего пользования. Автомобиль принят на учет как основное средство.

ООО «Мебельный Дом» включено в реестр системы «Платон» (далее – плата «Платон»). За 2016 год тягач проехал по федеральным дорогам 5000 километров, по итогам года сумма начисленного транспортного налога оказалась выше суммы платы «Платон», перечисленной в бюджет оператором.

В соответствии с учетной политикой организация применяет в бухгалтерском учете ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Пошаговая инструкция в программе «1С:Бухгалтерия 8» (ред. 3.0):

1. Перечисление авансового платежа оператору

Для выполнения операции «Регистрация в учете перечисленного авансового платежа оператору» необходимо вначале создать документ Платежное поручение, затем на основании этого документа ввести документ «Списание с расчетного счета». В результате проведения документа «Списание с расчетного счета» будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки. Документ «Списание с расчетного счета» можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

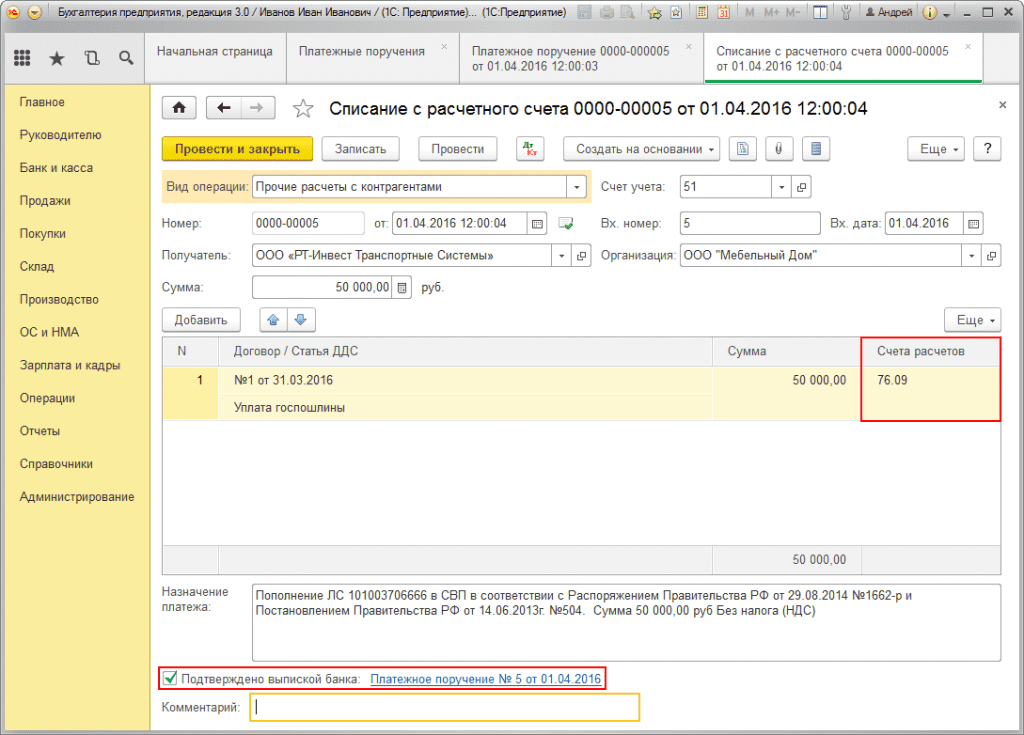

Меню: Банк и касса – Банк – Банковские выписки, документ «Списание с расчетного счета».

- В поле «Счета расчетов» автоматически подставляется счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- Проверьте заполнение остальных полей, как это показано на рис. 1.

- Установите флажок «Подтверждено выпиской банка».

- Кнопка Провести и закрыть.

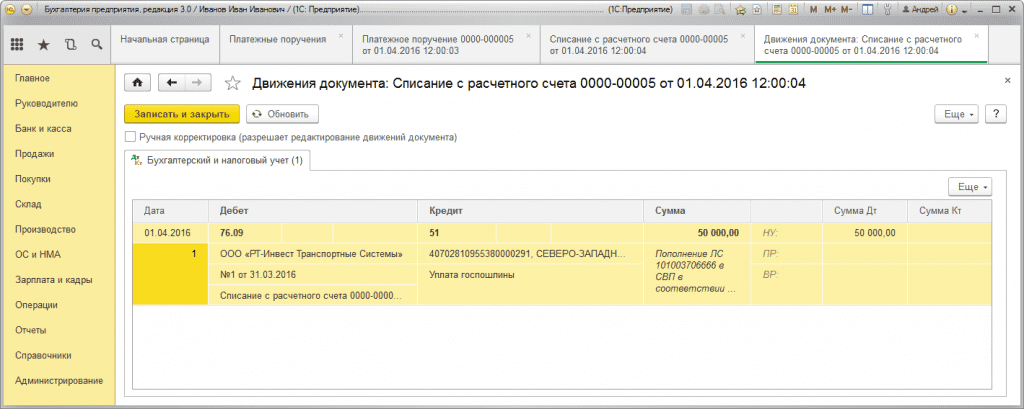

Для просмотра результата проведения документа (рис. 2) нажмите кнопку ДтКт

По дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» отражена сумма авансового платежа (пополнение счета) оператору государственной системы взимания платы «Платон» – ООО «РТ-Инвест Транспортные Системы».

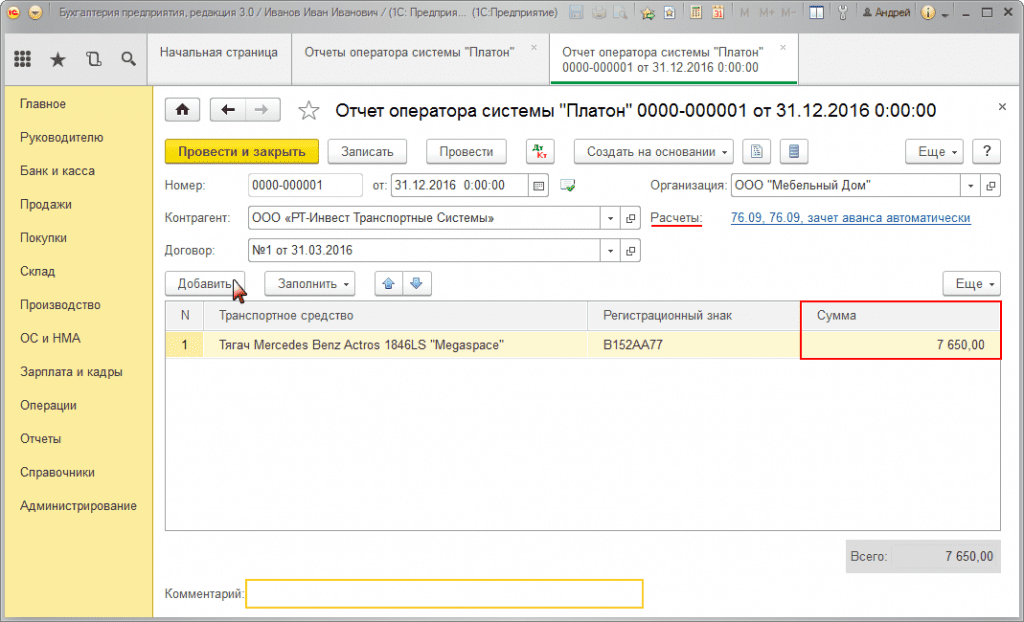

2. Отражение платы «Платон», перечисленной оператором в бюджет в БУ и НУ

Для выполнения операций по отражению платы «Платон», перечисленной оператором в бюджет в бухгалтерском и налоговом учете, необходимо создать документ Отчет оператора системы «Платон». В этом документе необходимо отразить сумму платы, которую оператор перечислил в бюджет, – ее можно узнать в личном кабинете организации из отчета «Детализация по лицевому счету».

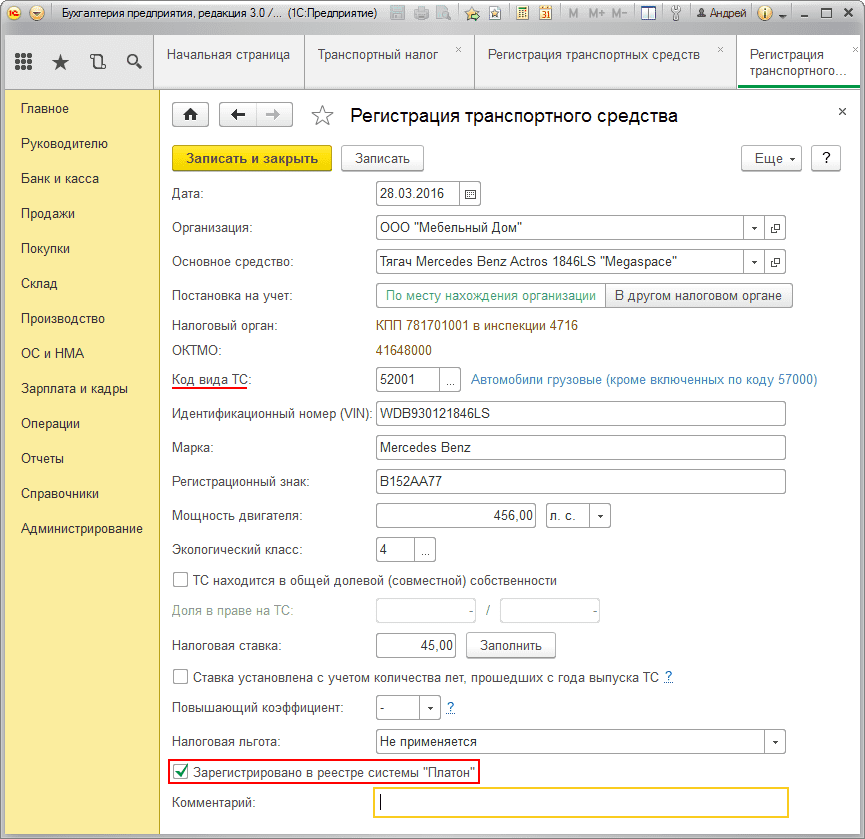

Для того, чтобы появилась возможность заполнения этого документа, в регистре сведений «Регистрация транспортного средства» (меню: Справочники – Налоги – Транспортный налог – Регистрация транспортных средств) необходимо поставить флажок «Зарегистрировано в реестре системы «Платон» (рис. 3).

Создание документа «Отчет оператора системы «Платон» (рис. 4), меню: Покупки — Покупки — Отчеты оператора системы «Платон», кнопка Создать.

При заполнении документа «Отчет оператора системы «Платон» укажите:

- В поле «от» – дату отражения в бухгалтерском учете расходов на сумму платы «Платон», перечисленной в бюджет оператором.

- В поле «Контрагент» – оператора взимания платы «Платон» – ООО «РТ-Инвест Транспортные Системы».

- В поле «Договор» – договор с контрагентом. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора «Прочее». По гиперссылке «Расчеты» – счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- В табличной части документа – Наименование транспортного средства, его государственный номер и сумму. Сумму необходимо взять из отчета оператора.

- Кнопка Провести.

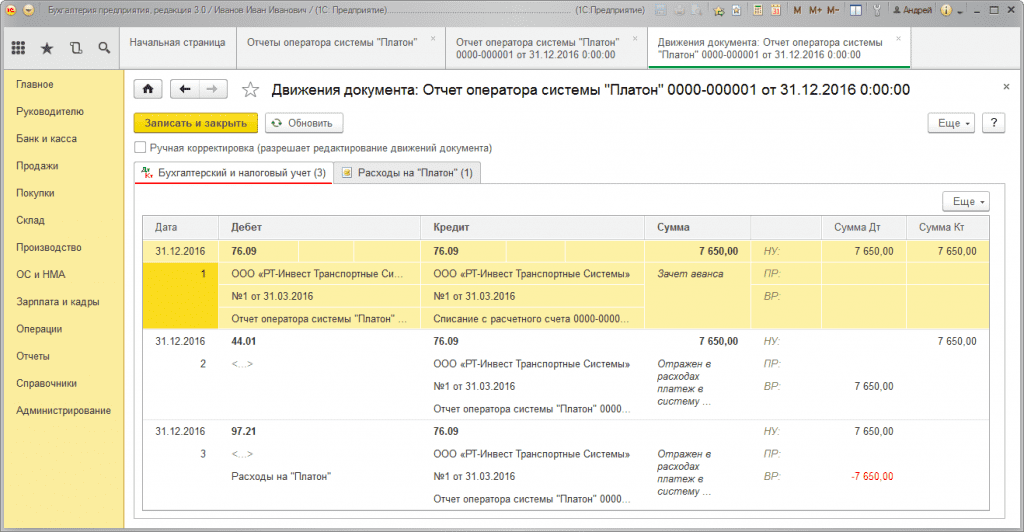

Для просмотра результата проведения документа «Отчет оператора системы «Платон» (рис. 5) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

- Проводка № 1 – Зачет платы «Платон», перечисленной в бюджет оператором в счет перечисленного ранее авансового платежа. Поскольку плата «Платон» вносится авансом, то при регистрации в программе документа «Отчет оператора системы «Платон» происходит зачет ранее уплаченных сумм в счет платы, перечисленной оператором в бюджет.

- Проводка № 2 – Отражение в расходах суммы платы «Платон» (БУ) – сумма платы, перечисленная в бюджет, отражается по дебету счета учета затрат. В нашем примере используется счет 44.01, который устанавливается в регистре сведений «Транспортный налог: способы отражения расходов». Поскольку в расходах по налогу на прибыль уплаченная сумма платы «Платон» будет учтена только в той части, в которой превысит сумму уплаченного транспортного налога за год (п. 48.21 ст. 270 НК РФ), образуется разница (п. 8 ПБУ 18/02), а поскольку на момент учета платы «Платон» в бухгалтерском учете неизвестно, в какой сумме она по итогам года будет учтена в налоговом учете, такая разница является временной (п. 12 ПБУ 18/02).

- Проводка № 3 – Техническая проводка, которая отражает сумму платы «Платон», перечисленную оператором в бюджет в налоговом учете для расчетов по налогу на прибыль, а именно – в целях уменьшения суммы транспортного налога, подлежащего уплате на величину перечисленной в бюджет платы «Платон». Поскольку эта сумма – только предполагаемый расход в целях налога на прибыль и окончательно он будет определен только в конце года, он учитывается по Дт 97.21 «Прочие расходы будущих периодов». Именно этот субсчет предназначен для автоматизации учета суммы превышения перечисленной в бюджет платы «Платон» над суммой начисленного транспортного налога по итогам года. Одновременно с отражением предполагаемой суммы расхода в НУ образуется временная разница, которая автоматически закроется, когда будет определена сумма транспортного налога за минусом перечисленной в бюджет платы «Платон».

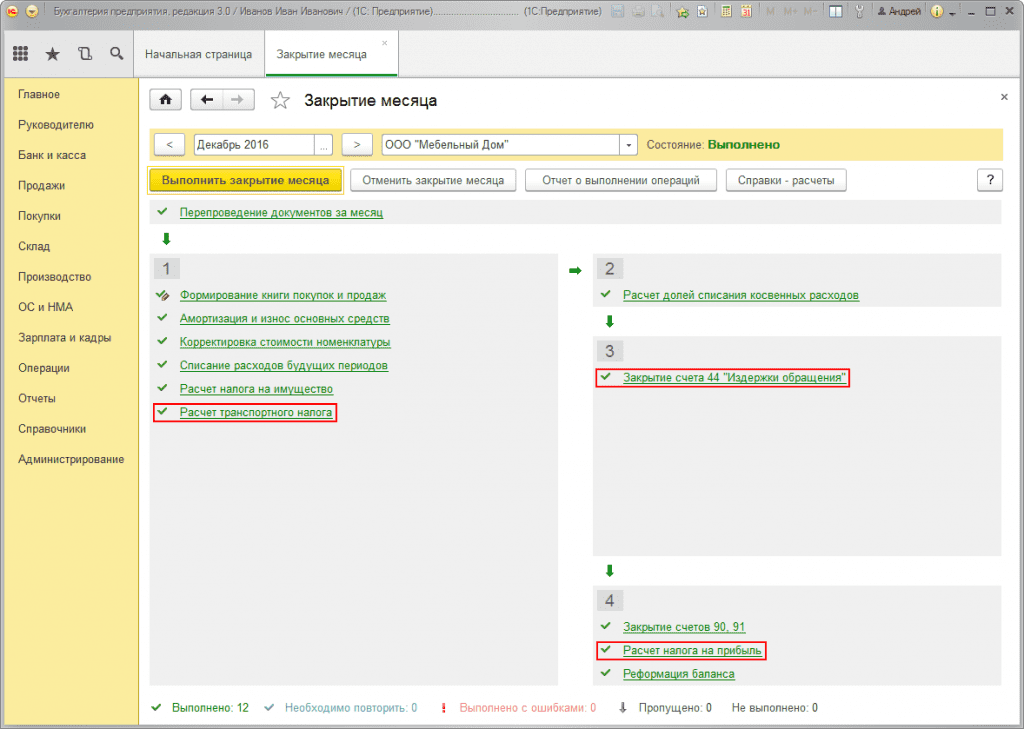

3. Расчет суммы транспортного налога

Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму «Транспортный налог». Подробнее о заполнении формы «Транспортный налог» см. статью «Приобретение и регистрация транспортного средства».

Для расчета суммы транспортного налога за минусом уплаченной суммы платы «Платон» за год необходимо создать документ Регламентная операция с видом операции «Расчет транспортного налога» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

В нашем примере проведем закрытие всех регламентных операций списком за месяц, чтобы увидеть расчет транспортного налога.

Выполнение обработки «Закрытие месяца» (рис. 6), меню: Операции – Закрытие периода – Закрытие месяца.

- Установите месяц, который закрывается.

- Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке «Перепроведение документов за месяц».

- Для иллюстрации нашего примера выберите только регламентную операцию «Расчет транспортного налога».

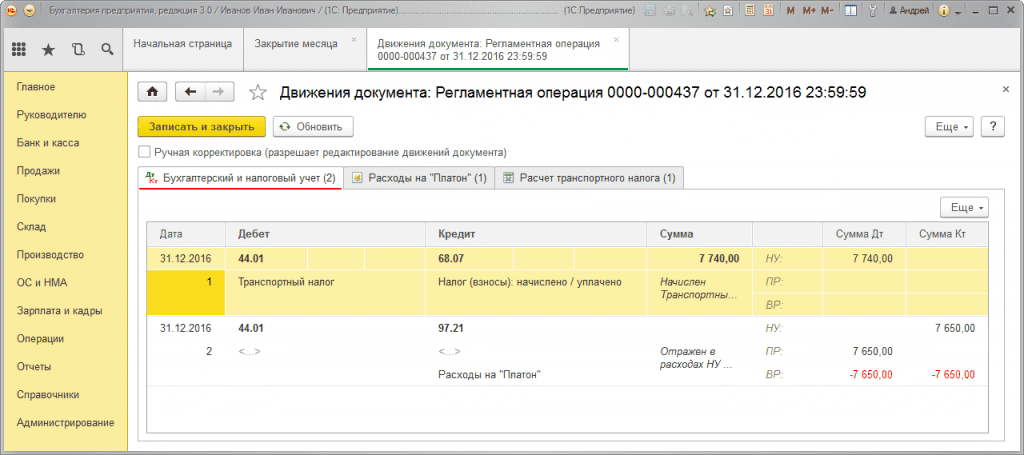

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет транспортного налога» (рис. 7) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

- Проводка № 1 – отражение в расходах суммы транспортного налога за минусом платы «Платон» – проводка показывает сумму транспортного налога, который подлежит уплате в бюджет. Эта сумма рассчитывается следующим образом: Налоговая база * Налоговая ставка * Повышающий коэффициент * Понижающий коэффициент – Сумма платы «Платон», перечисленная в бюджет оператором, где:

- Налоговая база (мощность двигателя) и налоговая ставка по тягачу, см. рис. 3.

- Повышающий коэффициент = 1, т.к. расчет выполняется по грузовому автомобилю (тягачу), а не по легковому автомобилю.

- Понижающий коэффициент = 0,7500 (9 месяцев / 12 месяцев).

- Сумма платы «Платон», перечисленная в бюджет оператором = 7 650,00 руб. (см. рис. 5).

- Сумма транспортного налога, подлежащая уплате в бюджет, равна (456 л.с. * 45 руб. * 0,7500) – 7 650,00 руб. = 15 390,00 руб. – 7 650,00 руб. = 7 740 руб.

- Проводка № 2 – отражение постоянной разницы в виде платы «Платон»: поскольку плата «Платон», учтенная в качестве возможного расхода, меньше суммы транспортного налога, подлежащего уплате в бюджет, она не будет учтена в расходах по налогу на прибыль ни в этом году, ни в следующем. С одной стороны это приводит к отражению постоянной разницы (п. 4 ПБУ 18/02), с другой – к закрытию сумм, учтенных в качестве возможного расхода по Дт 97.21 проводкой Дт 44.01 Кт 97.21. Одновременно происходит закрытие и временной разницы, которая возникла на момент отражения в налоговом учете предполагаемой суммы расходы в виде платы «Платон».

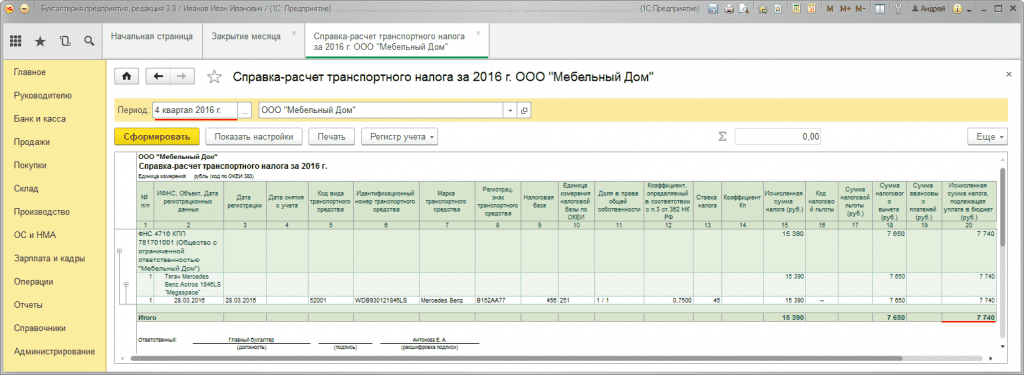

Расшифровку расчета транспортного налога можно посмотреть в отчете «Справка-расчет транспортного налога» (рис. 8) (меню: Операции – Закрытие периода – Справки-расчеты).

4. Закрытие счета учета затрат

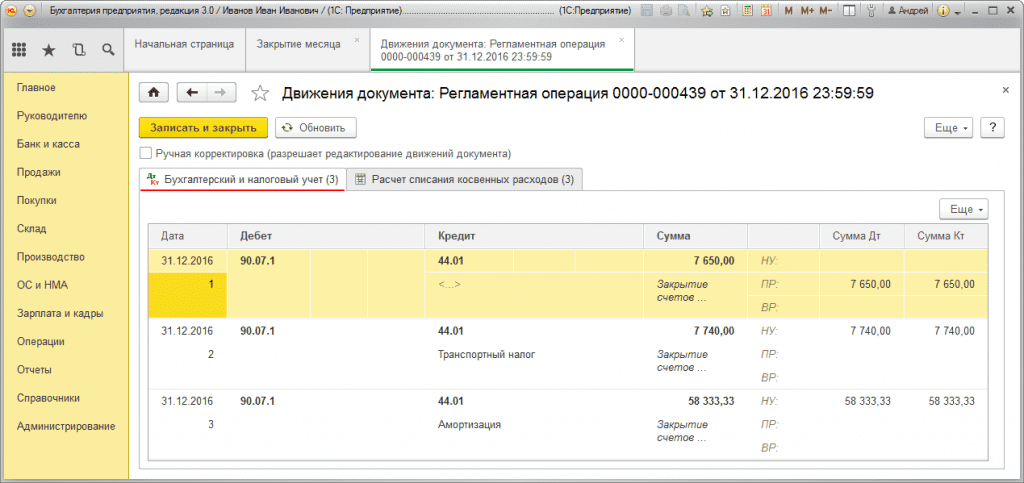

Для выполнения операции по закрытию счета учета затрат необходимо создать документ Регламентная операция с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 9) нажмите кнопку ДтКт.

Полученные проводки означают следующее:

- Проводка № 1 – учет расходов в виде платы «Платон», перечисленной в бюджет оператором в составе финансовых результатов. Поскольку сумма платы «Платон» в целях налогового учета не учитывается (за исключением случаев, когда сумма платы больше суммы налога), то образуется постоянная разница.

- Проводка № 2 – учет суммы транспортного налога, подлежащей уплате в бюджет в бухгалтерском и налоговом учете, в составе финансовых результатов.

- Проводка № 3 – учет сумм начисленной амортизации по автомобилю в составе финансовых результатов.

5. Расчет налоговых активов и обязательств

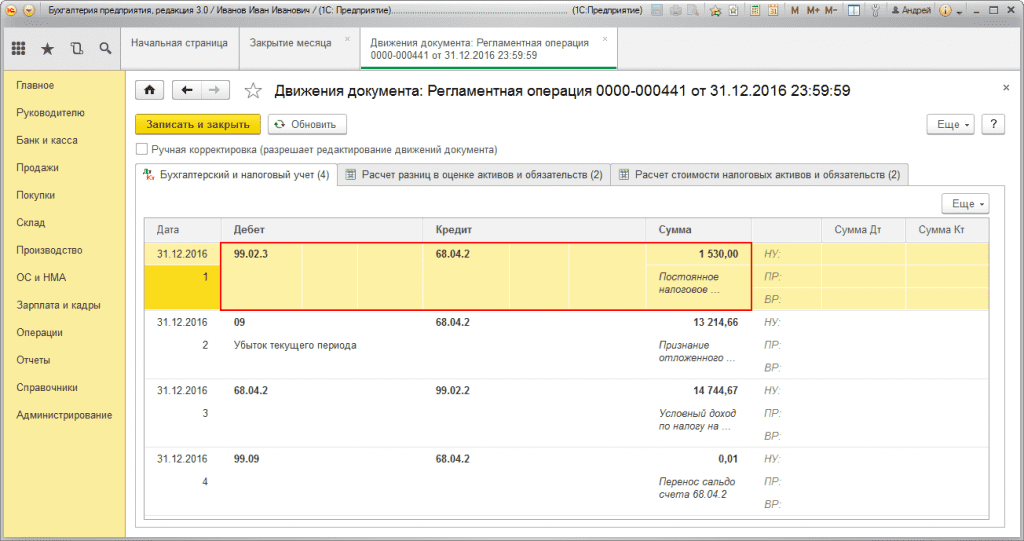

Для выполнения операции «Признание постоянного налогового обязательства» необходимо создать документ Регламентная операция с видом операции «Расчет налога на прибыль» (рис. 6). В результате создания этого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет налога на прибыль» (рис. 10) нажмите кнопку ДтКт.

Расчет отложенных налогов, связанных с оплатой по сумме платы «Платон», перечисленной в бюджет оператором за 2016 г.

Признаны постоянные налоговые обязательства = Сумма платы «Платон», перечисленная в бюджет оператором * Ставка налога на прибыль (1 530,00 руб. = 7 650,00 руб. * 0,20).

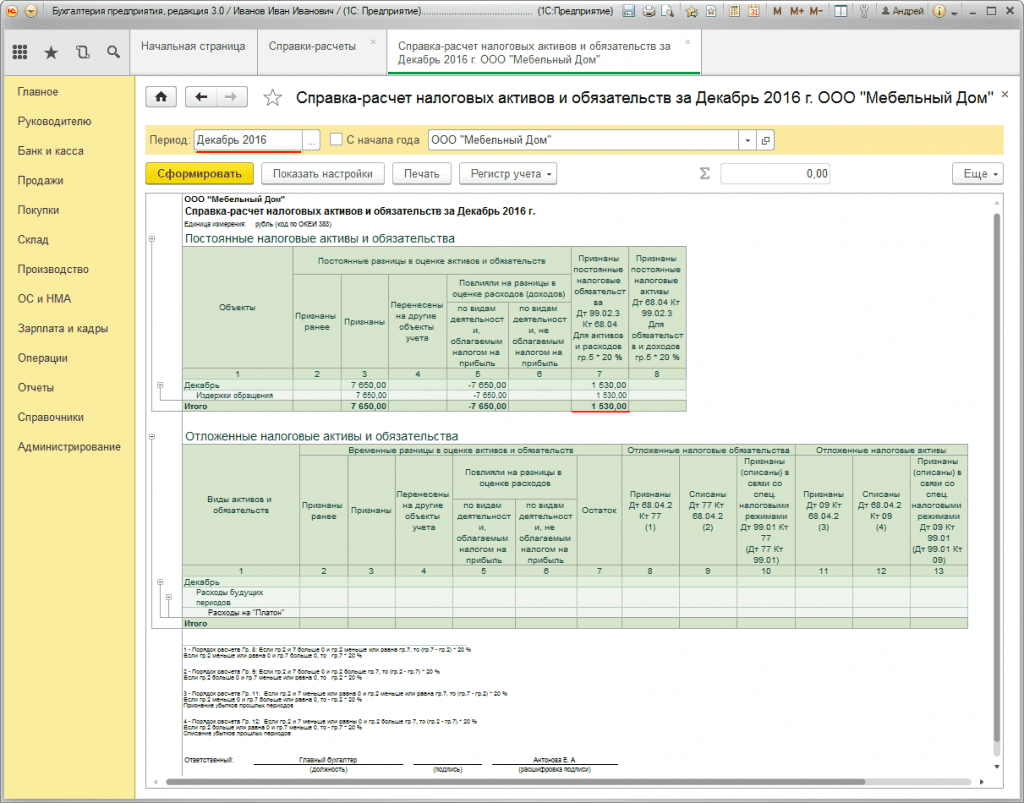

Расшифровку суммы отложенных налогов можно посмотреть в отчете «Справка-расчет налоговых активов и обязательств» (рис. 11) (меню: Операции – Закрытие периода – Справки-расчеты – Налоговые активы и обязательства).

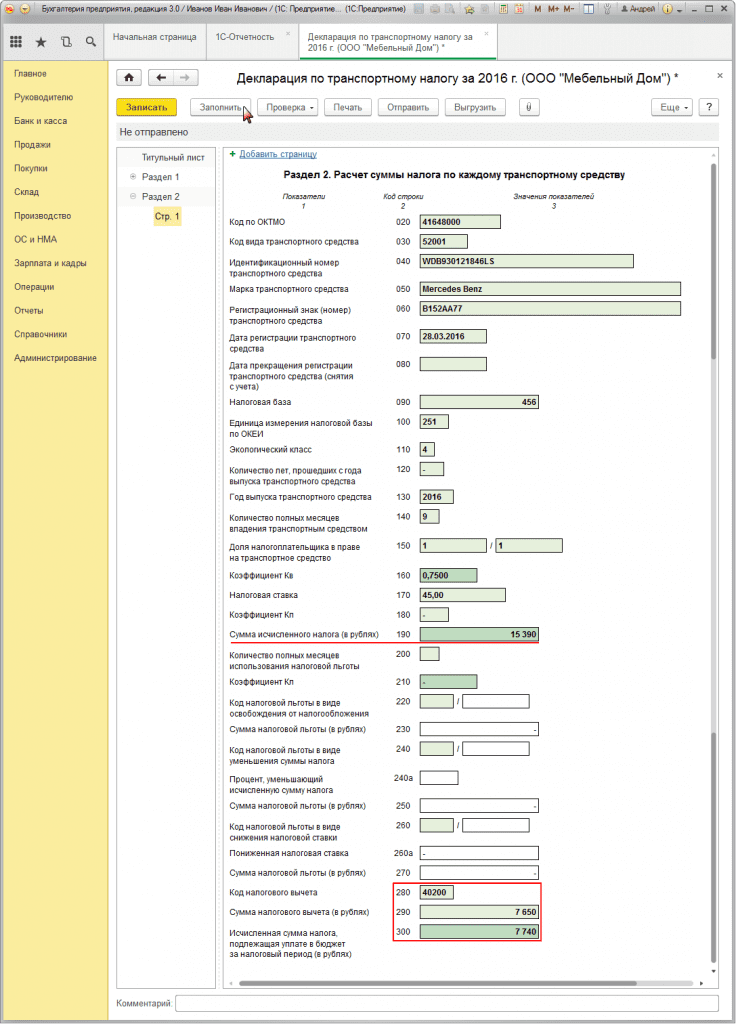

6. Составление декларации по транспортному налогу

Для выполнения операции «Составление декларации по транспортному налогу» необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая).

Создание отчета «Декларация по транспортному налогу» (рис. 12), меню: Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать.

При заполнении документа указываем следующее:

- В открывшейся форме «Виды отчетов» – «Декларация по транспортному налогу (годовая)».

- В открывшемся окне в поле «Период» – 2016 г., в поле «Редакция формы» – «от 05.12.2016 № ММВ-7-21/[email protected]».

- Кнопка Создать.

- Проверьте заполнение показателей титульного листа («Налогоплательщик», «Налоговый период (код)», «Отчетный год» и пр.), которые автоматически заполнятся данными, содержащимися в информационной базе. Если какое-либо поле не заполнено, необходимо проверить полноту заполнения информационной базы. Ячейки, доступные для заполнения, можно дозаполнить вручную.

- Кнопка Заполнить. Расчет автоматически будет заполнен данными по объектам налогообложения, участвующим в расчете за отчетный период.

- С помощью кнопки Проверка – Проверить контрольные соотношения можно проверить заполнение расчета. Если в ходе проверки найдены ошибки, то появляется окно с предупреждением и специальное окно навигации по ошибкам, которые необходимо исправить.

- Кнопка Записать.

Таким образом, за 2016 год исчисленная сумма транспортного налога (то есть подлежащая уплате в бюджет) по большегрузному автомобилю марки «Тягач Mercedes Benz Actros 1846LS» составила 7 740,00 руб. В то же время сумма налогового вычета, рассчитанная за проезд в системе «Платон», – 7 650,00 руб.

buh.ru