Расчет имущественного налога 2018 для физических лиц калькулятор

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра http://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/[email protected] даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

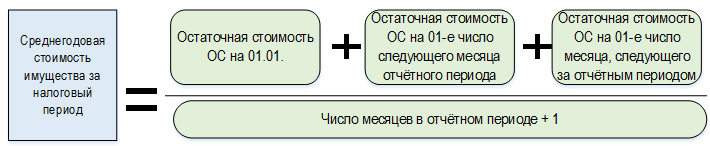

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

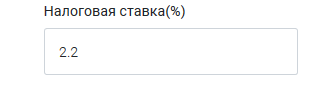

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

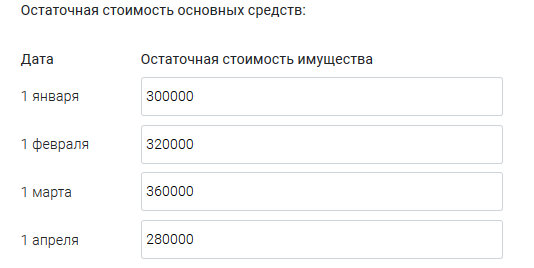

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

m.ppt.ru

Расчет налога на имущество физических лиц 2018

С 1 января 2015 года Налоговый кодекс РФ пополнился новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Изменения коснулись любого собственника, например, квартиры или гаража. В данной статье мы расскажем о том, что изменилось для собственников имущества.

Почему Налог на имущество физлиц ежегодно повышается

Налогоплательщики, получив сводные налоговые уведомления на уплату налогов, обращаются в налоговые органы с вопросом: по какой причине возросла сумма начисленного налога на имущество? При расчете налога применяется коэффициент — дефлятор для физлиц, который каждый год устанавливается приказами Минэкономразвития России.

Имущественные налоги налогоплательщики в текущем году уплачивают за предыдущий (в 2017 г. – за 2016 г.). На 2015 г. коэффициент – дефлятор составлял 1, 147; на 2016 г. установлен 1,329; на 2017 г. – 1, 425. Таким образом, инвентаризационная стоимость имущества в этом году по сравнению с предшествующим налоговым периодом увеличилась почти на 16%.

Также, нужно учитывать, что налоговые ставки применяются в зависимости от стоимости имущества. И если при применении коэффициента – дефлятора стоимость имущества превышает установленный для применения данной ставки предел, то исчисление налога осуществляется по следующей, более высокой, ставке. Наиболее актуальна эта ситуация для владельцев нескольких жилых помещений, потому что ставки налога применяются в зависимости от суммарной стоимости имущества .

Например, в г. Кирове при стоимости жилых помещений до 300 тыс. рублей ставка налога — 0,1%; свыше 300 тыс. рублей до 500 тыс. рублей – 0,11%; от 500 тыс. рублей до 1 млн рублей – 0,31%.

С 2015 г. идет постепенный переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости недвижимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

Рассчитывать налог на имущество физических будут налоговые инспекции субъектов РФ

Налог на имущество — местный налог, который будет регулироваться не только НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Налоговики на местах будут рассчитывать сумму налога и направлять собственникам имущества уведомления об уплате. Поскольку подобные вопросы иногда встречаются, сразу отметим: никакой аналогии с НДФЛ здесь нет, соответственно, ни собственникам имущества, ни бухгалтерии по месту работу собственника заниматься расчетом налога не придется.

Налог на имущество физических лиц будет вводиться в действие субъектами РФ

Для введения налога каждый субъект РФ должен будет:

1) определить порядок определения кадастровой стоимости имущества;

2) установить единую дату, с которой на территории субъекта РФ налоговая база по налогу будет определяться исходя из кадастровой стоимости.

До осуществления этих процедур для расчета налога будет применяться действующий сейчас порядок. То есть налог будет рассчитываться исходя из инвентаризационной стоимости имущества (ст. 402 НК РФ).

При этом необходимо учитывать, что субъекты РФ вправе ввести новый порядок расчета налога уже с 1 января 2015 года. Однако для этого они должны принять и опубликовать соответствующий региональный закон не позднее 1 декабря 2014 года.

С 2015 года жители Москвы будут платить налог на имущество по кадастровой стоимости

В Москве подписан закон № 51 от 19.11.2014, которым с 1 января 2015 г. устанавливаются ставки налога на имущество физических лиц в отношении налоговой базы, определяемой исходя из кадастровой стоимости объекта налогообложения.

Согласно закону, ставка налога для объектов стоимостью до 10 млн. рублей составит 0,1%, до 20 млн. – 0,15%, до 50 млн. рублей – 0,2%, до 300 млн. рублей – 0,3%. При этом в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. рублей, ставка налога составит 2%.

По данным Департамента экономической политики и развития Москвы, 77% жилых объектов в городе обладают кадастровой стоимостью до 10 миллионов рублей. Таким образом, три четверти москвичей будут платить налог по ставке 0,1%.

Какое имущество будет облагаться налогом на имущество физических лиц

Налог будет начисляться на перечисленное ниже имущество (ст. 401 НК РФ):

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

При этом законодатель установил, что жилые строения, которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства будут относиться к жилым домам.

Налоговая база и налоговые вычеты налога на имущество физических лиц, льготы и уменьшение

Налоговая база по налогу будет определяться в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости. Однако новой главой НК РФ предусмотрены налоговые вычеты. По сути, они представляют из себя значения, на которые уменьшается кадастровая стоимость имущества (ст. 403 НК РФ). Эти значения мы обобщили в таблице.

Уменьшение кадастровой стоимости при расчете налоговой базы (налоговые вычеты)

Если гражданин владеет несколькими объектами недвижимости, то налоговый вычет, уменьшающий базу для исчисления налога на имущество физлиц по кадастровой стоимости, положен ему по каждому из принадлежащих ему жилых объектов.

www.assessor.ru

Налог на квартиру в 2018 году по кадастровой стоимости

Уплата налога на недвижимость в следующем году будет рассчитываться из кадастровой стоимости. Стоит отметить, что она зачастую отличается от реальной стоимости квартиры. Большинству собственников жилья придется обращаться в судебные органы с исковыми требованиями с целью защиты своих прав и интересов, чтобы добиться права оплаты налога на квартиру без лишних переплат. На практике подобные дела суд рассматривает нередко и зачастую встает на сторону граждан, поэтому шансы добиться справедливости в расчете налогов по недвижимости достаточно велики.

Как рассчитывается налог на квартиру от кадастровой стоимости

Налог на квартиру физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Налог на Квартиру = (Кадастровая стоимость – Налоговый вычет) * Размер доли * Налоговая ставка

- Кадастровая стоимость узнается в росреестре

- Налоговый вычет на квартиру составляет 20 метров. Однако, власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

- Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

- Налоговая ставка на квартиру 0.1%. При этом Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета: Объект налогообложения — Гражданин Х. Ему принадлежит ½ квартиры общей площадью 40 кв. метров. Кадастровая стоимость квартиры составляет 2 800 000 рублей. Стоимость 1 кв.м. получается 70 000 рублей. Налоговый вычет при этом будет равен 1 400 000 рублей (20*70 000). Расчет налога : Налоговую ставку для примера возьмем 0,1%. При расчете по формуле получим 700 руб. ((2 800 000 руб. — 1 400 000 руб.) x ½ x 0,1%).

Срок оплаты налога:

не позднее 1 декабря 2018 года.

Как оплатить:

Оплачивать рекомендуем через специальный электронный сервис федеральной налоговой службы.

Калькулятор расчета

Вы можете воспользоваться официальным калькулятором на сайте федеральной налоговой службы, чтобы не проверить свои подсчеты.

Вы можете воспользоваться официальным калькулятором на сайте федеральной налоговой службы, чтобы не проверить свои подсчеты.

- Выберете вид налога

- Выберите налоговый период, за который необходимо произвести расчет налога

- Выберите субъект Российской Федерации, в котором расположен объект недвижимости

Налог на недвижимость с 2018 года и пути экономии

Известно, что с нового года при расчете суммы налога на недвижимость основным определяющим фактором продолжит оставаться кадастровая стоимость. Несмотря на то, что для собственников жилья уплата налога, рассчитанного из кадастровой стоимости, приносит дополнительные траты, правительство было вынуждено прибегнуть к подобному методу. К такому решению власти пришли из-за незначительных поступлений финансов в государственный бюджет с начала экономического кризиса, начавшегося в 2014 году.

Что касается основных параметров расчета налога на недвижимость, то они не поменяются. Налог сохранит ставку в 0.1 процент, но не исключено, что в городах федерального значения данная ставка может быть увеличена в несколько раз.

Стоит отметить, что граждане смогут сэкономить средства при уплате налога, так как в новом году система вычетов при уплате налога на жилье продолжит свое действие. Так, с жилого помещения: с комнаты вычет составит 10 квадратных метров, для квартиры — 20, а для дома вычет будет составлять 50 квадратов. Что касается органов местного самоуправления, то они будут вправе прибегнуть к увеличению сумм вычетов.

Правительство позаботилось о том, чтобы период перехода повсеместного использования кадастровой стоимости при расчете налога на жилье произошел в установленные сроки. Так, с нового года не исключено использование коэффициента в 0.8 процента, что обеспечит снижение суммы налогообложения примерно на 20 процентов. Но в 2019 году собственник жилого помещения будет обязан уплачивать налог на недвижимость в полном объеме. Однако применение коэффициента не будет осуществляться в тех случаях, когда рыночная стоимость недвижимости будет завышенной по сравнению с кадастровой. Но способы назначения налога на жилье при помощи кадастровой оценки, будут являться причиной обращения граждан в суды.

Методы борьбы за права

По мнению экспертов, расчет налога на недвижимость при помощи определения кадастровой стоимости жилья является неточным. Ведь, зачастую подобные расчеты существенно завышают сумму налога, которую собственник обязан уплачивать ежегодно. Стоит отметить, что оценку кадастровой стоимости производили еще в период до наступления экономического кризиса в стране 2014 года. Не стоит забывать и о том, что при выборе данной методике не были учтены различные факторы, которые могут влиять на конечную стоимость недвижимости.

Полностью освобождаются от уплаты налога на недвижимость граждане, имеющие определенные льготы и пенсионеры. Однако следует помнить, что если в собственности пенсионера имеется несколько объектов жилых помещений, то ему придется уплачивать имущественный налог лишь по одному их них.

На законодательном уровне закреплено, что кадастровая оценка недвижимости должна осуществляться специальным государственным органом. Правительство проявляет интерес в том, чтобы налог на недвижимость для граждан был существенно завышен, при этом справедливость расчета суммы властей не интересует. Данные меры вынуждают граждан обращаться в судебные органы с исковыми требованиями, а это, в свою очередь, требует не только временных затрат, но и моральных, а главное — материальных. Стоит отметить, что большинство граждан, решивших отстаивать свои права в суде, добились снижения суммы налога, так как суд выносил решение о снижении итоговой кадастровой стоимости примерно на 70 процентов.

Налог от продажи квартиры в 2018 году

Граждане, владеющие недвижимостью меньше пяти лет, решившие продать квартиру, обязаны оплатить налог в размере 13 процентов. Раньше власти с целью недопущения спекулятивных действий со стороны граждан приняли решение об увеличении периода до двух лет. Правительство придерживается мнения, что действия недобросовестных граждан влекут за собой наступление отрицательных моментов на рынке недвижимости.

Стоит отметить, что сумма продажи недвижимости не должна занижаться ниже 70 процентов кадастровой стоимости жилья, иначе сумма налога будет производиться на основании имеющихся сведений в кадастре. От налога освобождаются граждане, получившие недвижимость в наследство от родственников, а также в случае приватизации жилья.

В случаях, когда кадастровая стоимость недвижимости значительно выше рыночной, отстаивать права собственнику придется лишь в суде. Если же собственник владеет недвижимостью более пяти лет и решает продать квартиру, то он не уплачивает НДФЛ с продажи.

wikilaw.ru

Расчет налога на имущество физических лиц 2018

С 1 января 2015 года Налоговый кодекс РФ пополнился новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Изменения коснулись любого собственника, например, квартиры или гаража. В данной статье мы расскажем о том, что изменилось для собственников имущества.

Почему Налог на имущество физлиц ежегодно повышается

Налогоплательщики, получив сводные налоговые уведомления на уплату налогов, обращаются в налоговые органы с вопросом: по какой причине возросла сумма начисленного налога на имущество? При расчете налога применяется коэффициент — дефлятор для физлиц, который каждый год устанавливается приказами Минэкономразвития России.

Имущественные налоги налогоплательщики в текущем году уплачивают за предыдущий (в 2017 г. – за 2016 г.). На 2015 г. коэффициент – дефлятор составлял 1, 147; на 2016 г. установлен 1,329; на 2017 г. – 1, 425. Таким образом, инвентаризационная стоимость имущества в этом году по сравнению с предшествующим налоговым периодом увеличилась почти на 16%.

Также, нужно учитывать, что налоговые ставки применяются в зависимости от стоимости имущества. И если при применении коэффициента – дефлятора стоимость имущества превышает установленный для применения данной ставки предел, то исчисление налога осуществляется по следующей, более высокой, ставке. Наиболее актуальна эта ситуация для владельцев нескольких жилых помещений, потому что ставки налога применяются в зависимости от суммарной стоимости имущества .

Например, в г. Кирове при стоимости жилых помещений до 300 тыс. рублей ставка налога — 0,1%; свыше 300 тыс. рублей до 500 тыс. рублей – 0,11%; от 500 тыс. рублей до 1 млн рублей – 0,31%.

С 2015 г. идет постепенный переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости недвижимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

Рассчитывать налог на имущество физических будут налоговые инспекции субъектов РФ

Налог на имущество — местный налог, который будет регулироваться не только НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Налоговики на местах будут рассчитывать сумму налога и направлять собственникам имущества уведомления об уплате. Поскольку подобные вопросы иногда встречаются, сразу отметим: никакой аналогии с НДФЛ здесь нет, соответственно, ни собственникам имущества, ни бухгалтерии по месту работу собственника заниматься расчетом налога не придется.

Налог на имущество физических лиц будет вводиться в действие субъектами РФ

Для введения налога каждый субъект РФ должен будет:

1) определить порядок определения кадастровой стоимости имущества;

2) установить единую дату, с которой на территории субъекта РФ налоговая база по налогу будет определяться исходя из кадастровой стоимости.

До осуществления этих процедур для расчета налога будет применяться действующий сейчас порядок. То есть налог будет рассчитываться исходя из инвентаризационной стоимости имущества (ст. 402 НК РФ).

При этом необходимо учитывать, что субъекты РФ вправе ввести новый порядок расчета налога уже с 1 января 2015 года. Однако для этого они должны принять и опубликовать соответствующий региональный закон не позднее 1 декабря 2014 года.

С 2015 года жители Москвы будут платить налог на имущество по кадастровой стоимости

В Москве подписан закон № 51 от 19.11.2014, которым с 1 января 2015 г. устанавливаются ставки налога на имущество физических лиц в отношении налоговой базы, определяемой исходя из кадастровой стоимости объекта налогообложения.

Согласно закону, ставка налога для объектов стоимостью до 10 млн. рублей составит 0,1%, до 20 млн. – 0,15%, до 50 млн. рублей – 0,2%, до 300 млн. рублей – 0,3%. При этом в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. рублей, ставка налога составит 2%.

По данным Департамента экономической политики и развития Москвы, 77% жилых объектов в городе обладают кадастровой стоимостью до 10 миллионов рублей. Таким образом, три четверти москвичей будут платить налог по ставке 0,1%.

Какое имущество будет облагаться налогом на имущество физических лиц

Налог будет начисляться на перечисленное ниже имущество (ст. 401 НК РФ):

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

При этом законодатель установил, что жилые строения, которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства будут относиться к жилым домам.

Налоговая база и налоговые вычеты налога на имущество физических лиц, льготы и уменьшение

Налоговая база по налогу будет определяться в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости. Однако новой главой НК РФ предусмотрены налоговые вычеты. По сути, они представляют из себя значения, на которые уменьшается кадастровая стоимость имущества (ст. 403 НК РФ). Эти значения мы обобщили в таблице.

Уменьшение кадастровой стоимости при расчете налоговой базы (налоговые вычеты)

Если гражданин владеет несколькими объектами недвижимости, то налоговый вычет, уменьшающий базу для исчисления налога на имущество физлиц по кадастровой стоимости, положен ему по каждому из принадлежащих ему жилых объектов.

www.assessor.ru

Как рассчитать налог на имущество физических лиц?

Отправить на почту

Как рассчитать налог на имущество физических лиц исходя из актуальных норм налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Как рассчитывается налог на имущество физических лиц в 2018 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2018 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ).

При этом планируется, что при расчете налогового платежа за 2019 год (если он станет 5 годом начала применения расчета налога от кадастровой стоимости) и последующие годы из приведенного выше перечня будут исключены такие показатели, как инвентаризационная стоимость, ставка по ней, дефлятор и понижающий коэффициент. На данный момент эти показатели нужны для того, чтобы не допустить слишком резкого увеличения платежной нагрузки на владельцев недвижимости в силу значительного увеличения базы для исчисления рассматриваемого налога, основанной на кадастровой стоимости объекта.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 4 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,8 (в 4 год).

- мы платим налог за 2017 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2015 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2014 года (последнего года применения расчета от инвентаризационной стоимости) — 1,216 (приказ Минэкономразвития России от 07.11.2013 № 652).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2017 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2014 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,216) и получаем 364 800 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 365 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 365 = 1 778 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 007 руб. Добавляем к нему показатель Н2 — и получаем 1 432 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2015 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2016 по 2019, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2019 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в статье «КБК налога на имущество в 2017-2018 годах» .

С 2018 года подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее читайте в материале «С 2018 года физлица смогут обращаться в любую налоговую инспекцию».

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Последние статьи

Последние сообщения с форума

Комментарии ( 16 )

Очень нужна консультация.Ситуация такая. С декабря 2014г. помимо 1/3 доли трехкомнатной квартиры я стала владеть 1-комнатной квартирой. При расчете налога на имущество за 2014 г. согласно действующему тогда законодательству , за 11 месяцев данного года налог исчислялся по ставке 0,1%, за декабрь из-за того, что суммарная стоимость недвижимости перешла в другой цифровой диапазон, ставка налога составила 0,6% от инвентаризационной стоимости. Поскольку такое повышение ставки произошло лишь в последнем месяце, итоговая сумма налога по каждому объекту недвижимости была небольшой. За 2015 год я получила налоговое уведомление по тем же объектам недвижимости с абсолютно правильным расчетом налога по каждому объекту в отдельности согласно формуле из ст. 408 НК РФ Н = (Н1 — Н2) x К + Н2, где Н — сумма налога, подлежащая уплате Н1 — сумма налога, исчисленная исходя из кадастровой стоимости Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за 2014 год, т.е. как раз та сумма, что была в предыдущем налоговом уведомлении за 2014г., К — коэффициент, равный 0,2 Получив данное уведомление за 2015 год я полагала, что за 2016 год, налог будет рассчитываться точно так же, с использованием тех же значений Н1 и Н2, лишь величина коэффициента поменяется на 0,4. Но в пришедшем мне налоговом уведомлении за 2016 год я с удивлением обнаружила, что для определения налога по каждому объекту принадлежащей мне недвижимости в данной формуле налоговики заменили величину Н2 на сумму налога, который я заплатила БЫ за 2014 год, владея 1-комнатной квартирой в течение всего года (т.е. при расчете налога по ставке 0,6%). Соответственно, суммы налога по доле в 1/3 квартиры заметно выросла, а по 1-комнатной квартире вообще применен п.9 ст.408, что значит, что налог рассчитанный из инвентаризационной стоимости выше, чем из кадастровой, поэтому полностью приравнивается к кадастровой (никакие понижающие коэффициенты не применяются) Подскажите, пожалуйста, насколько корректен с точки зрения законодательства такой расчет? Что все-таки вкладывается в понятие величины Н2, реально заплаченный налог (тогда верен расчет за 2015 год и не верен за 2016) или налог, который был бы рассчитан исходя из инвентаризационной стоимости по старым нормам (тогда за 2015 год налог рассчитан некорректно)? Есть ли какие-то официальные разъяснительные письма Минфина или ФНС на эту тему? Могу ли я оспорить данную сумму налога? Нужно ли мне для избежания начисления пеней заплатить по данному налоговому уведомлению, но меньшую сумму (согласно моим собственным расчетам)?

nalog-nalog.ru