Оглавление:

Расчет и уплата земельного налога: исчисление суммы для физических и юридических лиц

Земельный налог относится к разряду местных сборов. Он регулируется нормативными актами представительских органов муниципалитета, которые вправе устанавливать для него порядок и сроки уплаты, а также льготные условия. Сбор за ту землю, что не изъяло из оборота государство, взимают только с её законных владельцев. Арендаторы и безвозмездно пользующиеся лица налогоплательщиками земельного налога не считаются.

С недавних пор был введён новый порядок для расчета земельного налога с использованием в качестве налоговой базы кадастровой стоимости земли. В чём заключается особенности расчета суммы, механизм исчисления и уплаты земельного налога? Как правильно совершать авансовые платежи? Какими налоговыми санкциями страшна неуплата? Какая налоговая база применяется для расчета земельного налога? Об этом далее пойдёт речь.

Особенности расчёта земельного налога

Расчёт земельного налога для физических и юридических лиц ведётся отдельно и различается по ставкам. Справедлив тот факт, что организации всегда платят больше.

Для организаций и ИП, которые ещё и занимаются застройкой на этом участке, земельный налог применяется с увеличивающим коэффициентом, чтобы стимулировать быструю стройку объектов. В чём заключаются особенности подсчёта налога на землю для юридических и физических лиц?

Как узнать кадастровую стоимость для расчета земельного налога, расскажет это видео:

Для юридических лиц

Особенности и формула

Организации не только должны своевременно оплачивать налоги, но и рассчитывать их самостоятельно и отражать полученные суммы в своей отчётности. Поэтому бухгалтерия юридического лица заинтересована в том, чтобы знать самую актуальную информацию из государственного реестра недвижимости, чтобы определять кадастровую стоимость используемых наделов.

Земельный налог (ЗН) для юридических лиц рассчитывают по формуле Н=КС х %ставка х Кв, где:

- КС – кадастровая стоимость надела;

- Кв – коэффициент владения.

Кадастровая стоимость может уменьшаться на определённую сумму, если муниципалитет установил соответствующую льготу для этого юридического лица.

Процентную ставку тоже устанавливают местные власти. В расчёте её значение делится на 100, чтобы вычислялся процент от кадастровой стоимости. Максимальное её значение не может превышать 1,5 %. Ну а в целях поддержки отечественных сельхозпроизводителей для расчёта их земельного налога применяется 0,3 % ставка максимально.

- КС земельного участка юридического лица равна 7800000 рублей;

- Льготой установлено уменьшение налоговой базы на 1200000 рублей;

- Налоговая ставка равна 1,5%, а Кв принят за 1, так как организация владела участком целый год.

Тогда можно вычислить сумму ЗН за налоговый период, как: ЗН=(7800000-1200000) х 0,015 х 1 = 99000 рублей.

Организации часто платят налог поквартально, если того требуют постановления местных властей. Но власти вправе также и не устанавливать авансовые платежи, это не является обязательным условием.

Для физических лиц

В плане расчёта налогов простым гражданам и индивидуальным предпринимателям переживать вообще не стоит. Отчитываться с помощью деклараций за землю им не нужно, а сумму к оплате земельного налога им пришлют по квитанции из сервисных центров налоговой службы. Единственное, что от них требуется, это своевременно заявить о своей льготе, если таковая будет действовать на территории муниципального образования.

В плане расчёта налогов простым гражданам и индивидуальным предпринимателям переживать вообще не стоит. Отчитываться с помощью деклараций за землю им не нужно, а сумму к оплате земельного налога им пришлют по квитанции из сервисных центров налоговой службы. Единственное, что от них требуется, это своевременно заявить о своей льготе, если таковая будет действовать на территории муниципального образования.

Формула расчёта земельного налога для физических лиц точно такая же, как и для организаций. Только в этом случае данные по стоимости кадастра будут предоставляться в ФНС другими государственными службами, ведущими кадастровый учёт и регистрацию прав собственности.

Большинство простых граждан имеют земельные участки, на которых расположены либо их дома вместе с приусадебным хозяйством, либо дачи, сады или огороды. Поэтому налоговая ставка для них не может превышать 0,3 %. В отдельных регионах она колеблется от 0,1 до 0,2 %. Коэффициент владения учитывает случаи, когда участок находился в пользовании не весь период, а был продан или, наоборот, только куплен.

Для физических лиц особых категорий так же могут действовать льготы, предусмотренные на всей территории страны, либо специальные льготы, установленные местными властями. В отдельных регионах уменьшение налоговой базы также может быть предусмотрено и для пенсионеров.

Теперь давайте узнаем, как и чем определен порядок исчисления (расчета) и уплаты земельного налога.

Как происходит уплата

Как уплачивать налог, частями или полностью один раз в год, это решают местные администрации. Авансовая система характерна в основном для юридических лиц. Что касается физических лиц и ИП, то они платят ежегодно после получения налогового уведомления на уплату земельного налога.

Для некоторых организаций может быть установлен отчётный период, равный кварталу. В этом случае юридическое лицо сначала составляет декларацию, а затем платит частями налог три раза в год. За весь налоговый период не позже 1 февраля организация предоставляет годовую декларацию, где рассчитывается остаточная выплата по итогам авансовых платежей.

Пример расчета земельного налога. Нужно рассчитать авансовые платежи организации со следующими данными:

- КС=7800000 руб.;

- Необлагаемая сумма=1200000 руб.;

- Ставка=1,5%;

- Кв=1.

- 1 квартал=(7800000-1200000) х 0,015 /4=24750 рублей;

- 6 месяцев=(7800000-1200000) х 0,015 /4=24750 рублей;

- 9 месяцев=(7800000-1200000) х 0,015 /4=24750 рублей.

Таким образом, за год организация заплатит 74250 рублей, а закроет год уже в следующем периоде.

Упростить расчет земельного налога поможет онлайн-калькулятор, который можно найти на официальном сайте ФНС. Инструкция к его использованию дана в этом видеоролике:

За первый месяц года юридические лица, уплачивающие земельный налог, должны подготовить отчётность и сдать её в налоговую до наступления следующего месяца. В первом и втором разделе декларации должны быть рассчитаны такие параметры, как налоговая база, итоговая сумма за весь период, и учтены авансовые взносы, которые организация делала в течение года.

Остаток по сумме налога, который организации следует внести для закрытия года, определяется при вычитании из итоговой рассчитанной суммы сумм авансовых платежей. Если юридическое лицо не применяло систему авансов в течение года, то оно просто за один раз оплачивает весь рассчитанный налог на землю в установленный местными постановлениями срок.

Про расчет пени по земельному налогу и штраф за несвоевременную его уплату читайте ниже.

Санкции за неуплату

Уклонение от уплаты налогов, несоблюдение сроков уплаты, умышленное или неумышленное занижение налоговой базы, всё это считается налоговыми правонарушениями, за которые предусмотрены различные санкции. В зависимости от степени тяжести деяния могут применяться следующие санкции:

Уклонение от уплаты налогов, несоблюдение сроков уплаты, умышленное или неумышленное занижение налоговой базы, всё это считается налоговыми правонарушениями, за которые предусмотрены различные санкции. В зависимости от степени тяжести деяния могут применяться следующие санкции:

- прибавление к общему долгу пени;

- штрафы;

- вынесение судебного приказа;

- уголовная ответственность.

Размер пени напрямую зависит от числа дней просрочки, сумма рассчитывается как произведение суммы основного долга на количество дней и ставку рефинансирования Центробанка, равную 1 к 300. В каждом налоговом уведомлении на уплату земельного налога указан срок, в течение которого платёж должен быть погашен, иначе будет начисляться пени, а потом придёт требование об уплате недоимки.

- Если требование не было оплачено в течение 8 дней после получения, инспекция вправе обратиться в суд. Процедура эта довольно стандартная и отработанная, для вынесения судебного приказа даже не потребуется присутствие сторон на заседании. Тогда денежные средства будут взыскиваться с должника через службу судебных приставов, которые могут обратить взыскание на счета или имущество налогоплательщика.

- Штрафные санкции обычно применяются для юридических лиц, которые умышленно или неумышленно могут оплачивать рассчитанные в декларациях суммы в неполном размере, либо занижать кадастровую стоимость наделов. Штрафы могут составлять от 20 до 40% от неуплаченных сумм.

- Уголовная ответственность может наступить не только для руководителей организаций, но и для физических лиц, если сумма их долга имеет крупный или особо крупный размер. Для организаций это более 2 миллионов рублей, а для простых граждан более 600 тысяч рублей. При этом большую роль играет также срок исковой давности, который не должен превышать три предыдущих года, более давние долги в расчёт не принимаются.

Порядок исчисления и уплаты земельного налога ИП показан в этом видео:

uriston.com

Земельный налог в 2018 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2018 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки, находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога за 2017 год

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

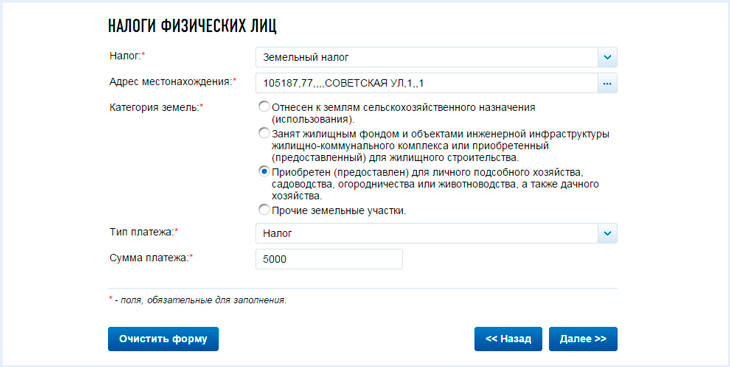

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

www.malyi-biznes.ru

Как рассчитать земельный налог в 2018 году (пример)?

Отправить на почту

Как рассчитать земельный налог? Такой вопрос может возникнуть после приобретения земельного участка. В этой статье на конкретном примере мы покажем, как рассчитать земельный налог.

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 20.01.2018 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статьях:

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2018 год. Например, компания, зарегистрировавшая 19.01.2018, право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в регионе (из местного земельного закона). Льготы или повышающие коэффициенты этим законом не предусмотрены.

Произведем расчет земельного налога в 2018 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2018 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2018 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2018 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

О том, как поступить в отношении налога, если кадастровая стоимость для участка не установлена, читайте в материале «Как платить налог на землю, если кадастровая стоимость участка не определена».

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные региональным законом льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

О том, какие изменения ожидаются по земельному налогу, узнайте в материалах:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Земельный налог

Земельный налог – налог уплачиваемый владельцами земельных участков. Обязанность его уплаты может быть законодательно обусловлена самим фактом владения земельным участков или возникать при наличии некоторых дополнительных условий.

Земельным налогом в Республике Беларусь, согласно статье 193 Налогового кодекса, облагаются расположенные на ее территории земли. В том числе:

- Принадлежащие на правах частной собственности, пожизненного наследуемого владения или временного пользования физическим лицам, а также принятые ими по наследству;

- Принадлежащие организациям на правах частной собственности, постоянного или временного пользования.

Плательщиками земельного налога признаются физические и юридические лица, перечисленные в статье 192 НК РБ. Там же определены условия, исходя из которых, наступает обязанность уплаты земельного налога, основания для освобождения от него.

Земельный налог собирается с целью регулирования экономическими методами рационального использования земельных ресурсов, накопления средств, для проведения мероприятий по землеустройству, повышению качества и охране земель, территориальному развитию.

Порядок исчисления и уплаты земельного налога регулируется статьями Налогового кодекса Республики Беларусь. В качестве налогового периода для расчета суммы земельного налога принимается календарный год.

Земельный налог начисляется на основании:

- государственного акта на земельный участок;

- удостоверения, дающего право временного пользования земельным участком;

- свидетельства о государственной регистрации прав на земельный участок;

- решений соответствующих государственных органов о возникновении или переходе прав на земельные участки;

- сведений о наличии в собственности земельных участков, содержащихся в регистре государственного земельного кадастра, в едином государственном регистре недвижимого имущества;

- сведений, представляемых землеустроительными службами исполкомов;

- сведений о предоставленных во временное пользование и не возвращенных в срок, самовольно занятых и/или используемых не по целевому назначению земельных участках;

- сведений о земельных участках, на которых располагаются объекты сверхнормативного незавершенного строительства.

О решении, касательно возникновения или изменения прав на земельный участок, соответствующий государственный орган информирует налоговые органы по месту постановки на учет организации или индивидуального предпринимателя, в отношении физического лица – по месту нахождения земельного участка. Сообщение содержит сведения о площади, кадастровой стоимости, целевом назначении и использовании земельного участка. Расчет подлежащей уплате суммы производится умножением налоговой базы на ставку налога.

Ставки земельного налога в 2017 году для жилой усадебной зоны установлены для физических лиц за год:

- 20,72 белорусских рублей за гектар – если кадастровая стоимость земельного участка меньше 20 720 бел.руб. за гектар;

- 0,1% от кадастровой стоимости участка – если кадастровая стоимость земельного участка 20 720 бел.руб. за гектар и больше.

Расчет земельного налога для юридических лиц сложнее, в нем учитываются многие факторы, в том числе стоимость участка, вид производимой на нем деятельности и пр.

Местные Советы депутатов вправе увеличивать или уменьшать ставки земельного налога некоторым категориям плательщиков.

В статье 193 Налогового кодекса перечислены виды земельных участков облагаемых налогом и освобожденных от него. Так обложению земельным налогом не полежат:

- земли общего пользования на территории населенных пунктов;

- территории кладбищ;

- территории лесного фонда, на которых ведется лесное хозяйство;

- территории водного фонда, кроме земель занятых посторонней деятельностью;

- земли запаса;

- земли общего пользования на территории дачных кооперативов садоводческих товариществ;

- участки зарегистрированных религиозных организаций;

- заповедники, национальные парки, ботанические сады;

- земельная полоса, предназначенная для обеспечения Государственной границы;

- земли сельскохозяйственного назначения занятые древесно-кустарниковой растительностью, но не включенные в лесной фонд;

- территории болот;

- участки, занятые историко-культурными ценностями, при соблюдении определенных государственным законодательством условий;

- используемые для научной деятельности поля;

- территории, занятые автодорогами и железнодорожными путями общего пользования, а также обслуживающими их сооружениями;

- прибрежные полосы и природоохранные территории;

- земельные участки организаций, занимающихся социальной и культурной деятельностью;

- территории оздоровительных и санаторно-курортных организаций, детско-юношеских спортивных школ, используемые в основной деятельности;

- земельные участки содержащихся за счет бюджета аэроклубов, аэродромов, аэропортов и объектов системы организации воздушного движения;

- земли, подвергшиеся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС;

- земельные участки спортивных баз национальных и сборных команд Республики Беларусь;

- участки производственных предприятий исправительных учреждений и лечебно-трудовых профилакториев;

- земельные участки в пользовании учреждений образования, Национального банка Академии управления при Президенте Республики Беларусь;

- земельные участки, предоставленные для строительства жилых домов организациям, на период их строительства;

- территории, занятые установками по использованию возобновляемых источников энергии;

- участки общественных объединений инвалидов;

- другие земельные участки, принадлежащие лицам, имеющим право на льготу при уплате земельного налога согласно статье 193 НК РБ.

Льготы по земельному налогу не распространяются на земельные участки, используемые для предпринимательства или ведения фермерского хозяйства.

Местные государственные органы вправе предоставлять отдельным плательщикам льготы по земельному налогу, исходя из их имущественного положения.

Налог на земельные участки, находящиеся в пользовании или долевой собственности нескольких лиц начисляется каждому плательщику отдельно пропорционально площади находящегося в пользовании недвижимого имущества или доле в совместном имуществе.

Следует заметить, что отсутствие у физических лиц документов на земельные участки не освобождает от уплаты налога. С другой стороны – уплата налога за земельный участок не является подтверждением прав на него.

Организации уплачивают земельный налог ежеквартально равными частями до 22-го числа второго месяца каждого квартала, в течение налогового периода, а за земли сельскохозяйственного назначения не позднее 15 апреля, 15 июля, 15 сентября, 15 ноября – в размере одной четверти годовой суммы; cадоводческие товарищества – раз в год до 22 августа; налог подлежит уплате физлицами на основании извещения налогового органа, вручаемого или переданного по почте заказным письмом до 1 августа текущего года.

Физические лица уплачивают налог в срок не позже 15 ноября текущего года. В случае получения извещения от налоговых органов после указанного срока, налог уплачивается не позднее тридцати дней со дня вручения извещения.

Участники гаражных кооперативов и садоводческих товариществ могут производить оплату земельного налога через управляющие органы этих организаций.

В сельской местности оплата земельного налога часто происходит через сельсоветы.

В 2015 году произошли некоторые изменения законодательства, касающиеся начисления земельного налога:

- организациям, применяющим упрощенную систему налогообложения, вменено в обязанность платить земельный налог вне зависимости от площади земельных участков. В 2014 году за участки площадью менее 0,5 гектара налог не начислялся.

- местные советы депутатов получили право увеличивать ставки земельного налога и в 2,5 раза (в 2014 — только в 2 раза).

Как видно из вышеизложенного, правильное начисление земельного налога процесс довольно трудоемкий, сопряженный с множеством оговорок, ограничений и исключений. Однако большая часть работы в этом направлении ложится на государственные органы, потому риск ошибок и ответственности за них для плательщиков сравнительно не велик.

m.myfin.by