Оглавление:

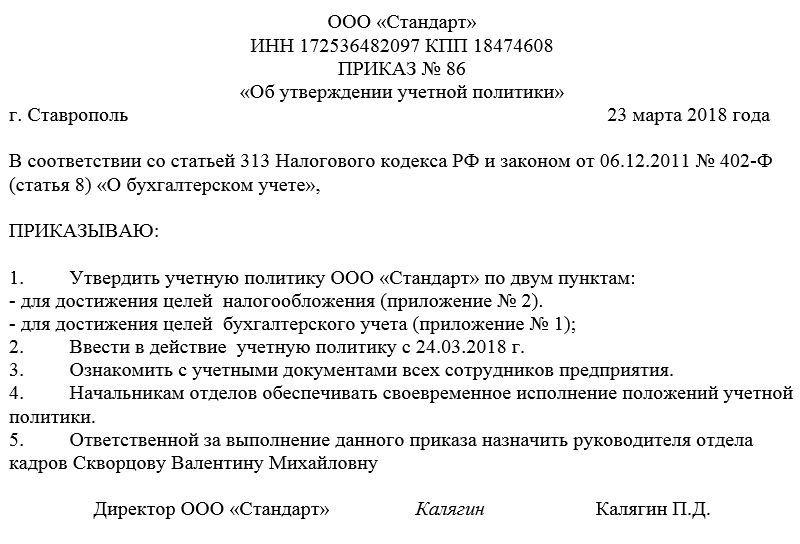

Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

assistentus.ru

Как с вами связаться?

Бесплатный онлайн-сервис для подготовки учетной политики 2018

Учетная политика для целей налогового учета

Если компания собирается использовать новый «инвестиционный» вычет по налогу на прибыль, то это тоже лучше прописать в приказе об изменении УП. Напомним, с помощью этого вычета с 2018 года можно уменьшать расходы на приобретение и модернизацию ОС.

Учетная политика для ведения бухгалтерского учета

- Положения по бухгалтерскому учету (ПБУ) признаны «федеральными стандартами бухгалтерского учета». Поэтому в бухгалтерской учетной политике необходимо обновить ссылки на ПБУ.

- В учетной политике необходимо прописать способы учета для операций, которые проводит организация (из федерального стандарта, из международного стандарта, из рекомендаций по бухучету или собственный способ).

- Если организация учетную политику формирует по стандартам МСФО, то в приказе на 2018 год нужно прописать, от какого способа отказалась компания и какому правилу в международном стандарте оно противоречит.

Многие ПБУ к 2019 году обещают обновить в соответствии с МСФО. Поэтому уже в 2018 году лучше начинать подготовку к переходу на новые стандарты и утверждению способов ведения бухгалтерского учета аналогичных МСФО.

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

Вы создали, распечатали и положили в папку документ «Учетная политика» компании. Не забудьте настроить программу в соответствии с правилами, прописанными в ней. Как прописать правила «Учетной политики» в бухгалтерской программе Бухсофт: Предприятие.

В 2016 году были внесены изменения в Налоговый кодекс РФ и нормативные акты по бухгалтерскому учету, которые повлияют на работу организаций в 2017 году и, при необходимости, могут быть отражены в учетной политике.

НАЛОГОВЫЙ УЧЕТ

Для целей налогового учета в 2017 г. изменился порядок списания убытков и формирования резервов:

- С 1 января 2017 года организации вправе уменьшить налогооблагаемую базу на сумму убытков не более чем на 50%, при этом срок списания 10-ю годами больше не ограничен.

- В 2017 году организации получают право выбора порядка формирования резерва по сомнительным долгам. Можно выбрать один из вариантов:

- 10% от суммы выручки предыдущего налогового периода.

- 10% от суммы выручки текущего налогового периода.

БУХГАЛТЕРСКИЙ УЧЕТ

Изменить учетную политику для целей бухгалтерского учета в 2017 году могут, в первую очередь, малые и микропредприятия, которые имеют право применять упрощенные способы ведения бухгалтерского учета. Соответствующие поправки в бухгалтерское законодательство были внесены Приказом Министерства Финансов РФ от 16 мая 2016 г. N 64н. Не все изменения одинаково полезны для оптимизации учета, некоторые просто увеличат расхождения между бухгалтерским и налоговым учетом.

Поправки коснулись:

1. Оценки товарно-материальных затрат и сопутствующих расходов (ПБУ 5/01 «Учет материально-производственных затрат»):

— Микропредприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут закрепить в учетной политике порядок списания стоимости сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Обратите внимание, что аналогичные изменения в Налоговый кодекс РФ внесены не были, товары для целей налогового учета продолжают списываться на расходы по факту реализации, поэтому применение на практике данного способа учета, приведет к расхождениям между налоговым и бухгалтерским учетом.

— Организации, которые могут применять упрощенные способы ведения учета, имеют право относить затраты, непосредственно связанные с приобретением материально-производственных запасов, в полной сумме в состав расходов в том периоде, в котором они были понесены;

— Организации, которые вправе применять упрощенные способы ведения учета, могут признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

— Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Организации, которые вправе применять упрощенные методы ведения учета, могут такие резервы не создавать.

2. Учета основных средств (ПБУ 6/01):

— В 2017 году можно выбрать период начисления амортизации для основных средств (месяц, квартал, год);

Период «раз в год» выбирать невыгодно в случае, если организация является плательщиком налога на имущество, в течение года будет происходить завышение налоговой базы.

— Если производственный или хозяйственный инвентарь был принят к учету как основное средство, организации, применяющие упрощенные способы ведения учета, имеют право списать его единовременно в момент ввода таких объектов в эксплуатацию;

— Организации вправе затраты, связанные с приобретением, сооружением и изготовлением объектов основных средств, включать в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены, а не относить на первоначальную стоимость объекта. При выборе этого способа учета в первоначальную стоимость включается только цена продавца и затраты на монтаж.

3. Учета нематериальных активов (ПБУ 14/ 2007)

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут признавать расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

Обратите внимание! В налоговом учете никаких изменений в части списания НМА нет, и они будут по-прежнему списываться через начисление амортизации.

Произошедшие изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2017, обновлены ссылки на нормативные законы и приказы. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Информационным сообщением от 02.08.2017 N ИС-учет-9 Минфин России рассказал, что с 6 августа 2017 года его же приказ от 28.04.2017 N 69н изменил правила формирования учетной политики:

- когда утвержденные основным обществом стандарты бухгалтерского учета обязательны к применению его дочерним обществом, последнее формирует свою учетную политику исходя из стандартов бухгалтерского учета основного общества;

- когда следование общему порядку приводит к недостоверному представлению финансового положения такой организации, можно отступить от общего порядка формирования учетной политики организации;

- учетную политику организации можно формировать по МСФО и по российским правилам;

- содержание требования рациональности;

- введена обязанность раскрывать досрочное применение федеральных стандартов бухгалтерского учета и отменена обязанность раскрывать в отчетности отдельные факты (в том числе, факт неприменения утвержденного и опубликованного, но еще не вступившего в силу нормативного правового акта по бухгалтерскому учету).

В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены в учетной политике:

- Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. от 08.06.2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года. Для имущества, введенного в эксплуатацию ранее этой даты, сохраняются прежние критерии по стоимости (более 40 тыс. руб).

- Для целей налога на прибыль с 10 до 15 миллионов рублей увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых платежей, которые необходимо перечислять не позднее 28 календарных дней с даты окончания отчетного периода (п. 3 ст. 286 НК РФ в ред. от 08.06.2015 №150-ФЗ).

- Если в 2016 году выручка превысит 79,74 миллионов рублей, то налогоплательщик не сможет применять УСН (Приказ Минэкономразвития России от 20.10.2015 N 772).

Данные изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные законы и приказы. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике:

- Начиная с 1 января 2015 года из Налогового кодекса исчезнет понятие суммовой разницы (рассчитывались, в тех случаях, когда счет выставлен в валюте, а оплата произведена в рублях), теперь это будет частный случай расчета курсовой разницы. Определение, сроки и порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2015 года совпадают (п.11 ст. 250, п.8 ст. 271, п.10 ст. 272 НК РФ);

- С 1 января 2015 года в налоговом учете перестает действовать метод ЛИФО (метод оценки товаров исходя из стоимости последних по времени приобретений). Теперь и в бухгалтерском, и в налоговом учете будут действовать три метода – по средней стоимости, по стоимости единицы запасов, по методу ФИФО (п.8 ст. 254 НК РФ);

- Появится возможность выбирать порядок списания неамортизируемого имущества – единовременно или в течение нескольких периодов (линейным способом или пропорционально объему выпущенной продукции). Это особенно актуально при учете спецодежды и специнструмента, которые сейчас в бухгалтерском и в налоговом учете списываются по разным правилам. Изменения внесены в п.1 ст. 254 НК РФ;

- Произошло сближение налогового и бухгалтерского учета в части убытка от переуступки права требования. Раньше первая половина убытка учитывалась во внереализационных расходах на дату уступки права требования, вторая половина – через 45 календарных дней с даты уступки (п.2 ст. 279 НК РФ). С 1 января 2015 года весь убыток можно будет учесть в момент уступки права требования (новая редакция п.2 ст. 249 НК РФ);

- С 1 января в расходах можно будет учитывать стоимость безвозмездно полученного имущества (стоимость определяется как сумма дохода организации исходя из рыночных цен на безвозмездно полученное имущество, оценка должна быть документально подтверждена). Изменения внесены в п.2 ст. 254 НК РФ

Произошли изменения в законе о страховых взносах (Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 04.06.2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов.

Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику «Бухсофт» на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

www.buhsoft.ru

Учетная политика — 2018

Учетная политика — 2018

Похожие публикации

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы. Отсутствие учетной политики – грубое нарушение, за которое предприятие могут оштрафовать. Как составить учетную политику на 2018 год, и какие особенности следует учесть – об этом наш материал.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2017 г. должна была быть принята до 31.12.2016г., а документ, утвержденный в 2017 г., вступит в силу лишь с 01.01.2018 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров — унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов — порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр — КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% — это касается порядка распределения «входящего» НДС.

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

spmag.ru

Готовая учетная политика — образец для организации

Отправить на почту

Готовая учетная политика может оказаться необходимым подспорьем в ряде случаев. Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер. В данной статье мы представляем вашему вниманию готовый образец и пошаговые комментарии к его пунктам.

Скачать бесплатно пример учетной политики ООО на УСН на 2018 год

В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2017 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем в предлагаемый пример учетной политики внесли изменения, которые вступают в силу с 01.01.2018. Получившийся результат можно скачать по ссылке.

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

Создание новой организации

В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н)

Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ)

Внесение изменений в учетные политики

По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008)

- В случаях изменения методов НУ или существенного изменения условий работы организации — с начала нового налогового периода (ст. 313 НК РФ)

- В случае изменения законодательства — с даты вступления в силу нового НПА

Внесение дополнений в учетные политики

На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008)

В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ)

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации.

Нормы, переходящие с 2017 года (по пунктам)

Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

- преамбула и пп. 1–3, т. к. основные нормативные документы, принципы и допущения для формирования учетной политики не изменились;

- пп. 4-6, т. к. применяемые нормы учета МПЗ в данных аспектах не изменились;

- пп. 7-14, т. к. применяемые нормы по ОС в данных аспектах не изменились;

- пп. 15-18, т. к. изложенные в них нормы в отношении НМА решено не изменять;

- пп. 19, 20, т. к. порядок учета спецоборудования и спецодежды, который используется предприятием, официально не изменялся и по-прежнему актуален для целей бухучета;

- пп. 21-30, 35, 36, т. к. представленные в этих пунктах нюансы учета товаров, выручки, доходов и расходов остаются актуальными для организации и их не требуется изменять в связи с изменениями законодательства или системы налогообложения;

- пп. 31–34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 37–41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 42–45, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- пп. 46–50, т. к. применяемые порядок и формы документооборота остаются актуальными;

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

- пп. 52–62, т. к. организация продолжает использовать принятый организационный порядок в части прав подписи, осуществления внутреннего контроля, документооборота и декларируемой возможности вносить изменения в настоящую учетную политику.

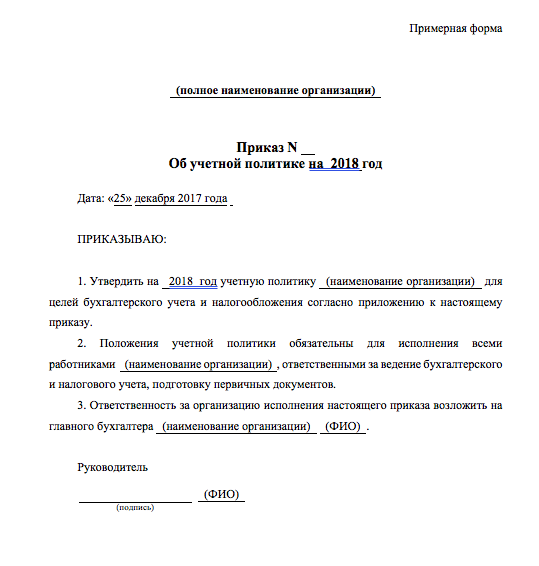

Вариант документа, утверждающего учетную политику, смотрите в статье «Форма приказа об утверждении учетной политики».

Изменения, которые нужно учесть, если формируется учетка на 2018 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2018 год изменен (дополнен) единственный момент, касающийся выбора способа бухучета, не закрепленного в существующих нормативных документах. Это сделано путем добавления в приказ п. 63, указывающего на возможность ориентироваться в этом вопросе на требование рациональности, что доступно для организаций, применяющих упрощенные способы бухгалтерского учета.

Вместе с тем юрлицам, не имеющим права на упрощение учета, нужно иметь в виду, что при осуществлении такого выбора им придется следовать иному пункту обновленного с 06.08.2017 (приказ Минфина России от 28.04.2017 № 69н) ПБУ 1/2008 «Учетная политика организации». Для них ПБУ 1/2008 в новой редакции предусматривает соблюдение определенной последовательности при рассмотрении образца для подражания (п. 7.1):

- стандарты МСФО;

- близкие по смыслу положения федеральных или отраслевых стандартов российского бухучета;

- существующие рекомендации.

Вышеуказанное нововведение не единственное, внесенное в ПБУ 1/2008 приказом № 69н. Однако их целью является уточнение базовых принципов формирования учетной политики, их увязка с обновившимися положениями закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и сближение с принципами, на которых основаны стандарты МСФО, а не конкретизация способов бухучета. Поэтому подробнее эти изменения мы рассматривать не будем. Достаточно объемные комментарии к ним приведены в информационном сообщении Минфина России от 02.08.2017 № ИС-учет-9.

Положения, не вошедшие в готовый документ

В связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

- признания выручки по работам (услугам) с длительным циклом (п. 13 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н);

- пересчета и представления в отчетности статей, выраженных в иностранной валюте (пп. 6, 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н);

- учета бюджетного финансирования и прочего целевого финансирования (ПБУ 13/2000, утвержденного приказом Минфина России от 16.10.2000 № 92н);

- учета НИОКР (ПБУ 17/02, утвержденного приказом Минфина России от 19.11.2002 № 115н);

- учета финансовых вложений (ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

О том, на какие аспекты следует обратить внимание, если предприятием также формируется политика для ведения управленческого учета, читайте в статье «Учетная политика для целей управленческого учета».

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Приказ об утверждении учетной политики на 2018 год: образец

Чтобы утвердить учетную политику в целях налогообложения на 2018 год организации или ИП нужно издать приказ об учетной политике. Приведем образец приказа об утверждении учетной политики в целях налогообложения, который вы можете скачать и скорректировать его для себя.

Приказ про учетную политику

Налоговый кодекс РФ разрешает налогоплательщику выбирать систему налогообложения (например, ООО, УСН или ЕНВД). Однако для определения налоговой базы по выбранному режиму налогообложения предусмотрены различные варианты из применения. Какой из допустимых вариантов применять на практике – решает руководство, бухгалтер организации или ИП. При этом окончательное решение следует писать в учетной политике для целей налогообложения и утвердить приказом об учетной политике.

Типовых образцов учетной политики не существует, поэтому приказ от утверждении учетной политики вы можете составить в произвольной форме. Причем положения учетной политики можно включить или в текст приказа или и оформить в виде приложения к нему (приказу).

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Приказ об учетной политике: бланк

Рассмотрим вариант, когда организация или ИП не хочет описывать элементы учетом политики непосредственно в приказе. Тогда саму учетную политику можно прописать в приложении, а сам приказ подготовить как отдельный (самостоятельный) документ. Приведем образец бланки приказа об учетной политике в целях налогообложения на 2018 год.

Образец приказа об утверждении учетной политики: ОСН

Предположим, что организация применяет общую систему налогообложения (ОСНО). Тогда в приказе об учетной политики организации нужно описать методы действий, применительно к налогам, с которыми работает организация в ходе своей деятельности (например, налог на прибыль или НДС). При общей системе налогообложения образец приказа об утверждении учетной политике в целях налогообложения на 2018 год может выглядеть как в нашем примере. Скачать пример приказа об утверждении учетной политики на 2018 год.

Образец приказа об утверждении учетной политики: УСН

Если организация или индивидуальный предпринимает применяет упрощенную систему налогообложения, то учетную политику на 2018 года ей также необходимо утвердить приказом. Соответственно, если организация применяет УСН с объектом налогообложения «доходы», то в учетом политике нужно описать элементы, связанные именно с «доходами». Приведем образец приказа об утверждении учетной политике в целях налогооблодения ООО с объектом «доходы». В данном приказе учетная политика на 2018 года оформлена в качестве приложения к приказу. Скачать образец учетной политики на 2018 год (УСН).

Если же организация применяет систему налогообложения УСН с объектом «доходы минус расходы», то приказом нужно утвердить учетную политику на 2018 год, применительно к этому режиму налогообложения. В качестве примера вы можете взять приказ, об утверждении политики с объектом «доходы».

Образец приказа об утверждении учетной политики: ЕНВД

Если применяете ЕНВД, то в качестве приложения к приказу у вас будет учетная политика в целях налогообложения, касающаяся этого налогового режима. Сам приказ об утверждении учетной политики на 2018 год будет классический, а сама политика, разумеется, будет касаться специального налогового режима при уплате единого налога на вмененный доход в 2018 году. Скачать приказ по учетной политике при ЕНВД на 2018 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com