Оглавление:

Приказ о порядке ведения кассовых операций в бюджетных учреждениях

ДЕНЕЖНЫЕ СРЕДСТВА В КАССЕ УЧРЕЖДЕНИЯ

Гражданским кодексом Российской Федерации предусмотрены два вида денежных расчетов — наличные и безналичные. Как правило, учреждения бюджетной сферы используют безналичные виды расчетов. В то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы работникам учреждения, социальных пособий, стипендий, осуществление командировочных расходов — все это предполагает использование наличных денежных средств.

При использовании наличности возникает необходимость ведения кассовых операций. Об учете денежных средств в кассе бюджетного учреждения мы и поговорим далее.

Прежде всего, отметим, что при оформлении и учете кассовых операций учреждения должны руководствоваться порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком Российской Федерации.

Порядок ведения кассовых операций с банкнотами и монетой Банка России (далее — наличные деньги) на территории Российской Федерации юридическими лицами утвержден Указанием Центрального банка Российской Федерации от 11.03.2014 г. N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Порядок N 3210-У).

Для ведения кассовых операций учреждение должно своим распорядительным документом установить максимально допустимую сумму наличных денег, которая может храниться в кассе учреждения после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег) (пункт 2 Порядка N 3210-У). Определение лимита остатка наличных денег осуществляется в соответствии с Приложением к Порядку N 3210-У.

Если учреждение имеет обособленное подразделение, по месту нахождения которого оборудуется обособленное рабочее место, сдающее наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в порядке, предусмотренном для юридического лица.

Если же обособленные подразделения сдают наличные деньги в кассу учреждения, то учреждение определяет лимит остатка наличных денег с учетом лимитов, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется учреждением этому подразделению в установленном учреждением порядке.

Денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами, учреждение хранит на банковских счетах в банках. Накопление учреждением наличных денег в кассе сверх лимита допустимо:

— в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты;

— в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег недопустимо (пункт 2 Порядка N 3210-У).

Уполномоченный представитель учреждения сдает наличные деньги в банк или инкассаторам для зачисления их сумм на банковский счет учреждения (пункт 3 Порядка N 3210-У).

Уполномоченный представитель обособленного подразделения учреждения также может в порядке, установленном учреждением, сдавать наличные деньги в кассу юридического лица или в банк, или инкассаторам для зачисления их сумм на банковский счет учреждения.

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем бюджетного учреждения, из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Бюджетное учреждение может вести кассовые операции с применением программно-технических средств, перечень которых установлен Указанием Банка России от 06.10.2008 г.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

www.referent.ru

Учет кассовых операций в бюджетных учреждениях (нюансы)

Отправить на почту

Учет кассовых операций в бюджетных учреждениях связан с отражением движения наличных денежных средств по кассе организации. Из этой статьи вы узнаете об особенностях учета кассовых операций, какие первичные документы и регистры обязательны к оформлению при работе с кассой, а также найдете основные проводки.

Учет кассы в бюджетном учреждении: вводная информация

Основные документы, закрепляющие правила учета кассовых операций в бюджетных учреждениях, таковы:

- Единый план счетов, утвержденный приказом Минфина России от 01.12.2010 № 157н;

- План счетов бюджетного учета, утвержденный приказом Минфина России от 16.12.2010 № 174н;

- указание Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У;

- приказ Казначейства России «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» от 10.10.2008 № 8н;

- закон «О ККТ» от 22.05.2003 № 54-ФЗ.

О действующих НПА, регулирующих бухучет в бюджетных структурах, читайте в материале «Правила ведения бухучета в бюджетных организациях».

Бюджетные структуры руководствуются теми же требованиями Банка России, что и остальные юридические лица. Лимит денежных средств, которые могут оставаться в кассе на конец рабочего дня, не может быть превышен, за исключением дней, когда в учреждении выдается зарплата или другие социальные выплаты. Лимит рассчитывается по формуле из приложения к указанию № 3210-У. Для работы с кассой должен быть определен ответственный работник — кассир. Кассир отвечает за сохранность средств в кассе материально.

Бухгалтерский учет прихода и расхода денежных средств

Для бухучета наличных денег предусмотрен счет 020134000 «Касса», к которому открыты аналитические счета: 020134510 для поступлений средств в кассу, 020134610 для выбытия средств из кассы.

Основные проводки по движению наличных денежных средств, а также документы, которые должен оформить бухгалтер, смотрите в таблице ниже; другие транзакции можно найти в пп. 84 и 85 Инструкции к плану счетов (приказ № 174н).

Поступили деньги в рублях в кассу с лицевого счета, который открыт в органе казначейства

Дт 020134510 «Поступления средств в кассу учреждения»

Кт 021003660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»

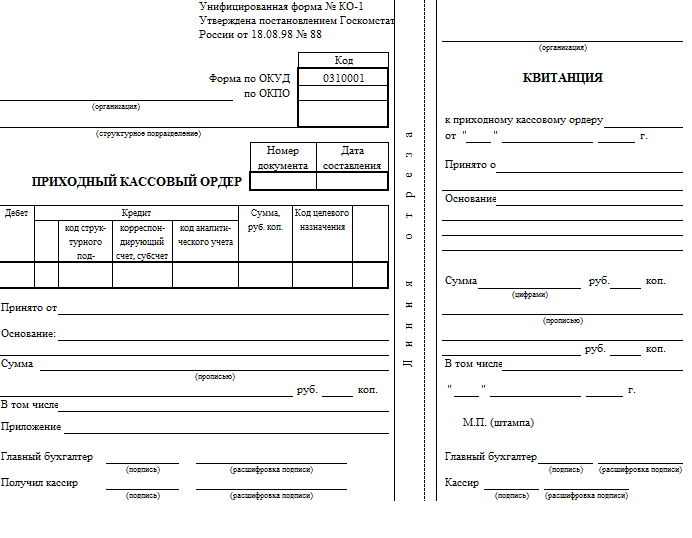

- Приходный кассовый ордер (ф. 0310001)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

Поступили деньги в иностранной валюте в кассу со счета, который открыт в кредитной организации

Дт 020134510 «Поступления средств в кассу учреждения»

Кт 020127610 «Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации»

- Приходный кассовый ордер (ф. 0310001)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

Поступили деньги за проданные товары, работы или услуги

Дт 220134510 «Поступления средств в кассу учреждения»

Кт 220500000 «Расчеты по доходам» (220521660, 220531660, 220541660, 220571660, 220572660, 220574660, 220581660)

- Приходным кассовым ордерам (ф. 0310001)

- Квитанция (ф. 0504510)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

- Реестр сдачи документов, с приложенными квитанциями (ф. 0504053)

Переданы деньги из кассы в рублях для взноса на лицевой счет, который открыт в органе казначейства

Дт 021003560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»

Кт 020134610 «Выбытия средств из кассы учреждения»

- Расходный кассовый ордер (ф. 0310002)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

Переданы деньги в иностранной валюте из кассы на счет, который открыт в кредитной организации

Дт 020127510 «Поступления денежных средств учреждения в иностранной валюте на счет в кредитной организации», 020123510 «Поступление денежных средств учреждения в кредитной организации в пути»

Кт 020134610 «Выбытия средств из кассы учреждения»

- Расходный кассовый ордер (ф. 0310002)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

Выданы деньги подотчетному лицу

Дт 020800000 «Расчеты с подотчетными лицами»

Кт 020134610 «Выбытия средств из кассы учреждения»

- Расходный кассовый ордер (ф. 0310002)

- Кассовая книга (ф. 0504514)

- Журнал регистрации приходных и расходных кассовых документов (ф. 0310003)

- Журнал операций (ф. 0504071)

Приходный и расходный кассовые ордера выписываются в 1 экземпляре, который остается в кассе. Реестр сдачи документов оформляется в случае, если денежные средства принимаются уполномоченными лицами. При поступлении наличных денег от покупателя применяется кассовый аппарат.

Кроме того, чтобы получить наличные средства с лицевого счета, учреждение должно заполнить и передать в орган Федерального казначейства следующие заявки, утвержденные приказом казначейства № 8н:

- заявку на кассовый расход (ф. 0531801);

- заявку на получение наличных денежных средств (ф. 0531802).

Инвентаризация кассы

Проведение инвентаризации активов и обязательств в бюджетной организации должно проходить согласно приказу Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49. При инвентаризации кассы ответственные лица проверяют наличие хранящихся в ней денежных средств, ценных бумаг и денежных документов.

Глава учреждения должен утвердить график проведения инвентаризаций и инвентаризационные комиссии. Существует требование об обязательной инвентаризации в следующих случаях:

- перед составлением годовой отчетности (если инвентаризация не проводилась после 1 октября отчетного года);

- при передаче дел новому материально ответственному лицу (МОЛ);

- при обнаружении недостач в результате хищений или порчи;

- после чрезвычайной ситуации;

- перед составлением ликвидационного баланса.

Желательно, чтобы перед инвентаризацией все приходные и расходные ордеры были проведены в бухгалтерском учете. В противном случае комиссия получает непроведенные первичные документы и помечает их как «оформленные до инвентаризации» — тогда при подсчете результатов инвентаризации бухгалтер сможет определить остатки денежных средств на начало процедуры. Проверка кассы обязательно должна проходить в присутствии МОЛ (кассира). При пересчете заполняется акт инвентаризации наличных денежных средств (ф. 0309014), который подписывается всеми членами комиссии и материально ответственными лицами. Для сравнения результатов инвентаризации с бухучетом составляется сличительная ведомость (ф. 0309017). Кроме того, во время проведения инвентаризации комиссия может проверить правильность оформления первичных документов, наличие всех подтверждающих документов и подписей на них, соблюдение соответствия остатков в кассе установленным лимитам.

Применение кассового аппарата

Бюджетные учреждения, занимающиеся продажами за наличный расчет, как и остальные юридические лица в РФ, должны быть оснащены кассовыми аппаратами. Однако существует несколько исключений, позволяющих не применять ККТ. Это организации:

- оказывающие гражданам какие-либо услуги (с требованием выдачи покупателю бланка строгой отчетности) — до 01.07.2019;

- осуществляющие некоторые виды деятельности, указанные в пп. 2, 3, 5, 6 ст. 2 закона о ККТ от 22.05.2003 № 54-ФЗ, например продажу билетов на общественный транспорт, мороженого в киосках.

Применяемый кассовый аппарат должен отвечать требованиям, предъявляемым к онлайн-кассам.

Подробнее об этих требованиях читайте в материале «Что это такое и для чего вводят онлайн-кассы?».

Требования к кассовой дисциплине для бюджетных учреждений в целом не отличаются от требований, действительных для остальных организаций. Однако бухучет в них осуществляется на своих, особых (бюджетных) счетах и с применением особого порядка их использования. Инструкции к соответствующим планам счетов подробно раскрывают применение бюджетных счетов и приводят перечень возможных проводок. Движение наличных денежных средств должно быть оформлено первичными документами.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Внесены изменения в порядок ведения кассовых операций

Автор: Гусев А. В., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Указанию ЦБ РФ от 19.06.2017 № 4416-У.

В соответствии с п. 167 Инструкции № 157н при оформлении и учете кассовых операций бюджетные учреждения обязаны руководствоваться порядком ведения кассовых операций в Российской Федерации, установленным ЦБ РФ.

С 01.06.2014 действуют Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденные Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Порядок № 3210-У) и регламентирующие ведение кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ.

Комментируемым Указанием ЦБ РФ от 19.06.2017 № 4416-У (далее – Указание № 4416-У) в Порядок № 3210-У внесены следующие изменения.

Оформление кассовых операций.

В силу п. 4 Порядка № 3210-У кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем бюджетного учреждения или иным уполномоченным лицом из числа работников учреждения, с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под подпись. Заметим, что, как и ранее, кассовые операции может проводить руководитель.

При наличии нескольких кассиров один из них выполняет функции старшего кассира.

Бюджетные учреждения могут вести кассовые операции с применением программно-технических средств. При этом необходимо учитывать, что программно-технические средства, конструкция которых предусматривает прием банкнот ЦБ РФ, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот ЦБ РФ, перечень которых установлен нормативным актом ЦБ РФ.

Согласно п. 4.1 Порядка № 3210-У кассовые операции оформляются кассовыми ордерами – приходными (ф. 0310001) и расходными (ф. 0310002). В соответствии с внесенными изменениями кассовые документы теперь могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон о ККТ). Напомним, что под фискальным документом понимаются фискальные данные, представленные по установленным форматам в виде кассового чека, бланка строгой отчетности и (или) иного документа, предусмотренного законодательством РФ о применении контрольно-кассовой техники, на бумажном носителе и (или) в электронной форме, в том числе защищенные фискальным признаком.

Кассовый чек – первичный учетный документ, сформированный в электронном виде и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. В свою очередь, бланк строгой отчетности – первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ.

Указанные документы должны содержать следующие обязательные реквизиты:

его порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях – адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах – наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» – адрес сайта пользователя);

наименование бюджетного учреждения;

ИНН бюджетного учреждения;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода);

наименования товаров, работ, услуг (если их объем и список можно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением осуществления расчетов пользователями, не являющимися плательщиками НДС или освобожденными от исполнения обязанностей такого налогоплательщика, и расчетов за товары, работы, услуги, не подлежащие обложению (освобождаемые от обложения) НДС);

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением осуществления расчетов пользователями, не являющимися плательщиками НДС или освобожденными от исполнения обязанностей такого налогоплательщика, и расчетов за товары, работы, услуги, не подлежащие обложению (освобождаемые от обложения) НДС);

форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов с использованием автоматических устройств, применяемых в том числе при осуществлении расчетов с использованием электронных средств платежа в Интернете);

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в Интернете, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие чек или бланк признаков и информации об адресе информационного ресурса в Интернете, на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка в электронной форме;

порядковый номер фискального документа;

Обратите внимание. Под расчетами понимается прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа (ст. 1.1 Закона о ККТ):

- оплата реализуемых товаров, выполняемых работ или оказываемых услуг;

- прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр;

- прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Следовательно, при осуществлении иных операций с наличными денежными средствами (выдача или возврат излишне выплаченной заработной платы, выдача (возврат) подотчетных сумм) использовать фискальные данные не нужно. Указанные операции, как и прежде, должны оформляться отдельными приходными и расходными кассовыми ордерами.

Заметим, что в связи с указанными изменениями признан утратившим силу п. 5.2 Порядка № 3210-У.

Штамп, содержащий реквизиты, подтверждающие проведение кассовой операции.

Согласно п. 4.4 Порядка № 3210-У кассир должен быть снабжен печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. При этом в случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются. В Указании № 4416-У уточнено, что снабжать кассира указанным штампом и образцами подписей необходимо исключительно в случае оформления кассовых документов на бумажном носителе.

Кассовая книга.

Поступающие в кассу и выдаваемые из нее наличные деньги должны учитываться в кассовой книге (ф. 0310004). Записи в ней должны производиться по каждому приходному и расходному кассовым ордерам. При этом в Указании № 4416-У предусмотрено ведение кассовой книги не только кассиром, но и другим уполномоченным лицом учреждения.Напомним, что кассовые документы учреждения могут оформляться:

бухгалтером или другим работником (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухучета;

руководителем (при отсутствии главного бухгалтера и бухгалтера).

Необходимо отметить, что кассовые документы должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем он и подписывает эти документы (п. 4.3 Порядка № 3210-У). Здесь хотелось бы обратить внимание читателей на следующее. Согласно п. 8 Инструкции № 157н документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя учреждения и главного бухгалтера или уполномоченных ими на то лиц. Таким образом, в данном случае Порядок № 3210-У противоречит Инструкции № 157н. Чтобы избежать негативных последствий, которые могут возникнуть при проверке, по мнению автора, учреждению целесообразно руководствоваться требованиями Инструкции № 157н.

Кроме того, уточнено, что в конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге (ф. 0310004), и заверяет записи в кассовой книге (ф. 0310004) подписью.

Прием наличных денег.

В силу п. 5 Порядка № 3210-У прием наличных денег проводится по приходным кассовым ордерам. При получении такого ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя), при оформлении приходного кассового ордера на бумажном носителе – ее соответствие образцу, проверяет соответствие суммы денег, проставленной цифрами, сумме, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Наличные деньги должны приниматься полистным, поштучным пересчетом таким образом, чтобы вноситель наличных мог наблюдать за действиями кассира.

После приема наличных кассир сверяет сумму, прописанную в приходном кассовом ордере, с суммой фактически принятых денег. При соответствии вносимой суммы наличных денег сумме, указанной в ордере, кассир подписывает его, проставляет на квитанции к этому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию. Согласно изменениям, внесенным Указанием № 4416-У, при оформлении приходного кассового ордера в электронном виде квитанция к нему может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

При несоответствии вносимой суммы сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю довнести недостающую сумму наличных или возвращает излишне вносимую сумму. Если вноситель наличных денег отказался довнести недостающую сумму, кассир возвращает ему вносимую сумму наличных.

В Указании № 4416-У сказано: приходный кассовый ордер кассир перечеркивает (в случае оформления этого документа в электронном виде – проставляет отметку о необходимости его переоформления) и передает (направляет) главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления ордера на фактически вносимую сумму наличных денег.

Выдача наличных денег.

Согласно п. 6 Порядка № 3210-У выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям.

При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и при оформлении указанных документов на бумажном носителе – ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по такому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в ордере.

В соответствии с п. 6.2 Порядка № 3210-У при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую выдаче, и передает ордер получателю денег для проставления подписи. В случае оформления такого ордера в электронном виде получатель наличных денег может проставить электронную подпись.

Напомним, что документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи (далее – Федеральный закон № 63-ФЗ). Под электронной подписью понимается информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего документ.

Согласно ст. 5 Федерального закона № 63-ФЗ электронная подпись может быть двух видов: простая и усиленная.

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования электронной подписи определенным лицом (п. 2 ст. 5 Федерального закона № 63-ФЗ).

Усиленная электронная подпись должна применяться в случаях, когда в соответствии с действующим законодательством или обычаями делового оборота документ должен быть не только подписан руководителем учреждения, но и заверен печатью (п. 3 ст. 6 Федерального закона № 63-ФЗ). Таким образом, более часто применяется в повседневной деятельности учреждения усиленная электронная подпись. Она бывает неквалифицированной и квалифицированной.

Неквалифицированная электронная подпись

Квалифицированная электронная подпись

www.audit-it.ru

Проверь себя: порядок ведения кассовых операций

Оборот наличных денежных средств между экономическими субъектами, а также порядок ведения кассовых операций в Российской Федерации устанавливает Центробанк РФ. Основы закреплены в нормативных документах: Указания Банка РФ №3210-У от 11.03.2014 — для юридических лиц, Положение №318-П от 24.04.2008 — для кредитных организаций.

Операции применяются при получении, перерасчете или выдаче наличных денежных средств на следующие цели:

- выплата заработной платы, стипендий, пособий;

- перечисление страховых взносов, расчеты по налоговым обязательствам;

- расчеты с подотчетными лицами;

- расчеты с поставщиками и подрядчиками;

- расчеты за оказание платных услуг;

- безвозмездные поступления и пожертвования;

- прочие расчеты.

Правила ведения кассовых операций в 2018 году

Установлены обязательные требования к порядку организации наличного денежного оборота, а также вопросы, которые бюджетная организация устанавливает самостоятельно.

Обязательные требования (регламентированы действующим законодательством)

- Порядок определение лимита остатка наличных денег в кассе учреждения, за исключением дней выплаты заработной платы (пособий, стипендий).

- Сдача наличности в банк при превышении утвержденного остатка.

- Закрепление должностных обязанностей за кассиром (ответственным работником).

- Прием и выдача наличности на основании приходных и расходных ордеров, обязательное ведение кассовой книги.

- Лимит остатка наличности в кассе.

- Правила обеспечения сохранности документов и наличности на предприятии.

- Правила хранения и перевозки денежных средств.

- Периодичность и алгоритм проведения проверок ведения кассовой дисциплины. Определение ответственных лиц (комиссии) для проведения проверок, в том числе внезапных.

Необходимые документы

Документально операции должны быть оформлены соответствующими документами.

Так для поступления наличности в кассу применяется форма приходный ордер (ПРО) ОКУД 0310001. Форма № КО-1 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Для выдачи наличных денег используется расходный ордер (РКО) ОКУД 0310002. Форма № КО-2 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Новые правила применения ККТ

В 2018 году действует порядок применения контрольно кассовой техники, утвержденный Федеральным законом №54-ФЗ от 22.05.2003 (с изменениями от 03.07.2016). Последние зменения коснулись не только правил регистрации аппаратов ККТ в налоговой инспекции, но и порядка применения онлайн-касс.

Организации, применяющие ККТ, не должны предоставлять аппарат в инспекцию для регистрации или внесения изменений. Все действия можно осуществить через личный кабинет на сайте ФНС России. К тому же, вся информация о расчетах будет автоматически передаваться налоговикам через операторов фискальных данных.

Новшества позволят повысить финансовую эффективность применения ККТ, сократить расходы на обслуживание и перерегистрацию техники, снизить риск финансовых махинаций. Изменения направлены на повышения прозрачности расчетов, осуществляемых наличными деньгами, а также сокращение количества налоговых проверок.

Ответственность и штрафные санкции

За несоблюдение законодательства в части ведения операций по кассе предусмотрена административная ответственность. Часть 1 статьи 15.1 КоАП устанавливает:

- Наказание для юридических лиц, допустивших нарушение 318 положения о порядке ведения кассовых операций и Указаний №3210-У — штраф от 40 000 до 50 000 рублей.

- Наказание для должностных лиц организаций и индивидуальных предпринимателей, в виде штрафа от 4 000 до 5 000 рублей.

Основные проводки для отражения кассовых операций

Представим основные операции с наличными деньгами бюджетного учреждения в виде таблицы.

gosuchetnik.ru

Учет кассовых операций с июня 2014 года

Благодарим команду Интеркомп ЦБУ за индивидуальный подход, грамотность, оперативность, а главное — уникальное качество в решении сложных вопросов по обслуживанию и сопровождению финансово-хозяйственной деятельности нашей организации!

Администрация детского сада выражает благодарность Интеркомп ЦБУ за квалифицированную работу, своевременную выплату заработной платы сотрудникам, а также грамотное составление бухгалтерской отчетности.

ГБОУ МГТТЭП им. Красина выражает глубокую благодарность ООО «ЦБУ «Интеркомп» за сотрудничество, своевременность, оперативность и ответственность в оказании услуг по ведению бухгалтерского учета.

Мы верим в сохранение сложившихся деловых и дружеских отношений, надеемся на дальнейшее долговременное и взаимовыгодное сотрудничество. Желаем Вашей компании успешного развития и достижения новых вершин!

ГБОУ детский сад № 1040 выражает благодарность компании «Интеркомп» за успешные необходимые консультационные услуги в сфере закупок и по работе в системе ЕАИСТ.

ГБОУ ЦДОД «Лаборатория путешествий» выражает благодарность ООО «Интеркомп ЦБУ» за слаженную работу, за ответственное выполнение своих обязанностей, за своевременное начисление и выплату заработной платы, сдачу бухгалтерской отчетности. С вами очень приятно сотрудничать.

Администрация ГБОУ Лингвистический лицей № 1555 выражает благодарность ООО «ЦБУ Интеркомп» за оперативную и качественную работу по бухгалтерскому сопровождению нашей организации. Надеемся на дальнейшее сотрудничество.

С 1 июня 2014 года вступил в силу новый порядок ведения кассовых операций, которые утверждены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Бюджетные учреждения должны руководствоваться новым порядком ведения кассовых операций в части, не противоречащей положениям приказа № 173н.

Лимит остатка наличных денег

Как и ранее бюджетное учреждение должно самостоятельно определить лимит остатка кассы. Формула для расчета лимита остатка наличных в кассе осталась прежней. Рекомендуется выпустить новый приказ о лимите со ссылкой на Указание № 3210-У.

Лимит остатка наличных денег в кассе определяется в рублях; для округления указанного лимита до рубля могут применяться правила математического округления (Письма Банка России от 24.09.2012 N 36-3/1876, ФНС России от 06.03.2014 N ЕД-4-2/[email protected]).

Лимит остатка наличных денег в кассе определяется в рублях; для округления указанного лимита до рубля могут применяться правила математического округления (Письма Банка России от 24.09.2012 N 36-3/1876, ФНС России от 06.03.2014 N ЕД-4-2/[email protected]).

Учреждения вправе сами выбрать способ расчета лимита остатка кассы. Можно рассчитать лимит остатка кассы из объема поступившей наличной выручки или из объема выдачи наличных денег (п. 2 Порядка ведения кассовых операций). Ранее лимит из объема выдачи наличных денег могли установить лишь те учреждения, у которых не было наличной выручки. Поэтому сейчас лимит остатка кассы можно посчитать так, как выгодно учреждению. Например, если учреждение получало минимальную выручку и выдавало деньги под отчет в большем размере, то расчет лимита остатка кассы лучше произвести из объема выдачи наличных, тогда он будет выше.

Если у учреждения есть обособленное подразделение, лимит остатка наличных денег в кассе рассчитывается с учетом лимитов остатка наличных денег обособленного подразделения.

Если обособленное подразделение самостоятельно сдает наличные деньги, то лимит остатка наличных денег учреждение устанавливает для него в порядке, предусмотренном для юридических лиц. Таким образом, у обособленного подразделения будет свой лимит кассы, у учреждения свой.

Если обособленное подразделение сдает наличные деньги в кассу учреждения, то лимит остатка наличных денег учреждения необходимо рассчитать с учетом лимита остатка наличных денег обособленного подразделения. Другими словами, у учреждения будет всего один лимит, величина которого, распределяется между всеми обособленными подразделениями.

Экземпляр распорядительного документа об установлении лимита обособленному подразделению должен быть передан учреждением обособленному подразделению.

Как и прежде, накопление наличных денежных средств в кассе сверх установленного лимита допускается в следующих случаях:

- в дни выплат заработной платы, стипендий и осуществления выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты;

- в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

Денежные средства сверх установленного лимита должны по-прежнему сдавать в банк.

Кассовые операции

Вести кассовые операции теперь можно только в кассе.

Согласно п. 4 Порядка ведения кассовых операций кассовые операции ведутся кассовым или иным работником, который определяется руководителем бюджетного учреждения и которому устанавливаются соответствующие должностные права и обязанности. Кассир должен ознакомиться с ними под подпись. Кассовые операции может проводить и руководитель.

Согласно п.4.4 Порядка ведения кассовых операций кассир должен быть снабжен (печатью) штампом, который содержит реквизиты, подтверждающие проведение кассовой операции (надписи «получено», «оплачено»). Кроме этого, кассир должен быть снабжен образцами подписей лиц, которые уполномочены подписывать кассовые документы. Если операции по кассе производятся самим руководителем, образцы подписей лиц, которые уполномочены подписывать кассовые документы, не оформляются.

Бюджетные учреждения могут вести кассовые операции с применением программно-технических средств. Необходимо учитывать, что начиная с 01.01.2015 программно-технические средства, конструкция которых предусматривает прием банкнот Банка России, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом Банка России (п.4.7 Порядка ведения кассовых операций).

Кассовые документы

Согласно п. 4.1 Порядка ведения кассовых операций кассовые операции оформляются приходными кассовыми ордерами (ф. 0310001) (далее — ПКО), расходными кассовыми ордерами (ф. 0310002) (далее — РКО). Формы кассовых документов остались прежними. Кассовые документы теперь разрешено оформлять с физическим лицам, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета. Ранее не было указано, что кассовые документы может оформлять стороннее лицо, которое ведет бухгалтерский учет. Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Поступающие в кассу и выдаваемые из кассы наличные деньги должны учитываться в кассовой книге (ф. 0310004). Порядок ведения кассовой книги (ф. 0310004) остался прежним. Записи в кассовой книге производятся кассиром по каждым ПКО и РКО. Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не осуществляются.

Новшества в заполнении кассовых документов:

- в документы, оформленные на бумажном носителе, за исключением ПКО и РКО, допускается вносить исправления, которые должны содержать дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления;

- кассовые документы разрешено вести в электронном виде. Такие документы должны быть подписаны электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» (пп. 4.7 п. 4 Указания). В таких документах исправления не допускаются;

- обособленные подразделения больше не обязаны каждый день передавать в учреждение второй экземпляр листа кассовой книги, как это было предусмотрено ранее. Порядок передачи обособленным учреждением копии листа кассовой книги определяет учреждение с учетом срока составления бухгалтерской (бюджетной) отчетности.

- согласно п. 5.2 Указания Банка России N 3210-У на общую сумму принятых денег можно оформить один приходный кассовый ордер на основании:

- контрольной ленты, изъятой из ККТ;

- бланков строгой отчетности, приравненных к кассовому чеку;

- иных документов, предусмотренных Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Ранее была поименована только контрольная лента, изъятая из ККТ, но в отношении других документов было неясно: можно ли составлять один приходный ордер на все документы и на каждый отдельно;

Статья актуальна на апрель 2015 года.

Эксперт-методолог отдела контроля качества услуг и методологии

intercomp-cbu.ru