Оглавление:

Акт переоценки товара

Акт переоценки товара составляется в связи с дооценкой либо уценкой существующих товарных позиций. Основанием для составления акта может служить приказ руководителя компании либо распоряжение правительственных органов.

Бумага будет нужна в том случае, если цены на товары увеличиваются либо на некоторые позиции – уменьшаются, а на другие – увеличиваются. Для того же, чтобы документально оформить только уценку (скидку, падение цены), есть специальный акт уценки по форме МХ-15. Он достаточно удобный в использовании.

Подготовка к оформлению акта переоценки товара

Для того чтобы акт приобрел юридическую силу, предварительно нужно сформировать отдельную комиссию (через отдельное распоряжение), выбрать председателя этой комиссии. Также акт должен быть на чем-либо основан, на что-то ссылаться. Для этого руководитель издает специальный приказ о переоценке товара.

В последней бумаге должны описываться причины, по которым организация прибегает к переоценке товаров. Мотивы могут быть весьма разнообразны. В ряд приемлемых по закону из них включены, например:

- Изменение спроса либо предложения на какой-либо товар, продажу которого осуществляет организация. Например, на товар имеется сезонный спрос, к началу – увеличивающийся, к концу – уменьшающийся. Вместе с уровнем спроса может меняться и цена товара.

- Если поставщик произвел и доставил товар более низкого качества, нежели предполагалось.

- Окончание срока хранения и реализации товаров, находящихся на складе.

- Изменение ставки НДС либо других параметров, связанных с корректировкой законодательства.

- Моральное устаревание находящегося на складе нереализованного товара.

- Инфляция. Повышение цен на товары может быть напрямую связано с ежегодной инфляцией валюты, в которой они реализуются.

- Экранирование отдельных единиц в качестве образцов в торговом зале.

Элементы документа

Если количество наименований товаров внушительное, то акт превращается в опись. Он может так и называться – опись-акт переоценки товара. Но если речь идет о нескольких позициях, для оформления акта достаточно одной страницы.

Начинается акт с визы руководителя. Он должен заверить список товаров и преобразования их цен. В верхней части акта должны быть расположены должность, ФИО и подпись руководителя организации.

Без нее акт не будет иметь юридической силы. При возможности проставляется печать. Это не является обязательным пунктом, так как с 2014 года к использованию печати стали походить гораздо проще. Также в верхней части бумаги должна содержаться информация о:

- Дате подписания.

- Номере документа.

- ФИО и должности председателя и членов комиссии по переоценке товара.

- Номере и дате приказа, на основании которого производится переоценка. Иногда основанием для акта будет не приказ, тогда дается ссылка на соответствующий документ.

Чуть ниже в прилагаемом бланке располагается таблица. Она существенно упрощает процесс описания товаров, которые нуждаются в переоценке. Каждому наименованию выделяется отдельная строка. Недопустимо несколько разных товаров помещать в одну. Столбцы табличной части акта заполняются постепенно и имеют следующие названия:

- Номенклатурный номер. При его отсутствии указывается просто порядковый номер.

- Название товара (согласно сопроводительной документации к каждому).

- Единица измерения. По возможности надо указать код этой единицы измерения по ОКЕИ.

- Количество товара каждого наименования.

- Стоимость до проведения переоценки.

- Стоимость после переоценки. Причем для каждого из двух параметров стоимости указывается как цена отдельной единицы описываемого товара, так и общая сумма всех товаров.

- Разница. Этот столбец поделен на две части: дооценку и уценку. Заполняется в каждой строке, естественно, один столбец для каждого товара. Не может цена на одну и ту же реализуемую товарно-материальную ценность падать и подниматься одновременно. Для большей наглядности у параметров проставлены знаки «+» и «-».

- Примечания. В этой графе могут находиться ссылки на выводы инвентаризационной комиссии, пояснения кладовщика, основные нюансы, которые касаются изменения цен на каждый товар.

Заполнение таблицы переоценки может занимать достаточное количество времени. Оптимальным решением будет формирование документа посредством компьютерных программ. Главное, чтобы была возможность в любой момент (при проведении разнообразных проверок) распечатать и заверить документ.

В конце бумаги подписываются все члены комиссии, включая председателя, а также материально ответственное лицо. «Автографа» руководителя организации не требуется, так как он должен быть в самом начале.

Исправления

Часто переоценку осуществляют посредством программы 1С. Там есть подобная таблица. Некоторые графы при этом заполняются автоматически. Если же приходится заполнять документ вручную, то оставшиеся пустыми строчки можно перечеркивать. Если случаются ошибки, то их исправление нужно соответствующим образом оформить. Одной чертой перечеркнуть ошибочное значение, а затем сверху либо сбоку подписать нужное. При этом рядом с исправлением должны расписаться все члены комиссии и руководитель, а также (при наличии) присутствующее при составлении акта материально ответственное лицо.

Смена ценников

В больших организациях для изменения цен на отдельные позиции существует четко продуманный алгоритм. Главный его принцип – смена старых цен на новые по приоритету.

Цены «на повышение» меняются раньше, чем «на понижение». Причем перечеркивать старую стоимость и писать на них новую запрещено. Лучше печатать новую информацию на клейкой бумаге и одним движением руки заменять неактуальную информацию в торговом зале (либо в другом месте, где покупатели получают информацию о стоимости товара).

Для того чтобы произвести переоценку товара, можно воспользоваться приведенным образцом акта, а можно разработать свой.

Главное, чтобы форма удовлетворяла всем условиям, которые перечислены в 9 статье (во 2 ее части) Федерального закона №402-ФЗ, который вступил в силу 6.12.2011 г., и была принята приказом руководителя.

assistentus.ru

Переоценка товаров

Сумма уценки (дооценки) — это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Переоценка товаров оформляется инвентаризационной описью- актом. В этом акте указывают: информацию о товаре (наименование, количество и др.); старую и новую цену; стоимость товара в старых и новых ценах; сумму дооценки (при повышении цен) или уценки (при снижении цен).

Переоценка товаров проводится на основании приказа руководителя организации. Если торговая организация ведет суммовой (стоимостной) учет товаров, то необходимо провести инвентаризацию переоцениваемых товаров. Если ведется количественно-суммовой (натурально-стоимостной) учет товаров, то переоценка осуществляется на основании данных бухгалтерского учета.

При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путем зачеркивания прежней цены и проставления новой запрещается.

Переоценка в пределах торговой надбавки находит отражение в бухгалтерском учете только в организациях, которые учитывают товар по продажным ценам.

Такие организации при дооценке товаров делают проводку:

Дебет 41-2 Кредит 42 — отражена дополнительная торговая надбавка на остаток переоцененных товаров.

А уценку товаров отражают следующими проводками:

а) уценка в пределах торговой надбавки:

(Дебет 41-2 Кредит 42) — «красное сторно» на сумму уценки;

б) уценка сверх торговой надбавки (новая цена ниже покупной):

Дебет 91-2 «Прочие расходы» Кредит 41-2 — на сумму уценки

сверх торговой надбавки.

В организациях, которые учитывают товары по покупным ценам, в бухгалтерском учете отражается только уценка ниже покупной стоимости товара:

Дебет 91-2 «Прочие расходы» Кредит 41-2 — на сумму уценки сверх торговой надбавки.

Пример 8.4/36

В магазине имеются остатки шампуня:

«Ивушка» — розничная цена 40 руб., в т.ч. цена поставщика 30 руб., торговая надбавка 10 руб.;

«Яблоко» — розничная цена 30 руб., в т.ч. цена поставщика 22 руб., торговая надбавка 8 руб.

До окончания срока реализации указанного шампуня осталось недели. Поэтому руководитель магазина принял решение об уценке указанного товара, о чем был издан приказ.

ООО «Косметика»

Приказ № 145 от 24 мая 2008 г.

В связи с окончанием срока реализации

ПРИКАЗЫВАЮ: Произвести уценку шампуня со сроком годности до 14.06.2008 г. до цены возможной реализации. Для проведения уценки товара назначить инвентаризационную комиссию в составе:

председателя комиссии — зам. директора Алексеева И.И.;

членов комиссии:

товароведа Дмитриевой Т.И.;

бухгалтера Ивановой М.С. Уценку товара произвести 25 мая 2008г. Результаты уценки оформить и сдать в бухгалтерию 26 мая 2008 г. Установить новые розничные цены на уцененный товар с 26 мая 2008 г. Ответственность за исполнение приказа возлагается на председателя комиссии Алексеева И.И. Контроль исполнения приказа возлагаю на себя.

Директор Петров Петров С.Б.

По результатам комиссия составила инвентаризационную опись- акт переоценки товара.

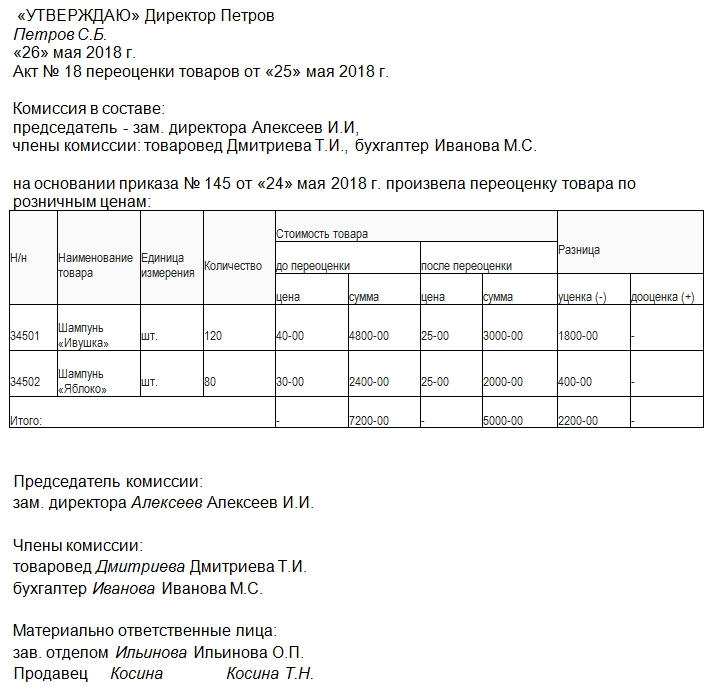

«УТВЕРЖДАЮ» Директор Петров Петров С.Б.

«26» мая 2008 г.

Инвентаризационная опись-акт № 18 переоценки товаров от «25» мая 2008 г.

Комиссия в составе:

председатель — зам. директора Алексеев И.И, члены комиссии: товаровед Дмитриева Т.И., бухгалтер Иванова М.С.

на основании приказа № 145 от «24» мая 2008 г. произвела переоценку товара по розничным ценам:

finlit.online

Приказ на переоценку товаров образец

Промо-экземпляр журнала «Российский бухгалтер» — журнала для.

Счет на промо-подписку на электронную версию журнала «Кадровый.

Счет на промо-подписку на электронную версию журнала «Российский.

Типовая межотраслевая форма № ЭСМ-7

Типовая межотраслевая форма № ЭСМ-6

Типовая межотраслевая форма № ЭСМ-5

1. Какие документы нужно оформить

Под переоценкой товаров понимают их уценку или дооценку. В результате переоценки изменяется продажная стоимость товаров.

Переоценка товаров производится по причине:

– изменения спроса и предложения;

– частичной потери товарами первоначальных потребительских свойств;

– окончания срока хранения и реализации;

– морального старения товара;

– изменения в законодательстве (изменение ставки НДС, введение или отмена налога с продаж и т.п.);

– по иным подобным причинам.

Сумма уценки (дооценки) – это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Переоценка товаров оформляется инвентаризационной описью-актом. В этом акте указывают:

– информацию о товаре (наименование, количество и др.);

– старую и новую цену;

– стоимость товара в старых и новых ценах;

– сумму дооценки (при повышении цен) или уценки (при снижении цен).

Переоценка товаров проводится на основании приказа руководителя организации. Если торговая организация ведет суммовой (стоимостной) учет товаров, то необходимо провести инвентаризацию переоцениваемых товаров. Если ведется количественно-суммовой (натурально-стоимостной) учет товаров, то переоценка осуществляется на основании данных бухгалтерского учета.

При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путем зачеркивания прежней цены и проставления новой запрещается.

2. Какие проводки нужно составить

на статью «Как провести переоценку товаров »

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» — портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г., выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

rosbuh.ru

Переоценка товара: проводки

Товары, хранящиеся у предприятия на складе или в торговой точке, могут переоцениваться. По распоряжению руководителя производится уценка – снижение стоимости или ее увеличение – дооценка. Причинами изменения стоимости служат частичная утрата потребительский свойств, приближающееся окончание срока годности, изменение в налоговом законодательстве, выравнивание цен в соответствии с рынком. В данной статье рассмотрим как осуществляется переоценка товара, а также учет товарных потерь.

Отличие переоценки товара в опте и рознице

Учет товара в опте и рознице имеет отличия. При реализации товара в оптовой торговле учет осуществляется в покупных ценах. В зависимости от выбранного метода списания товара со склада в реализацию однотипные единицы могут учитываться по разной стоимости. Стоимость товара может соответствовать накладной или изменяться в связи с выбранной методологией. Например, при учете товара по средней стоимости сумма хранящегося ТМЦ на складе будет отличаться от цен поставщика, указанных в накладной последней отгрузки. Читайте также статью: → «Износ основных средств: виды, особенности расчета, использование в управлении»

При ведении розничной торговли допускается ведение учета товара в продажных ценах. Стоимость товара дополнительно корректируют на величину торговой наценки или скидки.

Бухучет переоценки в оптовой торговле: проводки

При дооценке товара, принятого на учет в покупных ценах, увеличивается продажная цена, если надбавка устанавливается в процентном отношении к первоначальной стоимости либо уменьшается прибыль при сохранении цен до переоценки.

Стоимость товаров, поступивших на склад, не может быть изменена в связи с уценкой и имеет постоянную величину. Для учета разницы при уценке на предприятии создается резерв под снижение стоимости. При создании резерва:

- Информация учитывается по счету 14.

- Дата создания резерва – последний день предшествующего ода либо другая отчетная дата.

- Сумма резерва определяется по совокупности стоимости товаров, продажа которых планируется производить ниже расчетной.

Пример использования резерва

Организация оптовой торговли приобрела для дальнейшей реализации товар стоимостью 255 300 тысяч рублей. В процессе хранения продукция морально устарела и составила в соответствии с рынком 220 000 рублей, что потребовало создания резерва в размере 50 тысяч рублей. В учете организации:

- Формируется резерв под снижение стоимости: Дт 91/2 Кт 14 на сумму 35 300 рублей;

- Отражается продажа товара: Дт 62 Кт 90/1 на сумму 220 000 рублей;

- Учтена себестоимость товара: Дт 90/2 Кт 41 на сумму 255 300 рублей;

- Учтена сумма резерва: Дт 14 Кт 91/1 на сумму 35 300 рублей.

Создание резерва по группам товаров не производится. Учет осуществляется в разрезе номенклатуры.

Бухучет переоценки в розничной торговле: проводки

При дооценке товара, принятого на учет в продажных ценах, увеличивается величина торговой наценки. При уценке установленная на товар наценка подлежит сторнированию (см. → сторнирование в бухгалтерском учете).

Пример уценки товара, учтенного в продажных ценах

Организация розничной торговли «Фермер» приобрела товар для продажи в розницу. Стоимость продукции составила 2 800 рублей, включая торговую наценку 300 рублей. При инвентаризации обнаружена необходимость в уценке на 10% стоимости на сумму 280 рублей. В учете организации отражено:

- Поступление товара на склад: Дт 41 Кт 60 на сумму 2 800 рублей;

- Начисление торговой наценки: Дт 41 Кт 42 на сумму 300 рублей;

- Сторнирование наценки: красное сторно Дт 41 Кт 42 на сумму 280 рублей.

Переоценка, снижающая стоимость, может быть меньше величины наценки или превышать ее величину. В связи с отсутствием права снижать стоимость товара ниже себестоимости приобретения сначала сторнируется наценка, затем остаток учитывается в составе прочих расходов. Для учета разницы используются средства созданного резерва.

Определение товарных нормируемых и ненормируемых потерь

В процессе заготовки, транспортировки, хранении, фасовки и реализации товара могут возникать потери – изменение параметров объема, веса товара, бой или порча по вине работников. В торговле существуют нормируемые и ненормируемые потери.

Имеются ограничения по категориям и упаковке, в отношении которых нормирование в учете не используется. Нормы естественной убыли не применяются:

- При покупке и продаже фасованной продукции в таре поставщика, штучного товара.

- Для товаров, имеющих дефекты в соответствии со стандартами и техническими условиями или при выявлении брака.

- При транспортировке товаров в герметичной упаковке.

- В случае аварийных потерь.

Нормируемые показатели, установленные предприятием, определяются по группам товаров, упаковки, сезонности, условий хранения товаров. Величина естественной убыли не может списываться предварительно, до обнаружения и документального подтверждения изменения массы, объема. Списание в пределах осуществляется только на основании данных инвентаризации.

Учет товарных нормируемых и ненормируемых потерь

Для отражения информации о потерях используется счет 94. В учете осуществляются стандартные проводки:

- Дт 94 Кт 41 при выявлении недостачи.

- Дт 20 (44) Кт 94 при списании недостачи в рамках норм естественной убыли.

- Дт 73/2 Кт 94 в случае отнесения части недостачи на счет виновных лиц.

- Дт 70, 50 Кт 73/2 при погашении виновным лицом суммы недостачи.

Если при постановке на учет товара, пересчет которых выявил недостачу со списанием в расходы, был сделан вычет по НДС поставщика, сумму необходимо восстановить.

Учет складских товарных потерь

Нормы естественной убыли зависят от этапа операций учета товара. Потери, выявленные при транспортировке, списываются единовременно в полной сумме. При складском учете нормы естественной убыли определяются на весь период хранения. Для партионного учета товаров установленная норма распределяется на срок, рассчитанный на основании дат поступления, инвентаризации и отпуска. В отсутствие партионного учета (оприходования по сортам) норма определяется из расчета среднего периода хранения товара на складе.

Определение потерь выявляется в ходе проведения инвентаризаций. Минимальный период проверки составляет 1 год. Предприятия на практике организуют инвентарный контроль выборочно, по группам товаров. На основании полученных данных определяется необходимость переоценки стоимости товара.

Переоценка товара: оформление процедуры

Периодичность проведения переоценки определяется самим предприятием в связи с производственной необходимостью. Для подтверждения законности проведения переоценки на предприятии должен быть разработан порядок документального оформления, перечень ответственных лиц и утверждены основания, по которым осуществляется изменение стоимости товара.

До изменения стоимости товара проводится инвентаризация для получения актуальных сведений о ТМЦ с целью исключения незаконных действий материально-ответственных лиц. Изменение цен осуществляется на основании инвентаризационной описи. При ведении на предприятии количественно-суммового учета изменение цен осуществляется с учетом данных ведомостей бухгалтерского учета. Изменение стоимости товара осуществляется на основании приказа, письменного распоряжения руководителя. Читайте также статью: → «Переоценка основных средств в бухгалтерском учете в 2018 (проводки)»

Порядок проведения инвентаризации товара

Инвентаризация осуществляется комиссией, постоянно действующей на предприятии или временно избранной для проведения переоценки. До начала инвентаризации издается приказ с точным указанием на группы товаров и порядок изменения стоимости. В проведении инвентаризации участвует материально-ответственное лицо, в ведении которого находится на ответственном хранении находятся ТМЦ.

При проведении процедуры составляется инвентаризационная опись формы № ИНВ-3. Документ составляется в 2 экземплярах. Инвентаризационный учет предусматривает снятие товарных остаток по складу на текущий момент. При наличии сыпучих товаров их взвешивают и производят таксировку путем перемножения стоимости мерной единицы и полученного веса.

Следующий этап проведения инвентаризации предусматривает сличение полученных данных с учетными показателями бухгалтерии. При несовпадении данных составляется сличительная ведомость формы № ИНВ-18.

Выявленные в процессе товары, подлежащие переоценке, соотносятся в отдельный акт. Документ содержит информацию, достаточную для внесения корректирующих данных в учет.

online-buhuchet.ru

Приказ, который позволит снизить цены без налогового риска

Статьи по теме

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

Поэтому здесь важно подготовить документ, который обоснует снижение цены, – это приказ о проведении уценки товаров. Приказ о проведении уценки составляется прежде, чем акт на уценку по форме № МХ-15 (утв. постановлением Госкомстата России от 09.08.99 № 66).Унифицированной формы для приказа нет, поэтому она может быть произвольной. В самом приказе стоит перечислить, какие именно товары подлежат уценке, ее предельно допустимый размер, порядок проведения. Особенно важная часть приказа – это причины снижения отпускных цен, ведь налоговиков нужно убедить в том, что уценка была вынужденной для компании. В числе таких причин можно назвать, например, снижение рыночных цен на аналогичные товары, невозможность длительное время реализовать товары, падение спроса на них в связи с появлением на рынке современных и недорогих аналогов и др.

Конкретный размер пониженных цен в приказе можно не фиксировать, но лучше все равно указать планку, до которой допустимо уценять тот или иной товар. В приказе также стоит зафиксировать срок, в течение которого отделу продаж или маркетинга необходимо провести анализ спроса на товары и их текущей рыночной стоимости. А также определить состав комиссии, которая будет проводить переоценку.

КСТАТИ. Судьи считают, что инспекторы не вправе оценивать решение компании об уменьшении стоимости товара, даже если оно в итоге привело к убытку (см., например, постановления федеральных арбитражных судов Московского округа от 16.04.09 № КА-А40/3035-09, Уральского округа от 12.03.08 № Ф09-684/08-С3).

Общество с ограниченной ответственностью «Компания»

www.gazeta-unp.ru