Поправки к законопроекту о материнском капитале

Тюменские депутаты предложили изменить размер регионального материнского капитала. Поправки в законопроект «О социальной поддержке отдельных категорий граждан в Тюменской области» в региональную Думу внесла фракция ЛДПР.

Согласно материалам, размещенным на сайте Думы, народные избранники предлагают установить с 1 января 2019 года материнский капитал при рождении (усыновлении) третьего ребенка и последующих детей в размере 50 тыс. рублей. На сегодня эта сумма составляет 40 тысяч.

В пояснительной записке говорится, что данная единовременная выплата последний раз индексировалась в декабре 2012 года. Кроме этого депутаты уверены, что изменения необходимы «в рамках десятилетия детства в России и в целях улучшения качества жизни жителей Тюменской области».

Принятие поправки приведет к изменению бюджета на 2019 и последующие 2020 и 2021 годы. Так, пока в 2018 году на данную выплату предусмотрено 181 млн 958 тыс. рублей (из расчета 40 тыс. рублей). Предлагаемая либерал-демократами поправка приведет к увеличению бюджетных расходов на 46 млн 492 тыс. рублей.

«При подготовке проекта закона об областном бюджете на 2019 год и на период 2020 и 2021 годов необходимо предусмотреть средства на региональный материнский (семейный) капитал в размере 227 млн 450 тыс. рублей», — говорится в финансово-экономическом обосновании законопроекта.

Лидер фракции ЛДПР в Облдуме Глеб Трубин сообщил корреспонденту РБК Тюмень, что рассчитывает на поддержку коллег. «Мы все время говорим о демографических проблемах, законопроект касается поддержки многодетных семей, — отметил депутат. — Кроме этого, в нашем регионе сумма выплаты остается одной из самых низких в стране. Практически во всех субъектах РФ она достигает, а то и превышает 100 тыс. рублей. Например, в Челябинской области этот показатель равен 59 тыс. рублей, в Свердловской — 126 тыс., в ЯНАО — 350 тыс., в ХМАО — 116 тыс. рублей».

Добавим, что законопроект будет вынесен на обсуждение членов комитета по социальной политике, который пройдет в июне. Если документ одобрят, то его рассмотрят на заседании Тюменской областной думы.

t.rbc.ru

Госдума рассмотрела законопроект, касающийся правил использования материнского капитала

Государственная Дума сегодня приняла решение, которое облегчит жизнь многим россиянам. Отныне материнский капитал можно будет направлять на оплату кредитов на квартиры или строительство дома ещё до того момента, когда ребенку исполнится три года: практически сразу как будет получен сертификат. Для семей, где много детей, именно жилищная проблема сейчас стоит наиболее остро. Учитывая всё это, депутаты сегодня рассмотрели проект сразу во втором и третьем окончательном чтении.

На шаг ближе к мечте о собственном жилье. Квартира, пусть небольшая, пусть не в центре города, можно без ремонта, но своя. Когда-нибудь, в будущем, через 10 лет, через 5, но не сейчас. Действительно, ну откуда сейчас такие деньги? Мы-то уже ладно, а как же дети? Размышления про себя и вслух многодетной мамы Ольги из Севастополя и многих других родителей о самом наболевшем.

«Наша детская, трое детей, здесь находятся три девочки. В принципе, конечно же, тесновато, слава Богу, что все девочки. Планируем, конечно же, еще одного ребенка, поэтому решили расширяться. Без материнского капитала у нас таких мыслей даже не было. Вот сейчас получив, мы решили использовать эту возможность», — признается Ольга Орас.

Воспользоваться материнским капиталом, сейчас это 453 тысяч рублей, чтобы приобрести собственное жильё, в семье Томаевых из Владикавказа планировали и раньше. Не вечно же жить с родителями. Тут ещё старшая дочь Диана пошла в школу. Уроки делать негде. А маленький Алан и вовсе спит с бабушкой. Некуда втиснуть даже маленькую кроватку. И вот, кажется, долгожданное решение.

«Сейчас появилась такая возможность внести первый взнос за жилье в ипотеку, не дожидаясь, пока ребенку исполнится три года. Все эти годы мы пытались, но ничего не получалось», — рассказывает Наира Томаева.

На семейном совете, конечно, ещё предстоит взвесить все за и против. Ипотечный кредит — дело ответственное. Не могли отложить деньги на первоначальный взнос — где гарантия, что хватит сил платить по процентам и так называемому основному долгу. И всё же законодатели сегодня решили.

Вложить эти деньги в покупку или строительство жилья из средств маткапитала можно теперь в любой момент. Все ограничения сняты.

«Закон поможет, наверное, в первую очередь тем, кто сегодня еще сомневается, брать или не брать ипотеку; и тем, у кого, наверное, недостаточно средств. Потому что мы этим законом разрешаем сегодня средства материнского капитала направить на уплату первоначального взноса. Не надо ждать, когда ребенку исполнится три года, то есть — родился ребенок, получили сертификат, получаем кредит, первоначальный взнос платим средствами материнского капитала», — объясняет заместитель председателя Комитета Госдумы РФ по вопросам семьи, женщин и детей, член фракции «Единая Россия» Лариса Яковлева.

За семь лет, которые действует программа, своим правом на получение материнского капитала воспользовались почти 6 миллионов семей. Более половины из них эти деньги уже направили на улучшение жилищных условий.

За важные поправки депутаты сегодня проголосовали сразу во втором и третьем чтении. Теперь эти нововведения должны утвердить в Совете Федерации. Потом законопроект отправят на подпись Президенту. И после необходимых процедур он вступит в силу сразу с момента опубликования. Что касается других новых возможностей материнского капитала, то ими можно воспользоваться уже прямо сейчас — получить 20 тысяч рублей. Для этого с непогашенным сертификатом на руках нужно, как Наталья из Тюмени обратиться в отделение Пенсионного фонда по месту жительства.

Деньги — для любых семейных нужд, как варианты. Добавить на поездку семьёй летом к морю, собрать ребёнка в школу — пожалуйста. Единовременная выплата является частью антикризисного плана Правительства. Но эти 20 тысяч и только они — та часть материнского капитала, которую можно получить наличными, на руки и только один раз. Все остальные способы обналичивания материнского капитала являются мошенничеством. За любые такие фиктивные сделки, как например, покупку несуществующего или негодного жилья через подставные фирмы, с последующим присвоением денег, затраченных на их приобретение государством, отвечать придётся уже в суде.

www.1tv.ru

Госдума приняла в первом чтении законопроект о продлении материнского капитала

Документ предусматривает продление программы до 31 декабря 2021 года

МОСКВА, 13 декабря. /ТАСС/. Госдума приняла в среду в первом чтении президентский законопроект, которым предусматривается продление программы материнского капитала до конца 2021 года.

Согласно инициативе Владимира Путина, изменения предлагается внести в федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей», продлив программу материнского капитала до 31 декабря 2021 года. Сейчас закон предусматривает окончание выплат 31 декабря 2018 года.

Проектом также вводится дополнительная возможность использования материнского (семейного) капитала — его можно будет направлять на покрытие расходов на платные услуги дошкольного образования ребенка. Как подчеркивал автор инициативы в пояснительной записке, законопроект разработан «в целях сохранения позитивных демографических тенденций в стране».

В настоящее время до достижения ребенком трех лет средства материнского капитала можно потратить лишь на уплату первоначального взноса или погашение основного долга по ипотеке или на товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов.

Ожидается, что расходы федерального бюджета на реализацию законопроекта составят в 2018 году — 1 млрд рублей, в 2019 году — 37,9 млрд рублей, в 2020 году — 69,7 млрд рублей.

Второе чтение инициативы пройдет 20 декабря, а третье, окончательное запланировано на 21 декабря.

tass.ru

Погашение ипотеки материнским капиталом

Средства материнского капитала с учетом многочисленных изменений, внесенных в программу Правительством и Госдумой по состоянию на 2017 год, можно использовать, не дожидаясь достижения ребенком 3 лет, по следующим направлениям:

- на уплату первоначального взноса по ипотеке (кредиту или займу);

- на оплату части кредита и процентов за его использование;

- на погашение ипотеки участниками накопительно-ипотечной системы военнослужащих (НИС).

Таким образом, в настоящее время материнский капитал можно использовать только на единовременное погашение ипотечного кредита (уплата банку основного долга и процентов за его предоставление) или разовую выплату первого взноса для его получения. Однако 3 июня 2017 глава Минстроя России Михаил Мень подтвердил информацию о том, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал. Впервые об этом предложении в январе 2017 года объявил замглавы Минстроя Никита Стасишин, отметив: «Это вроде бы мелочь, но с другой стороны — пока человек не работает, у него не болит голова, как каждый месяц платить по кредиту».

Из этого следует несколько важных обстоятельств:

- Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители (поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса).

- Во-вторых, пока не понятно, в отношении какого ребенка по очередности его рождения будет предоставляться такое право – в последних своих комментариях замглавы Минстроя оперирует фразой «когда рождается третий ребенок», что кажется несправедливым, поскольку семья получает право на материнский капитал за второго ребенка, с которым до достижения 3 лет один из родителей также находится в декрете.

Условия и порядок погашения ипотечного кредита маткапиталом

В случае одобрения в банке вам выдают жилищный кредит на всю сумму, при этом, как правило, в кредитном договоре про мат. капитал вообще ничего не пишется. Порядок действий в этом случае обычно следующий:

- Вы оформляете на себя приобретаемую квартиру или дом или регистрируете в Росреестре договор долевого участия (ДДУ).

- Банк переводит все необходимые кредитные средства на счет продавца, с которым вы теперь фактически оказываетесь в расчете и больше не взаимодействуете.

- Квартира до момента полного погашения вами долга и уплаты процентов будет находиться в залоге у банка (ипотека — это и есть залог недвижимости).

Далее разбираемся непосредственно с самим банком и с вопросом о том, как погасить взятый жилищный кредит материнским капиталом:

- В банке вы берете справку об оставшейся задолженности по кредиту и говорите, что будете делать досрочное погашение его части средствами маткапитала.

- Идете в отделение Пенсионного фонда (ПФР) по месту жительства, сдаете там необходимые документы вместе с полученной в банке справкой о задолженности.

- В течение месяца ПФР рассматривает ваше заявление о распоряжении и еще месяц переводит деньги в банк на погашение части ипотеки при условии того, что это был именно жилищный кредит (то есть «на приобретение или строительство жилья»).

Как погасить ипотеку материнским капиталом?

Допустим, приобретаемое жилье стоит 2 млн. рублей. У вас на руках имеется сертификат на материнский капитал (МК), который вы хотите направить на погашение ипотеки.

Общий порядок действий при этом выглядит так:

- Вы самостоятельно собираете необходимый для получения кредита первоначальный взнос (обычно составляет 20% от общей суммы, т.е. в нашем примере 400 тыс. рублей) и берете в банке недостающую часть (1,6 млн рублей) для оплаты сделки по приобретению жилья — купля-продажа готовой квартиры или дома или долевое строительство в новостройке.

- После одобрения банком кредита на недостающую сумму 1,6 ммлн рублей производятся следующие действия:

- вместе с продавцом составляются необходимые документы на жилье;

- производится регистрация ипотеки и Росреестре выдается свидетельство о праве собственности (отменены, с 2017 года — выписки из ЕГРН) или зарегистрированный договор долевого участия;

- кредитные средства вместе с первоначальным взносом (в нашем примере — на общую сумму 2 млн рублей) банк переводит продавцу.

- Вы, не дожидаясь достижения ребенком 3 лет, берете в банке справку о задолженности по кредиту (1,6 млн рублей), собираете документы в ПФР для распоряжения средствами материнского капитала, прилагая справку из банка.

- Если жилье не оформлено в долевую собственность на всех членов семьи (включая несовершеннолетних детей), согласно закону о маткапитале вместе с заявлением о распоряжении в Пенсионный фонд необходимо подать соответствующее нотариальное обязательство, в котором владелец сертификата обязуется выделить доли детям и второму супругу в течение 6 месяцев после полного погашения задолженности и снятия банком обременения (ипотеки) на квартиру.

- В течение месяца работники Пенсионного фонда рассматривают ваше заявление, а потом еще через 10 рабочих дней деньги перечисляются в банк на погашение части кредита (при условии того, что документы в порядке и это именно жилищный кредит).

Военная ипотека и материнский капитал

Военнослужащие имеют право приобретать жилье и использовать средства материнского капитала на улучшение жилищных условий на тех же основаниях, которые существуют для обычных граждан. Однако в дополнение к этому согласно федеральному закону от 20.08.2004 № 117-ФЗ «О НИС жилищного обеспечения военнослужащих» участники накопительно-ипотечной системы могут также приобретать жилое помещение на льготных условиях с использованием:

- накоплений, учтенных на именном накопительном счете (формируются за счет зачисляемых государством накопительных взносов и доходов от их инвестирования):

- при общей продолжительности военной службы 20 лет и более;

- при увольнении после 10 лет военной службы и более в предусмотренных законом случаях (достижение предельного возраста для пребывания на службе, по состоянию здоровья, в результате кадровых преобразований или по предусмотренным семейным обстоятельствам);

- целевого жилищного займа (ЦЖЗ), который может быть предоставлен участнику НИС на возвратной основе (без начисления процентов на период военной службы или под проценты — в случае досрочного увольнения) по прошествии не менее 3 лет от начала формирования накоплений.

Особенности использования материнского капитала участниками накопительно-ипотечной системы (НИС) военнослужащих регулируются Постановлением Правительства от 25 мая 2017 г. № 627.

Погашение военной ипотеки маткапиталом

Таким образом, государство исполняет свои обязательства по обеспечению жильем военнослужащих в двух формах:

- Путем передачи военнослужащему накоплений, сформированных индивидуально за счет средств федерального бюджета по истечении определенного срока службы (в общем случае — 20 лет и более), которые военнослужащий может свободно использовать для приобретения в собственность жилья или в иных целях.

- Путем оплаты обязательств участника НИС перед кредитором по договору ЦЖЗ (целевого жилищного займа), который может быть предоставлен военному не менее чем через 3 года после начала участия в накопительной системе под условием возврата (безвозмездно или с начислением процентов) и используется:

- напрямую на приобретение жилья или земельного участка, занятого жилым домом или его частью, под залог приобретенной недвижимости (ипотеку);

- на приобретение квартиры в новостройке по договору долевого участия (ДДУ);

- при покупке жилья с использованием обычного ипотечного кредита (или займа):

- на уплату первоначального взноса для получения средств на покупку жилья;

- на погашение обязательств (уплату основного долга и процентов) перед банком по имеющемуся ипотечному кредиту (займу);

- на уплату через ипотеку части цены договора долевого строительства.

В случае использования военнослужащим вместе с предоставленным из НИС целевым займом также сертификата на материнский капитал для погашения обязательств по ипотечному кредиту перед банком, согласно Постановлению Правительства от 25 мая 2017 г. № 627 ему будет необходимо на общих условиях оформить приобретенное жилье (и земельный участок, занятый приобретенным жилым домом или его частью) в общую долевую собственность супругов и детей в течение 6 месяцев:

pro-materinskiy-kapital.ru

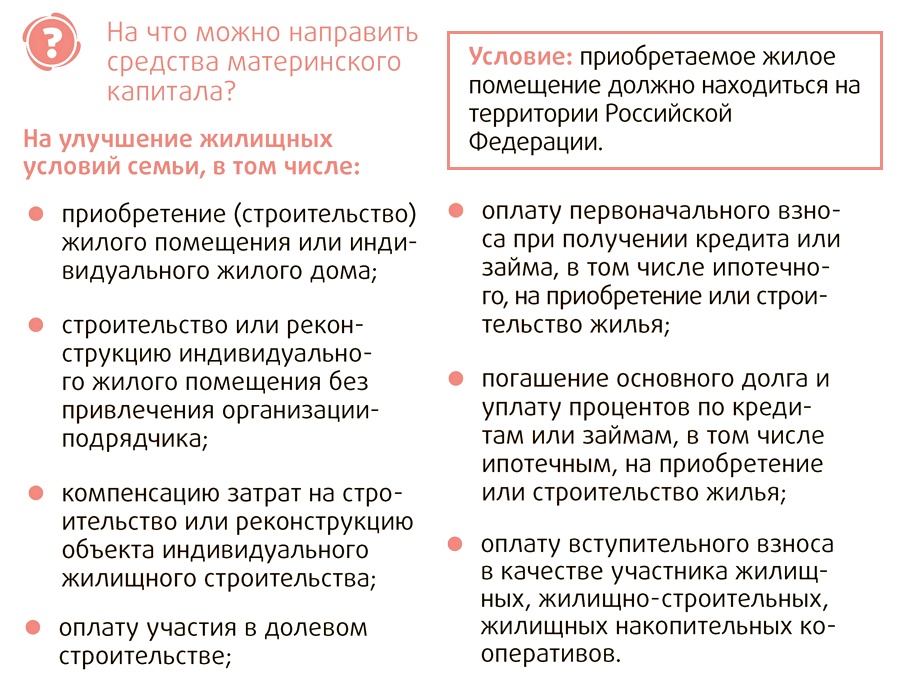

Материнский капитал на улучшение жилищных условий

Рождение или усыновление второго или последующего ребенка (детей) в период с 2007 по 2021 гг. включительно позволяет родителям рассчитывать на государственную поддержку в виде сертификата на материнский капитал. Несмотря на то, что существует несколько различных направлений его использования, наиболее распространенным является улучшение жилищных условий (по статистике ПФР, на начало 2018 года за все время действия от общего количество поданных заявлений о распоряжении 91,1% было подано на улучшение условий проживания), предусматривающее возможность:

- покупки или строительства нового жилья;

- расширения существующей жилплощади (реконструкция).

Привлечение кредитных организаций к совершаемой сделке с недвижимостью позволяет воспользоваться материнским капиталом на улучшение жилищных условий сразу, не дожидаясь исполнения ребенком 3 лет. В этом случае средствами МСК можно:

- оплатить первоначальный взнос при оформлении кредитных договоров и договоров займа, включая ипотечные;

- погасить основной долг и проценты по уже имеющимся долговым обязательствам.

Примечательно, что это является необходимым условием во всех случаях использования маткапитала на жилье! А для других направлений использования сертификата (на образовательные услуги, на накопительную пенсию, приобретение товаров и услуг для детей-инвалидов или на получение ежемесячных выплат до 1.5 лет) подобных дополнительных условий не предусматривается, поэтому факт получения семьей денег из Пенсионного фонда по заявлению о распоряжении материнского капитала семью ни к чему не обязывает. В этом состоит важная особенность (а во многих случаях — и большой минус) всех вариантов использования сертификата на улучшение жилья, поскольку если его собственниками становятся несовершеннолетние дети, перепродать его можно будет только с разрешения Органов опеки и попечительства.

И следует помнить, что материнский капитал через приобретения жилья нельзя обналичить. Все предложения по осуществлению таких сделок являются незаконными и преследуются правоохранительными органами!

Что такое улучшение жилищных условий по программе МСК

Законодательство четко предусмотрело конкретные случаи направления материнского капитала для улучшения жилищных условий. Данная информация подробно раскрыта в постановлении Правительства № 862 от 12.12.2007 г. «О правилах направления средств материнского капитала на улучшение жилищных условий», где рассмотрены все виды расходов на улучшение условий проживания, а также порядок и сроки его перечисления.

Улучшением жилищных условий по программе МСК является:

- приобретение жилого помещения по договору купли-продажи;

- строительство (реконструкция) объекта индивидуального жилищного строительства (ИЖС):

- с привлечением подрядчика по договору строительного подряда;

- без участия строительной организации;

- приобретение или строительство жилья по договору кредита или займа, в том числе с ипотекой:

- уплата первоначального платежа при получении кредита или займа;

- оплата основного долга и процентов по договорным обязательствам;

- уплата платежей по договору участия в долевом строительстве (ДДУ);

- уплата вступительного и паевого взносов по договору участия в кооперативном строительстве.

Рассмотрим подробнее основные варианты улучшения жилищных условий семей с детьми, имеющих возможность распорядиться сертификатом на маткапитал.

Покупка жилого помещения по договору купли-продажи

Обычно при покупке жилого помещения в договоре купли-продажи фигурируют две стороны: продавец и покупатель. В случае направления средств материнского капитала для приобретения недвижимости таким способом добавляется еще один участник сделки — Пенсионный фонд, который собственно и обеспечивает перечисление государственных средств.

Кроме того, фактически такая сделка совершается с отсрочкой платежа, так как ПФР осуществит перевод денег не сразу, а в течение двух месяцев. В связи с этим в обычный договор купли-продажи вносятся соответствующие поправки:

- о внесении личных средств до подписания договора;

- о покрытии оставшейся суммы материнским капиталом;

- о переходе прав собственности на приобретаемое жилье после окончательного расчета.

Варианты улучшения жилищных условий при этом могут быть следующие:

- средства маткапитала полностью покрывают затраты на покупку;

- к сертификату покупатель добавляет свои личные сбережения.

Последний пункт подразумевает, что совершение сделки будет проходить в два этапа:

- Сначала при обращении в Росреестр регистрируется залог недвижимости (ипотека) в счет уже внесенной покупателем суммы.

- Затем после перечисления ПФР средств материнского капитала продавцу и внесения полной суммы — снимается залог и регистрируется право собственности.

Более подробная информация об использовании материнского капитала на строительство жилья приводится в дополнительном материале.

Строительство или реконструкцию объекта ИЖС

Строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) можно осуществлять как с привлечением строительной организации, так и самостоятельно, а можно получить компенсацию понесенных затрат по уже построенному объекту (если он введен в эксплуатацию после 2006 года).

В случае привлечения подрядчиков для строительства или реконструкции жилья владельцу сертификата необходимо будет помимо документов о праве собственности на земельный участок или объект ИЖС представить договор строительного подряда. Тогда материнский капитал будет перечислен безналично на счет строительной компании.

В случае осуществления самостоятельных затрат на строительство жилья средства МСК будут направлены в два этапа:

- до начала строительства можно получить часть денег в размере 50% после представления в ПФР таких документов, как:

- свидетельство о госрегистрации права собственности на земельный участок, предназначенный для ИЖС, или документ, подтверждаюший право постоянного пользования таким участком, а в случае реконструкции объекта ИЖС — свидетельство о госрегистрации прав на такой объект;

- разрешение на строительство или реконструкцию;

- справка о наличии банковского счета у владельца сертификата;

- получить оставшуюся сумму можно будет через полгода после подтверждения проведения основных работ по строительству или реконструкции объекта ИЖС.

Для получения компенсации уже произведенных затрат на строительство (реконструкцию) объекта ИЖС необходимо вести строгий учет всех расходов для представления их в органы ПФР. Каждая статья расходов будет детально изучена специалистами фонда, после чего принимается окончательное решение об их возмещении семейным капиталом.

Важно обратить внимание, что:

- в случае реконструкции, проведенной после 1 января 2007 г., не имеет значение дата возникновения права собственности на сам объект ИЖС;

- при строительстве нового жилого дома право собственности должно возникнуть не ранее 1 января 2007 года.

Следует помнить, что реконструкция объекта ИЖС в обязательном порядке предполагает увеличение жилой площади дома не меньше, чем на одну учетную норму, за счет:

- дополнительных пристроек или надстроек;

- превращения нежилых помещений в пригодные для жилья.

При этом факт улучшение жилищных условий должен подтверждаться соответствующими документами.

Участие в долевом строительстве квартиры в новостройке

Предполагает привлечение средств граждан для покупки квартиры в строящемся многоквартирном доме. Участие в долевом строительстве квартиры в новостройке обойдется гораздо дешевле, чем готовое жилье на первичном рынке. Как и в случае традиционной купли-продажи жилья в новостройке, для осуществления такой сделки необходимо иметь всю сумму на оплату договора долевого участия, за исключением части средств, погашаемых ПФР материнским капиталом.

Собственные средства могут быть внесены по договору долевого строительства квартиры в новостройке следующим образом:

- имеется накопленная к семейному капиталу сумма, требуемая для договора долевого участия;

- имеется жилое помещение, продажа которого покрывает разницу стоимости квартиры и ее частичной оплаты материнским капиталом;

- при недостаточности личных сбережений возможно:

- оформление кредитного договора, включая ипотеку, где семейный капитал направляется на уплату первоначального взноса;

- оформление рассрочки платежа от застройщика, обеспеченную залогом недвижимости (ипотекой), где средства МСК будут направлены в счет уплаты цены договора долевого участия.

Ипотека в последнем случае случае будет говорить лишь о том, что покупаемая недвижимость находится в залоге у продавца до момента исполнения обязательств по оплате в полном объеме. В случае получения кредита или займа для единовременной оплаты обязательств по договору ДДУ перед застройщиком в полном объеме материнский капитал можно будет использовать по кредитному договору, не дожидаясь достижения 3 лет.

Участие в кооперативном строительстве (ЖК, ЖСК, ЖНК)

Еще одним из вариантов решения жилищной проблемы является приобретение квартиры через кооператив:

- жилищный (ЖК);

- жилищно-строительный (ЖСК);

- жилищно-накопительный (ЖНК).

Все виды кооперативов имеют одну цель — удовлетворить потребность члена своей организации в приобретении жилья. Разница состоит лишь в способе осуществления данной цели — использование средств членов кооператива, а также их накопление для покупки готового или строящегося жилья. Раньше все они работали на основании Гражданского кодекса и собственного устава. С 2005 года деятельность ЖНК строго регулируется законом № 215-ФЗ от 30.12.2004 г. «О жилищных накопительных кооперативах».

Решение вступить в ЖНК на первый взгляд имеет много плюсов:

- процент вступительного и паевого взноса гораздо ниже первоначального взноса по ипотеке;

- требуется меньшее количество документов;

- возможность участвовать и контролировать деятельность кооператива;

- расчет ежемесячных платежей с учетом возможностей обратившегося гражданина (однако не стоит забывать, что от темпа накопления будет зависеть и срок возврата займа).

Закон предполагает, что срок возврата оставшейся суммы не может превышать периода накопления в 1,5 раза. Следовательно, целесообразно будет направить средства материнского капитала на остаток платежа, дабы не сократить тем самым первоначальный период накопления.

В случаях с ЖК и ЖСК последнее замечание не актуально.

Подробнее о различных способах покупки квартиры с использованием мат. капитала можно узнать в дополнительном материале на нашем сайте.

Материнский капитал на улучшение жилищных условий до 3 лет

С момента начала программы материнского капитала перед молодыми семьями вставал вопрос о возможности решения жилищного вопроса до исполнения 3 лет ребенку, чье рождение дало право на господдержку.

С внесением соответствующих поправок в закон № 256-ФЗ от 29.12.2006 г. такой вариант стал действительно возможен. Согласно п. 6.1 ст. 7, вступившему в силу с начала 2009 года, единственной возможностью воспользоваться материнским капиталом раньше установленного срока для улучшения жилищных условий является исполнение обязательств по жилищным кредитам кредитами или займам, включая ипотечные.

Использовать мат. капитал до 3 лет можно на следующие цели:

- выплату основного долга и процентов по уже существующему кредиту на покупку или строительство жилого помещения;

- уплату первоначального взноса при оформлении договора (кредитного или займа).

Уплата первоначального взноса по жилищному кредиту или займу

В 2015 году стало возможным потратить материнский капитал в качестве первоначального взноса на покупку жилья, не дожидаясь трехлетия ребенка. Эта мера призвана помочь семьям, не имеющим собственных сбережений, решить проблему с жильем. При этом обеспеченной материнским капиталом суммы может быть вполне достаточно для уплаты банку первого взноса.

Для совершения такой сделки необходимо будет собрать ряд документов:

- копия договора о кредите или займе на покупку либо строительство жилья;

- копия ипотечного договора, если предусматривается залог недвижимости;

- иные документы, представление которых требуется для конкретного вида соглашения.

Погашение ипотеки материнским капиталом (основной долг и проценты)

Также воспользоваться материнским капиталом можно для покрытия основного долга по ранее оформленному кредиту и погашения процентов по нему. Тогда в зависимости от вида совершаемой сделки понадобятся такие документы:

- копия ранее оформленного кредитного договора или займа;

- справка кредитной организации о сумме оставшегося долга;

- копия договора об ипотеке, зарегистрированного в установленном порядке в Росреестре;

- документы, устанавливающие право собственности:

- свидетельство о госрегистрации права собственности;

- выписка из Росреестра о зарегистрированных правах на недвижимость (ЕГРП);

- выписка из реестра, доказывающая вступление в члены кооператива;

- разрешение на строительство объекта ИЖС;

- документ, свидетельствующий о перечислении денег на счет владельца сертификата или его супруга.

Когда Пенсионный фонд перечисляет деньги на улучшение жилья

С подготовленным пакетом документов владельцу сертификата лично или через своего представителя необходимо написать заявление о распоряжении средствами материнского капитала на улучшение жилищных условий. Стоит отметить, что есть возможность не использовать всю сумму сразу, оставив часть средств на другие цели.

- В течение месяца специалисты ПФР рассматривают представленные документы, после чего выносят свое решение.

- В случае положительного ответа деньги будут перечислены не позднее двух месяцев со дня подачи заявления.

Приобретение недвижимости с помощью средств материнского капитала осуществляется только в безналичном порядке. Получить капитал наличным путем запрещено действующим законодательством за исключением возможности снять единовременную выплату 25000 рублей.

В течение двух месяцев с даты подачи заявления существует возможность его отзыва, если перевод денег еще не осуществлен ПФР. В данном случае подается новое заявление об аннулировании предыдущего.

Обязательство о выделении доли детям по материнскому капиталу

Важным дополнительным условием перечисления средств материнского капитала на улучшение жилищных условий является выделение доли в приобретаемом таким способом жилье владельцу сертификата, его супругу и детям.

- Доли могут быть выделены сразу при оформлении сделки или по истечении 6 месяцев после регистрации прав собственности.

- Если сначала жилье оформляется в собственность родителей, то необходимо представить в ПФР заверенное у нотариуса письменное обязательство о выделении доли каждому ребенку.

- Стоит обратить внимание, что в случае рождения еще одного ребенка до исполнения обязательства, долю необходимо будет выделить и ему.

Юридически выделить доли можно несколькими способами:

- путем составления соглашения о выделении долей каждому ребенку в жилом помещении, на покупку которого был направлен материнский капитал;

- путем составления договора дарения родителями долей жилого помещения своим несовершеннолетним детям.

Единого образца таких документов не существует, поэтому решение о выборе того или иного способа принимается в каждом конкретном случае самостоятельно или с помощью юриста.

Обязательство считается выполненным, когда выделение долей, оформленное документально, пройдет государственную регистрацию. Дальнейшее распоряжение недвижимостью, включая продажу приобретенного жилья, возможно будет уже только с разрешения органов опеки и попечительства.

pro-materinskiy-kapital.ru