Заявление на акт сверки с налоговой: образец

Актуально на: 14 апреля 2017 г.

Заявление на акт сверки с налоговой: образец

Заявление на акт сверки с налоговой: образец

В рамках сверки с налоговой по расчетам налогоплательщика в части налогов, сборов и страховых взносов сведения, имеющиеся у ИФНС, сверяются с данными организации или ИП. То есть цель проведения сверки по налогам – удостовериться в том, что все налоги и другие обязательные платежи у налогоплательщика уплачены полностью либо выявить задолженность / переплату.

Сверка по налогам с налоговой проводится (п. 3 Регламента, утв. Приказом ФНС от 09.09.2005 N САЭ-3-01/[email protected], далее – Регламент):

- если организация (ИП) переходит из одной ИФНС в другую;

- если организация (ИП) снимается с учета в налоговой в связи с ликвидацией или реорганизацией;

- крупнейшими налогоплательщиками – ежеквартально;

- по инициативе налоговиков, к примеру, при обнаружении ими переплаты у организации или ИП (п. 3 ст. 78 НК РФ), а также в иных случаях, предусмотренных НК РФ;

- по инициативе налогоплательщика (пп. 5.1 п. 1 ст. 21, п. 7 ст. 45 НК РФ). В этом случае организация (ИП) должна подать в свою ИФНС заявление на сверку с налоговой (пп. 11 п. 1 ст. 32 НК РФ).

По итогам сверки налогоплательщику направляется акт.

Как провести сверку с налоговой инспекцией

В первую очередь нужно уведомить ИФНС о том, что вы хотите получить акт сверки с налоговой. Сделать это можно несколькими способами:

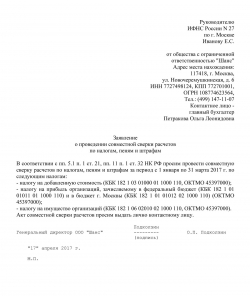

- составить заявление на бумаге и представить его в ИФНС лично в двух экземплярах. На одном из них налоговики должны будут поставить отметку о приеме. И этот экземпляр вам надо будет оставить себе (п. 3.4.1 Регламента). Либо вы можете направить бумажное заявление по почте ценным письмом с описью вложения. Утвержденной формы его нет. Поэтому на странице приведен один из вариантов того, как может быть составлено заявление на сверку по налогам с налоговой (образец);

- направить запрос на сверку с налоговой инспекцией в электронном виде через Личный кабинет налогоплательщика на сайте ФНС либо по телекоммуникационным каналам связи, если у вас налажен электронный документооборот с налоговиками.

При выборе конкретного способа отправки нужно понимать, что при направлении электронного запроса налоговикам, акт вам также пришлют в электронном виде. Причем предназначен он только для информирования налогоплательщика о состоянии его расчетов (п. 2.22 Рекомендаций по организации электронного документооборота, утв. Приказом ФНС от 13.06.2013 N ММВ-7-6/[email protected]). То есть при обнаружении в акте сведений, с которыми вы не согласны, вы не сможете вернуть его в ИФНС с указанием расхождений.

Если же вы направили в инспекцию бумажное заявление, то в течение 5 рабочих дней налоговики должны будут сформировать акт сверки и передать его вам или переслать по почте (п. 3.4.3 Регламента). Если в акте сверки с налоговой инспекцией никаких неверных данных, на ваш взгляд, нет, то в конце раздела 1 вы указываете: «Согласовано без разногласий». И ставите подпись. Один вариант акта должен остаться у вас, второй – у налоговиков.

Если же расхождения были обнаружены, то в разделе 1 рядом с суммами, с которыми вы не согласны, укажите свои значения. Ниже ставится отметка, что «Согласовано с разногласиями». И затем нужно будет этот акт направить налоговикам.

glavkniga.ru

Получить сверку по налогам

Работодатель, оплачивающий питание своих сотрудников, вправе учесть такие «обеденные» затраты в базе по налогу на прибыль. Если, конечно, соблюдены определенные условия.

ИП выплачивает работникам дополнительное вознаграждение за неразглашение конфиденциальной информации. Нужно ли начислять взносы с таких сумм?

Налоговая служба разместила на своем сайте первую партию сведений, которые раньше признавались налоговой тайной.

Верховный суд отказался признавать недействующим письмо Минфина от 12.02.2018 № 03-15-07/8369.

Подписан закон, устанавливающий стандартную ставку НДС на уровне 20% (вместо нынешних 18%).

С 01.01.2019 налог на имущество организациям нужно будет платить только в отношении недвижимости.

Минтруд выпустил обширное разъяснение, касающееся сравнения платы за труд, получаемой работником, с установленным МРОТ.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 08 августа 2018 г.

Как получить акт сверки по налогам

Если вы хотите получить акт сверки расчетов по налогам (пеням, штрафам), то можете подать в свою ИФНС пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС :

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица» (ЛК);

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде Письмо ФНС от 30.10.2015 N СД-3-3/[email protected] .

Акт в электронном виде нельзя вернуть в ИФНС со ссылками на имеющиеся в нем расхождения с вашими данными п. 2.22 Методических рекомендаций ФНС . Если вы не согласны с данными в электронном акте, для устранения разногласий надо подать заявление о сверке в бумажном виде.

В заявлении, которое вы подаете на бумаге, следует указать:

- наименование, ИНН, адрес и телефон вашей организации;

- наименования налогов и период, по которым вы хотите провести сверку;

- способ передачи вам акта сверки (лично или по почте);

- Ф.И.О. ответственного за сверку представителя организации.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) п. 3.4.3 Регламента ФНС .

После того как вы ознакомитесь с актом (сверите его данные со своими), возможны два варианта развития событий.

Вариант 1. Расхождений между данными ИФНС и вашими данными в акте нет

Подпишите акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта остается у вас, второй — в ИФНС п. 3.1.3 Регламента ФНС .

Вариант 2. Вы обнаружили расхождения с данными ИФНС

В этом случае действуйте так:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, укажите суммы по вашим данным;

- подпишите акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передайте подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

Если расхождения возникли из-за ошибки ИФНС, то инспекторы должны ее устранить п. п. 3.1.5, 3.1.6 Регламента ФНС . Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных инспектор позвонит или направит вам уведомление п. 3.4.6 Регламента ФНС .

Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания п. п. 3.1.6, 3.1.7 Регламента ФНС .

Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке п. 3.1.2 Регламента ФНС . Однако по объективным причинам (в т.ч. из-за объема сверяемых данных) на практике редко удается завершить сверку в этот срок.

glavkniga.ru

Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2018 года

Утверждена ли новая форма акта сверки с налоговой инспекцией на 2018 год? Будет ли применяться новая форма акта при сверке по страховым взносам, которые с 2017 года перешли под контроль ФНС? В этой статье мы расскажем о главных аспектах прохождения сверки по налогам и страховым взносам и приведем образец новой формы акта. Также вы сможете скачать актуальный бланк сверки.

Сверка в 2018 году: куда обращаться

В ИФНС организации и ИП могут пройти сверку по всем видам налогов и сборов, которые контролируют налоговики. Также с 2017 года все виды страховых взносов (кроме взносов «на травматизм») администрирует также Федеральная налоговая служба. Поэтому с 2017 года в ИФНС можно обращаться за прохождением сверки по страховым взносам за периоды, с 1 января 2017 года. Если же организации и ИП нужно сверить платежи по взносы, которые перечислялись до 2017 года, то обращаться следует в ПФР.

Если вы хотите получить акт сверки расчетов по налогам (пеням, штрафам), то можете подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса “Личный кабинет налогоплательщика – юридического лица” (ЛК);

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090).

Когда сверку проводят обязательно

В 2018 году в обязательном порядке сверка с ИФНС по налогам и страховым взносам проводится в названных ниже ситуациях:

- при переходе организации или ИП из одной ИФНС в другую;

- при ликвидации (реорганизации);

- по инициативе организации или ИП;

- ежеквартально коммерческими организациями – крупнейшими налогоплательщиками.

Оформление результатов: форма акта

Результаты сверки налоговая инспекция оформляет специальным актом сверки. Например, в 2016 году действовала форма акта, утвержденная приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494. Эта форма состояла из титульного листа и двух разделов. Первый раздел был предназначен для краткой сверки, а второй раздел – для конкретизированных сведений.

Однако Приказом ФНС России от 16.12.2016 № ММВ-7-17/685 была утверждена новая форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Новая форма акта применяется с 27 января 2017 года. После этой даты выдавать акт сверки по старой форме налоговики уже не вправе. Новая форма акта сверки 2017 года имеет следующие состав:

- титульный лист;

- раздел 1 (общие данные);

- раздел 2 (более подробная информация по результатам сверки с расшифровкой).

Эта форма продолжает применяться и в 2018 году. Изменения в нее в 2018 году не вносилось.

Далее приведем официально утвержденный бланк акта сверки, с применением которого в 2018 году налоговые инспекции обязаны оформлять результаты сверки. Привести единый и унифицированный образец заполненного акта сверки, разумеется, не представляется возможным, поскольку данные на налогам и взносам в каждом конкретном случае будут разными.

buhguru.com

Как сделать сверку с налоговой через Интернет

Когда плательщик имеет переплату по обязательным платежам в бюджет (или наоборот), законодательство предоставляет возможность вернуть денежные средства. Для этого необходимо провести сверку с налоговой. В 2018 году данную процедуру удобно выполнить через Интернет. Последовательность действий расскажет наша консультация.

Особенности проведения

В первую очередь, необходимо написать или отправить в налоговую инспекцию заявление на сверку расчетов. Форма заполнения – стандартная. За образец можно взять практически любой аналогичный документ.

Заявление должно содержать:

- название, ИНН, адрес и телефон компании;

- платежи и периоды, по которым нужна сверка;

- порядок получения акта сверки (для бумажного заявления – лично или по почте);

- дату составления;

- кто в организации отвечает за сверку (Ф.И.О.).

Заявление можно передать стандартными способами: принести лично в канцелярию ИФНС или отправить по почте. Но более современный, удобный и простой вариант сделать сверку по налогам с налоговой инспекцией – воспользоваться услугами электронных ресурсов.

Программа для проведения сверки по налогам через Интернет

Налоговые инспекции предоставляют плательщикам возможность выполнять многие операции в виртуальном режиме. Так, проведение совместной сверки происходит в определенном порядке, который установлен ФНС (в частности, приказ № ММВ-7-8/781). Рассматриваемая услуга доступна юридическим лицам и предпринимателям.

Для проведения сверки в электронном виде необходимо скачать специальную программу – «Налогоплательщик ЮЛ»:

Этот софт предназначен для автоматизации процессов подготовки отчетности, расчета страховых взносов, подготовки некоторых деклараций и т. д. Он успешно работает в операционных системах Windows, Linux и др.

Пользователь может скачать продукт на официальном сайте Налоговой службы России www.nalog.ru. Для этого необходимо перейти в раздел «Программные средства», который можно найти в нижней левой части главной страницы сайта ФНС. Вот точная ссылка (для г. Москвы).

Далее в открывшемся окошке выберите сервис «Налогоплательщик ЮЛ». Здесь во вкладке «Показать подробности» можно ознакомиться с функциональными возможностями этой программы и системными требованиями. В конце страницы размещены:

- инсталляционные файлы;

- часто задаваемые вопросы;

- инструкции по установке.

Скачать программу, позволяющую провести сверку удаленно, также можно на официальном сайте её разработчика – rvcgnivc.ru (филиал Научного Инновационного Внедренческого Центра ФНС).

Главное достоинство рассматриваемого сервиса – это возможность взаимодействовать с налоговыми органами из любого региона, не выходя из дома/офиса. Он совместим с современными программными продуктами и имеет интуитивно понятный интерфейс. Пользователь сможет быстро и легко сформировать необходимый запрос на сверку.

Запуск программы для проведения сверки по налогам

После установки необходимо запустить программу, используя соответствующий ярлычок на рабочем столе или перейти по вкладке «Пуск – Все программы». Недавно установленные будут выделены подсветкой либо размещены в начале списка (многое зависит от версии операционной системы; например, в Windows 7 новые компоненты выделены светло-коричневым цветом).

Перед тем как пройти сверку с ФНС, необходимо выполнить настройку реквизитов. Порядок действий такой:

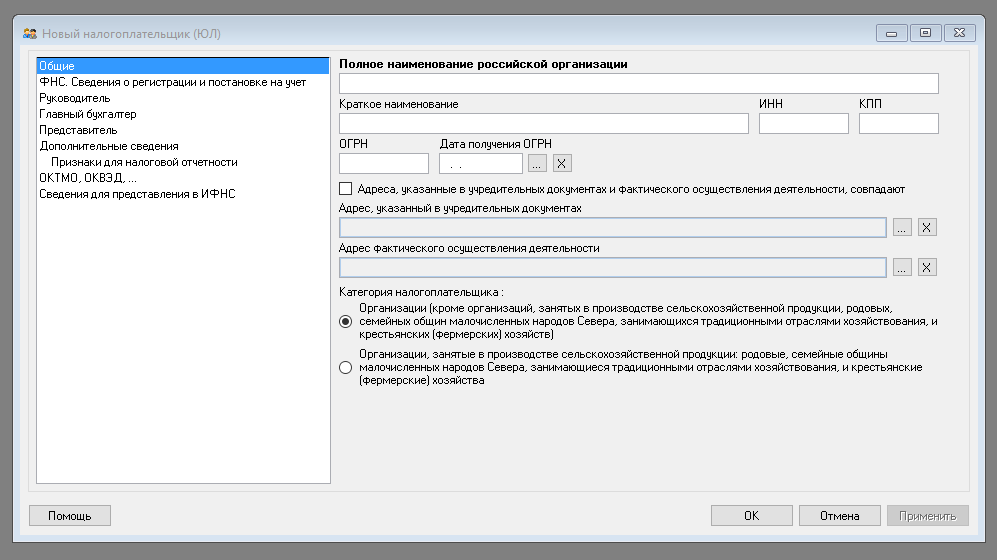

1. Добавить налогоплательщика. В появившемся окошке выбрать соответствующий статус и нажать «ОК».

2. Ввести сведения об организации в открывшемся окошке: наименование (полное и краткое), ОГРН, адрес из учредительных документов. Понадобится также указать данные об ИФНС, главном бухгалтере, руководителе и т. д.

Для сохранения заполненной информацией следует нажать кнопку «Применить». После оформления остальных полей – «ОК».

Формирование запроса

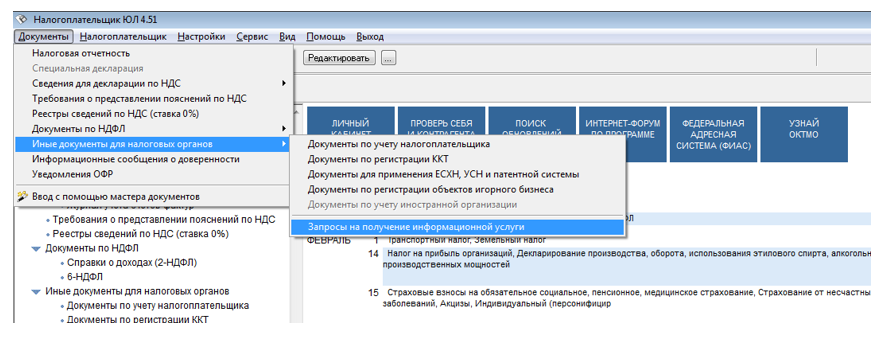

Теперь непосредственно о том, как сделать сверку с налоговой через Интернет. Для выполнения этой операции пользователь должен сделать заявку на предоставление информационной услуги. В разделе «Документы» на панели инструментов нужно выбрать сначала раздел «Иные документы для налоговых органов», затем – «Запрос на получение информационной услуги».

В открывшемся окошке необходимо кликнуть пиктограмму «Создать»:

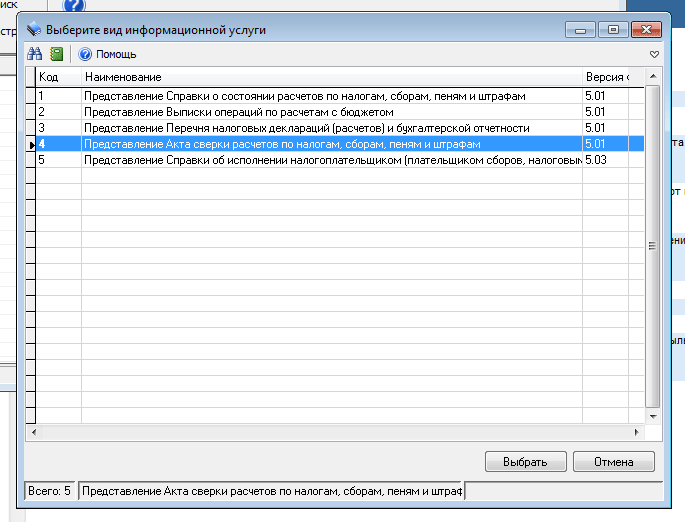

После выполнения данного действия появится список возможных информационных услуг. Из них нужно выбрать «Предоставление акта сверки расчетов по налогам» (№ 4).

А вот краткая информация о других вариантах информационных услуг:

buhguru.com

Все, что нужно знать про сверку с налоговой инспекцией

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — ч аще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать з аявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет ( 3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/[email protected]).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). С веряются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

school.kontur.ru