Оформление платежки на штраф

Обновление: 6 апреля 2017 г.

Правила формирования «налоговых» платежек изложены в Приложении 2 к Приказу Минфина РФ от 12.11.2013 N 107н. Но если составление платежек на уплату налогов не вызывает затруднений, то заполнение платежного документа при необходимости уплатить штраф требует от бухгалтера знания некоторых нюансов. Например, каким будет основание платежа при уплате штрафа в налоговую.

Куда с 2017 года платить штрафы по взносам

Администратором страховых взносов с 2017 года являются налоговые органы (за исключением взносов на травматизм). Поэтому для уплаты любых видов «страховых» платежей необходимо руководствоваться правилами формирования поручений в налоговую. Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2017 года, так и для взносов, пеней и штрафов по ним, начисленных в 2017 году.

Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ , и для взносов, начисленных по правилам главы 34 НК РФ, значения КБК различаются.

Особенности оформления платежки на штраф

Начиная с 2017 года плательщикам предоставлено право осуществлять платежи в налоговую за третьих лиц. Это справедливо и для штрафных платежей. Кроме того, ограничения на подобную уплату начислений, произведенных до 2017 года, НК РФ не установлено. Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо.

В зависимости от ситуации в платежном поручении на штраф в налоговую, образец которого приведен ниже, будет указан соответствующий статус плательщика.

Также в зависимости от ситуации будут указаны наименование плательщика, его ИНН и КПП, а при необходимости еще и наименование, ИНН и КПП того лица, за которое производится уплата.

КБК по штрафным санкциям установлены для каждого вида налога и взноса. При оформлении платежки на штраф важно учитывать, что в КБК для штрафных санкций 14-й и 15-й цифрами всегда будет 30.

В качестве получателя «штрафного» платежа по налогам и взносам будет указана та инспекция, в которой «штрафник» поставлен на учет.

Реквизит ОКТМО. С 2017 года указывается ОКТМО муниципального образования, в котором уплачивается санкция. Длина его равна 8 символам.

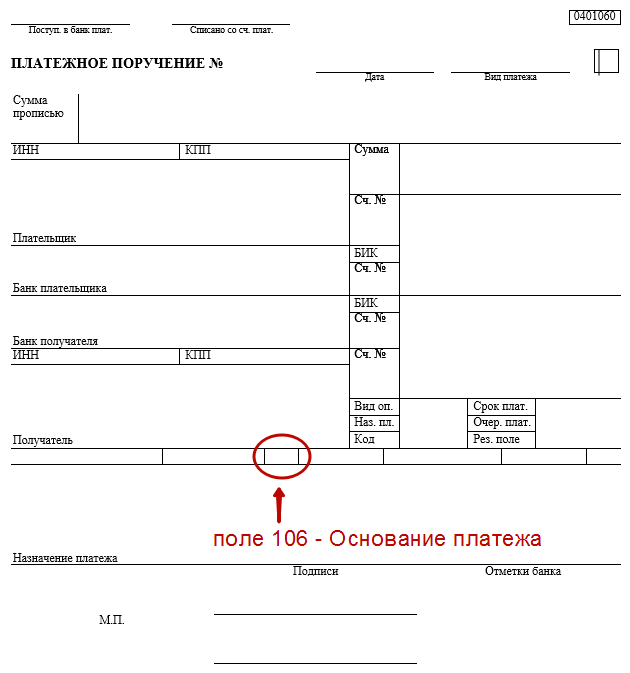

Основание платежа и связанные с ним реквизиты

Еще один реквизит, вызывающий сомнение бухгалтеров, — основание платежа.

Если перечисление штрафа производится плательщиком самостоятельно, не по требованию контролеров, то в основании платежа указывается код ЗД. Если же есть требование на уплату штрафа, то следует указать код ТР.

С реквизитом «Основание платежа» при уплате штрафа в налоговую связан реквизит «Код». Если основанием указано требование, то в поле «Код» вносится УИН, указанный в требовании. Иначе проставляется 0.

Аналогичное правило при уплате штрафов действует и для реквизитов «Налоговый период», «Дата документа» и «Номер документа».

В случае, когда основанием платежа служит требование, они принимают следующие значения:

- «Налоговый период» — срок уплаты штрафа из требования;

- «Дата документа» — дата требования;

- «Номер документа» — номер требования.

Иначе указывается 0.

Назначение платежа при уплате штрафа в налоговую

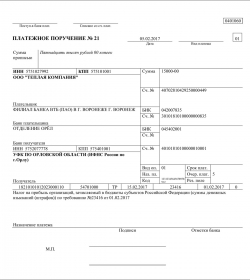

Образец платежки «штрафного» поручения приведен в приложении и содержит в себе рекомендованный текст для поля «Назначение платежа».

Например, текст может быть следующим: «Уплата штрафа по ЕНВД за 3 кв. 2016 года по требованию № 15238 от 20.02.2017».

Или: «Уплата штрафа за несвоевременную сдачу декларации по НДС за 2 квартал 2017 года».

Скачать образец платежного поручения на уплату штрафа в налоговую инспекцию

glavkniga.ru

Расшифровка основания платежа в поручении на уплату

Платежное поручение – это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения платёжек закреплены приказом Минфина № 107н от 2013 года. В соответствии с ними необходимо указывать в поле 106 в 2018 году основание платежа. Расшифровка соответствующего значения этого реквизита, которую даёт закон, позволяет правильно заполнить платёжку.

Заполнение платежного поручения в 2018 году

С 2017 года пенсионные и страховые взносы в основной своей части надо платить через налоговые органы, а не напрямую в Пенсионный фонд и ФСС. В связи с этим до 2017 года при перечислении этих взносов допускалось упрощенное заполнение поручения на уплату. Так, поле 106 – основание платежа можно было не заполнять, проставив в нем ноль. Но с 01.01.2017 платежки при оплате взносов оформляют так же, как и при уплате налоговых отчислений. Аналогичные правила продолжают действовать и в 2018 году.

Все значения, которые могут быть указаны в поле «Основание платежа» в платежке перечислены в приказе Минфина № 107н. Всего в этом документе приведено 14 буквенных обозначений этого реквизита.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

Оплата недоимки, пеней и/или штрафов по результатам проверки налоговой инспекции проводят отдельными платежными поручениями. В подобных ситуациях заполнение ряда реквизитов платежки имеет некоторые особенности.

В отношении пени «Основание платежа» при их уплате допускает несколько вариантов заполнения поля. А именно:

- при внесении платежа по требованию налоговой в поле 106 проставляют значение «ТР»;

- в случае оплаты пеней по акту проверки основание платежа обозначают как «АП»;

- если организация самостоятельно выявила сумму недоимки и посчитала размер пени, при перечислении платежа в поле 106 ставят «ЗД» (возможно и «0»).

Что касается основания платежа при уплате штрафа в налоговую, то оно имеет 2 значения:

- Когда организация вносит штраф самостоятельно, в поле 106 указывают код «ЗД».

- Если ИФНС уже выставила требование на оплату, в основании платежа проставляют значение «ТР».

Учтите, что в случае уплаты штрафа с реквизитом «Основание платежа» тесно связан реквизит платежки «Код». Если поводом для его оплаты выступает требование ИФНС, то в реквизите «Код» заполняют УИН, который обозначен в требовании. В других случаях в поле «Код» ставят ноль.

Если обязанное лицо не может установить основание платежа, то допустимо указать в этом поле значение «0». В этом случае налоговые органы определяют этот показатель самостоятельно в соответствии с законодательством.

Напомним, что согласно окончательно вступившим в силу с января 2017 года изменениям налогового законодательства, перечислить за обязанное лицо налог, взнос, сбор теперь может другое лицо – юридическое или физическое. Тогда при заполнении платежного поручения можно не определять поле 106 «Основание платежа» и проставить «0». Хотя это имеет свои риски отнесения платежа к невыясненным.

Как исправить ошибку в поле 106 платёжки

Если лицо обнаружило ошибку в документе на перечисление налога или взносов в таких реквизитах, как основание, принадлежность или тип платежа, отчетный период, статус плательщика, она вправе обратиться в налоговую с заявлением об уточнении данного реквизита. К заявлению необходимо приложить документы, которые подтверждают оплату налога или взноса.

Напоследок отметим, что, хотя рассматриваемый реквизит платежного поручения и является обязательными, его ошибочное заполнение не влияет на поступление в бюджет перечисленных сумм.

buhguru.com

Платежное поручение требует грамотного заполнения

Сегодня любой плательщик, будь то физическое или юридическое лицо, индивидуальный предприниматель, может производить переводы денежных средств, причем, как со своего банковского счета, так и без открытия счета. Для этого ему нужно будет просто заполнить соответствующим образом платежное поручение.

Для чего заполняется платежное поручение

Документ, который называется «платежное поручение» заполняется к оплате чаще всего:

- за товары работы услуги поставщиков, продавцов и подрядчиков;

- налогового сбора, взносов, а также госпошлины и прочего вида платежа в бюджет или систему социального или же медстрахования ;

- платежа юридических, физических лиц или же индивидуальных предпринимателей в пользу собственных работников или прочих физических лиц;

- благотворительного платежа;

- иного вида платежа в соответствии с законодательством нашей страны.

Кроме того, платежное поручение необходимо для осуществления перевода от одного физического лица в пользу другого физического лица или же между своими счетами или вкладами. Платежное поручение можно представлять в банк на:

- в электронном виде;

- бумажном носителе;

- посредством специальной системы «банк-клиент», т. е. Интернет-банкинга, и т.п.

Говоря языком специалистов, платежное поручение — это одна из форм безналичного расчета, которая представляет собой распоряжение владельца данного счета или же плательщика своему банку о банковском переводе определенной суммы на счет получателя, открытого в этом или каком-либо другом банке. При расчетах таким путем банк обязуется на основании поручения плательщика из тех средств, которые находятся на его счетах, перевести указанную в поручении денежную сумму на счет, отмеченный плательщиком.

Причем, перевод должен быть в срок, предусмотренный законодательно, или же в срок, устанавливаемый в соответствии с ним в том чслучае, когда более короткий не предусмотрен по договору банковского счета. Платежное поручение по договоренности сторон может быть срочным или досрочным. Срочное платежное поручение применяется в следующих случаях:

- когда делается авансовый платеж, т. е. платеж, осуществляемый еще до поставки товара, а также работы или услуг;

- платеж после отгрузки товара — путем прямого акцепта товара;

- частичный платеж при крупных сделках.

Поля платежного поручения

Поле 1, будучи наименованием документа, заполняется как «платежное поручение». Следующее поле под номером два — это номер формы согласно ОКУД ОК 011-93. В третьем поле указывается цифрами номер платежного поручения. Затем заполняются дата, вид перевода к оплате, сумма прописью. После этого в поле 8 вписываются данные плательщика, номер лицевого счета, наименование и местонахождение банка, в котором открыт счет плательщика. Затем подробно и без ошибок вписываются все реквизиты получателя – физического лица или счета, на который переводятся штрафы, пени, госпошлина и другие государственные сборы.

Основание платежа — поле 106

Поля от 101 до 110 плательщиками или уполномоченными лицами заполняются для выплат различного налогового сбора, госпошлины, штрафа, пени и т.д. В них указывается информация, которая установлена Министерствами по налогам и сборам и Минфином, а также Таможенным комитетом. Каждое поле от 101 до 110 заполняется только при оформлении платежа перечисления налогового взноса, а также таких сборов как госпошлина, штраф и другие аналогичные обязательства к уплате по данным пунктам. Для других случаев эти поля нужно оставлять пустыми.

Поле 106 – это поле, в котором указывается основание платежа. Это могут быть коды ЗД, АР, ТР и т.д.). Показатель основания платежа выражается двумя знаками, которые бухгалтер компании или индивидуальный предприниматель должен выбрать и заполнить в графе «основание платежа». Показатель основания платежа может принимать одно из десяти значений, расшифровка которых следующая:

- основание платежа — ТП – это платеж текущего года, когда нет нарушения срока;

- основание платежа ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

- основание платежа ТР – это требование налогового органа;

- РС – это погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

- РТ в заполняемом платежном поручении – при погашение реструктурируемой задолженности;

- ВУ в платежном поручении заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

- ОТ – это погашение отсроченной задолженности;

- АП – это погашение задолженности согласно акту проверки;

- ПР в поле 106 заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

- АР – задолженность, подлежащая уплате по исполнительному документу.

Другим важным для заполнения полем является поле 110 — «тип платежа». Оно тоже имеет знака. Расшифровка каждого знака показывает следующий показатель:

- НС – это уплата налогового сбора;

- АВ – это уплата аванса или предоплаты, в том числе и декадный платеж;

- ПЕ – заполняется при уплате пени;

- ПЦ – заполняется при уплате процентов;

- АШ подлежит заполнению при уплате такой санкции как административный штраф;

- ИШ — иной штраф;

- СА – санкции от налогового органа.

Сумма ежемесячного авансового платежа – показатель с аббревиатурой ТП, подлежащий к уплате согласно полю 106 платежного основания, рассчитывается следующим образом:

- в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

- во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

- в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

- в четвертом квартале — одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Показатель АП — погашение задолженности согласно акту проверки

Сегодня вопрос о том, как заплатить налоги, настолько же актуален, как и вопрос о том, как и где можно заработать деньги. В обязанности налогового инспектора входит в первую очередь налоговый контроль за деятельностью компания и индивидуальных предпринимателей. Он необходим для проверки правильного исполнения законодательства данным налогоплательщиком.

В ходе налогового аудита инспекторы могут обнаружить нарушения, за которые на налогоплательщика может быть наложен штраф. Кроме того, предпринимателю необходимо будет заполнить платежку, в которой будет в поле 106 указан код АП. АП – погашение задолженности на основании акта проверки, осуществляется на основании решения налогового инспектора.

Кроме того, АП, заполняемый в поле 106, может быть осуществлен в случае выездной проверки. Налоговая инспекция обязана подготовить акт с указанием суммы АП в течение десяти рабочих дней. Названный срок уплаты АП может быть продлен, однако на срок не более одного месяца (согласно п. 1 ст. 101 НК).

Если в названный срок организация не рассчитывается с бюджетом, т.е. не заполняет платежное требование по пункту АП, то налоговой инспекцией в течение десяти рабочих дней с момента вступления решения в силу направляет требование об уплате, в которую, помимо пункта АП поля 106 предпринимателю уже придется включить и пункты ТР, АР и СА. Коды ТР, АР и СА подлежат заполнению в случае уплаты не только задолженностей, но и пени или штрафов, начисленных по результатам налоговой проверки.

При погашении задолженностей в бюджет по требованию о выплате налогов или сборов от инспектирующего налогового органа (код АР) или же в связи с введением внешнего типа управления (ВУ), а также в случае отсроченной или рассроченной, реструктурируемой или же приостановленной к уплате задолженности в показателях налогового периода АР и ТР в поле 106 должна быть проставлена вполне конкретная дата. И она должна быть взаимосвязана с показателем основания платежа ТП.

Например, когда показатель (в поле 106) принимает значение ТР, тогда в поле 107 плательщику или же уполномоченному им лицу нужно будет указать срок уплаты, который установлен в требовании от проверяющего органа к уплате государственных сборов. Однако в случае, когда показатель основания платежа в данном поле — код РС, то следует вписывать дату уплаты указанной части рассроченной суммы согласно установленному к оплате графику рассрочки.

А если налогоплательщик заполняет платежку по оплате задолженности согласно акту проведенной проверки – код АП или же по исполнительному документу — код АР, то в показателе налогового периода в поле 107 следует проставлять цифру «0». Или когда, например, налогоплательщик заполняет основание для досрочной выплаты налога (ЗД), то в этом случае в показателе налогового периода в том же поле указывается только предстоящий налоговый период, за который на данный момент уплачивается налог/сбор по коду ЗД.

В поле 108 заполняет номер того документа, на основании которого производится оплата. Например, при основании к оплате ТР заполняется номер требования от налогового органа об уплате налоговых сборов, при АР — номер того исполнительного документа, который составлен на основании исполнительного производства, а при ЗД проставляется «ноль»..

В поле 109 нужно указывать дату составления документа, на основании которого заполняется бланк к оплате. Для текущих платежей ТП указывается дата декларации, которая представлена в налоговый орган — дата подписи ее налогоплательщиком или другим уполномоченным лицом. Если же добросовестный плательщик сознает свою ошибку и добровольно погашает свою задолженность по истекшим периодам в отсутствие требования об уплате, т.е. при значении показателя основания ЗД, в показателе поля о дате документа перед ЗД проставляется опять «ноль».

Для всех остальных платежей, кроме ЗД, по которым требование к оплате заполняется в соответствии с требованием проверяющего органа, в том числе и при значении показателя ТР, в поле даты документа проставляется дата данного требования. Выплаты по налогам, а также по иным перечислениям в российский бюджет обладают рядом собственных особенностей. Только в них есть необходимость заполнения полей 101, 104-110. Бланк поручения обязательно должен содержать информацию как о наименовании данного документа, так и о коде данной формы, номере и о дате составления.

Кроме того, форма данного документа предусматривает обязательное указание всех основных реквизитов лица, которое осуществляет перечисление — номера счета и ИНН, а также его банковского учреждения – БИК-а – банковского идентификационного кода, номера корсчета, субсчета. И конечно, в ней должны быть указаны все реквизиты получателя и банка, обслуживающего получателя.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

economyz.ru

Основание платежа

Основание платежа

Похожие публикации

Кодовое основание платежа, 106 графа, предназначается для обозначения денежных выплат при исполнении обязательств налогоплательщиков перед бюджетом РФ и не используется в остальных случаях. В каком порядке заполняется этот реквизит? Можно ли проставить нулевое значение? Разберемся в нормативных требованиях.

Для чего нужно 106 поле в платежке

Одним из основных инструментов безналичных расчетов является платежное поручение, типовой бланк которого утвержден Банком РФ в постановлении № 383-П от 19.06.12 г. Этим же актом регулируется порядок заполнения реквизитов, включая поле 106. Согласно п. 4 Приложения № 1 к Постановлению показатель «основание налогового платежа» обозначается только при перечислении средств в бюджет государства.

Указанный регламент распространяется как на юрлиц, так и на предпринимателей, а также физлиц. Сведения о платеже идентифицируются по видам отчислений, то есть налогам, сборам, взносам; по способу погашения долга – добровольному или принудительному; времени возникновения обязательств – платежи прошлых периодов, текущего года и т.д. Чтобы правильно заполнить в 2017 году платежное поручение и поле 106, следует руководствоваться актуальным перечнем в п. 7 Приложения № 2 к Приказу Минфина № 107н от 12.11.13 г.

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

Буквенная кодировка

Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н

Основание платежа ТП – это обозначение всех перечислений текущего календарного года

Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует

Текущие перечисления физлица с собственного расчетного счета

Используется при принудительном погашении (по требованиям ИФНС) обязательств

Проставляется при исполнении обязательств по рассроченным долгам

Указывается при исполнении обязательств по отсроченным долгам

Проставляется при исполнении обязательств по реструктуризированным долгам

Применяется при исполнении обязательств компанией-должником в ходе банкротства

Указывается при исполнении обязательств по приостановленным к взысканию долгам

Обозначает исполнение обязательств по результатам актов проверки

Проставляется при исполнении обязательств по результатам исполнительного документа

Используется при оплате сумм в рамках инвестиционного кредита ИФНС

Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства

Применяется при оплате текущих долгов должником-банкротом

Обратите внимание! Основание платежа – пени, как таковое в п. 7 Приложения № 2 отсутствует. Чтобы обозначить, какой именно долг погашается – налог, пени или штраф, следует выбрать отдельный КБК и указать в поле 106 код «ЗД» – при добровольном погашении обязательств; «ТР» – при погашении по требованию территориального подразделения ИФНС или «АП» – при расчетах по акту проверки.

Когда допускается нулевой показатель основания платежа 106

В связи с тем, что основанием для платежа являются, прежде всего, суммы обязательств перед бюджетом, налогоплательщики задаются вопросом: что будет, если это поле заполнить неправильно? Как уже было сказано выше, не допускается оставлять пустой гр. 106, но проставление «0» или указание некорректного значения не считается достаточным основанием для отказа в зачислении платежа.

Если по какой-либо причине плательщик проставил «0» или неверный буквенный код, сотрудники налоговых органов самостоятельно присваивают нужное значение, ориентируясь на общие законодательные требования (п. 7 Приложения № 2 Приказа № 107н). Поступившие средства не подлежат отнесению на невыясненные доходы и зачисляются на счет налогоплательщика. Возможно, для уточнения платежа потребуется представить письменные пояснения в виде заявления в произвольной форме.

spmag.ru

Как сформировать образец платежки на штраф в налоговую в 2018 году

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа.

Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации.

Содержание

Чтобы деньги были перечислены, потребуется сформировать платежное поручение в налоговую. Бланк можно скачать в интернете.

Общие моменты ↑

Использование платежного поручения существенно облегчает процесс расчета с другими организациями. Бухгалтерии не придется иметь дело с наличностью.

Собравшись составить платежку, клиент должен помнить, что документ используется не только для погашения штрафов в налоговой инспекции.

Бумага заполняется, если требуется:

- Перевести средства в качестве очередного платежа за кредит.

- Оплатить аренду помещения или коммунальные услуги.

- Заранее перевести деньги за предстоящую поставку.

- Оплатить работу сотрудников другой организации.

- Перевести средства в качестве оплаты услуг рекламного агентства.

Перечень может включать и другие случаи. Использовать документацию можно, если ее применение не противоречит действующему законодательству.

Платежное поручение – документ, обязывающий кредитное учреждение, в котором находятся финансы фирмы, перевести часть денег получателю. Капитал поступит контрагенту в зависимости от скорости проведения операций в банке.

Получатель может иметь счет в этой же организации или выполнять обслуживание в другом банке. На процедуру проведения операции факт не влияет. Документ имеет строгую форму.

Субъекты хозяйственной деятельности используют бланк формы 0401060. Сотрудники организации, ответственные за проведение операции, должны самостоятельно заполнять формуляр.

Действие можно выполнить с помощью:

- программы 1С;

- банковского приложения Клиент-банк;

- программы Word.

Платежку можно принести в печатном виде или направить в организацию в качестве электронного документа.

Основания для уплаты

Должностное лицо, ответственное за выполнение операции не может перевести денежные средства без основания.

Как заполнить платежное поручение онлайн, читайте здесь.

Кроме того, в документе присутствует поле 106, в которое нужно внести соответствующую информацию. Графа имеет 2 клетки. В них необходимо прописать буквенное обозначение данных.

Ответственное лицо должно указать в графе одно из следующих значений:

Информация обязательно должна присутствовать в бумаге. Ее отсутствие приведет к тому, что перевод средств и погашение налогового штрафа выполнены, не будут.

Нормативное регулирование

Основным документом, регулирующим процедуру заполнения платежного поручения, выступает приказ МинФина №107н. В нормативно-правовом акте присутствует информация о нюансах составления бумаги.

Чтобы узнать соответствие размера взыскания, наложенного государственным органом на организацию, владелец бизнеса должен обратиться к Налоговому Кодексу РФ.

Внести все данные в платежное поручение не получится без приказа МинФина №65н. Сведения, содержащиеся в нем, необходимы для заполнения поля №104.

В графе требуется прописать 20-значный код, присвоенный бюджетной организации. Сведения о реквизите содержатся в приложении 6 приказа.

Например, если организация перечисляет деньги за штраф, который был наложен из-за отсутствия выплат по налогу на прибыль или НДФЛ, в платежке потребуется указать код 18210101000003000110.

Следует помнить, что цифровые обозначения разных взысканий различаются. Если требуется оплатить сразу несколько штрафов, платежка оформляется для каждой операции.

Как заполнить платежное поручение в налоговую ↑

Перед тем, как приступать к заполнению поручения, человек, ответственный за проведение операции, должен внимательно ознакомиться с приказом МинФина РФ №107н. Здесь описаны правила внесения информации в платежку.

Ознакомившись с приказом, должностное лицо оградит себя от необходимости выполнять процедуру заполнения бланка поручения повторно, например, из-за допущенных ошибок.

Общие правила

Согласно действующему законодательству, если деньги по платежному поручению будут перечислены в бюджет РФ, в документации требуется заполнить поля 101-110. Остальные графы не должны содержать информацию.

Это позволяет существенно сэкономить время на проведении процедуры и упростить ее выполнение. Перечисление капитала в счет уплаты штрафов и пени в налоговую инспекцию попадает под действие вышеуказанных правил.

Выплата взысканий осуществляется на те же реквизиты, на которые организация переводит отчисления в пользу государства. Очередь платежа при этом не изменяется.

Видео: заполняем платежное поручение

Если организация получила требование об уплате штрафа, оно будет содержать уникальный идентификатор начислений. Если организация решит рассчитаться по задолженности, она должна указать УИН в платежке.

Данные вносятся в графу Код. Чтобы бумага считалась действительной, потребуется указать и другую информацию. Сведения вписываются в:

Раньше требовалось внести информацию и в поле 110. Однако МинФин отменил своим приказом необходимость выполнения этого действия. При этом на заполнении реквизитов оформление документа не заканчивается.

Потребуется внести данные в строку – назначение платежа. В разделе прописывается вид перечисления и основание для его выполнения.

После того как предприниматель внес необходимую информацию, он должен тщательно изучить документ на предмет правильности заполнения.

Ошибки чреваты отклонением платежки и необходимостью ее повторного заполнения. Если все реквизиты указаны, верно, должностное лицо может направлять документ по месту назначения.

При уплате налога на прибыль

Процедура составления платежки для погашения налога на прибыль похожа на выполнение аналогичной операции для уплаты штрафа.

В документе должна присутствовать следующая информация:

- номер платежки;

- сумма прописью;

- вид платежа;

- дата заполнения бланка;

- ИНН и КПП;

- информация о плательщике;

- сведения о получателе.

Заполнять бланк нужно внимательно. Если в данных о взаимодействующих сторонах будет допущена ошибка, банк выполнит отправку денежных средств, но принимающая сторона не сможет их получить.

Невнимательный сотрудник, ответственный за внесение сведений в платежку, может потерять средства организации. Деньги можно вернуть, однако для этого потребуется выполнить ряд дополнительных операций.

Чтобы оградить себя от необходимости заполнения дополнительных бумаг и неоднократных визитов в банк, требуется проявить внимательность.

Чтобы облегчить процедуру заполнения, можно использовать программное обеспечение. Популярным приложением, позволяющим внести данные в платежное поручение, выступает 1С.

Возможно ли онлайн на сайте налоговой

Современные технологии позволяют выполнить большинство операций удаленно. Перечисление денежных средств в качестве уплаты налогов или штрафов не является исключением.

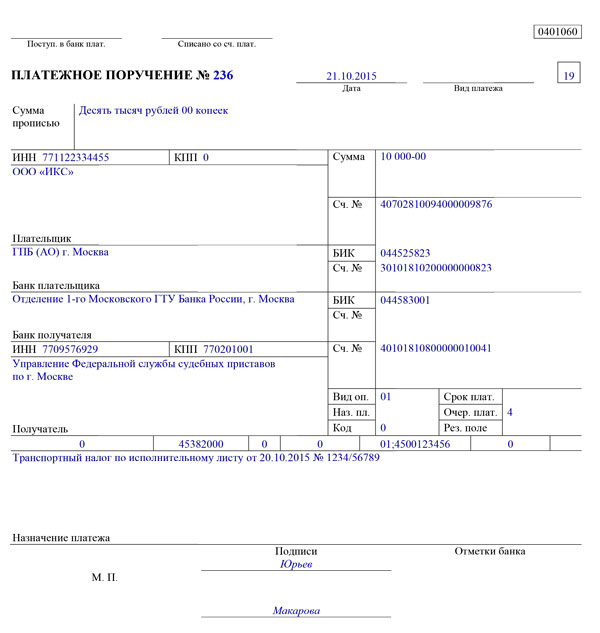

Фото: образец платежного поручения

Сервис налоговой службы позволяет выполнить действие в режиме онлайн. Для выполнения операции требуется перейти на сайт государственного органа и выбрать соответствующий раздел, предназначающийся для юридических лиц и ИП.

Как формируется квитанция по оплате коммунальных услуг, читайте здесь.

Образец платежного поручения ФСС в 2018 году, смотрите здесь.

Система предложит заполнить онлайн-форму. Данные вводятся пошагово. Требуемые сведения идентичны информации, которую нужно указать при составлении бумажной платежки.

При работе в 1С

Использование программы 1С существенно облегчит процедуру составления документации.

Чтобы выполнить действие потребуется:

Заполнение завершено. Человек, осуществлявший операцию, должен еще раз внимательно проверить все реквизиты. Если данные введены правильно, можно выполнять формирование бланка.

Как видно, платежное поручение позволяет существенно упростить процедуру осуществления расчетов по обязательствам.

Бухгалтерии не придется иметь дело с наличностью, что позволит оградить компанию от составления дополнительных бумаг.

Если возникнет необходимость сформировать по решению в налоговой платежку на штраф, то образец 2018 года поможет быстрее произвести заполнение документа.

buhonline24.ru