Заявление о зачете суммы излишне уплаченного налога

Отправить на почту

Заявление о зачете суммы излишне уплаченного налога оформляется по специальной форме. Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Как составить и подать заявление для зачета переплаты по налогам

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/[email protected] Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/[email protected], в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Как и когда подавать новую форму заявления о зачете переплаты по налогу

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявления о зачете суммы излишне уплаченного налога:

- Руководитель организации, индивидуальный предприниматель или физическое лицо, либо их законные представители (на основании доверенности) могут обратиться в территориальное отделение налоговой инспекции лично.

- Заполненный документ отправить по почте. В таком случае отправку осуществите заказным письмом с обратным уведомлением и описью вложенных документов.

- Организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению должно быть принято не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по налогам и сборам.

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

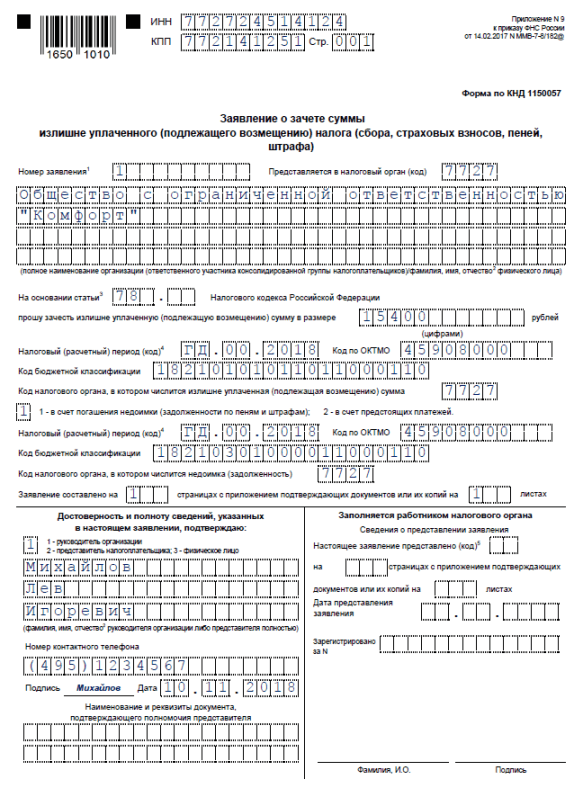

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заполненный бланк

Заявление о возврате суммы излишне уплаченного налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Бланк в Excel

Пример для заполнения возврата: в декабре 2015 года ООО «Весна» ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

clubtk.ru

Образец заявления о возврате и зачете налога

Новые формы заявлений о зачете и возврате налогов и взносов

С 31 марта 2017 г. заявления о возврате и зачете излишне уплаченных налогов, взносов, пеней и штрафов нужно будет подавать по новым формам, утвержденным приказом ФНС России от 14.02.17 № ММВ-7-8/[email protected]

Новая форма заявления о возврате налогов и страховых взносов состоит из трех страниц (заявление о зачете — из двух страниц). Бланки напоминают машиночитаемую форму декларации: на каждой странице стоит штрих-код; в левом верхнем и обоих нижних углах каждого листа есть черные квадраты; поля для внесения сведений также выглядят как в налоговой отчетности.

Помимо ФИО, ИНН и адреса индивидуального предпринимателя (или обычного гражданина) нужно будет дополнительно указывать паспортные данные. Если заявление подается от имени организации, то указываются ее реквизиты, а также ФИО руководителя юридического лица или представителя налогоплательщика.

Кроме заявления о зачете и возврате приказом утверждены еще 9 форм документов:

- решение о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- решение о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- сообщение о факте излишней уплаты (излишнего взыскания) налога (сбора, страховых взносов, пеней, штрафа).

Заявление о зачете налога

Согласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы сделать зачет излишне уплаченной суммы налога, как например с зачетом минимального налога при УСН, налогоплательщику необходимо подать в налоговый орган заявление на зачет налога. Такое заявление составляют в произвольной форме. Но здесь предлагается скачать бланк заявления о зачете налога, рекомендуемый федеральной налоговой службой ФНС РФ

Заявление налогового зачета примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Необходимо в заявлении указать:

- ИНН заявителя,

- сумму уплаченного излишне налога;

- тип налога, по которому необходимо осуществить зачет.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки, уточненную декларацию.

По сути дела заявление на зачет налога — это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме, которые утверждены ФНС РФ и скачать их можно по ссылкам ниже. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Скачать формы заявлений в формате пдф и эксел

Скачать форму заявления о возврате

Скачать форму заявления о зачете

суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) согласно приложению N 9 (формат pdf);

Какие банковские реквизиты нужно указать в заявлении на возврат излишне уплаченного НДФЛ

Заявление на возврат излишне уплаченного налога на доходы физических лиц должно содержать ряд банковских реквизитов, необходимых для перевода денежных средств получателю. ФНС России в письме от 25.04.16 № БС-3-11/[email protected] напомнила эти реквизиты.

Форма заявления о возврате суммы излишне уплаченного (взысканного) любого налога (сбора, пени, штрафа) утверждена приказом ФНС России от 14.02.17 № ММВ-7-8/[email protected]. В ней предусмотрены поля для отражения сведений о банке получателя платежа. В частности, к ним относятся: наименование банка, БИК, ИНН/КПП и корреспондентский счет банка (кредитной организации). Эти же реквизиты есть и в форме платежного поручения, которое налоговики будут заполнять для перечисления излишне уплаченной суммы НДФЛ получателю.

Поэтому в ФНС отмечают, что все перечисленные выше реквизиты необходимо в обязательном порядке указать в заявлении на возврат излишне уплаченного налога на доходы физических лиц.

www.assessor.ru

Утверждены новые заявления на возврат и зачет налога и страхового взноса

Статьи по теме

Обновление форм заявлений на зачет и возврат переплаченных средств потребовалось, поскольку с наступившего года контролерами страховых взносов стали налоговики

Приказом ФНС РФ от 14.02.2017 №ММВ-7-8/[email protected] утверждены новые формы заявлений о возврате и зачете излишне уплаченных страховых взносов, налогов, сборов, а также пеней и штрафов по ним. По новым форма заявления нужно подавать начиная с 31 марта 2017 года. С этого срока перестают действовать старые формы, утвержденные приказом ФНС РФ от 03.03.2015 №ММВ-7-8/[email protected]

Чтобы исключить любые ошибки при исчислении страховых взносов и налогов воспользуйтесь возможностями и функциями удобной программы Зарплата и кадры от Бухсофт.

Что делать с переплатой?

Напомним, если плательщик произвел переплату взносов или налогов, то он имеет право согласно п. 1 ст. 78 Налогового кодекса РФ:

- зачесть переплату в счет будущих платежей;

- зачесть переплату в счет погашения имеющегося долга по оплате других налогов, взносов и сборов и пеней по ним;

- произвести возврат переплаченных денежных средств.

Чтобы произвести эти процедуры, потребуется подать заявление в налоговую инспекцию по месту вашего учета.

Обновление форм заявлений потребовалось, поскольку с наступившего года контролерами страховых взносов (за исключением взносов «на травматизм») стали налоговики. И при переплатах страховых взносов, выявленных после 31 декабря 2016 года, за их зачетом или возвратом нужно обращаться в Налоговую. При этом если соответствующая переплата возникла ранее 1 января 2017 года, то возврат и зачет излишних сумм страховых взносов обеспечивают внебюджетные фонды, администрировавшие их до нового года.

Что изменилось в формах?

В общей сложности Налоговой службой было утверждено 11 новых форм документов о зачете и возврате переплаченных в бюджет средств. Ознакомиться с перечнем можно в приказе ФНС РФ от 14.02.2017 №ММВ-7-8/[email protected] . В этом приказе приведены следующие примеры: образец заявления о зачете переплаты по налогу, образец заявления на возврат страховых взносов, образец заявления на возврат налога и другие образцы требуемых форм.

Примечательно, что ранее о подаче заявления в электронном формате не сообщалось, но после утверждения новых форм и вступления их в силу направить документы стало возможным по ТКС.

Сделать это можно через личный кабинет налогоплательщика на сайте ФНС РФ или направить по электронной почте, в таком случае потребуется действующая цифровая подпись плательщика.

Однако никто не запрещает принести и бумажный вариант в ИФНС по месту учета.

Стоит отметить, что новые бланки претерпели существенные изменения в своем внешнем виде в сравнении с предыдущими формами. Теперь заявления больше похожи на машиночитаемые формы налоговых деклараций. Так, каждая страница бланка обеспечена штрих-кодом, а поля, в которые нужно вносить информацию, аналогичны налоговой отчетности.

В отношении самих сведений, вносимых в новое заявление о возврате страховых взносов или новое заявление о возврате налога и другие, значительных нововведений нет. Кроме фамилии, имени и отчества, ИНН и адреса коммерсанта (если заявление подает ИП) потребуется также указывать еще и паспортные данные. При подаче документа от имени юрлица нужно прописать реквизиты компании, а также ФИО ее руководителя или представителя.

Кроме того, предыдущие бланки заявлений были одностраничными, новые формы состоят из нескольких страниц: на возврат средств — из трех, о зачете — из двух.

Конечно, наиболее значимым изменением является введение новой формы заявления для возврата или зачета переплаты по страховым взносам, взносам по материнству и по временной нетрудоспособности.

Напомним, что Налоговая служба РФ при обнаружении переплаты уведомляет об этом налогоплательщика в течение 10 дней со дня выявления излишне уплаченных сумм. Возврат средств производится в течение одного календарного месяца после подачи соответствующего заявления.

www.buhsoft.ru

Образец заявления о зачете суммы излишне уплаченного налога в 2018 году

Статьи по теме

Если организация уплатила лишнюю сумму налога, ее можно вернуть или зачесть в счет других налоговых платежей. Мы подготовили образец заявления о зачете суммы излишне уплаченного налога в 2018 году и рекомендации по его заполнению.

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

Наглядный образец заявления о зачете излишне уплаченного налога в 2018 году

Переплату по налогу можно зачесть двумя способами: в счет недоимки или будущих платежей по тому же налогу или по другому.

Делаем зачет в другой налог (образец заявления)

Переплату можно использовать для погашения недоимки по другому налогу. Для этого укажите КБК, ОКТМО и налоговый период, в котором числится недоимка.

Делаем зачет в тот же налог (образец заявления)

Для зачета переплаты в счет будущих платежей укажите предстоящий налоговый период. Заявление может подписать руководитель организации или уполномоченный представитель на основании доверенности.

Форма заявления о зачете излишне уплаченного налога в 2018 году

Форма заявления о зачете в 2018 году состоит из двух листов. Организации заполняют только первый лист, индивидуальные предприниматели заполняют первый и второй листы.

Важно! Минфин разрешил зачесть переплату по НДФЛ в счет будущих платежей. Но отметил, что деньги должны быть перечислены не за счет средств компании. Подробнее>>>

Инструкции по заполнению заявления нет. Его содержание интуитивно понятно, кроме того, пояснения к заполнению некоторых реквизитов есть на самом бланке.

В верхней части первого листа заявления укажите ИНН, КПП и наименование организации или полные ФИО индивидуального предпринимателя.

Номер заявления налогоплательщики указывают самостоятельно, ведите нумерацию с начала года.

Укажите сумму, которую необходимо зачесть, налоговый период, за который платили налог, код по ОКТМО и КБК, по которому возникла переплата.

Бланк заявления о зачете суммы излишне уплаченного налога в 2018 году

В 2018 году введен бланк заявления о зачете по форме КНД 1150057. Скачайте бланк заявления о зачете излишне уплаченного налога.

Заявление о зачете переплаты можно направить в налоговую инспекцию:

- В бумажном виде отправьте почтой или лично принесите в налоговую инспекцию,

- В электронном виде через оператора электронной отчетности.

Совет

Если решите направить заявление почтой, отправляйте его ценным письмом с описью вложения. Опись и почтовая квитанция подтверждают факт и дату отправки заявления.

Что делать с излишне перечисленным налогом

Излишне перечисленный налог можно:

- Вернуть на расчетный счет организации,

- Зачесть в счет других налогов, пеней, штрафов или в счет уплаты будущих платежей.

Правила зачета излишне уплаченного налога

Чиновники производят зачет излишне уплаченного налога с соблюдением правил, указанных в ст.78 НК РФ:

- Зачет производит налоговый орган по месту регистрации организации,

- По всем выявленным фактам переплаты чиновники информируют налогоплательщиков,

- Зачет переплаты налоговый орган производит в течение 10 дней после получения заявления о зачете,

- Заявление о зачете можно подать в течение 3 лет со дня платежа,

- Зачет производят между платежами и недоимками одного бюджетного уровня.

Пример

Нельзя зачесть переплату по НДС, уплачиваемому в федеральный бюджет, в счет погашения задолженности по транспортному налогу, уплачиваемому в бюджет субъекта РФ. Переплату НДС можно зачесть, к примеру, в счет недоимки по налогу на прибыль, в части, уплачиваемой в федеральный бюджет.

www.rnk.ru