Договор займа физического лица юридическому

Часто на практике появляются ситуации, когда предприятию для проведения текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. При этом по различным причинам (отсутствие необходимого обеспечения, продолжительность процесса заключения кредитного договора, большие процентные ставки и так далее) получение в банке кредита затруднительно или не выгодно. В таком случае организация способна получить такие средства в виде займа как от физических или юридических лиц. При этом, при первом варианте обычно появляются трудности по оформлению и отражению в учете подобных операций. Рассмотрим, как заключить правильно договор займа с физическим лицом и эту сделку отразить для целей налогообложения в бухгалтерском учете.

Документальное оформление операции займа

Главный документ, в котором фиксируют намерение сторон провести сделку по предоставлению займа — договор займа.

Соответственно со статьей 808 Гражданского Кодекса РФ договор займа меж гражданами необходимо заключать в письменной форме, когда его сумма больше, нежели в десять раз от установленного законом наименьшего размера оплаты труда, а когда займодавец — юридическое лицо вне зависимости от суммы.

Как видно из этого положения, ныне действующее законодательство не касается ситуации, когда в роли займодавца является физическое лицо, а заемщик — организация.

Но необходимо учитывать, что в согласии с пунктом 1 статьи 16 Гражданского Кодекса РФ, когда один из участников сделки — юридическое лицо, ее необходимо совершить в письменной простой фирме. По этой сделке необходимо обязательно заключить договор в письменном виде.

Поэтому предоставление займа займодавцем (физическим лицом) заемщику (юридическому лицу) нужно оформить при помощи договора займа.

Физическое лицо может на расчетный счет организации — заемщика (например, со своего банковского счета) перечислить сумму займа или внести ее в кассу предприятия при помощи наличных денег.

В последнем случае оформляют кассовый приходный ордер, который утвержден постановлением Госкомстата РФ от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Помимо этого, нужно учитывать, что соответственно с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, который утвержден решением Совета Директоров Центробанка РФ 22.09.1993 г. № 40, предприятия должны в банк сдавать всю денежную наличность выше установленных лимитов остатка наличных денег в кассе в сроки и порядке, которые согласованы с обслуживающими банками.

Поэтому сумму займа, полученную в кассу, организация должна сдать в банк для ее зачисления на расчетный счет. Иначе за нарушение лимита хранения в кассе наличных денег к должностным лицам организации могут применить такие санкции (статья 15.1 Кодекса об административных правонарушениях РФ):

- на должностных лиц — в размере сорок-пятьдесят минимальных размеров оплаты труда;

- на юридических лиц — четырста-пятсот минимальных размеров оплаты труда.

Заемщик обязан погасить (возвратить) физическому лицу заем (и проценты по нему, когда заем является процентным) или при помощи перечисления финансовых средств на счет гражданина в банке или наличными через кассу предприятия. С использованием наличных выдачу оформляют кассовым расходным ордером (ф. № КО-2), утвержденным также указанным выше постановлением Госкомстата РФ.

Налогообложение операций займа

Необходимо учитывать, что получение финансовых средств по договору займа для заемщика-организации доходом не является и, следовательно, включению в налогооблагаемую базу не подлежит по налогу на прибыль (подпункт 10 пункта 1 статьи 251 Налогового Кодекса РФ). Похожим образом, погашение (возврат) этого займа не будет также являться расходом предприятия, которые принимаются в целях налогообложения (подпункт 12 части второй статьи 270 Налогового Кодекса РФ).

Так как данные средства доходом организации — заемщика не являются, они соответственно не должны облагаться НДС (подпункт 15 пункта 3 части второй статьи 149 Налогового Кодекса РФ).

Совершенно другая ситуация получается с процентами, которые уплачиваются за использование этого займа.

Соответственно с подпунктом 2 пункта 1 статьи 265 Налогового РФ расходы, то есть проценты по долговым обязательствам какого-либо вида (в том числе. по займам) принимаются в качестве внереализационных расходов для целей налогообложения.

Расходом при этом признаются проценты, которые начисляются по займу (долговому обязательству) при условии, что их размер не отклоняется существенно от среднего уровня процентов, которые взимаются по долговым обязательствам, которые выданы в том же квартале (месяце — для налогоплательщиков, которые перешли на исчисление ежемесячных авансовых платежей, учитывая фактическую полученную прибыль) на соответствующих условиях.

Под долговыми обязательствами, которые выданными на соответствующих условиях, подразумеваются долговые обязательства (займы), которые выданы на те же сроки в той же валюте в соответствующих объемах, под такие же обеспечения.

Существенное отклонение размера начисленных процентов по займам — отклонение, больше нежели на 20 процентов на увеличение или уменьшение от среднего уровня процентов, которые начислены по аналогичным долговым обязательствам, которые выданы на сопоставимых условиях в том же квартале.

При отсутствии займов или других долговых обязательств, которые выданы в том же квартале на соответствующих условиях и по выбору налогоплательщика предельный размер процентов, которые признаются расходом, принимается за равные ставке рефинансирования Центробанка РФ, которая увеличена в 1,1 раза, — при оформлении в рублях долгового обязательства, и равной 15 процентам — по обязательствам долга в иностранной валюте (статья 269 части второй Налогового Кодекса РФ).

Рассмотрим ситуацию, когда организация от физического лица получает беспроцентный заем.

Нужно отметить, что налоговым законодательством и разными комментариями, и разъяснениями не дается четкое понятие, что представляет собой в налоговом учете операция по выдаче займа: оказание финансовых услуг или инвестирование средств.

В первом случае выходит, что предприятию — заемщику оказывается безвозмездная услуга по предоставлению денежных заемных средств. Следовательно, в согласии с подпунктом 8 статьи 250 части второй Налогового Кодекса РФ организацией получается внереализационный доход, который подлежит включению по налогу на прибыль в налоговую базу. Оценка такого дохода при этом должна проводиться, учитывая положения статьи 40 части первой Налогового Кодекса РФ, то есть, по рыночным ценам (или по ставке рефинансирования Центробанка РФ, которая действует на момент получения займа).

Во втором случае в согласии с подпунктом 4 пункта 3 статьи 39 части первой Налогового Кодекса РФ инвестиции не являются реализацией товаров (услуг, работ). В соответствии с данной ситуацией для целей налогообложения является безразличным, какой заем получен — беспроцентный или процентный.

Таким образом, оформляя с физическим лицом договор беспроцентного займа, организация обязана учитывать, что у нее могут появиться разногласия с налоговыми органами.

Также нужно обратить внимание на следующее обстоятельство.

Организация, являющаяся заемщиком, оформляя с физическим лицом договор займа с оплатой по нему процентов, является источником дохода для данного лица в виде этих процентов.

Соответственно с подпунктом 1 пункта 1 части второй статьи 208 Налогового Кодекса РФ доходы в виде дивидендов и процентов, которые получены от российской организации, относят к доходам от источников в Российской Федерации, и поэтому включаются в налоговую базу для обложения НДФЛ.

Так как организация — заемщик для физического лица (займодавца) является источником дохода (процентов за использование займа), она же обязана удержать у этого лица НДФЛ при фактической оплате ему процентов по займу. Поэтому организация — заемщик в этой ситуации выступает в качестве налогового агента (статья 226 Налогового Кодекса РФ), который должен исчислить и удержать с дохода физического лица налог, перечислить его в бюджет.

Но необходимо учитывать, что доходы такого рода единым социальным налогом (ЕСН) не облагаются, так как выплатами или другими вознаграждениями, которые начисляется по гражданско-правовым и трудовым договорам, предмет которых — оказание услуг, исполнение работ, организацией в пользу физических лиц (пункт 1 статьи 236 Налогового Кодекса РФ) не являются.

Отражение в бухгалтерском учете операций займа

Соответственно с Планом счетов (Инструкцией по использованию Плана счетов) полученные краткосрочные (заключены на срок менее 1 года) займы отражают на счете 66 »Расчеты по краткосрочным займам и кредитам», а долгосрочные (больше 1 года) — на счете 67 «Расчеты по долгосрочным займам и кредитам».

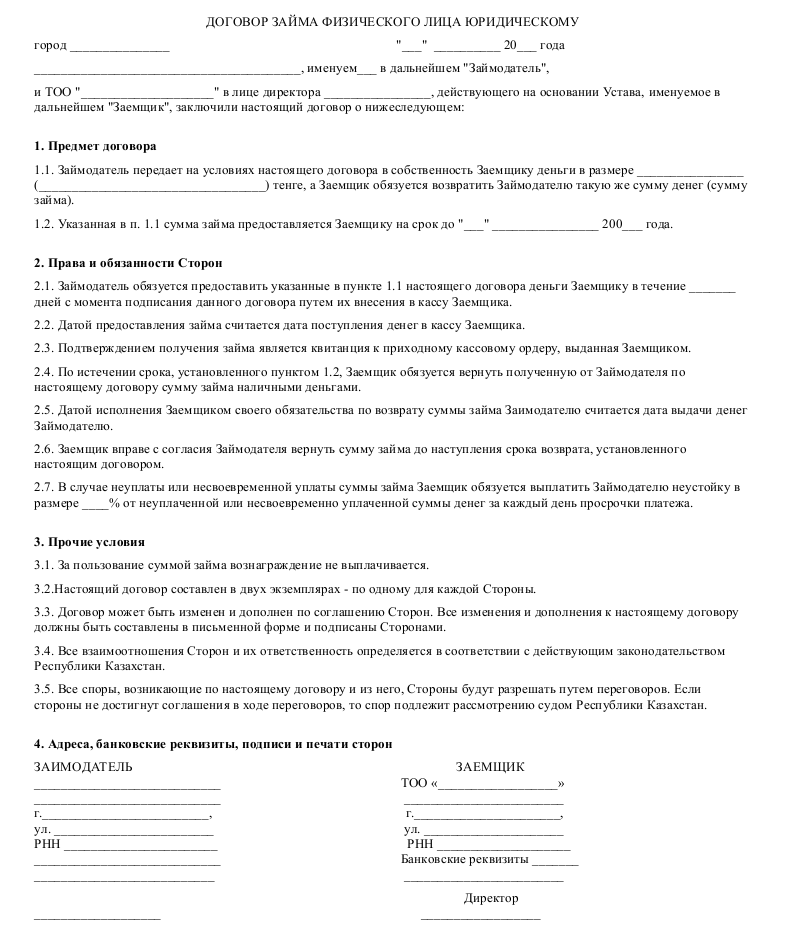

Образец договора займа физического лица юридическому

Договор займа физического лица юридическому является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

taxpravo.ru

Какие налоги уплачивает ООО при заключении договора займа с физическим лицом?

Подскажите пожалуйста по такому вопросу: ООО заключило с физ.лицом договор займа по 8% годовых. Уже произведен полный возврат денежных средств и рассчитаны и перечислены проценты по данному договору. А какие налоги нужно оплатить организации в налоговую? И если действительно надо то по каким ставкам и в какие сроки?

Цитата (Svetik25): Добрый день!

Подскажите пожалуйста по такому вопросу: ООО заключило с физ.лицом договор займа по 8% годовых. Уже произведен полный возврат денежных средств и рассчитаны и перечислены проценты по данному договору. А какие налоги нужно оплатить организации в налоговую? И если действительно надо то по каким ставкам и в какие сроки?

Цитата: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 08 сентября 2011 года N 03-04-06/6-213

О НДФЛ в отношении денежных средств, выплачиваемых по договору займа

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Как указывается в рассматриваемом письме, организацией были получены заемные средства от физического лица на основании заключенного договора займа. В соответствии с договором займа денежные средства подлежат возврату физическому лицу с учетом индексации.

В соответствии с п. 1 ст. 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Статья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» Кодекса.

Таким образом, суммы денежных средств, получаемые физическим лицом — заимодавцем, превышающие выданную организации-заемщику сумму займа, являясь доходом (экономической выгодой) заимодавца, подлежат обложению налогом на доходы физических лиц в установленном порядке.

В отношении указанного дохода п. 1 ст. 224 Кодекса установлена налоговая ставка в размере 13 процентов.

Кодексом не предусмотрено использование ставки рефинансирования Банка России для определения налоговой базы по доходам, полученным физическим лицом по договору займа, заключенному с организацией, за исключением случаев, указанных в ст. 214.2.1 Кодекса.

Заместитель директора Департамента

налоговой и таможенно-тарифной

политики

С.В. РАЗГУЛИН

Цитата: Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 22 марта 2012 г. N 03-04-06/3-68 О налогообложении НДФЛ доходов в виде процентов, полученных по договору займа

Вопрос: Физическое лицо оформляет кредит в банке под 18% годовых и вносит всю сумму кредита на расчетный счет юридического лица, оформляя при этом договор займа между собой и предприятием под те же 18% годовых. Юридическое лицо, исполняя на основании ст. 226 НК РФ обязанности налогового агента, при выплате процентов за пользование займом физического лица, должно удержать и перечислить НДФЛ в бюджет.

Просим Вас дать разъяснение по следующему вопросу:

Имеет ли право физическое лицо на применение налоговых вычетов по НДФЛ на сумму уплаченных процентов банку за пользование кредитными средствами согласно ст. 214.1, ст. 221 НК РФ?

Изменится ли описанная выше ситуация, если физическое лицо является акционером юридического лица?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ЗАО по вопросу обложения налогом на доходы физических лиц дохода в виде процентов, полученных по договору займа займодавцем, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Проценты, полученные по договору займа физическим лицом — займодавцем, являются доходом такого физического лица, подлежащим обложению налогом на доходы физических лиц.

Обязанности по исчислению, удержанию и уплате сумм налога на доходы физических лиц возложены на российскую организацию, выплачивающую такой доход физическому лицу и признаваемую на основании пунктов 1 и 2 статьи 226 Кодекса налоговым агентом.

При расчете налоговой базы по налогу на доходы физических лиц оснований для уменьшения налоговым агентом дохода в виде процентов, полученных налогоплательщиком — займодавцем по договору займа с организацией, на расходы такого налогоплательщика в сумме процентов, уплаченных им по кредитному договору, заключенному с банком, в главе 23 Кодекса не содержится.

Также к доходу в виде процентов, полученных по договору займа, не применяются положения статьи 214.1 Кодекса, устанавливающей особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок, а также положения статьи 221 Кодекса, устанавливающей порядок получения профессиональных налоговых вычетов.

Изложенный порядок налогообложения не изменяется в случае, если физическое лицо — займодавец является акционером общества, с которым им заключен договор займа. Заместитель директора Департамента С.В. Разгулин

www.buhonline.ru

Облагается ли налогом займ физического лица

Открытая общественная правовая информационная система

Задать вопрос юристу

- Главная ›

- Полезная литература ›

- Налог на доходы физических лиц ›

- Налогообложение НДФЛ налогов от инвестиционной деятельности ›

- Налогообложение НДФЛ процентов по займам предоставленным обществу, а не полученным от общества

Налогообложение НДФЛ процентов по займам предоставленным обществу, а не полученным от общества

Налогообложение НДФЛ процентов по займам предоставленным обществу, а не полученным от общества

Нередко работники (или другие граждане Российской Федерации, или лица без гражданства, иностранцы) предоставляют организации процентный заем. При этом лица, предоставившие заем, получают доход в виде процентов по займу.

В данной статье рассмотрим порядок определения налоговой базы по НДФЛ в отношении дохода налогоплательщика, полученного в виде процентов по займу.

Прежде отметим, что заемные отношения оформляются договором займа.

Гражданско-правовые основы договора займа установлены параграфом 1 главы 42 «Заем и кредит» Гражданского кодекса Российской Федерации (далее – ГК РФ).

Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из требований пункта 1 статьи 161 и пункта 1 статьи 808 ГК РФ, если одной из сторон договора займа является юридическое лицо, то договор займа должен быть заключен в письменной форме.

В силу пункта 1 статьи 809 ГК РФ по общему правилу заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, которые определены договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Проценты по договору займа могут выплачиваться в любом согласованном сторонами порядке. Если такой порядок заранее не оговорен, то проценты на основании пункта 2 статьи 809 ГК РФ выплачиваются ежемесячно до дня возврата суммы займа.

В соответствии с пунктом 1 статьи 810 ГК РФ заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

В силу пункта 2 статьи 810 ГК РФ сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 ГК РФ, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части (пункт 4 статьи 809 ГК РФ).

По общему правилу сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (пункт 3 статьи 810 ГК РФ).

Налог на доходы физических лиц

Физическое лицо, предоставившее организации заем, получает доход в виде процентов по займу. Данный доход является объектом налогообложения по налогу на доходы физических лиц (далее – НДФЛ) (подпункт 1 пункта 1 статьи 208 Налогового кодекса Российской Федерации (далее – НК РФ), статья 209 НК РФ).

Подпунктом 1 пункта 1 статьи 223 НК РФ определено, что дата фактического получения дохода в виде процентов считается день выплаты такого дохода физическому лицу, выдавшему организации заем. При этом под выплатой дохода следует понимать не только выдачу наличных денежных средств, но и их перечисление на расчетный счет физического лица или по его поручению на счета третьих лиц.

С процентов по займу, предоставленному резидентом Российской Федерации, НДФЛ удерживается по ставке 13% (пункт 1 статьи 224 НК РФ), а с процентов по займу, выплаченных нерезиденту, НДФЛ удерживается по ставке 30% (пункт 3 статьи 224 НК РФ).

Согласно статье 226 НК РФ российские организации, от которых или в результате отношений с которыми физическое лицо, признаваемое налогоплательщиком НДФЛ, получило доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога. Исключение составляют доходы, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ.

Следовательно, организация, которая получила заем от физического лица (в том числе от своего работника) и выплачивает ему проценты, обязана, как налоговый агент исчислить, удержать у заимодавца с этих процентов сумму НДФЛ и уплатить ее в бюджет.

В силу пункта 4 статьи 226 НК РФ удержание НДФЛ производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать исчисленную сумму НДФЛ налоговый агент обязан в течение одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 НК РФ).

В такой ситуации исчисление и уплату НДФЛ налогоплательщик осуществляет самостоятельно в порядке, предусмотренном статьей 228 НК РФ.

Пунктом 2 статьи 230 НК РФ предусмотрено, что по общему правилу налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. Заметим, что при численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 230 НК РФ).

Напомним, что форма справки № 2-НДФЛ утверждена Приказом ФНС России от 17 ноября 2010 года № ММВ-7-3/[email protected] «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников».

Согласно статье 123 НК РФ в случае неисполнения налоговым агентом обязанностей, связанных с удержанием и (или) перечислением НДФЛ, к нему могут быть применены штрафные санкции в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При удержании НДФЛ следует помнить, что организация (заемщик) может предоставить своему сотруднику (заимодавцу) стандартные налоговые вычеты, предусмотренные статьей 218 НК РФ. Данный вычет предоставляется в отношении любых доходов налогоплательщика, облагаемых НДФЛ по ставке 13% (пункт 3 статьи 210 НК РФ), к которым, в частности относятся, и проценты по займу.

Стандартный налоговый вычет, согласно статье 218 НК РФ, предоставляется отдельным категориям физических лиц. Причем стандартные налоговые вычеты фактически поделены на две категории, а именно на вычеты:

– предоставляемые самому налогоплательщику;

– предоставляемые на ребенка (детей) налогоплательщика, так называемые «детские» вычеты.

Указанные налоговые вычеты являются фиксированными, применяемыми ежемесячно.

Стандартными налоговыми вычетами, которыми вправе воспользоваться сам налогоплательщик, являются вычеты в размере 3 000 рублей и 500 рублей.

Помимо собственных стандартных налоговых вычетов налогоплательщик может воспользоваться «детскими» вычетами. В соответствии с подпунктом 4 пункта 1 статьи 218 НК РФ такие вычеты распространяются на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, и предоставляются в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

3 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка в размере 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 218 НК РФ, не применяется.

Отметим, что работникам (заимодавцам), которые являются нерезидентами, стандартные налоговые вычеты организация (заемщик) предоставить не вправе (пункт 4 статьи 210 НК РФ).

Рассмотрим на конкретном примере порядок расчета НДФЛ с процентов по займу, предоставленному сотрудником – резидентом Российской Федерации, своей организации.

Пример (цифры условные)

13 января 2015 года единственный учредитель (он же – генеральный директор) ООО «А» предоставил своей организации денежный заем в сумме 300 000 рублей. Указанный заем выдан на 15 дней под 15 % годовых.

Сумма процентов составляет 1 849,32 рубля (300 000 рублей x 15% / 365 дней x 15 дней).

Предположим, что должностной оклад генерального директора составляет 25 000 рублей. Он имеет право на получение стандартного вычета на ребенка в размере 1 400 рублей.

27 января 2015 года организация вернула сотруднику сумму денежного займа и выплатила начисленные проценты.

С суммы процентов удержан НДФЛ в размере: (1 849,32 рубля – 1 400 рублей) х 13% = 58,41 рубля.

28 января 2015 года бухгалтерия ООО «А» перечислила удержанную сумму НДФЛ в бюджет.

Сумма НДФЛ при выплате заработной платы за январь составит 3 250 рублей (25 000 рублей + 1 849,32 рубля – 1 400 рублей) x 13% – 58,41 рубля.

Далее приведем пример расчета НДФЛ с процентов по займу, предоставленному сотрудником – нерезидентом Российской Федерации.

Пример (цифры условные)

Один из учредителей ООО «А» является гражданином Украины и работает в организации коммерческим директором.

Предположим, что 3 февраля 2015 года сотрудник предоставил организации денежный заем в сумме 200 000 рублей. Заем выдан на 15 дней под 15% годовых.

Сумма процентов составляет 1 232,88 рубля (200 000 рублей х 15% / 365 дней х 15 дней).

Допустим, что должностной оклад сотрудника составляет 25 000 рублей.

17 февраля 2015 года организация вернула сотруднику заем и выплатила начисленные проценты.

С суммы процентов удержан НДФЛ в размере: 1 232,88 рубля х 30% = 369,87 рубля.

18 февраля бухгалтерия ОО «А» перечислила в бюджет удержанную сумму НДФЛ.

Сотруднику выплачена заработная плата за февраль месяц 11 марта. По состоянию на 1 марта он не имеет статуса налогового резидента Российской Федерации. При выплате заработной платы удержан налог в сумме 7 500 рублей (25 000 рублей х 30%).

xn--80aefurcfeajeho7k.xn--p1ai

Порядок оформление займа физическому лицу от физического лица

У каждого могут возникнуть финансовые трудности. И не всегда есть возможность обратиться в банк за кредитом. Гораздо проще (или на более выгодных условиях) обратиться за помощью к частному лицу, имеющему возможность одолжить деньги. Главное при заключении сделки оформить все юридически правильно, чтобы избежать проблем в будущем.

Как правильно составить

Когда человек обращается за займом в кредитные организации, банк обязательно перестраховывается.

В чем выражается страховка банка:

- проверяется место трудоустройства заемщика;

- проверяется его кредитная история;

- определяется залоговое имущество;

- устанавливается более высокий процент для «рисковых» заемщиков;

- берутся поручители и т.д.

Физическое лицо, выступая в качестве кредитора, имеет более ограниченные возможности для обеспечения безопасности финансовой сделки. Конечно, с рук на руки просто так никто деньги не отдает. Займ физическому лицу от физического лица обязательно оформляется документально.

Составляется договор, в котором в обязательном порядке прописываются все условия получения и возврата денежных средств. Если заемщик деньги не вернет вовремя или в полном объеме, данный документ станет основанием для обращения займодателя в судебные органы за защитой своих прав.

Но для того, чтобы данный договор имел юридическую силу, необходимо соблюсти определенные условия:

- порядок оформления подобных соглашений регламентируется гражданским законодательством, а если быть точнее Гражданским Кодексом – форма договора и содержание каждого пункта должны соответствовать установленным правилам и нормам;

- для того, чтобы сделка приобрела «юридическую весомость» необходимо заверить договор у нотариуса.

Для соблюдения всех формальностей лучше всего обратиться к юридически грамотному человеку. В процессе заключения сделки может присутствовать нотариус. В том числе и оформление документов может взять на себя этот специалист.

Стоит учитывать, что при обращении в нотариальную контору придется потратиться финансово. О том, кто будет оплачивать услуги нотариуса, стороны договариваются самостоятельно, но вряд ли займодатель будет тратить деньги на нотариуса или юриста, все-таки получить деньги это цель заемщика.

Особенности

Есть еще одна особенность. То, что одолжить деньги может любой человек, у которого они есть, это понятно. Главное, чтобы эти денежные средства были получены законным путем и у заемщика не возникало проблем с налоговой.

То есть, за переданные в долг деньги должен быть уплачен подоходный налог. Обычно определением налоговой базы и перечислением НДФЛ по месту назначения занимается либо работодатель, либо гражданин РФ самостоятельно (к примеру, индивидуальные предприниматели).

Факт передачи денег необходимо подтвердить дополнительными документами – это банковская выписка или расписка о получение денег.

Договор о займе может быть составлен устно. Но только на совсем маленькую сумму – 1000 рублей. Хотя люди занимают друг другу гораздо большие суммы без оформления каких-либо документов. Все-таки договор используется при займах под проценты крупных сумм (или без процентов).

Видео: Беспроцентный облагается НДФЛ

Срок действия договора займ физическому лицу от физического лица

Каждый договор имеет определенный срок действия. Если говорить о договорах займа, то его действие прекращается в момент возврата долга. Или в момент расторжения договора сторонами.

Но такое по согласию должника и кредитора случается очень редко. То, что должник согласен будет это понятно. А вот кредитор вряд ли согласиться избавиться от единственного инструмента по защите своих прав. Дата возврата денежных средств может быть определена, а может быть «до востребования».

Чаще всего устанавливают фиксированный срок возврата денег. В договоре прописывается, когда он был оформлен и прописывается, когда долг должен быть возвращен. Может быть оговорен срок частичного погашения долга (как в стандартном соглашении с банком). Тогда дополнительно составляется график выплат в пользу кредитора.

Исковая давность

Данный срок предусмотрен для защиты своих прав кредитодателем. Не стоит путать эти два срока – срок истечения договора и исковую давность. Для чего предусмотрен этот срок? Он не прописывается в соглашении о займе между физическими лицами.

Исковую давность устанавливает Гражданский Кодекс Российской Федерации. По общим основаниям (под которые попадает и договор займа) это время в течение трех лет. Именно за эти тридцать шесть месяцев кредитор имеет право написать исковое заявление в суд с требованием взыскать сумму одолженных денежных средств в случае не исполнения заемщиком своих обязательств.

Плюс к основному долгу можно взыскать и проценты неустойки, если данный пункт был указан в договоре займа. Основной момент, который интересует кредитодателей, с какого дня эти месяцы начинают отсчитываться. У кредитора есть время подать заявление в суд с того дня, когда должник должен был заплатить последний платеж (или вернуть весь долг).

Именно с этого дня, по прошествии трех лет в удовлетворении иска будет отказано в суде, потому что истек срок исковой давности.

Что могут сделать коллекторы с должником? Подробнее тут.

Особых требований к указанию процентной ставки по договору займа между частными лицами в законодательстве нашей страны нет. Чаще всего просто указывают сумму займа и сумму возврата.

Если деньги дают в долг безпроцентно, то об этом обязательно должна быть оговорка в соглашении. Потому что, если по поводу переплаты договора не было по закону, кредитодатель может потребовать с заемщика переплату за выданные в долг денежные средства поставке рефинансирования Центрального Банка страны.

Но все таки, некоторые особенности по назначению процентных ставок по договору займа между физическими лицами все же существуют:

- на сегодняшний день нельзя дать сумму в долг (при официальном оформлении) если в совокупности она превысит пятьдесят МРОТ (МРОТ – это минимальная зарплата, установленная в регионе проживания заемщика и кредитора);

- если «кредит» безпроцентный – оговорка об этом обязательно указывается в соглашении о выдаче займа;

- при условии возврата займа частями необходимо указать дату оплаты каждого платежа.

Трудности с процентами возникают и при просрочке возвращения долга. Дело в том, что когда кредитор подает в суд на недобросовестного должника, в исковых требованиях он должен указать фиксированную сумму взыскания.

Но судебный процесс может длиться не один месяц, а за это время проценты тоже накапливаются.

В этом случае существует два варианта действий:

- когда судебный процесс достигает стадии «судебные прения» необходимо подать ходатайство об изменении цены иска. То есть об увеличении суммы взыскания по исковым требованиям;

- либо после завершения судебного процесса и передачи исполнительного листа судебным приставам подать еще одно исковое заявление с требованием взыскать сумму процентов, накопившуюся за время первого разбирательства.

Должнику необходимо учитывать, что проценты будут копиться даже если «срок действия договора закончился». Получается, что после наступления даты выплаты, проценты не то, что перестают копиться, к ним еще дополнительно может добавиться сумма штрафа или неустойки.

По факту, получается, что срок действия соглашений о займах не существует. Он заканчивается в единственном случае – погашение долговых обязательств. А вот время у кредитора на подачу иска в суд ограничивается тремя годами.

Перечисление

Передать заемные деньги одно физическое лицо другому может двумя способами:

- передача денежных средств из рук в руки;

- перечисление денежных средств безналичным путем.

В первом случае лучше всего взять расписку о том, что деньги действительно получены заемщиком. При этом действии желательно присутствие свидетелей. Данные свидетелей также указываются в расписке и ставятся их подписи. Во втором случае подтверждением проведенной передачи денег от кредитодателя к заемщику станет банковская выписка.

Как составить договор займа между физическими лицами

Для того чтобы правоотношения, возникшие между двумя физическими лицами по вопросу займа стали официальными, предварительно необходимо составить договор займа.

В нем будет указана следующая информация:

- личные данные сторон;

- сумма долга;

- сумма процентов;

- сумма неустойки при условии не возврата денег кредитодателю;

- порядок и дата возврата;

- контактные данные сторон;

- ответственность;

- подписи;

- перечень приложений.

Простой образец подобного договора можно посмотреть здесь.

Налогообложение

Государство считает, что каждый рубль, который был получен в качестве прибыли должен подлежать налогообложению. Соответственно, если заемные деньги были переданы заемщику под проценты, то и налоги платить придется.

Когда человек работает официально, эта проблема решается проще – работодатель самостоятельно производит все отчисления. В случае с частными займами ситуация немного другая – кредитор должен самостоятельно оплатить налог.

В конце года в налоговую службу по месту проживания подается справка в установленной форме о полученных за год доходах. Со всей суммы придется отдать государству тридцать процентов. Для этого необходимо заполнить форму 3 НДФЛ по всем правилам.

Но форму необходимо будет писать только в том случае, если доход получен в отчетном периоде. Если дата выплаты процентов назначена на следующий год, то и с налоговиками рассчитываться придется в следующем году. Причем основной долг под налогообложение не попадает (какой там доход, сколько дал, столько и получил), только проценты.

Ответственность сторон

О том, какие последствия ждут обе стороны при невыполнении ими обязательств по условиям договора, стороны договариваются самостоятельно.

При этом содержание данного пункта соглашения не должно противоречить российскому законодательству.

Как Сбербанк делает продажу имущества должников? Ответ по ссылке.

Советы должникам по просроченным кредитам. Узнайте далее.

Возможность давать в долг заработанные законным путем деньги от одного физического лица другому допускается современным законодательством. Главное при этом не нарушать закон. А для заимодателя еще и подстраховаться, официально оформив все условия сделки. Чтобы учесть все нюансы, лучше всего для заключения договора займа обратиться к юристу.

biznes-delo.ru