Нк рф налог транспортный

Налоговый Кодекс РФ. Глава 28

Первая часть НК РФ

Раздел I. Общие положения

Раздел II. Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях

Раздел III. Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Ответственность налоговых органов, таможенных органов, органов внутренних дел, их должностных лиц

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов

Раздел V. Налоговая декларация и налоговый контроль

Раздел VI. Налоговые правонарушения и ответственность за их совершение

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц

Вторая часть НК РФ

Раздел VIII. Федеральные налоги

Утратила силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ (Статьи 234-245)

Раздел VIII.1. Специальные налоговые режимы

Раздел IX. Региональные налоги и сборы

Глава 28. Транспортный налог

Федеральным законом от 24 июля 2002 г. N 110-ФЗ раздел IX части второй настоящего Кодекса дополнен главой 28, вступающей в силу по истечении одного месяца со дня официального опубликования названного Федерального закона.

Согласно статье 5 настоящего Кодекса федеральные законы, вносящие изменения в Налоговый кодекс РФ в части установления новых налогов и (или) сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Статья 356 НК РФ — Общие положения

Федеральным законом от 20 октября 2005 г. N 131-ФЗ в статью 356 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона.

Транспортный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Статья 357 НК РФ — Налогоплательщики

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Статья 358 НК РФ — Объект налогообложения

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

Федеральным законом от 20 декабря 2005 г. N 168-ФЗ пункт 2 статьи 358 настоящего Кодекса дополнен подпунктом 9, вступающим в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

9) суда, зарегистрированные в Российском международном реестре судов.

Статья 359 НК РФ — Налоговая база

1. Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, — как единица транспортного средства.

2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Статья 360 НК РФ — Налоговый период. Отчетный период

Ф едеральным законом от 20 октября 2005 г. N 131-ФЗ статья 360 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

3. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

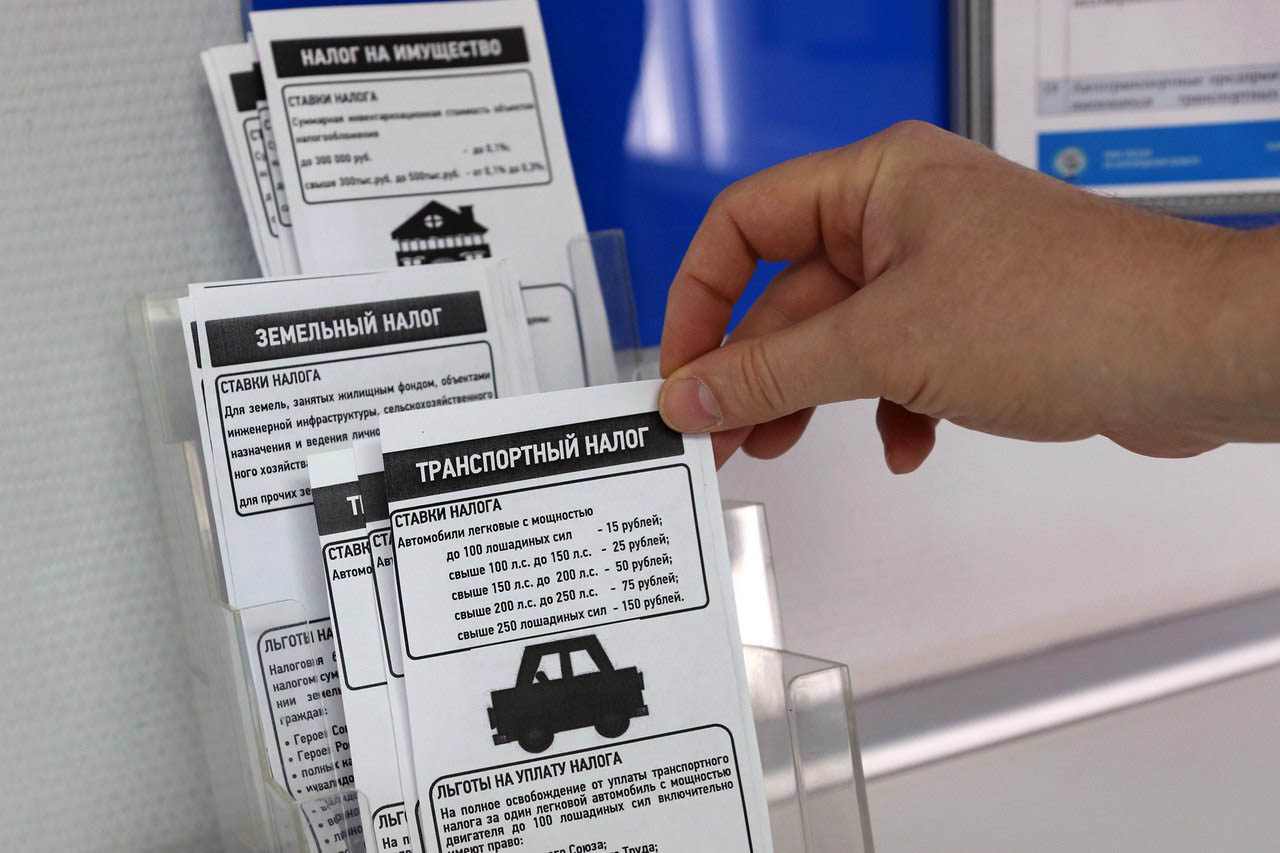

Статья 361 НК РФ — Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Статья 362 НК РФ — Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Сведения, указанные в пунктах 4 и 5 настоящей статьи, представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

2. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Статья 363.1. Налоговая декларация

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.

2. Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.

3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

4. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

bmcenter.ru

Транспортный налог (региональный налог)

Глава 28 НК РФ «Транспортный налог»

Транспортный налог устанавливается НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в установленных пределах, порядок и сроки его уплаты. ( в ред. ФЗ от 29.11.12 N 202-ФЗ )

Лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным на основании доверенности до 30.07.2002г., налогоплательщиком является лицо, указанное в доверенности. Лица, на которых зарегистрированы транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче транспортных средств по доверенности.

Не признаются налогоплательщиками (пункт действует до 1 января 2017г.) :

-

лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в городе Сочи, в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением Олимпиады и развитием города Сочи как горноклиматического курорта.

лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, — в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением Олимпиады и развитием города Сочи как горноклиматического курорта.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Некоторые транспортные средства не являются объектом налогообложения

Налоговый период: календарный год.

Отчетные периоды (для организаций): первый квартал, второй квартал, третий квартал.

При установлении налога органы власти субъектов РФ вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств или единицу транспортного средства в следующих размерах.

Cтавки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз.

Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, с учетом количества лет с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по налоговым ставкам, указанным в п. 1 ст. 361 НК. (пункт введен ФЗ от 29.11.12 N 202-ФЗ)

Сумма налога, подлежащая уплате в бюджет по итогам года, исчисляется в отношении каждого транспортного средства как произведение налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа) производится с учетом коэффициента. Органы власти субъекта РФ вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

Организации, исчисляют сумму налога и сумму авансового платежа самостоятельно.

Сумма налога к уплате = исчисленная сумма налога минус авансовые платежи по налогу, уплаченными в течение налогового периода.

Сумма авансового платежа по итогам каждого отчетного периода равна 1/4 произведения налоговой базы и налоговой ставки.

В течение налогового периода организации уплачивают авансовые платежи по налогу, если законами субъектов РФ не предусмотрено иное. По истечении налогового периода уплачивают сумму налога.

По истечении налогового периода организации, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу не позднее 1 февраля следующего года.

Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году направления.

Срок уплаты налога не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом.

Раздел обновлен: 22.01.13г.

snezhana.ru

Статья 356. Общие положения

Транспортный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Комментарий к Ст. 356 НК РФ

Транспортный налог является региональным налогом, а сама гл. 28 НК РФ расположена в разд. IX НК РФ, определяющем систему региональных налогов и сборов в РФ.

Комментируемая ст. 356 НК РФ предусматривает порядок установления и введения в действие транспортного налога.

В соответствии с п. 6 ст. 3 НК РФ при установлении налогов должны быть определены все элементы налогообложения, при этом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщик и следующие элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговые ставки, порядок исчисления налога, порядок и сроки уплаты налога.

В отношении транспортного налога законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в определенных Налоговым кодексом РФ пределах, а также порядок и сроки его уплаты.

Форма отчетности по транспортному налогу устанавливается Минфином России.

Согласно ч. 3 комментируемой статьи в законе субъекта РФ могут быть предусмотрены налоговые льготы и основания для их использования налогоплательщиком. При этом недопустимо установление индивидуальных налоговых льгот.

Отметим, что с 1 января 2015 г. ч. 2 ст. 356 НК РФ предусматривает, что, устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных гл. 28 НК РФ. В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога. В такой редакции положения ч. 2 ст. 356 НК РФ изложил Федеральный закон от 4 октября 2014 г. N 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую НК Российской

Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц».

stnkrf.ru

Транспортный налог Справка

Налогоплательщики — Статья 357, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

(принят ГД ФС РФ 19.07.2000)

Учёт и исчисление

Налоговый период. Отчетный период — Статья 360, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Объект налогообложения — Статья 358, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Налоговая база — Статья 359, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Налоговые ставки — Статья 361, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Порядок исчисления суммы налога и сумм авансовых платежей по налогу — Статья 362, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Уплата налогов, взносов, сборов

Порядок и сроки уплаты налога и авансовых платежей по налогу — Статья 363, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Отчётность

Налоговая декларация — Статья 363.1, Транспортный налог — Глава 28, Налоговый кодекс РФ часть 2

Глава 28. НК РФ «Транспортный налог» определяет: Налогоплательщиков, Объект и налоговую Базу, Налоговый и Отчётный периоды, налоговые Ставки (базовые), Порядок исчисления суммы налога и сумм авансовых платежей по налогу и налоговую Декларацию,

при этом законодательные (представительные) органы законами субъектов РФ:

- определяют налоговую ставку в пределах, установленных главой 28. НК РФ;

- определяют порядок и сроки уплаты транспортного налога для Организаций;

- вправе не устанавливать отчетные периоды;

- могут предусматривать налоговые льготы и основания для их использования.

Налогоплательщиками транспортного налога признаются лица, в частности Организации, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Не признаются налогоплательщиками организации, связанные с рядом событий из области спорта.

Признание организаций налогоплательщиками производится на основании сведений о транспортных средствах и лицах, на которые эти транспортные средства зарегистрированы, поступивших от органов, осуществляющих государственную регистрацию транспортных средств.

Объектом налогообложения признаются Транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Транспортные средства, являющиеся объектом налогообложения, можно подразделить на:

- Наземные, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, снегоходы и мотосани

(объектом не являются: автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции).

Налоговая база в отношении наземных транспортных средств, имеющих двигатели определяется, как мощность двигателя транспортного средства в лошадиных силах. - Воздушные, к которым относятся самолеты, вертолеты и другие воздушные транспортные средства.

Налоговая база в отношении воздушных транспортных средств определяется:- для имеющих двигатели определяется — как мощность двигателя транспортного средства в лошадиных силах;

- для имеющих реактивные двигатели определяется — как паспортная статическая тяга реактивного двигателя;

- в других случаях — как единица транспортного средства.

- Водные, к которым относятся теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные транспортные средства

(объектом не являются: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в Российском международном реестре судов; морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда).

Налоговая база в отношении водных транспортных средств определяется:- для имеющих двигатели — как мощность двигателя транспортного средства в лошадиных силах;

- для водных несамоходных (буксируемых) транспортных средств — как валовая вместимость в регистровых тоннах;

- в других случаях — как единица транспортного средства (в частности, плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения).

Кроме того, не являются объектом налогообложения:

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Отчетный период для Организаций — первый квартал, полугодие, 9 месяцев (субъекты Российской Федерации вправе не устанавливать отчетные периоды):

- организации самостоятельно определяют налоговую базу;

- исчисляют сумму авансового платежа за отчетный период (в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента, указанного в НК РФ);

- осуществляют авансовые платежи по налогу (в срок, устанавленный законами субъектов Российской Федерации) по месту нахождения транспортных средств;

- налоговый расчет по авансовым платежам по налогу за отчетные периоды отменен с 1 января 2011 года Федеральным законом №229-ФЗ от 27 июля 2010 года.

Налоговый период (год):

- организации исчисляют транспортный налог за налоговой период:

- на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению;

- с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика в налоговом периоде;

- по транспортным средствам, украденным (возвращенным) в течение налогового периода, — с учетом количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика;

- по транспортным средствам, на которых в течение налогового периода заменялся двигатель и (или) изменялась его мощность, — с учетом указанных изменений и месяца такого изменения.

- подают налоговую Декларацию (не позднее 1 февраля года, следующего за истекшим налоговым периодом);

- осуществляют итоговый платеж налога с учетом авансовых платежей (в срок, устанавленный законами субъектов Российской Федерации, но не ранее 1 февраля года, следующего за истекшим налоговым периодом, поскольку количество полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, можно определить только по истечении налогового периода).

www.expert.byx.ru

Нк рф налог транспортный

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Закон о транспортном налоге

Главой 28 Налогового кодекса РФ.

Да, этот налог относится к региональным, и субъекты РФ вправе самостоятельно его регулировать.

— сроки и порядок выплат ТН (только для юр. лиц).

В таком случае применяются общие правила согласно главы 28 НК РФ.

— для физических лиц правила остались прежними.

— юр. лицам нужно использовать новую форму налоговой декларации.

Актуальную версию можно посмотреть и скачать у нас по ссылке.

Закон № 33 г. Москва «О транспортном налоге» и Закон Московской области №129/2002-ОЗ.

До 1 декабря 2018 года.

Мы подготовили таблицу, ознакомиться с не можно по ссылке.

Закон Санкт-Петербурга № 487-53. Жителям области следует изучить Закон области от 22.11.2002 № 51-ОЗ.

Мы подготовили таблицу, ознакомиться с не можно по ссылке.

Общий порядок расчета и выплат транспортного налога (ТН) регулирует Налоговый кодекс РФ. Кроме того, устанавливать ставки и льготы для физических и юридических лиц имеют право и субъекты Российской Федерации. А значит, в разных регионах страны размеры ТН и льготы отличаются.

Налогу на автомобили посвящена глава 28 Налогового кодекса РФ. Глава определяет налогоплательщиков и типы транспортных средств, на которые распространяется налог, устанавливает общие ставки и границы, за которые они не могут выходить в регионах, а также основные правила расчета и выплат для физических и юридических лиц.

Однако транспортный налог по статье 356 НК РФ регулирует не только Налоговый кодекс. Этот налог относится к региональным, и субъекты РФ вправе самостоятельно устанавливать:

сроки выплат и порядок отчетности для налогоплательщиков-организаций.

«Транспортный налог. устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком».

Так, если в вашем регионе существует закон о ТН, это означает, что ставки, по которым рассчитывается общая сумма налога, устанавливает региональное законодательство. Если в регионе такого закона нет, то налог уплачивается в общем порядке согласно главе 28 Налогового кодекса РФ.

Для физических лиц.

Налог для физических лиц по последней редакции налогового кодекса РФ в 2018 году не претерпел никаких изменений. Порядок подсчета ТН и сроки выплат для автовладельцев-граждан остались прежними.

Для юридических лиц.

Что касается налогоплательщиков-организаций, то для них поменялось всего одно правило. Транспортный налог по главе 28 НК РФ в 2018 году требует от юридических лиц использовать новую форму налоговой декларации. Это положение было введено Приказом ФНС России от 05.12.2016 N ММВ-7-21/[email protected]

Отличия новой декларации от старой небольшие — во втором разделе отчета добавлено несколько строк (например, дата регистрации, дата снятия с учета ТС и др.). Организации обязаны использовать новую форму для отчетности за 2018 год, то есть уже с начала 2018 года.

Законодательные органы Москвы и Московской области самостоятельно устанавливают ставки, льготы, сроки и другие правила оплаты ТН. Регулирует эти правила Закон № 33 г. Москва «О транспортном налоге» и Закон Московской области №129/2002-ОЗ соответственно.

Обратите внимание: Местное законодательство имеет право регулировать сроки уплаты налога только для юридических лиц. Срок выплаты по ТН для физ. лиц единый для всех регионов страны — до 1 декабря 2018 года.

Согласно Закону г. Москвы и Закону Московской области о транспортном налоге на 2018 год для жителей региона установлены такие налоговые ставки по легковым авто:

zakon-auto.ru