Оглавление:

Сумму НДС в кассовых чеках на приобретенные товары нельзя отнести к расходам по налогу на прибыль

Минфин России напомнил, что организация не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль сумму НДС, предъявленную покупателю и указанную в кассовом чеке при приобретении товаров в розничной торговле, и не принятую к вычету в целях НДС (письмо Департамента налоговой и таможенной политики Минфина России от 24 января 2017 г. № 03-07-11/3094).

Минфин России напомнил, что организация не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль сумму НДС, предъявленную покупателю и указанную в кассовом чеке при приобретении товаров в розничной торговле, и не принятую к вычету в целях НДС (письмо Департамента налоговой и таможенной политики Минфина России от 24 января 2017 г. № 03-07-11/3094).

В рассмотренном примере подотчетные лица организации приобретали в организациях розничной торговли за наличный расчет хозяйственные товары, предназначенные для использования в деятельности предприятия. К авансовым отчетам были приложены товарные и кассовые чеки с выделенной суммой НДС. В связи с этим возник вопрос: может ли организация принять к вычету НДС при отсутствии счета-фактуры, и если нет, то подлежит ли сумма предъявленного НДС на основании товарного и кассового чеков включению в состав расходов при налогообложении прибыли?

В ответе финансисты напомнили, что вычеты сумм НДС производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг, имущественных прав), а также документов, подтверждающих фактическую уплату сумм налога при ввозе товаров в Россию, и наконец, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п.3, 6-8 ст. 171 Налогового кодекса (п. 1 ст. 172 НК РФ). Суммы налога по товарам, приобретенным в розничной торговле, без наличия счетов-фактур к вычету не принимаются.

Вместе с тем, включить суммы НДС в кассовых и товарных чеках в состав расходов при формировании налоговой базы по налогу на прибыль также нельзя, так как это не предусмотрено налоговым законодательством. Дело в том, что суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), если иное не установлено положениями главы 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п. 2 ст. 170 НК РФ (п. 1 ст. 170 НК РФ). В то же время в данной норме установлено, что суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) только в случаях, установленных перечнем. При этом отсутствие у налогоплательщика документов, в том числе счетов-фактур, подтверждающих его право на применение вычета по НДС, указанным перечнем не предусмотрено. Следовательно оснований для включения данного налога в стоимость товаров (работ, услуг) при налогообложении прибыли в этих случаях не имеется.

www.garant.ru

Печать налога в чеке, драйвер АТОЛ?

Здравствуйте, уважаемые.

Опять нужна ваша помощь

Проблема в следующем: не могу вывести налог на чек.

В «Параметрах оборудования» прописан налог — «Без НДС» в первой строке

Версия драйвера 8.14

Задача вывести его в чеке.

Какая система налогообложения?

Если упрощенка (не плательщик НДС) — то НДС, в общем-то, и не нужен.

Примечание 6 к таблице 19 ФФД

На мисте видел подобное же

Вопрос:

Атол 11ф подключена к УТ 10.3 Касса при пробитии чека пишет НДС 0%, бухи говорят надо писать Без НДС. Вот такой код присваивает ставку НДС:

То есть в моем случае отправляется на фискальник в параметре «СтрокаЧека.СтавкаНДС» пустая строка. Что нужно отправить на нее, чтобы получить в чеке «Без НДС»?

В (17) посоветовали передавать «none», попробовал, получил такую ошибку:

У кого УТ 10.3 и «Без НДС»? Посмотрите, что у вас передается в

СтрокаЧека.СтавкаНДС

В процедуре ПодготовитьДанныеДляФискализацииЧека модуля ЧекККМ?

Хотя на Атоле говорят такое

В этом материале рассмотрим довольно важный вопрос — налоговые ставки в фискальных регистраторах Атол.

Как известно, ФФД регламентирует 6 типов налогов. Названия налогов и их значения закреплены за соответствующими тегами.

Таблица показывает налоговые ставки в параметрах оборудования ККТ :

Данная таблица является нередактируемой.

Для передачи нужной ставки налога необходимо передавать ее порядковый номер

То есть передавать, по идее, надо «4» для «Без НДС»

Ну, и посмотреть — что стоит о налогах в параметрах секции

Driver.Name = «Товар 1»

Driver.TaxTypeNumber = 1 // НДС 0%

Driver.Name = «Товар 2»

Driver.TaxTypeNumber = 2 // НДС 10%

кстати, что то упустили мурзилку — ффд

Значения реквизита «ставка НДС»

Наименование ставки НДС Формат ЭФ Формат ПФ

ставка НДС 18% 1 «НДС 18%»

ставка НДС 10% 2 «НДС 10%»

ставка НДС расч. 18/118. 3 «НДС 18/118»

ставка НДС расч. 10/110 4 «НДС 10/110»

ставка НДС 0% 5 «НДС 0%»

НДС не облагается 6 –

пф — печатная форма 🙂 т.е. без ндс по идее можно не печатать что атол и многие др делают (правда практически у всех печать этого настраивается — где точно — не знаю не интересовался но инфа пробегала и атол кстати выпустил утилиту — редактор шаблонов так что теперь чек можно сократить)

из сохраненных загашников 🙂 правда не знаю верно ли это сейчас

ООО на ОСНО без НДС

Согласно ст.145 НК РФ, организация вправе воспользоваться освобождением от уплаты НДС, если выручка от реализации товаров (работ, услуг) без НДС за три предшествующих последовательных календарных месяца не превысила 2 млн руб.

Эти правом может воспользоваться организация, которая:

применяет ОСНО;

переходит на ОСНО со спецрежима (ЕСХН, УСН, ПСН, ЕНВД).

Освобождение от уплаты НДС не распространяется на операции по ввозу товаров на территорию России и уплату НДС в связи с исполнением обязанности налогового агента. Также не могут использовать право не освобождение организации, реализующие подакцизные товары.

olegon.ru

Налог в вашем чеке: за что его взимают?

Я, Федорова Нина Егоровна, 95 лет отроду, пенсионерка, ветеран Великой Отечественной войны, ветеран труда, рабочий стаж 45 лет, обращаюсь к вам с просьбой разъяснить, правомерно ли аптека, отпуская лекарства, недешевые, берет налог с каждого в отдельности, разный %. Для кого-то мало, а для меня — сумма.

Иркутск

За ответом мы обратились к Налоговому кодексу РФ. То, что в приложенных вами чеках значится как налог, это налог на добавленную стоимость, который по закону взимается в России с 1992 года. Облагаются им не только товары, но и большинство видов услуг, так что если о нем не пишут в квитанции, то или он есть, просто цену не расшифровали, или фирма уклоняется от налогов.

Процент налога различный на разные виды товаров. Согласно статье 164 НК РФ, ставка 0% применяется, например, при реализации товаров, вывезенных в таможенной процедуре экспорта; оказании услуг по международной перевозке товаров. Ставка 10% — при реализации отдельных продовольственных товаров, товаров для детей и медицинских товаров. 18% — ставка основная, применяется во всех остальных случаях. То есть если вы в аптеке купите, скажем, шампунь или зубную пасту, то налог будет 18%, а если аспирин — то 10%.

Этот налог не взимается с перекупщиков, а ложится целиком на конечного потребителя, и, чем больше стоимость товара, тем соответственно больше будет сумма налога (при тех же %).

В чеках указанной вами аптеки строка «Налог» появилась еще в 2011 году, когда в НК внесли соответствующие поправки. Так что нет повода для беспокойства. Чтобы узнать, указан ценник товара с НДС или без него, читайте мелкий шрифт или консультируйтесь у продавцов.

baikal-info.ru

Налоги в чеке

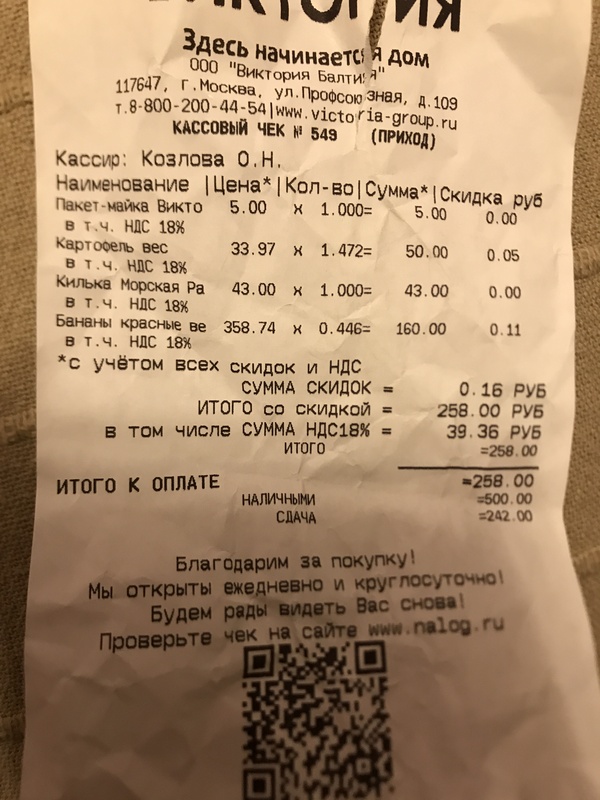

Зашёл в магаз Виктория (первый раз там) купил по мелочи. Дома смотрю чек: 3 товара на сумму 258 рублей и НДС 18% 39рублей, я испугался перепроверил товары так и стоили но не понял что за 18% ндс. Это типо как сигареты типо мы покупая их платим «невидимый налог» ? Но я купил бананы, рыбу и хлеб.

Подскажите кто знаком , что за ндс 18% ?

- Лучшие сверху

- Первые сверху

- Актуальные сверху

43 комментария

Ещё и счёт-фактуру и товарно-транспортную накладную должны были дать. Требуй!

ну кстати в леруа-мерлен так тоже продают,используют неграмотность масс

Доброе Утро! НДС — налог на добавленную стоимость, по сути он ВЕЗДЕ (просто его не всегда выделяют). т.к. он уже в сумме вычисляется делением на 118 (сумма с включенным налогом) и множиться на 18 (сам налог)

Добро пожаловать в реальный мир, Нео.

невидимый налог с сигарет — это акциз. НДС платится с любого продукта. Платится он не вами, а магазином, ну а он уже включает его в сумму, что тут удивительного?

Тсссс, чувак еще не свыкся с мыслью про НДС, а ты ему про акциз.

Еще сразу про отсутствие Деда Мороза выложи.

НДС облагаются не все товары. Платится в конечном счете он как раз таки им, потребителем. В бюджет он уходит транзитом через магазин, оптовики, производители, если можно так сказать.

так я же и написал, что НДС вкладывается в сумму товаров

По новому закону 54-ФЗ ИП, ООО и прочие обязаны теперь в чеки указывать НДС и прочие новшества. Выдавать чек теперь обязаны все кто занимается бизнесом, на бумажном носители или в электронном виде на емейл и смс. В отдельных случаях оба варианта обязаны предоставить. На сайте налог.ру можно подробно об этом прочитать. С 1 февраля 2017 обязаны уже начать пользоваться так называемой онлайн кассой и отправлять чеки автоматически в течении 5 минут после покупки в налоговую через так называемую ОФД (оператора фискальных данных) их на данный момент всего 6 аккредитованных налоговой. Последней стала Яндекс.ОФД А с 1 июля 2017 уже всё кто не использует всё это будут штрафовать, за одни не выданный и или не пробитый чек покупателю штраф 10000 р. За то что кассу вобще не используешь 30000 р. За повторное нарушение полное закрытие ИП, ООО и прочие а так же полная блокировка счёта расчётного счёта в банке и средств. А с 1 июля 2018 вобще все будут обязаны использовать онлайн кассу и всю эту лабуду. Опять же на налог.ру всё подробно описано. Писал всё своими словами, где то мог допустить ошибку.

изначально НДС уже включён в стоимость товара. просто с недавнего времени магазины обязали добавить в чеке инфу о том, какой процент от стоимости товаров является НДС.

НДС-налог на добавочную стоимость. т.е. налог(государству) на наценку(магазина) на товар(себестоимость/закупочная стоимость).

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

Ну и нахуя он в чеке ККМ?? С этим магазин предлагает в налоговую сходить? на возмещение НДС?

Да норм все, просто магазин сообщает как сильно он накрутил цену (НДС — налог на добавленную стоимость)

Имеем добавленной стоимости 18% = 39,36

39,36 / 0.18 = 218.67

Я очень хочу ошибиться, но походу твоя покупка изначально стоила 258 — 218,67 = 39,33 рублей О_о

надеюсь ты не бухгалтером работаешь))

Нет, просто знаю что такое НДС и что на компе есть калькулятор, и тут впервые решил проверить по какой же цене магазин купил эти продукты если известен НДС.

Магазину, конечно, еще приходится платить ЗП сотрудникам и директору, за аренду, делать откаты проверкам, учитывать что просрочку придется выкидывать и т.п., но все же нифиговая наценка получилась.

Для магазина эти продукты были по цене в 118% процентов. 100% цена продукта и 18% которые должен заплатить продавец и логично, что он взимает их с покупателя.

НДС платится с ЦЕНЫ, не с накрутки.

потом продавец вправе уменьшить уплату НДС на сумму НДС по покупкам (только если он сам платит НДС, при УСН, ЕНВД, патентной системе так незя 🙂 )

Если считать по твоей формуле, то получается что магазин купил продукт совсем за даром — (39,36 / 0,18) + 39,36 = почти цена чека.

pikabu.ru

Является ли нарушением, если в кассовом чеке вместо «Без НДС» указано «Налог 0»?

Из ФЗ№54 (о применении ККТ) Статья 4.7. Требования к кассовому чеку и бланку строгой отчетности.

обязательные реквизиты:наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

Если у Вас УСН и Вы не платите НДС, НДС указывать в чеке не надо.

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Я не вижу здесь ничего про НДС.

Давайте обратимся к первоисточнику:

Цитата (КоАП РФ, статья 14.5): 4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

В Вашем случае речь идет о «применении ККТ с нарушением установленных порядка и условий ее применения«.

Каковы эти порядок и условия?

Порялдок и условия применения ККТ определены в статье 4.3 Закона 54-ФЗ, которая так и называется «Порядок и условия применения контрольно-кассовой техники«.

Всю статью приводить не буду — она большая.

В ней, в основном, описаны действия с кассой и ни слова о содержании чека.

Поскольку содержание чека определяется другой статьёй Закона 54-ФЗ, а именно статьёй 4.7 «Требования к кассовому чеку и бланку строгой отчетности».

Следовательно, содержание чека не является частью «установленного порядка и условий» применения ККТ.

Отсюда вывод — Неправильное написание в чеке неправильной ставки налога не является правонарушением по статье 14.5 КоАП РФ.

Тем не менее, налоговики могут попробовать наказать именно по статье 14.5 КоАП РФ. Так что, будьте бдительными, не дайте себя обмануть.

И, как можно быстрее исправляйте недостаток в Кассовом аппарате.

www.buhonline.ru