Налоги ип упрощенка в 2014 году

Какие нужно платить налоги ИП в 2014 году

В России действует три основных налоговых режима для малого бизнеса:

единый налог на вменённый доход (ЕНВД или «вменёнка»), упрощённая система налогообложения (УСН или «упрощёнка») и УСН на основе патента, говоря по-новому, патентная система налогообложения (ПСН). Каждый из них предусматривает свои налоги и учет бланков строгой отчетности.

1)Налоги ИП: ЕНВД

Режим ЕНВД является добровольным и подразумевает уплату единого налога на вменённый доход, то есть возможный доход налогоплательщика за вычетом потенциально необходимых затрат, связанных с извлечением прибыли. Данный налог является фиксированным и не зависит ни от доходности, ни от убыточности деятельности. Другие налоги — НДС, налог на имущество, налог на прибыль — предприниматель на «вменёнке» не платит.

Отчётность при ЕНВД включает в себя ежеквартальную декларацию по ЕНВД и отчётность в фонды и ИФНС по сотрудникам; ООО при ЕНВД дополнительно формируют бухгалтерскую отчётность.

2)Налоги ИП: УСН (упрощенка)

Ежегодная отчетность ИП на УСН включает в себя декларацию с расчётом налога за отчётный период, то есть за год. В зависимости от объекта, с которого удерживаются налоги (доходы или доходы минус расходы), предприниматель уплачивает либо 6%, либо 15%. Порядок оплаты установлен Налоговым кодексом.

НДС, НДФЛ, единый социальный налог, налог на имущество предприниматель на УСН не платит.

Налоговая отчётность ИП при УСН делится на: годовую отчётность ИП и ежеквартальную (при наличии сотрудников).

Сдача отчётности ИП происходит следующим образом:

• УСН без сотрудников:

– справка о среднесписочной численности сотрудников — до 20 января;

– декларация по УСН, в том числе нулевая отчетность ИП — до 30 апреля;

• УСН с сотрудниками:

– декларация по УСН, а также книга учёта доходов и расходов — до 30 апреля;

– справка о среднесписочной численности сотрудников — до 20 января;

– сведения о сотрудниках в налоговую инспекцию 2-НДФЛ — до 1 апреля;

– 4-ФСС, отчёт в Пенсионный фонд РСВ-1, индивидуальные сведения по сотрудникам — ежеквартально.

3)Налоги ИП: УСН на основе патента

Ещё до 2012 года при ПСН предприниматель оплачивал вместо налога фиксированную стоимость патента. С 1 января 2013 года этот принцип сохранился и был подробно описан в новой главе Налогового кодекса «Патентная система налогообложения» (гл. 26.5).

Уплата стоимости патента осуществляется в два приёма: треть суммы вносится не позднее 25 календарных дней после начала предпринимательской деятельности на основе патента и оставшиеся две трети — не позднее 25 календарных дней с момента окончания действия патента.

От всех остальных налогов — НДС, налог на имущество, налог на прибыль — предприниматель при ПСН освобождён.

Другие налоги ИП

Независимо от налогового режима, предприниматели обязаны выплачивать пенсионный налог. Для ИП в 2014 году он составляет двойной МРОТ, помноженный на процент, то есть 35 664 рубля 66 копеек.

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

my-fin.ru

ИП на УСН: отчётность и налоги в 2014 году

Отчётность ИП

В 2014 году документация для предпринимателей на «упрощёнке» остаётся без изменений. Подавать её можно в двух видах:

1) в бумажном виде лично в ИФНС либо заказным письмом,

2) через интернет, что сэкономит вам массу времени. Более того, сервисы онлайн-бухгалтерии, как «Мои финансы» и другие, помогают избежать ошибок при заполнении документов, обеспечивая автоматизацию всех этапов и подсказки для каждой операции.

ИП на УСН 6% сдают:

- до 20 января отчёт о средней численности сотрудников за отчётный период,

- до 30 апреля декларацию (при отсутствии доходов и/или расходов — нулевую отчётность).

ИП на УСН 15% сдают:

- до 20 января отчёт о средней численности сотрудников за отчётный период,

- до 30 апреля декларацию (при отсутствии доходов и/или расходов — нулевую отчётность),

- до 1 апреля справки по форме 2-НДФЛ,

- ежеквартально индивидуальные сведения о сотрудниках,

- ежеквартально отчёты в ПФР и ФСС.

Налоги ИП на УСН в 2014 году

ИП вносит авансовые платежи по УСН ежеквартально, но не позднее 25 числа месяца, следующего за отчётным кварталом. Налог оплачивается раз в год по итогам отчётного периода (календарного года) не позднее 30 апреля. При нулевой отчётности платить налог не нужно, так как отсутствует налогооблагаемая база.

Фиксированные платежи ИП

Помимо налога предприниматель на упрощёнке оплачивает фиксированные страховые взносы. В июле 2013 года был принят закон №237-ФЗ, согласно которому пенсионные взносы снова рассчитываются, исходя из одной МРОТ, как было до 2013 г. В течение 2014 года все ИП независимо от режима налогообложения, факта осуществления и доходности деятельности обязаны уплатить сумму взносов в размере 20 727,53 руб. Если доходы ИП превышают за календарный год 300 000 руб., то до 1 апреля 2015 года предприниматель обязан дополнительно уплатить 1% от суммы дохода, превышающего указанную сумму.

Обратите внимание, что ИП на УСН без сотрудников платит фиксированные взносы только за себя, а ИП на УСН с сотрудниками — за себя и за сотрудников.

ИП на упрощёнке не платят:

- НДФЛ,

- Налог на имущество, используемое для ведения их деятельности,

- НДС (исключение: операции по импорту товаров).

Так же, как и прежде, предприниматель сможет учитывать фиксированные платежи при расчете авансовых платежей и налога.

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

my-fin.ru

Страховые взносы для ИП в 2014 году

В текущем году размер страховых взносов для предпринимателей составит 35 664 руб. 66 коп., что в два раза больше по сравнению с 2012 годом. Двукратное увеличение годового взноса привело к тому, что подавляющее большинство предпринимателей поспешно закрыли свой бизнес или ушли в тень.

Государство, обеспокоенное этой тенденцией, предложило внести поправки в закон: с 01.01.2014 г. можно будет рассчитывать взносы по прежним ставкам, исходя из 1 МРОТ согласно ФЗ от 23.07.2013 г. № 237-ФЗ.

Итак, в 2014 году двукратное повышение страховых взносов отменяется. Как будут рассчитываться взносы?

1) ИП, у которых годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, рассчитанном исходя из 1 МРОТ (в 2014 году он будет равен 5 554 руб.).

Тариф в ПФР составит 26%, тариф в ФОМС — 5,1%. Таким образом, общий тариф отчислений составит 31,1%. Несложно подсчитать, что общая сумма фиксированных страховых взносов за 2014 год составит: 5 554 руб. x 31,1% x 12 месяцев = 20 727 руб. 53 коп. в год.

Главы крестьянских (фермерских хозяйств) оплачивают страховые взносы за каждого своего члена, включая главу, исходя из размера 1 МРОТ.

2) ИП, у которых годовой доход больше 300 000 руб., заплатят в ПФР сверх фиксированного размера 1% от суммы превышения дохода в 300 000 руб., но не более чем размер страховых взносов, исчисленный из 8-кратного МРОТ.

То есть максимум в ПФР и ФФОМС нужно будет заплатить: (8 МРОТ x 5554 руб. x 26% x 12 месяцев) + (1 МРОТ x 5554 руб. x 5.1% x 12 месяцев) = 142 026 руб. 89 коп. в год.

Подводя итоги, отметим, что те предприниматели, которые зарабатывают:

- менее 300 000 руб. в год, должны будут уплатить взносы по минимуму — 20 727 руб. 53 коп. в год (ставка снизится относительно 2013 года и приблизится к ставке 2012-го);

- от 300 000 до 2 млн руб. в год, должны буду уплатить взносы в диапазоне от 20 000 руб. до 35 664 руб. 66 коп. (в зависимости от дохода ставка будет приближаться к ставке 2013 года);

- от 2 млн руб. в год, должны будут уплатить взносы в диапазоне от 35 664 руб. 66 коп. до 142 026 руб. (в зависимости от дохода ставка будет значительно увеличена относительно 2013 года).

Максимальная ставка по страховым взносам достигается при обороте приблизительно 12 млн руб. в год и выше.

На что следует обратить внимание при определении дохода для целей исчисления страховых взносов:

- ИП на основной системе налогообложения — в соответствии со статьей 227 НК РФ: доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 статьи 346.5: доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15: те доходы, которые отражены в книге учета доходов и расходов. Для УСН с объектом обложения «доходы минус расходы» для расчета величины страховых взносов берется показатель «доходы». На величину расходов он не уменьшается.

- ИП на ЕНВД — согласно статье 346.29 НК РФ: величина вмененного дохода. Фактические доходы считать не придется.

- ИП на ПСН — согласно статьям 346.47 и 346.51 НК РФ: потенциально возможный к получению годовой доход. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Сведения о доходах предпринимателей Пенсионному фонду будут сообщать налоговики. Но если у ИФНС не будет данных из-за того, что ИП их не предоставил, взносы посчитают автоматически, исходя из 8 МРОТ.

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов.

Основные условия остаются такими же:

- При использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50%.

- При ЕНВД ИП без работников также имеют возможность снизить налог на всю сумму взносов; с работниками — максимум на 50% и только за взносы, уплаченные за работников.

Как и раньше, уменьшение налога производится только на страховые взносы, уплаченные в том же периоде, за который рассчитывается налог. ИП могут уменьшать размер ЕНВД и авансовые платежи при УСН на взносы, которые будут в состоянии платить по истечении каждого квартала. Данный вопрос пока остается неясным относительно дополнительного платежа (1%).

Сроки уплаты взносов

Фиксированную часть страховых взносов в размере 20 727 руб. 53 коп. (исходя из МРОТ в 5 554 руб. на 2014 год), которую должны заплатить все предприниматели, нужно перечислить не позднее 31.12.2014 г.

Если по итогам года предприниматель получает доход больше 300 000 руб., то ему нужно до 01.04.2015 г. доплатить в ПФР 1% от этого дохода. При этом максимальная сумма такого дополнительного взноса будет равна 121 229 руб. 36 коп. Поквартально предприниматели могут перечислять взносы только в пределах обязательной суммы в 20 727 руб. 53 коп.

Галина Волкова, директор департамента бухгалтерского учета компании «Фингуру»

kontur.ru

Содержание

Какие налоги платит ИП?

Краткое видео о выборе налогового режима:

С 1 января 2019 года ставку НДС поднимают до 20% (была 18%). Льготные ставки по НДС оставят.

С 1 июня 2018 года ФНС запустит сервис «Прозрачный бизнес». Там будет раскрыта информация о штрафах, среднесписочной, налоговом режиме.

В 2018, 2019, 2020 году платеж ИП (см.калькулятор) составит — 32 385, 36 238, 40 874 рублей.

ИП на ЕНВД и ПСН отсрочили обязательное применение онлайн-ККМ до 1 июля 2019 года. Но не всем: см. таблицу. Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

В 2018 году с 39 до 61 увеличили количество видов деятельности (20% вместо 30% зарплатных налогов). См. полный список льготных видов деятельности для УСН.

С 1 апреля 2017 года(за I квартал) 4-ФСС и РСВ-1 отменяют и вводят Единый расчет по страховым взносам в ИФНС

Лимиты для применения УСН подняли в 2 раза.

С 2017 года везде нужно использовать новый ОКВЭД.

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го)(статья 136 ТК РФ). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word). На премии это положение не действует. Сроки выплаты премий определены в положении о премировании и премию можно выдавать раз в квартал/год.

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах, и налог будет равен нулю(только для ИП).

Платеж ИП в ПФР

Платежи и отчетность ИП за самого себя

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) 32 385 р. в ПФР(26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р. Общая сумма: 32 385 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2017 году 27 990 р. в ПФР(23 400 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 4 590 р. Общая сумма: 27 990 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2016 году 23 153,33 р. в ПФР(19 356,48 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 3 796,85 р. Общая сумма: 23 153,33 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Платеж за неполный год вы можете рассчитать здесь: Калькулятор фиксированного платежа ИП. Там же подробности о том кто и как его должен платить.

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

С 2011 года отчетность ИП в ПФР отменили (теперь отчитываться совсем не нужно), до этого была РСВ-2.

Платеж ИП в ФСС

4А-ФСС(раз в год сдается в ФСС до 15 января) Отчёт для тех кто добровольно встал на учет в соц.страх Отчет 4А-ФСС.

Налоговые режимы

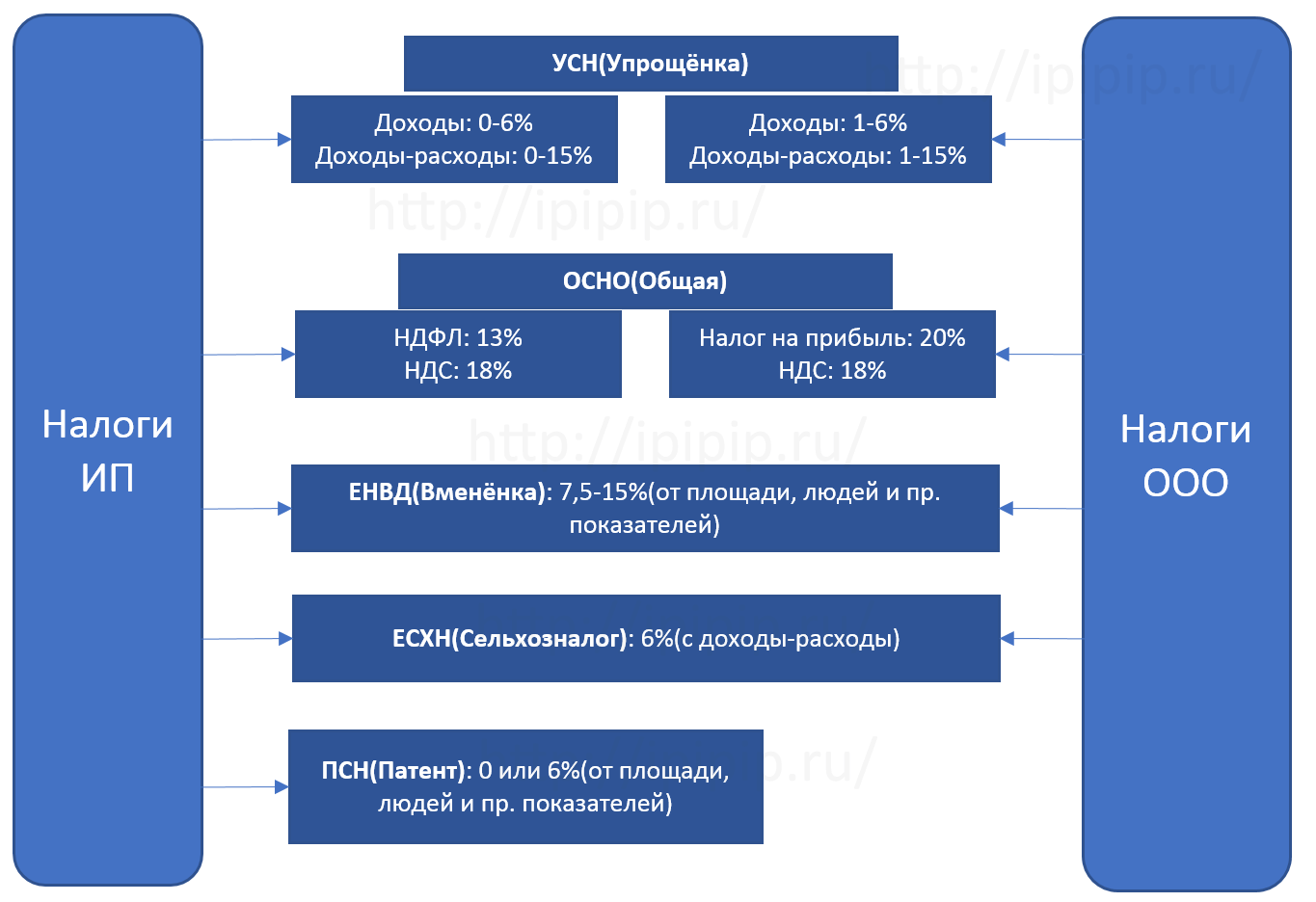

Таблица сравнения: УСН, ЕНВД/ПСН и ОСНО

* Т.к. ЕНВД и патент похожие системы мы их сгруппировали в одну графу.

Совмещать УСН и ОСНО нельзя, дается для сравнения. Можно выбрать или УСНО или ОСНО. А вот ЕНВД и Патент можно применять вместе с УСН и ОСНО.

УСН (упрощенная система налогообложения, упрощенка)

ЕНВД (Единый налог на вмененный доход, вмененка) и ПСН(патентная система налогообложения, патент, ПСН)

ОСНО (общая система налогообложения)

- Доходы (0-6%, зависит от региона)

- Доходы за вычетом расходов (3-15%, зависит от региона)

Выбирает сам предприниматель. См. статью: Что выбрать УСН Д или Д-Р.

ЕНВД и ПСН необычные системы. Они по сути являются оброком. При этих режимах реальные доходы никак не влияют на налог.

Объект налогообложения — люди, машины, квадратные метры.

Разница между ПСН и ЕНВД в том, что ЕНВД ведется с предоставлением ежеквартальной декларации, а Патент покупается на определенный период, т.е. покупается право работать в такой-то сфере по такому то режиму.

Посчитать ЕНВД можно здесь. ПСН здесь

Объект налогообложения — доходы и расходы. Ставка 13%.

Самая сложная для учета и обычно самая невыгодная система

При УСН доходы можно уменьшить налог на сумму взносов в ПФР, торговый сбор, Платон(до 100 % без работников, до 50% с работниками). При УСН доходы-расходы можно уменьшать только налоговую базу (включать в расходы).

ЕНВД можно уменьшить налог на сумму взносов в ПФР (до 100 % без работников, до 50% с работниками).

ПСН — единственный налоговый режим который уменьшить нельзя. И это его главный минус.

ОСНО имеет уникальные налоговые вычеты. К ней применимы все те же вычеты что есть у физ.лиц. Это например при покупке квартиры — 280 т.р., на лечение и на обучение и пр.

При УСН численность работников (считают в целом для одного ИП) не может превышать 100 человек. Доход за год не может быть свыше 150 млн.

Есть виды деятельности которыми нельзя заниматься на УСН: например ломбарды, банки.

Кроме того если необходимо работать с НДС — например при оптовой торговле, то выгоднее применять ОСНО.

Абсолютное большинство ИП это малый бизнес, поэтому под УСН подпадают почти все.

ЕНВД и ПСН вводят отдельные регионы и только на отдельные виды деятельности — торговля розничная, общепит, бытовые услуги. Например в Москве нет ЕНВД.

При ЕНВД работников может быть до 100 а при ПСН и вовсе 15 (считают в целом для одного ИП, т.е. если УСН+ПСН то ограничение 15 по обоим системам в сумме).

Нет ограничений по численности работников

Единственная система которую можно применять для всех не запрещенных ИП видов деятельности. ИП не может заниматься торговлей алкоголем(кроме пива) или банковской деятельностью. Ему недоступны почти все виды крупного бизнеса.

Нужен при приеме наличных.

До 1 июля 2018 года можно использовать БСО, но только в сфере услуг. Может быть продлят этот срок.

До 1 июля 2018 года можно использовать обычные товарные чеки. Может быть продлят этот срок.

Нужен при приеме наличных.

До 1 июля 2018 года можно использовать БСО, но только в сфере услуг. Может быть продлят этот срок.

ИП на УCН освобождены от уплаты НДФЛ. НДФЛ платят только:

С доходов которые не были деятельностью ИП (9 процентов в отношении доходов от долевого участия в деятельности организаций; стоимости любых выигрышей и призов; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты

ИП на ЕНВД и ПСН освобождены от уплаты НДФЛ. НДФЛ платят только:

С доходов которые не были деятельностью ИП (9 процентов в отношении доходов от долевого участия в деятельности организаций; стоимости любых выигрышей и призов; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты

3-НДФЛ(платится раз в год до 15 июля, авансовые платежи (рассчитываются налоговой на основании 4-НДФЛ) за полугодие — до 15 июля, за 3 кв. — до 15 окт., за 4 кв. — до 15 января) 3НДФЛ (13%).Образец квитанции на оплату налога 3-НДФЛ.doc

3-НДФЛ(декларация раз в год до 30 апреля) 3НДФЛ (13%).Образец заполнения 3-НДФЛ и 4-НДФЛ для ИП

4-НДФЛ(с момента получения первого дохода) . Образец заполнения 4-НДФЛ

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ как деятельность ИП (например, доход от продажи квартиры или машины). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты

НДС при УСН можно выставлять партнерам добровольно(многим партнерам это нужно). Для этого нужно оформлять все бумаги как при ОСНО: счет-фактуру и в платежке соответственно выделять. Минус НДС при УСН что нельзя принять НДС к вычету. И даже многие налоговые требуют этот НДС включить в состав доходов. Однако законодатели сделали большой шаг и с 1 января 2016 подпункт 22 пункта 1 статьи 346.16 НК добавили фразой однозначно говорящей о том что НДС в доходы при УСН не включается.

ИП на УCН освобождены от уплаты НДС. НДС обязательно платят только:

При ввозе товаров на территорию России. (Налоговый кодекс, ст. 151)

В случае выставления(добровольно) покупателю счет-фактуры с выделенным НДС (Налоговый кодекс, ст.173 п.5) При этом НДС не надо включать ни в доходы ни в расходы(С 2016 года это правило будет четко прописано в 1 ст. 346.16 НК РФ). В отличии от ОСНО, при УСН вычесть из «входного» НДС «исходящий» невозможно.

По деятельности, в рамках простого товарищества (Налоговый кодекс, ст. 174.1)

Как налоговый агент, при аренде федерального имущества, имущества субъектов Российской Федерации и муниципального имущества(НК ст.161 п.3)

С 2015 года декларация НДС подается до 25 числа .

Бизнесмены на ЕНВД и ПСН освобождены от уплаты НДС. НДС платят только:

При ввозе товаров на территорию России. (Налоговый кодекс, ст. 151)

В случае выставления покупателю(добровольно) счет-фактуры с выделенным НДС (Налоговый кодекс, ст.173 п.5)

По деятельности, в рамках простого товарищества (Налоговый кодекс, ст. 174.1)

Как налоговый агент, при аренде федерального имущества, имущества субъектов Российской Федерации и муниципального имущества(НК ст.161 п.3)

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

С 2015 года декларация НДС подается до 25 числа (было до 20).

Налог НДС можно заплатить весь целиком до 25 числа(до 2015 года было до 20), месяца след. за кварталом. Можно разделить на 3 части и заплатить так

(например, за IV квартал)

в размере 1/3 — по сроку 25 января;

в размере 1/3 — по сроку 25 февраля;

в размере 1/3 — по сроку 25 марта.

Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у предпринимателей такой же, как и у организаций

ИП на ОСН, оборот которых за три месяца(без учета НДС, и без учета доходов с нулевой ставкой НДС) был менее двух миллионов рублей имеют право в будущем — не исчислять НДС, но обязаны об этом уведомить налоговую(Статья 145 НК РФ). образец уведомления

Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у предпринимателей такой же, как и у организаций

При упрощенке у предпринимателей освобождение от обязанности по уплате налога на имущество физических лиц, используемого для предпринимательской деятельности.

С 2015 года возникает обязанность платить налог на имущество у тех ИП у которых есть административно-деловые, торговые центры и помещения в них, помещения, которые предназначены или используются для размещения офисов, объектов торговли, общественного питания и бытового обслуживания. Есть еще одно условие: оценка этих объектов должна быть произведена региональными властями по кадастровой стоимости.

ИП, переведенные на уплату единого налога на вмененный доход и ПСН, не являются плательщиками налога на имущество в отношении имущества для деятельности в ЕНВД.

С 1 июля 2014 года возникает обязанность платить налог на имущество у тех ИП у которых есть административно-деловые, торговые центры и помещения в них, помещения, которые предназначены или используются для размещения офисов, объектов торговли, общественного питания и бытового обслуживания. Есть еще одно условие: оценка этих объектов должна быть произведена региональными властями по кадастровой стоимости.

Налог на имущество ФЛ(ежеквартально платится до 30 числа) Авансовые платежи по налогу на имущество.

Налог на имущество ФЛ(авансовый расчет) I квартал — до 30 апреля, полугодие — до 30 июля, 9 месяцев — до 30 октября, год — до 30 Января.

Налог на имущество(декларация ежегодно сдается не позднее 30 марта) Налог на имущество.xls. С 2010 года нулевую декларацию по налогу на имущество сдавать не нужно.

С 2015 года бизнесмены на УСН обязаны платить налог на имущество если оно оценивается исходя из кадастровой стоимости.

Книга учета доходов-расходов(в налоговую не подается) КУДиР — образцы

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

У многих вызывает затруднения считать налог УСН доходы вместе с вычетом ПФР Воспользуйтесь этой автоматизированной формой упрощенки в Эксель.

УСН(авансы ежеквартально I кв.(3 мес.) — до 25.04 II кв.(полгода) — до 25.07 III кв.(9 мес.) — до 25.10 IV кв.(год) — до 30.04) Уплачивается налог УСН

УСН(сдается раз в год в налоговую до 30 апреля) Декларация по УСН.xls

Упрощенка доходы-расходы нулевая декларация УСН нулевая декларация 15%.xls

ИП на УСН доходы, могут уменьшить налог: на сумму фиксированного взноса(страхового года), страховых взносов в ПФР, ФОМС, ФСС (в т.ч. от НС) на работников и сумму больничных пособий(за счет работодателя). Эти вычеты можно сделать только из того что вы заплатили за налоговый период(т.е. например, декабрьские взносы за работников могут уменьшить налог УСН уже только следующего года)(1п. 3.1ст. 346.21 Налогового кодекса РФ ред.2013 года). При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%(до 2012 г.). (за 1 квартал — не более 1/4, за полугодие — не более 1/2, за 9 месяцев — не более 3/4 годовой суммы взносов, за год — всю сумму страховых взносов ИП).

На УСН доходы минус расходы, уменьшать налог не могут, но могут учесть страховые платежи ПФР в составе расходов.

С 2012 года ИП не производящие выплат другим физическим лицам(не работодатели), могут уменьшить налог УСН (доходы) на всю сумму страховых взносов(на 100%) уплачиваемых за себя. Ранее было не более 50%.

ЕНВД (ежеквартально платиться до 25 числа месяца после квартала) Уплатить налог ЕНВД Как рассчитать ЕНВД?

ЕНВД (ежеквартально сдается до 20 числа месяца после квартала) Подать декларацию по ЕНВД Декларация по ЕНВД.xls

Для работодателей. Сумма ЕНВД, подлежащая к уплате, может быть уменьшена: сумма исчисленного ЕНВД минус платёж в ПФР и ФОМС(за работников), ФСС (в т.ч. НС) и больничных за счет работодателя. Сумма единого налога не может быть уменьшена более чем на 50% и платежи за работников в фонды должны быть уплачены в тот же налоговый период(до конца квартала отчетного)(п. 2 ст. 346.32 НК РФ). При этом можно уменьшить сумму налога за I квартал 2013 года на страховые взносы, уплаченные в январе, даже с декабырьской зарплаты. С 2013 года предприниматель-работодатель уменьшать ЕНВД на сумму платежа за себя не может.

Если без работников. Можно уменьшить налог на стоимость страхового года, при этом фиксированные платежи в фонды за ИП должны быть уплачены до подачи декларации по вмененке(Письмо Минфина от 28.04.2012 г. № 03-11-11/138). ИП без работников смогут уменьшать ЕНВД до 100% с 2013 года.

При ОСНО не вводится дополнительной отчетности. На этой системе достаточно отчитаться по НДФЛ и НДС.

Книга учета доходов-расходов для ПСН (в налоговую не подается) КУДиР — образцы Нужна чтобы налоговая была уверена что ваш доход не превысил 60 млн. за год. Для других целей не нужна.

За сам налог ПСН предприниматель не подаёт никакой отчетности. Он его покупает заранее.

Упрощенная система налогообложения (УСН, УСНО, упрощенка).

УСН — специальный налоговый режим. УСН более выгодный режим(чем ОСНО) для уплаты налогов(НДС, налог на имущество, НДФЛ не платят). Существует два вида упрощенки – доходы(6%) и доходы, уменьшенные на величину расходов.(5-15% зависит от региона). Кроме того УСН на доходах могут из налога вычесть платежи в пенсионный.

С 2015 года бизнесмены на УСН обязаны платить налог на имущество если оно оценивается исходя из кадастровой стоимости.

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Переход на УСН

Для перехода на УСН, доход может быть любым(письмо Минфина России от 01.03.2013 № 03-11-09/6114). Заявление для действующего предпринимателя (в 2 экземплярах) подаётся в период с 1 октября по 31 декабря(94-ФЗ, ранее было до 30 ноября) и вступает в силу со следующего года. Вновь регистрируемые ИП могут подать заявление вместе с документами на регистрацию или в течение 30 дней после(до 2013 года до 5 дней был срок). Образец уведомления перехода на УСН для предпринимателя вновь создаваемого — Форма 26.2-1.xls Образец уведомления перехода на УСН для предпринимателя переходящего с другого режима — Форма 26.2-1.xls(бланк 03/10/2012 года)(бланк утверждён приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected]). В образце нужно поменять данные, выделенные красным , на свои. Необходимо «В качестве объекта налогообложения выбраны:» вписать «доходы» либо «доходы, уменьшенные на величину расходов». При переходе на УСН с ОСНО, в заявлении пишите доходы без НДС. Для быстрого перехода можно закрыть ИП и снова открыть с УСН.

Статус налогоплательщика, применяющего УСН, может быть подтвержден оригиналом или заверенной копией информационного письма по форме №26.2-7 либо копией титульного листа налоговой декларации по единому налогу, уплачиваемому при применении УСН. C 2011 года уведомление №26.2-7(о праве применения упрощенки) дают только по запросу.

УСН ограничения

Не вправе применять УСН: организации, имеющие филиалы и (или) представительства(но предприниматель не регистрирует филиалы поэтому на него это правило не распостроняется); банки; страховщики; ломбарды; с долей участия других организаций более 25%; с численностью работников больше 100 человек; стоимость основных средств и нематериальных активов, превышает 100 млн. рублей. ИП у которых доход 2016 года превысил 79 740 000 руб(суммы налога ЕНВД, НДС и акцизов сюда не входят).(для 2017-2020 года этот лимит 150 000 000 рублей)(30 ноября 2016 г. № 401-ФЗ). См. полный список — Кто не может применять УСН?.

Для разных регионов разные ставки УСН доходы минус расходы от 3 до 15%. Для УСН доходы одна ставка во всех субъектах РФ — 6%

На УСН доходы расходы есть минимальный налог — 1% от доходов. Если расходы выше доходов. В следующих налоговых периодах разницу между уплаченным минимальным налогом и единым налогом при упрощенке можно включить в расходы (абз. 4 п. 6 ст. 346.18 НК РФ).

Регионы смогут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов — ставку УСН для «доходы минус расходы»(с 2017 по 2021 год).

Поменять УСН доходы-расходы на УСН доходы и наоборот, можно раз в год, с 1 января следующего года, уведомив налоговую до 31 декабря(94-ФЗ, ранее было до 20 декабря).

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Как считать упрощенку

Под доходом при УСН понимаются все фактические денежные поступления(не важно когда договор заключен важно когда оплатили). Исключение: если вы сами себе средства перевели на р/с. Расходы при УСН: всё что участвует в вашей предпринимательской деятельности(зарплаты, материалы, аренда и пр. тут есть спорные моменты, например ИП сам у себя машину берет в аренду чтобы сделать это расходом). Перечисленный налог по УСН за прошлый год НЕ входит в состав расходов УСН. Налог УСН нужно округлять до рубелей и оплачивать в рублях.

Для того чтобы внести товары в расход, при предпринимательской деятельности, их нужно покупать оптом, т.е. с оформлением накладной.

УСН(сдается раз в год в налоговую до 30 апреля) Декларация по УСН.xls

УСН убыток за год

При упрощенке доходы-расходы: если за год в организации расходы превысили доходы(убыток), то организация вправе перенести сумму убытка на следующий год(убыток не может уменьшать налоговую базу более чем на 30 процентов), либо на один из следующих 10 лет. Перенести такой убыток можно только по итогам налогового периода. Уменьшить им авансовые платежи нельзя.

Если убытков было несколько — то они переносятся только в той очередности в которой были получены.

Убыток, полученный при применении иных режимов налогообложения, не принимается при переходе на «упрощенку».

УСН и агентский договор(НКО)

Ст. 251 п.1. пп. 9. НК Определяет что доходы полученные по договору комиссии или агентскому договору не учитываются в составе доходов (Ст. 251 п.1.1. пп. 1. НК) .

(Минфин РФ: Письмо № 03-11-06/2/62 от 19.04.2011, но вопрос скользкий и у налоговых может быть своя позиция) ЖСК и ТСЖ, применяющий упрощенную систему налогообложения, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами. При агентском договоре сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала, должна быть совершена после заключения агентского договора и только в интересах принципала. При соблюдении вышеуказанных условий по сделке с третьими лицами у агента, применяющего упрощенную систему налогообложения, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение.

Упрощенка в разных регионах

ИП в отличии от ООО не нужно регистрировать филиалы. Он может быть на УСНО и при этом вести деятельность в нескольких городах. Упрощенка всегда подается по месту регистрации ИП. За сотрудников все взносы платятся в тот же пенсионный фонд где и сам предприниматель на учете, независимо от того где работник живет и работает.

Отсутствие деятельности

Пунктом 8 статьи 346.13 НК предусмотрено уведомление налоговой о прекращении деятельности по УСН «не позднее 15 дней со дня прекращения такой деятельности». Но по сути этот пункт можно не исполнять. Т.к. налогоплательщик сам решает когда ему «прекращать». Тогда смысла подавать такое заявление вообще нет никогда. Также нет обязанности подавать его при закрытии ИП. См. письмо Минфина от 18.07.14 N 03-11-09/35436

Сельхозпроизводители вправе выбрать Единый сельскохозяйственный налог(ЕСХН). Он похож на УСН. Налоговая база: доходы-расходы. Налоговая ставка: всего 6% (очень выгоден). Также на ЕСХН меньше ставка страховых взносов за работников. Подробнее об ЕСХН.

Патентная система налогообложения

Патентная система налогообложения»(ПСН) (ранее была УСН на основе патента). Система только для ИП. «УСН патент» больше похожа на ЕНВД. Применяется решением местных властей (например, в Петербурге нет патентной УСН) на следующие виды деятельности. Список УСН патента во многом похож на список ЕНВД, также там есть преподавание, мелкое производство и мелкое с/х. Патент действует только на территории того субъекта где он был получен. Срок: от 1 до 12 месяцев. Налоговую декларацию, по патентной УСН, не сдают. Предприниматели, применяющий УСНО на основе патента вправе привлекать наемных работников(недавно разрешили). При этом среднесписочная численность не должна превышать за налоговый период пять человек. В НК РФ не упоминается возможность применения УСН на основе патента с момента регистрации. Заявление о переходе(точнее покупке) УСН патент необходимо подать за месяц до начала применения: Заявление на получение патента на право применения упрощенной системы налогообложения на основе патента.doc.

Можно нанимать до 15 работников.

Заявление на патент нужно подавать за 10 дней. Однако налоговая может выдать патент и за более короткий срок, но не обязана. Также заявление можно подать при регистрации

С 2013 года уменьшить патентный налог на страховые взносы нельзя и это главный её недостаток.

С 2015 года патент можно будет получить только для одного конкретного муниципального или административно-территориального образования в регионе(например одного города). Ранее можно было получать патент в той налоговой где выгоднее, а вести бизнес где угодно в пределах одного региона.

Минимальный размер потенциально возможного годового дохода(он был 100 тыс. руб.) отменяют.

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Подать заявление на Патент можно будет с первого дня регистрации ИП.

С 1 июля 2018 года будет обязательно применение онлайн-ККМ.

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 481 000 руб. (1 000 000 руб. × 1,481).

При этом максимум может быть поднят в 3, 5 и в 10 раз(Статья 346.43 п.8 пп.4).

Единый налог на вмененный доход (ЕНВД, вмененка)

Кто платит ЕНВД?

С 1 июля 2014 года ИП на вмененном налоге необходимо платить налог на имущество(используемое во вмененной деятельности), но только с тех объектов недвижимости, для которых базой является кадастровая стоимость.

C 2013 года переход на ЕНВД добровольный (N 94-ФЗ от 25 июня 2012 г. статья 2 п.22) в статье 346.28:»а) пункт 1 изложить в следующей редакции:». Организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.»). Добровольно уйти с ЕНВД на УСН, ОСНО или Патент можно только с начала года и только на целый год. Если вы решите отказаться от вмененки то должны до 15 января 2013 года подать заявление ЕНВД-4.pdf для предпринимателей. Иначе вы до 2014 года обязаны будете применять ЕНВД(абз. 3 п. 1 ст. 346.28 НК РФ).

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Есть ли ЕНВД в Москве? ЕНВД в Москве применялась только в отношении предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций(до 2012 года). В настоящее время в Москве нет ЕНВД.

Взносы, уменьшающие ЕНВД, можно перечислять даже по окончанию отчетного квартала, но до подачи отчетности(письмо Минфина от 26 января 2016 г. № 03-11-09/2852).

Вам нужно уточнить о ЕНВД в ВАШЕМ регионе. Если ваш вид деятельности подпадает под ЕНВД, работать по этому виду вы сможете только на ЕНВД или УСН патенту.

С 2017 года ИП с работниками на ЕНВД смогут уменьшать налог не только на страховые взносы за работников, но и на свой платёж в ПФР (подп. 1 п. 2 ст. 346.32 НК РФ).

C октября 2015 года власти региона могут самостоятельно снижать ставку по ЕНВД в пределах с 15 до 7,5 процентов. Т.е. смогут снижать налог в 2 раза.

Вмененка может распространятся только:

Список видов деятельности ЕНВД

С 2017 года ОКУН отменяют и будет новый список бытовых услуг для вмененки(ЕНВД) и Патента(ПСН).

1. Оказание бытовых услуг

- Ремонт, окраска и пошив обуви

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий

- Изготовление и ремонт мебели

- Химическая чистка и крашение, услуги прачечных

- Ремонт и строительство жилья и других построек

- Техническое обслуживание и ремонт транспортных средств, машин и оборудования

- Услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги

- Услуги бань и душевых, парикмахерских. услуги предприятий по прокату. ритуальные, обрядовые услуги

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Бытовые услуги, оказанные юрлицам, не подпадают под ЕНВД. Ветеринарные услуги и услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств не относятся к бытовым и могут быть оказаны на вменёнке как физ.лицам так и организациям.

2. Оказание ветеринарных услуг.

3. Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств(С 2013 года услуги по проведению государственного технического осмотра транспорта).

4. Оказание услуг по хранению автотранспортных средств на платных стоянках.

5. Оказание автотранспортных услуг по перевозке пассажиров и грузов.

6. Розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м.

7. Розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м.

9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10. Распространение и (или) размещение наружной рекламы.

11. Распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах.

12. Оказания услуг по временному размещению и проживанию организациями и предпринимателями.

13. Оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Оказание услуг юридическому лицу за безналичный через р/с(или наличный через) расчет не лишит права на применение вмененки.

Товары, реализация которых в розницу не подпадает под вмененку

Реализация продукции собственного производства через розничную сеть является одним из способов извлечения доходов от осуществления деятельности в сфере производства готовой продукции и под ЕНВД не подпадает. Однако если организовано место общественного питание(кафе/ресторан) то оно уже подпадает под ЕНВД.

Если численность занятых в ЕНВД работников будет выше 100 человек — необходимо переходить на ОСН(на УСН также не может быть выше 100).

Переход на вмененку

На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую как плательщик ЕНВД. Кроме того за другие виды деятельности(если такие ведутся), не подпадающие под ЕНВД, нужно отчитываться по УСН или ОСНО. Не важно где зарегистрирован ИП, по ЕНВД нужно стать на учет отдельно по фактическому месту ведения деятельности(кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; размещения рекламы на транспортных средствах. По этим видам деятельности встают на учёт по месту регистрации ИП) в течении пяти дней после начала деятельности(первого дохода). Заполняете форму ЕНВД-2.doc. Штраф за опоздание с ЕНВД-1 до 10000 рублей(НК ст.116). Если у вас несколько магазинов в разных районах, то вы указываете их в форме ЕНВД-2 и в последствии подаете одну декларацию со всеми обособленными подразделениями, в налоговую где вы заполняли форму. Налоговая, в течение пяти дней, со дня получения заявления выдает уведомление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД. ИФНС в течение пяти рабочих дней со дня получения заявления выдает «вмененщику» уведомление о постановке на учет по форме N 1-3-Учет.

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

При совмещении УСН и ЕНВД, в случае если по УСН не было доходов и если ИП весь год находился на вмененке подавать нулевую УСН не нужно. (п. 2 ст. 80 Налогового кодекса РФ)(письмо Минфина России от 21 октября 2016 г. № 03-11-11/61472). Однако если есть хотябы день без вмененки то нужно отчитаться по УСН.

При постановке на учет как плательщик ЕНВД, расчет идет по полным месяцам: с месяца следующего за месяцем когда стали на учет(если регистрация ИП в том же месяце); за первый месяц оплата как за полный месяц(если регистрация предпринимателя была раньше, не в этом месяце). Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls. C 2013 года расчет вмененки будет производится начиная с даты постановки плательщика на налоговый учет (либо до дня снятия с учета). При расчете будет учитываться фактическая продолжительность ведения деятельности в календарных днях.

Вы имеете право после прекращения применения ЕНВД перейти на УСН с начала месяца. Образец заявления на УСН — Форма 2621_1.xls

Где платить вмененку

Платится вмененка и сдаются декларации также по фактическому месту ведения деятельности(кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; развозной и разносной розничной торговли; размещения рекламы на транспортных средствах. По этим видам деятельности встают на учёт по месту регистрации ИП). Также за сотрудников, которые заняты преимущественно в этом виде деятельности (который по ЕНВД) налоги и отчетность ПФР подается туда, где и вмененка. За самого себя предпринимателя нужно платить и сдавать ПФР в родном городе по прописке предпринимателя. Как делать вычеты из налога если подается несколько деклараций в законе не сказано, значит можно распределять сумму вычетов любыми долями.

Традиционный режим налогообложения(общая система налогообложения, ОСНО)

ОСН самый сложный налоговый режим. Если не подавать никаких заявлений, то, изначально все вновь регистрируемые предприниматели находятся на ОСНО

Включает: полный перечень налогов (НДС, налог на имущество, НДФЛ с доходов предпринимателя) и отчетности(баланс и отчет о прибылях и убытках), уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом.

Применение индивидуальным предпринимателем ОСНО оправдано лишь в том случае, если он ввозит товар на таможенную территорию России и в любом случае будет платить НДС на таможне. Также довод выбрать ОСНО если подавляющее число клиентов будут плательщики НДС.

Вкратце: как считать ОСНО? НДС отдельно. НДФЛ отдельно. Продали что-то за 1180 руб 1000руб — в доходы а 180 руб — НДС (они в доходы не входят!) Купили что-то для производства за 118 руб 100 руб в расходы а 18 руб НДС (в расходы не входят!) А затем два разных отчета НДФЛ это (Доход минус Расход ) х13%. Можно использовать налоговые вычеты. НДФЛ = 1000-100=900*13%=117 руб. НДС это полученный 180 руб минус принятый к возмещению (уплаченный) 18 руб. НДС=162 руб.

Платежи по всем видам обязательного страхования(в том числе страховой год предпринимателя) можно включить в состав расходов про подсчете подоходного налога.

Перейти на УСН с ОСН, можно только с нового года, заранее подав заявление в период с 1 октября по 30 ноября.

Можно совмещать ЕНВД и ОСНО или ЕНВД и УСН. При этом патент можно применять в любом случае. По ЕНВД платится то что подпадает под налог ЕНВД, остальное — ОСНО(или УСН). Если у ИП 2 вида деятельности ОСНО(или УСН) и ЕНВД, он должен вести раздельный учет. Если по каким то расходам невозможно отнести затраты их распределяют пропорционально доходам нарастающим итогом с начала года.

Теперь, ниже сравнение трёх самых распространённых систем.

За работников

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word)

Налоги ИП за работников, обязательны при любом налоговом режиме

C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

Среднесписочная (сдается, раз в год, в налоговую до 20 января) Бланк(50 кб.) Сведения СРЕДНЕСПИСОЧНОЙ численности работников Сдают все ИП с работниками. Считается кол-во работников за каждый календарный день (в суб. и воскр. ставится кол-во, которое было в пятницу) причем считаются все — прогульщики, больные, в администр.отпуске. Потом все суммируется и делится на кол-во дней месяца. Получается среднесписочная численность за конкретный месяц. А за отчетный период(год) — суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев. С 2014 года(за 13 год не надо уже) ИП без работников не подают среднесписочную(абз. 3 п. 3 ст. 80 НК РФ).

Платежи и отчетность за наёмных работников

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

ipipip.ru