Оглавление:

Мой-налог.ру

Как рассчитать стоимость патента в 2018 году?

Для предпринимателей Налоговый кодекс предусматривает удобную патентную систему налогообложения. Она удобна тем, что не надо заполнять и сдавать налоговые декларации по патенту. Предприниматель только платит за патент. Как правильно рассчитать сумму патента в 2018 году?

Сумма налога (за патент) в 2018 году зависит от вида деятельности, который ведет ИП, и от срока, на который патент оформляется. Патент может быть выдан сроком от одного месяца до 12 месяцев включительно в рамках одного календарного года. Обратиться за патентом предприниматель сможет в удобное для него время.

Сумма налога рассчитывается, как произведение налоговой базы и налоговой ставки 6%.

На основании статьи 346.48 НК РФ, налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система.

Установленный на календарный год законом субъекта Российской Федерации размер потенциально возможного к получению индивидуальным предпринимателем годового дохода применяется в следующем календарном году (следующих календарных годах), если он не изменен законом субъекта Российской Федерации.

Как мы видим, расчет налога зависит от того региона, в котором будет работать предприниматель, потому что именно региональные власти устанавливают и ставку налога (налоговые каникулы), и размер налоговой базы.

Например, предприниматель живет и работает в Краснодарском крае и желает оказывать услуги по перевозке пассажиров в такси. Чтобы рассчитать сумму налога, обратимся к региональному закону, а именно, к закону Краснодарского края от 16.11.2012 г. № 2601-КЗ (ред. от 30.11.2015 г.) «О введении в действие патентной системы налогообложения на территории Краснодарского края» (принят ЗС КК 14.11.2012 г.).

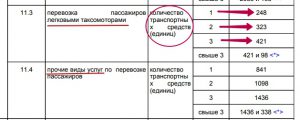

Как отмечено в закон и мы можем видеть на рисунке, размер потенциально возможного годового дохода (налоговой базы) зависит не от количества наемных работников, а от количества транспортных средств.

Как рассчитать стоимость патента для ведения деятельности такси?

Как рассчитать стоимость патента для ведения деятельности такси?

Например, предприниматель будет привлекать к работе еще двух человек и все машины будут оснащены таксомоторами, в таком случае размер потенциального дохода составит 421 000 рублей. И если мы умножим эту налоговую базу на 6%, то получим стоимость годового патента 25 260 рублей.

Это мы рассчитали сумму патента за год. А если предприниматель хочет получить патент только на пять месяцев, то расчет будет немного другим. Мы нашу налоговую базу (потенциально возможный годовой доход) будем делить 12 месяцев и умножать на количество месяцев, на которые и выдан патент.

Например, на пять месяцев будет расчет следующий: 421 000 / 12 х 5 х 6% = 10 525 рублей.

Как платить за патент и когда?

Сразу при регистрации предпринимательства никто не будет заставлять вас платить налог. Оплачивать можно по следующей схеме:

1) Если предприниматель оформляет патент сроком менее шести месяцев, то оплачивать надо в размере полной суммы налога в срок не позднее срока окончания действия патента.

Допустим, вы получили патент и его срок закончится 30 мая 2018 года. Патент выдан вам на пять месяцев 2018 года. Так вот, оплатить вы вправе до 30 мая 2018 года, но сразу целой суммой.

2) Если предприниматель оформляет патент сроком от шести месяцев до года , то оплата будет идти:

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Итак, подведем итог: чтобы установить налоговую базу, надо почитать закон вашего региона. А чтобы установить для себя даты оплаты за патент, следует знать на какой срок вы патент получаете.

Напомним, что предприниматель вправе работать на патентной системе Налогообложения в том случае, если количество наемных сотрудников у него не превысит 15 человек.

По окончании года для таких ИП, которые работали на патенте, не надо заполнять и сдавать декларацию 3-НДФЛ.

Страховые взносы для предпринимателя, который работает на патентной системе налогообложения

Для предпринимателей, которые не имеют наемных работников, платить надо только фиксированный платеж (страховые взносы за себя). Если у ИП будут наемные работники, то предприниматель, как работодатель, обязан будет удерживать из заработной платы сотрудников НДФЛ, платить страховые взносы:

— взносы за себя;

— взносы с выплат работникам в ПФР;

— взносы с выплат работникам в ФФОМС;

— взносы с выплат работникам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС;

— взносы «на травматизм» с выплат работникам в ФСС

Важно помнить, что сократить сумму патента на уплаченные страховые взносы и за себя, и за работников нельзя. Это можно при иных системах налогообложения, а вот при патенте нельзя.

moy-nalog.ru

Расчет стоимости патента на грузоперевозки для ИП — 2016

Отправить на почту

Патент на грузоперевозки для ИП 2016 — стоимость этого документа определяется на основе положений региональных и федеральных норм законодательства. Какова специфика определения размера налога на ПСН в случае, если ИП занимается грузоперевозками?

Какие показатели нужны для расчета стоимости патента на ПСН?

Патентная система налогообложения предполагает внесение в бюджет предпринимателем фиксированной величины налога, которая определяется исходя из:

- потенциального дохода ИП по тому или иному виду деятельности;

- налоговой ставки;

- длительности патента.

Первый показатель всегда устанавливается в нормативных актах регионов РФ. В общем случае используется та налоговая ставка, что установлена НК РФ. Ее размер составляет 6%. Однако субъекты РФ вправе снизить эту ставку вплоть до нулевой (ст. 346.50 НК РФ). Длительность патента может составлять от 1 до 12 месяцев.

Для того чтобы вычислить размер налога по ПСН, нужно:

- определить его годовую стоимость, использовав данные по потенциальному доходу и ставке;

- разделить получившийся показатель на 12 и умножить результат на количество месяцев, которое соответствует длительности патента.

Рассмотрим, как может быть исчислена стоимость патента в случае, если ИП собирается заниматься грузоперевозками.

Патент на грузоперевозки: расчет налога

- ИП живет в Москве;

- патент покупается на 3 месяца;

- ИП использует 4 машины, каждая из которых имеет грузоподъемность 2 тонны.

Сначала вычисляем годовую стоимость патента. Для этого:

1. Определяем потенциальный доход по грузоперевозкам.

Соответствующий показатель определяется исходя из норм, присутствующих в строке под порядковым номером 10 таблицы в ст. 1 закона города Москвы «О патентной системе» от 31.10.2012 № 53.

Потенциальный доход столичного ИП, занимающегося грузоперевозками, будет равен 600 000 руб. с 1 машины, если ее грузоподъемность составляет менее 3,5 тонны. Всего у предпринимателя, как мы условились выше, 4 таких транспортных средства. Следовательно, его суммарный потенциальный доход составляет 2 400 000 руб.

2. Исчисляем годовую стоимость патента.

Для этого мы используем ставку в размере 6% — ту, что установлена НК РФ (п. 1 ст. 346.50), поскольку законодательством Москвы не определено иных ставок для ПСН. Получается, что годовая стоимость патента для ИП с 4 машинами грузоподъемностью по 2 тонны составит 144 000 руб.

Затем вычисляем фактическую стоимость патента с учетом того, что он покупается на 3 месяца. Для этого:

- делим 144 000 на 12, получается 12 000 руб.;

- умножаем результат на 3, получается 36 000 руб.

Взносы как часть расходов по ПСН

Платежная нагрузка ИП на ПСН не ограничивается только лишь расходами на патент. Предпринимателю также нужно будет уплачивать фиксированные страховые взносы в ПФР и ФФОМС.

В 2016 году их величина составляет 23 153 руб. 33 коп., если предприниматель работает весь год. Но мы условились, что в нашем примере ИП занимается грузоперевозками в течение 3 месяцев. Поэтому и уплачивать взносы в фонды он должен пропорционально фактическому времени ведения бизнеса, а именно в размере 5 788 руб. 33 коп. (делим 23 153,33 на 12, после умножаем на 3).

Вычитать сумму взносов из причитающейся к уплате суммы налогов ИП на ПСН (в отличие от ИП на УСН) не вправе. Поэтому суммарная платежная нагрузка столичного ИП за 3 месяца грузоперевозок на ПСН составит 41 788 руб. 33 коп.

Если у ИП на ПСН, который занимается грузоперевозками, есть наемные работники, то до 2018 года включительно он имеет ряд льгот по уплате взносов в государственные фонды с их зарплаты:

- в ПФР взносы уплачиваются по пониженной ставке 20% (п. 3.4 ст. 58 закона «О страховых взносах» от 24.07.2009 № 212-ФЗ);

- в ФСС — по нетрудоспособности, а также в ФФОМС взносы не уплачиваются.

Однако у ИП на ПСН имеется обязанность по перечислению в ФСС взносов по несчастным случаям на производстве, определяемым исходя из класса профессионального риска по виду деятельности. Грузоперевозкам соответствует 5-й класс риска, тариф в ФСС при этом установлен в размере 0,6% (приказ Минтрудсоцзащиты РФ от 25.12.2012 № 625н, ст. 1 закона «О страховых тарифах» от 22.12.2005 № 179-ФЗ).

Для расчета стоимости патента при любом виде деятельности ИП нужно знать величину потенциального дохода, установленного региональным НПА для соответствующего вида деятельности, размер ставки, а также срок действия патента. Помимо расходов на уплату налога по ПСН предприниматель также должен перечислять во внебюджетные фонды фиксированные взносы за те месяцы, в течение которых он занимается бизнесом.

Узнать больше о ПСН и законодательном регулировании вы можете из статей:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Пропала запись о патенте в ЛК на Налог.Ру. Это нормально?

Добрый день. В марте подал заявление на патент, получил его лично в своей налоговой, оплатил согласно цифрам в патенте часть. В Личном кабинете ИП на сайте nalog.ru данные о патенте сегодня никак не отражаются. Аванс по ПСН стоит как переплата. В Личный кабинет на nalog.ru давно не заходил, но летом запись о том, что у меня патент точно была. Стоит поднимать панику или это нормально? Прикладываю скриншот из ЛК и скан Патента. Если вопрос не по адресу, то переадресуйте по адресу. Буду вам весьма признателен за ответ.

Ответы юристов (4)

Главное, что патент на руках. Это документ. А информация на сайте может периодически обновляться, происходить сбои и пр. Поэтому поднимать панику не стоит. Просто обратитесь в налоговую (можно посредством сайта) для уточнения информации.

Есть вопрос к юристу?

Здравствуйте. Странно это конечно, т.к. в личном кабинете отражается актуальная информация о налогоплательщике.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 26 мая 2015 г. N ММВ-7-6/[email protected]

О ВВОДЕ

В ПРОМЫШЛЕННУЮ ЭКСПЛУАТАЦИЮ ПОДСИСТЕМЫ «ЛИЧНЫЙ КАБИНЕТ

НАЛОГОПЛАТЕЛЬЩИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ»

Приложение N 2

Утверждены

приказом ФНС России

от «__» ________ 2015 г. N ______

РЕКОМЕНДАЦИИ

ДЛЯ НАЛОГОПЛАТЕЛЬЩИКА ПО РАБОТЕ С «ЛИЧНЫМ КАБИНЕТОМ

НАЛОГОПЛАТЕЛЬЩИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ»

Данный документ описывает правила работы налогоплательщика с Интернет-сервисом «Личный кабинет налогоплательщика индивидуального предпринимателя» (далее — «Личный кабинет»).

1. ОБЩИЕ СВЕДЕНИЯ

В «Личном кабинете» можно получить актуальную информацию из налоговых органов в режиме он-лайн:

— сведения, содержащиеся в Едином государственном реестре индивидуальных предпринимателей;

— информация обо всех постановках на учет в налоговых органах;

— показатели расчетов с бюджетом в целом и в разрезе налогов, информация о налоговых обязательствах и о предстоящих платежах,

— информация о документах и операциях, формирующих состояние расчетов с бюджетом;

— информация об урегулированной задолженности (отсроченной, рассроченной, реструктурированной, инвестиционному налоговому кредиту);

— информация об исполненных решениях на зачет и возврат переплаты, о принятых решениях об уточнении платежа;

— информация о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей;

— информация о мерах принудительного взыскания задолженности;

— информация о недоимке, задолженности по пеням и штрафам, признанных безнадежными к взысканию и списанных в соответствии с решением налогового органа на основании статьи 59 НК РФ и приказа ФНС России от 19.08.2010 N ЯК-7-8/[email protected];

— сведения о применяемой системе налогообложения;

— информация о ходе проведения камеральных проверок;

В «Личном кабинете» можно удаленно, без визита в налоговый орган, получать следующие услуги:

— получение выписки из Единого государственного реестра индивидуальных предпринимателей (о себе) в электронном виде, запрос выписки на бумажном носителе (со способом получения «По почте» или «Лично»);

— направление в налоговый орган документов для государственной регистрации внесения изменений в сведения об ИП, содержащиеся в ЕГРИП (форма N Р24001), внесения изменений в сведения о КФХ, содержащиеся в ЕГРИП (форма N Р24002), для государственной регистрации прекращения деятельности в качестве ИП (форма N Р26001), для государственной регистрации прекращения КФХ (форма N Р26002);

— представление заявлений в целях постановки, снятия с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД (по форме N ЕНВД-2/ЕНВД-4);

— представление сообщений обо всех случаях участия в российских организациях и иностранных организациях (по форме N С-09-2);

— уточнение невыясненных платежей;

— предоставление уведомления налогового органа об ошибочном указании реквизитов в платежном документе;

— уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении;

— осуществление зачетов и возвратов излишнее уплаченных в бюджет налогоплательщиком сумм налога и других обязательных платежей;

— инициирование проведения совместной сверки расчетов с бюджетом;

— предоставление справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, акта сверки расчетов по налогам, сборам, пеням и штрафам, процентам, выписки операций по расчетам с бюджетом, перечня налоговых деклараций (расчетов) и бухгалтерской отчетности, представленной в отчетном году;

— запрос справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов на бумажном носителе;

— обращение в налоговые органы с целью получения разъяснений в случае отображения в «Личном кабинете» недостоверных или вызывающих вопросы данных о регистрации ИП, о постановке на учет (снятии с учета), о расчетах с бюджетом.

Документ, как правильно указал Александр, это хорошо, но запрос я бы направила.

Здравствуйте, Михаил!

Если патент получили и вовремя оплатили все суммы по нему, то беспокоиться не стоит. Отражение конкретных данных в личном кабинете не регулируется какими-то нормативно-правовыми актами. Поэтому здесь могут быть как ошибки, так и задержки в начислении платежей. Так что реагировать следует только в том случае, если налоговая направит вам официальный документ (запрос, решение, требование и т.д.) по поводу применяемого вами налогового режима.

если Вы не нарушили условия применения ПСН по доходности, численности работников (15 человек в течении налогового периода) и оплаты (1/3 в течение 90 дней и остаток до окончания налогового периода), то значит это просто сбой на сайте

6. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент в случае:

1) если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2) если в течение налогового периода налогоплательщиком было допущено несоответствие требованию, установленному пунктом 5 статьи 346.43 настоящего Кодекса;

3) если налогоплательщиком не был уплачен налог в сроки, установленные пунктом 2 статьи 346.51 настоящего Кодекса.

В случае, если налогоплательщик применяет одновременно патентную систему налогообложения и упрощенную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного настоящим пунктом, учитываются доходы по обоим указанным специальным налоговым режимам.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

m.pravoved.ru

Как рассчитать стоимость патента для ИП на 2016 год?

Отправить на почту

Патент для ИП на 2016 год — стоимость данного документа вычисляется исходя из применения совокупности норм федерального и регионального законодательства. Как определить размер налога, уплачиваемого ИП в рамках ПСН?

Патентная система налогообложения индивидуального предпринимателя: принципы исчисления налога

Патентная система налогообложения (или ПСН) предполагает уплату индивидуальным предпринимателем фиксированного налога исходя из установленной законодательно возможной доходности по тому или иному виду деятельности, а также установленной ставки.

Значительная часть норм, регулирующих исчисление налога по ПСН, издается на уровне региональных правовых актов. Так, в правовых актах субъектов РФ, в частности, определяется доходность по отдельным видам деятельности (п. 1 ст. 346.48 НК РФ).

Что касается ставок, их применение также может определяться с учетом положений региональных правовых актов. В общем случае используется та ставка, что установлена в НК РФ — 6% от базовой доходности. Но регионы вправе установить, к примеру, нулевую ставку — по основаниям, перечисленным в ст. 346.50 НК РФ.

Таким образом, для того чтобы рассчитать стоимость патента на 2016 год, необходимо, во-первых, изучить нормы НК РФ, а во-вторых, актуальные положения корреспондирующих с ним в части регулирования ПСН региональных правовых актов.

Рассмотрим, какого рода сведения из нормативно-правовых актов федерального или регионального уровня нам понадобятся для расчета стоимости патента.

Рассчитать стоимость патента в 2016 году для ИП на ПСН: какие данные для этого нужны?

Некоторые из ключевых показателей, которые нужны нам в целях расчета стоимости патента, мы уже обозначили. К таковым относятся возможная доходность по виду деятельности и ставка. Кроме того, для расчета стоимости патента важно знать:

- на какой срок покупается патент;

- насколько вероятна утеря предпринимателем права на нулевую ставку по ПСН — если таковая установлена регионом и изначально используется ИП.

Патент можно приобрести на срок от 1 до 12 месяцев. Базовая доходность в общем случае устанавливается законодателем исходя из того, что ИП будет осуществлять деятельность в течение всего года. И если патент покупается, к примеру, на 4 месяца, базовая доходность на соответствующий период вычисляется как 4/12 от той, что установлена в региональном законе.

Если ИП начал работу по ПСН с нулевой ставкой, то когда он потеряет возможность работать по ней, налог за оставшиеся месяцы до конца действия патента придется уплачивать по полной ставке.

Как осуществить расчет стоимости патента на 2016 год в Москве?

Рассмотрим на практике то, как рассчитать стоимость патента для ИП.

Предприниматель ведет деятельность в Москве, связанную с изготовлением и ремонтом мебели. Узнаем, как рассчитать стоимость патента для него на 6 месяцев.

Сначала определяем возможную доходность для рассматриваемого вида деятельности. Она отражена в стр. 7 таблицы, размещенной в ст. 1 закона города Москвы «О патентной системе» от 31.10.2012 № 53, и составляет 600 000 руб. в год.

Законодательством Москвы не установлено ставок ПСН, отличных от федеральной, а потому она в нашем случае составляет 6% и не будет меняться в течение срока действия патента.

Общая стоимость патента для ИП, который планирует в течение полугода заниматься изготовлением и ремонтом мебели в Москве, составит, 18 000 руб. (6% × 600 000 / 2).

ИП на ПСН платит налог (покупает патент) исходя из установленной в региональном НПА базовой доходности для конкретного вида деятельности, а также с учетом ставки, определенной на уровне НК РФ или законов субъектов РФ. Также значение имеет длительность действия патента.

Узнать больше об особенностях ПСН вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Патентная система налогообложения (ПСН) 2018

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Документы

Если Вы посчитали упрощенную систему налогообложения 2018 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Страховые взносы ИП 2018 за работников в размере 20% от начисленных им сумм платить надо только на пенсионное страхование. На медицинское страхование и соцстрах за работников взносы не сдаются. Такая льгота не распространяется на патенты по видам деятельности: розничная торговля, общепит и сдача в аренду недвижимости.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв. м, что в три раза меньше, чем на ЕВНД.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, по каждому патенту надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаченных страховых взносов, как это возможно сделать на УСН или ЕНВД. Правда, если индивидуальный предприниматель совмещает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только за себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя никак.

Подробнее: Предельная величина базы для начисления страховых взносов в 2018 году

Подробнее: Предельная величина базы для начисления страховых взносов в 2018 году

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Подробнее: Виды деятельности, попадающие под патент в 2018 году для ИП

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера. Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок. Можно сказать, что патент во многом близок к ремесленничеству или мелкому ручному производству.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2018 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответстсвующих перечисленным видам деятельности в 2018 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП по всем видам предпринимательской деятельности (т.е. не только по патентным) не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. Если ИП совмещает режимы УСН и ПСН, то доходы от реализации учитывают суммарно по двум режимам.

Территория действия патента

До 2015 года регионом для патентной системы налогообложения признавался субъект РФ — республика, край или область. Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона. Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Закон № 244-ФЗ от 21.07.14 внес изменения в ст. 346.43 и 346.45 НК РФ, согласно которым с 2015 года регионом для патентной системы налогообложения является муниципальное образование, кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики. Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД). Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2018 году он равен 1,481. Таким образом, в 2018 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 481 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- до трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта;

- до пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек;

- до десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

✐Пример ▼

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей. Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей.

Узнать стоимость патента можно с помощью нашего калькулятора, а можно самостоятельно найти в Интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Как происходит расчет стоимости патента, если на протяжении срока его действия изменяется количество работников? Минфин РФ в письме № 03-11-11/14921от 29.04.13 отвечает на этот вопрос так:

1. Если численность работников или другой показатель, учитываемый при расчете стоимости патента, уменьшились, то перерасчет в сторону уменьшения не производится.

2. Если же показатель увеличился, например, число работников с пяти выросло до восьми, то на разницу этих показателей надо приобретать новый патент.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Одним из самых существенных недостатков патента надо признать необходимость его оплаты авансом, то есть не по итогам налогового периода, как на других налоговых режимах.

Правда, с января 2015 года сроки оплаты патента стали не такими жесткими:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13%, НДС и налог на имущество). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/[email protected]).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

* акция с Альфа-Банком действует до 30.11.2018

Как перейти на патентную систему налогообложения

Переход на патентную систему налогообложения носит не уведомительный (как на УСН и ЕНВД), а заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Выдается патент на срок от одного до двенадцати месяцев, но в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 сентября 2017 года по март 2018 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Других оснований в отказе выдачи патента нет, поэтому после устранения этих недочетов заявление можно подавать снова.

Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

С 2014 года заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если место регистрации ИП и место действия патента совпадают. В этом случае, 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

Учет и отчетность на патентной системе налогообложения

Налоговая отчетность в виде декларации для ПСН не предусмотрена. Что касается учета, то для этого режима ведется учет доходов по каждому полученному патенту в специальной книге для патентной системы налогообложения. Надо следить, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн. рублей за календарный год. Впрочем, если ваши доходы превысят этот лимит, то вряд ли в этом случае вам понадобятся наши советы. Скорее, вы сами можете поделиться с нами секретами успеха.

Рекомендуем: скачать форму книги учета доходов для ПСН

Если же ваша деятельность предполагает привлечение наемных работников, то ч тобы избежать негативных последствий для бизнеса, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

В каких случаях предприниматель теряет право на применение патентной системы налогообложения

Таких ситуаций осталось только две:

- Превышена средняя численность работников (не более 15 человек) по всем видам деятельности, которые осуществляет ИП.

- Превышен годовой лимит полученных доходов в 60 млн. рублей.

Об утрате права на патент надо заявить в налоговую инспекцию по месту выдачи патента по форме № 26.5-3 в течение десяти дней после возникновения таких причин. Предприниматель может также добровольно прекратить деятельность на патентной системе налогообложения, о чем необходимо заявить с налоговую инспекцию по месту выдачи патента по форме № 26.5-4. В течение пяти дней со дня получения такого заявления ФНС по месту выдачи патента снимает предпринимателя с учета лиц, применяющих ПСН. Вот, собственно, и все, что нам хотелось рассказать о патентной системе налогообложения.

Читайте также:

Читайте также:

www.regberry.ru