Надо ли платить налог на имущество ооо на усн

Налог на имущество при УСН в 2018 году

Применение УСН освобождает индивидуальных предпринимателей, а также организации от уплаты некоторых налогов. Это касается и налога на имущество при УСН в 2018 году. Тем не менее, существуют некоторые важные исключения, о которых вы сможете узнать, прочитав эту статью.

Какие налоги платят и не платят на УСН в 2018 году: таблица

Предлагаем вам посмотреть таблицу, в которой содержится перечень налогов, которые необходимо уплачивать ИП и организациям на УСН, а также налоги, которые не нужно платить в 2018 году.

Налоги, которые платят «упрощенцы»

Налоги, которые не платят «упрощенцы»

Налог по УСН уплачивается предпринимателями посредством отчисления авансовых платежей по нему (на основании статьи 346.19 и пункта 7 статьи 346.21 НК РФ).

Авансовые платежи по УСН перечисляют:

- за 1 квартал (до 25 апреля текущего года);

- за полугодие (до 25 июля текущего года);

- за 9 месяцев (25 октября текущего года);

- за год (до 31 марта следующего года).

НДС с продажи ценностей (в соответствии с пунктами 2-3 статьи 346.11 НК РФ).

НДС подлежит уплате в таких случаях:

- при заключении трастовых сделок;

- при исполнении обязанностей налогового агента по этому налогу;

- при добровольном выставлении счетов-фактур;

- при участии в договорах совместной деятельности.

НДФЛ (если осуществлялись выплаты доходов в пользу физических лиц)

Налог на имущество (исключение – налог на имущество по кадастровой оценке)

Транспортный налог (в соответствии со статьей 358 НК РФ), если есть зарегистрированные транспортные средства

Налог на прибыль организаций (кроме налога, который подлежит уплате с дивидендов от другого бизнеса)

Земельный налог (если есть объект налогообложения)

Уплата налога на имущество при УСН в 2018 году: условия и особенности

В статье 378.2 Налогового кодекса РФ рассмотрены все вопросы, касающиеся уплаты налога на имущество предпринимателями и организациями, которые работают на УСН. В частности, в перечень имущества, с которого необходимо будет уплатить налог, входит следующее:

1. Нежилые помещения (под офисы).

2. Жилые помещения (жилые дома), неучтенные на балансе в качестве основных средств.

- бытового обслуживания;

- общепита;

- торговли.

4. Центры (административно-деловые / торговые).

В 2018 году организации и ИП на УСН не имеют обязанности уплачивать налог на имущество, если оно не соответствует нормам регионального законодательства.

В случае если имущество все же подходит по критериям для уплаты налога, то нужно обратить внимание на ряд важных моментов, а именно:

1. Налоговая ставка, зависящая от вида имущества (точное значение ставки содержится в законах российских субъектов, а предельные показатели — в пункте 1.1 статьи 380 Налогового кодекса).

2. Наличие льгот по налогу (могут устанавливаться льготы для определенных организаций).

3. Сроки уплаты налога на имущество (региональные власти могут вводить авансовые платежи по налогу). Обычно срок уплаты налога не превышает месяца по завершении квартала.

4. Входит ли объект имущества в кадастровый перечень, утвержденный властями российского субъекта (на основании пункта 7 статьи 378.2 НК РФ). Если объект входит в данный перечень, то налог подлежит уплате, а если нет – то платить налог нет никакой необходимости.

5. Порядок расчета налога на имущество зависит от кадастровой стоимости объекта (в соответтсвии с государственной кадастровой оценкой).

Добавим, что для того, чтобы выяснить стоимость объекта имущества по кадастру, следует подать запрос. Сделать это можно одним из следующих способов:

- отправив запрос в территориальный орган Росреестра по Почте России;

- отправив запрос через официальный сайт.

На официальном ресурсе Росреестра вы можете получить интересующую вас информации о внесении объекта имущества в государственный кадастр недвижимости.

my-biz.ru

Налог на имущество при УСН

Похожие публикации

Компании и ИП, которые работают на упрощенной системе налогообложения, освобождены от уплаты целого комплекса бюджетных платежей, который у них заменяется общим «упрощенным» налогом. Однако с некоторыми дополнительными отчислениями в ИФНС сталкиваться все же приходится. Так, для отдельных случаев законодательством предусмотрена уплата налога на имущество при УСН.

Налог на имущество при УСН с 2016 года

Несколько лет назад налог на имущество упрощенцы не платили вообще, он считался исходя из остаточной стоимости основных средств, причем уплачивался лишь на общей системе налогообложения. Со временем ситуация изменилась. Сначала в 2013 году из базы по налогу на имущество исключили движимое имущество, то есть фактически налог стал начисляться только по недвижимости. Применение УСН все еще освобождало от необходимости расчетов с бюджетом по данному платежу. Но с 2015 года ИП и организации обязали платить налог на имущество на УСН. С 2016 года (так как основное правило – принятие местного закона об уплате налога на имущество) упрощенцев, которые должны платить этот налог, стало еще больше.

© фотобанк Лори

© фотобанк Лори

На данный момент платить налог на имущество при УСН надо в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ. Налог на имущество платится с объектов:

- Торговые центры (комплексы), административно-деловые центры и помещения в них;

- Нежилая недвижимость, предназначенная для размещения объектов бытового обслуживания и общепита, офисов, помещений для торговли.

Вы будете обязаны платить налог на имущество при выполнении 3 условий:

- Наличие права собственности на объект недвижимости и использование его в деятельности.

- Помещение (здание) должно находиться в том регионе РФ, в котором местным нормативным актом прописан порядок расчета налога на имущество из кадастровой стоимости.

- Это здание (помещение) должно войти в закрытый перечень объектов, по которым налог уплачивается исходя из кадастровой стоимости. Вышеозначенный перечень также должен быть утвержден в конкретном регионе страны.

Из выше перечисленного можно сделать вывод: если организация или предприниматель владеет объектом недвижимости на правах собственника, но по объекту властями региона не была установлена его кадастровая стоимость, то налог на имущество по такому объекту уплачивать не потребуется.

Правила расчета налога на имущество из кадастровой стоимости одинаковы и для ИП, и для организаций на УСН. Однако предпринимателям считать налог нет нужды: они получат уведомление из ИФНС и на его основе заплатят указанную в нем сумму налога. Компании исполнять обязанности налогоплательщика должны самостоятельно. Так что далее важная информация в первую очередь для них.

Отчетный и налоговый период

Согласно ст. 379 НК РФ, налоговым периодом по имущественному платежу признается календарный год. Именно по итогам года организации-плательщики налога должны подать декларацию. Отчетными периодами являются 1 квартал, полугодие и 9 месяцев календарного года, по окончании которых организации перечисляют авансы по налогу на имущество.

Ставка по налогу на имущество при УСН

Ставки по налогу на имущество устанавливаются на местном уровне и не должны превышать 2,2%. Есть в НК РФ и дополнительные ограничения по размеру ставки налога на имущество. В 2016 году по объектам, налог по которым уплачивается из кадастровой стоимости, ставка не может составлять более 2%. Кроме того, местным властям разрешено устанавливать дифференцированные ставки в зависимости от категорий налогоплательщиков или вида имущества. В конечном итоге все допущения по данной ситуации также находят свое отражение в местном законе, на который и должен ориентироваться плательщик налога. На данный момент такие законы, утверждающие кадастровую стоимость объектов недвижимости, имеются во всех 85 субъектах Федерации.

Как рассчитать и уплатить налог на имущество при УСН?

Под налоговой базой по налогу на имущество подразумевается кадастровая стоимость объекта недвижимости по состоянию на 1 января года, за который надо рассчитать налог. То есть, если налог вы считаете за 2016 год, стоимость берется на 1 января 2016 года. Организации обязаны самостоятельно определить налоговую базу и заплатить налог исходя из конкретной кадастровой стоимости каждого отдельного объекта, числящегося на балансе, и налоговой ставки для конкретного региона.

Налог на год составит произведение налоговой базы на установленную местным законом ставку налога. По итогам каждого квартала перечисляется четверть от общего годового платежа. А вот конкретные сроки уплаты авансов и конечного налога нужно опять же искать в местном законе.

Как отчитаться по налогу на имущество

ИП, как выше сказано, платят налог по уведомлению и декларацию не подают. Организации должны отчитаться до 30 марта года, следующего за налоговым периодом.

spmag.ru

Организация на УСН должна платить налог на имущество, только если оно включено в региональный перечень объектов недвижимости

В рассмотренном примере московская организация, применяющая УСН, предоставляет в аренду офисное помещение. В 2016 году налог на имущество она не уплачивала. В связи с этим у нее возник вопрос: нужно ли ей платить налог на имущество в 2017 году?

В рассмотренном примере московская организация, применяющая УСН, предоставляет в аренду офисное помещение. В 2016 году налог на имущество она не уплачивала. В связи с этим у нее возник вопрос: нужно ли ей платить налог на имущество в 2017 году?

Эксперты службы Правового консалтинга ГАРАНТ разъяснили, что если нежилое помещение находится в здании (строении, сооружении), включенном в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, либо само помещение внесено в указанный Перечень, то организация, применяющая УСН, должна уплачивать в отношении такого помещения налог на имущество организаций.

Напомним, что с 1 января 2015 года налогоплательщики-организации, применяющие УСН, освобождаются от обязанности по уплате налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ (п. 2 ст. 346.11 Налогового кодекса).

Объекты недвижимости, налоговая база по которым определяется как кадастровая стоимость, законодательно установлены (п. 1 ст. 378.2 НК РФ). Объект недвижимого имущества подлежит налогообложению у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения, если иное не предусмотрено ст. 378-378.1 НК РФ (подп. 3 п. 12 ст. 378.2 НК РФ).

К такому имуществу относятся, в частности:

- административно-деловые центры и торговые центры (комплексы) и помещения в них (подп. 1 п. 1 ст. 378.2 НК РФ);

- нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в ЕГРН, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания (подп. 2 п. 1 ст. 378.2 НК РФ).

При этом фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и объектов бытового обслуживания признается использование не менее 20% его общей площади для размещения офисов, торговых объектов, объектов общественного питания и объектов бытового обслуживания (п. 5 ст. 378.2 НК РФ).

Подлежат ли налогообложению из кадастровой стоимости объекты торгово-офисной недвижимости у организаций, владеющих ими на праве хозяйственного ведения? Ответ – в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В свою очередь закон субъекта РФ, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества (подп. 1-2, 4 п. 1 ст. 378.2 НК РФ), может быть принят только после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества (п. 2 ст. 378.2 НК РФ).

Уполномоченный орган исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода по налогу на имущество организаций определяет на этот налоговый период перечень таких объектов недвижимого имущества, направляет его в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества и размещает на своем официальном сайте или на официальном сайте субъекта РФ (п. 7 ст. 378.2 НК РФ, письмо Минфина России от 25 декабря 2015 г. № 03-05-05-01/76359).

www.garant.ru

Налог на имущество

Вопрос:

На балансе организации числится в качестве основных средств движимое имущество, принятое на учет в качестве основных средств как до 01.01.2013г., так и после этой даты. Те ОС, которые приняты до 01.01.2013г., включаются организацией в налоговую базу по налогу на имущество, а те ОС, которые приняты после 01.01.2013г. — нет. То есть за 2014 налог считается без учета ОС, принятых после 01.01.2013г. Если принимать во внимание изменения законодательства, т.

Вопрос:

ИП на УСН должен ли платить налог на имущество при сдаче недвижимости в аренду с 2015 года?

Ответ:

Должен платить в отношении недвижимого имущества, не используемого для предпринимательской деятельности, а также по недвижимости, облагаемой по кадастровой стоимости и включённой в специальный перечень.

С 1 января 2015 года индивидуальный предприниматель, применяющий УСН,

Вопрос:

Организации и индивидуальные предприниматели, которые применяют УСН, с 1 января 2015 года должны уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость. А если ИП совмещает УСН с ЕНВД, освобождается ли он от уплаты налога в части имущества, используемого для деятельности подлежащего ЕНВД или лучше закрыть УСН?

Ответ:

Организация «ООО» на упрощенной системе налогообложения (УСН — доходы) имеет на балансе земельный участок. На этом земельном участке расположено два объекта недвижимости

— производственное здание с административным корпусом

— склад.

Все имущество предоставляется в аренду производственной компании «ХХХ».

Является ли Организация «ООО» (на УСН — доходы) плательщиком налога на имущество в 2015 году?

www.moedelo.org

Налог на имущество при УСН

Статьи по теме

В каких случаях надо платить налог на имущество при УСН? Какие объекты облагаются налогом на имущество? Какую отчетность сдавать по налогу на имущество? Ответы на эти и другие вопросы — в статье.

Налог на имущество при УСН. Кто платит

Налог на имущество при УСН в 2016 году платят только те налогоплательщики, которые владеют недвижимостью, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11, ст. 378.2 НК РФ). Это собственники административно-деловых и торговых центров, комплексов, а также помещений в них. Но эта недвижимость должна быть в специальном перечне объектов, облагаемых по кадастровой стоимости. Его отдельно утверждают власти региона. Также в регионе должен действовать закон об уплате налога по кадастровой стоимости.

Также налог на имущество при УСН платят владельцы жилых домов и квартир, не учитываемых на балансе как основное средство.

Перечень указанных выше объектов недвижимости (кроме жилых домов и жилых помещений) определяется субъектом РФ и размещается на официальном сайте в сети интернет.

Отчетный и налоговый период по налогу на имущество

Отчетным периодом по налогу на имущество для организаций на УСН являются 1, 2 и 3 кварталы, а налоговый период — календарный год.

При этом закон субъекта РФ может не устанавливать отчетные периоды (ст. 379 НК РФ).

Расчет налога на имущество при УСН

Налог на имущество при УСН за год рассчитывается путем умножения кадастровой стоимости объекта недвижимости на 1 января текущего года на ставку по налогу. Налоговые ставки устанавливают субъекты РФ. В отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, в 2016 году ставка не может превышать 2%.

По итогам отчетного периода (если установлен) рассчитывается авансовый платеж (п. 12 ст. 378.2 НК РФ). Для этого надо налог за год разделить на 4.

При этом необходимо учитывать фактическое время нахождение объекта недвижимости в собственности организации (п. 5 ст. 382 НК РФ).

Налог уплачивается по месту нахождения каждого объекта недвижимости в сроки, установленные законодательством субъекта РФ (п. 13 ст. 378.2, п. 1 ст. 383 НК РФ).

Отчетность по налогу на имущество при УСН

Не позднее 30-го числа месяца, следующего за отчетным кварталом, надо представлять в налоговую расчет по авансовому платежу по налогу на имущество организаций, а не позднее 30 марта 2017 года — сдать декларацию по налогу на имущество организаций за 2016 год.

Упрощенщики могут отчитаться по налогу на имущество на бумаге или в электронном виде. Сдавать отчетность в электронном виде закон не обязывает. Отправляйте декларацию в ту налоговую инспекцию, по адресу которой находится недвижимость. Это может быть ИФНС, где зарегистрирована компания, находится недвижимость или же находится подразделение, если обособка выделена на отдельный баланс (п. 1 ст. 386 НК РФ). Если сдать декларацию не туда, куда требует закон, налоговики будут считать ее непредставленной и заблокируют счет. Могут и оштрафовать. Допустим, у компании есть объекты недвижимости в местах, подведомственных разным инспекциям. Тогда декларацию по соответствующему имуществу подавайте в каждую из них.

Если вся недвижимость находится по адресу головной организации, то подайте одну декларацию по налогу на имущество туда, где стоите на учете.

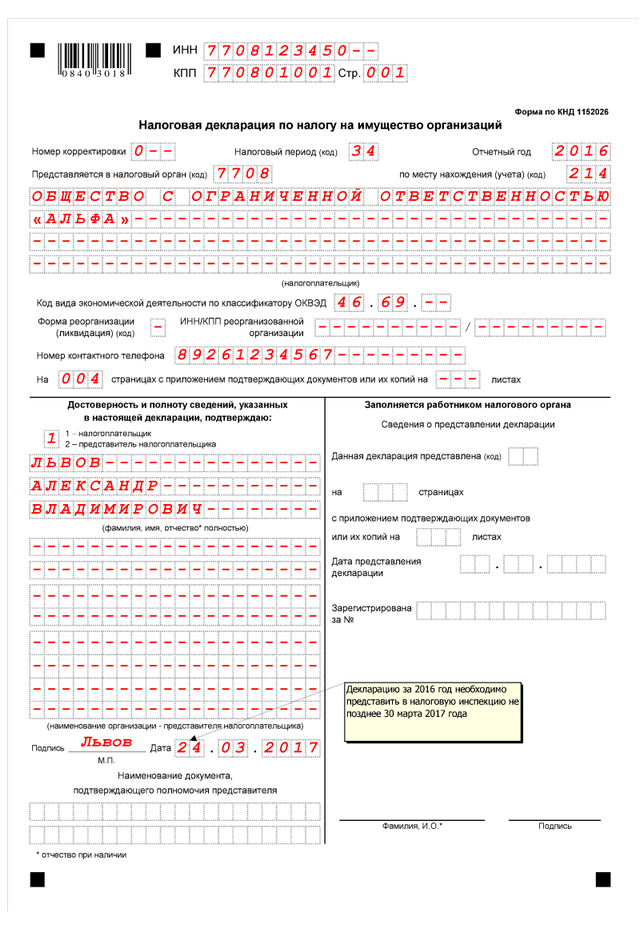

Декларация по налогу на имущество организаций при УСН

Декларация по налогу на имущество — это титульный лист и три раздела. На УСН раздел 2 не заполняют, так как он предназначен для недвижимости, облагаемой по среднегодовой стоимости. Так что здесь ставьте прочерки.

В строке «Номер корректировки» титульного листа указывается «0—«, если подается первичная декларация. Потом уже надо заполнить номера корректировки, если придется подавать уточненки.

В поле «Представляется в налоговый орган» следует вписать код инспекции согласно документам о постановке на учет.

Декларация по налогу на имущество организаций. Образец

Скачать образец декларации по налогу на имущество можно по ссылке в конце статьи.

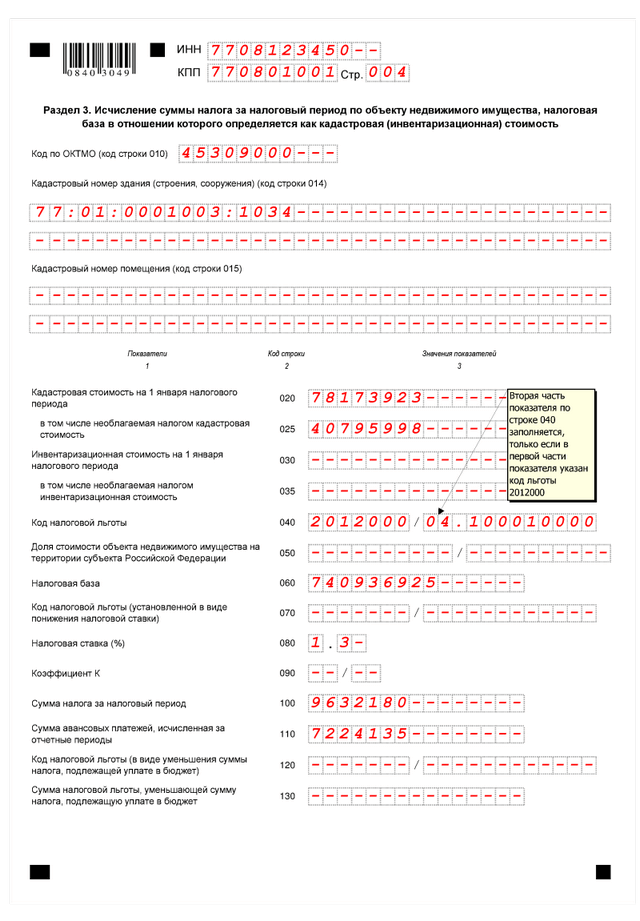

Раздел 3 заполняют столько раз, сколько объектов недвижимости есть у компании.

По строке 010 надо записать ОКТМО, который указывается при уплате налога. В строке 014 — кадастровый номер здания. По строке 020 записывается кадастровая стоимость вашего объекта недвижимого имущества по состоянию на 1 января отчетного года. А по строке 025 – не облагаемую налогом кадастровую стоимость. Если у вас есть льготы, то отражайте их в декларации по строкам 070, 040, 120,130. Коды всех льгот указаны в приложении № 6 к Порядку.

В строке 060 рассчитайте налоговую базу по объекту ( строка 020 – строка 025). По строке 080 запишите налоговую ставку. А итоговую сумму налога отразите по строке 100.

Если недвижимостью владели не весь год, заполняется строка 090. Надо указать коэффициент, который показывает отношение числа полных месяцев, в течение которых имущество находилось в собственности, к количеству месяцев в налоговом периоде (12). В таком случае сумму налога посчитайте также с учетом данного коэффициента, то есть умножив на него (подп. 8 п. 6.2 Порядка).

В разделе 1 «Сумма налога, подлежащая уплате в бюджет» рассчитайте общую сумму налога.

В строке 020 впишите КБК налога на имущество — 182 1 06 02010 02 1000 110.

В строке 030 зафиксируйте сумму налога, подлежащую уплате в бюджет по месту представления декларации.

Сумма налога, подлежащая уплате в бюджет (строка 100 раздела 3 — строка 110 раздела 3). Если у вас есть льгота в виде уменьшения налога, то ее тоже надо вычесть (строка 130 раздела 3).

www.gazeta-unp.ru