10.3. Учет материалов на складе и в бухгалтерии

Материальные ценности поступают в организации от поставщиков на основании заключенных договоров поставки. Поставщики материальных ценностей одновременно с отгрузкой продукции направляют покупателю сопроводительные документы (счета-фактуры, накладные и др.). Полученные ценности сдаются на склад уполномоченным лицом или представителем отдела снабжения (маркетинга) под расписку заведующего складом на сопроводительных документах. С заведующим складом (кладовщиком) обязательно должен быть заключен типовой договор о полной материальной ответственности. При отсутствии должности заведующего складом его обязанности могут быть возложены на любого работника организации с его согласия и с обязательным заключением договора о материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после проведения сплошной инвентаризации товарно-материальных ценностей и передачи их по акту.

При поступлении материалов от поставщиков заведующий складом проверяет соответствие фактического их количества данным сопроводительных документов поставщика. Если расхождений нет, то заведующий складом выписывает приходные ордера (ф. № М-4) на все количество поступивших материальных ценностей в одном экземпляре на каждый вид материалов в день их поступления. Бланки приходных ордеров выдаются заведующему складом в заранее пронумерованном виде. Можно приходовать материальные ценности без выписки приходного ордера, если нет расхождений между фактически принятым количеством материальных ценностей и количеством, указанным в сопроводительных документах поставщика. В данном случае на документе поставщика заведующий складом ставит штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере.

Если при приемке материалов от поставщиков установлено расхождение с данными сопроводительных документов (недостача, излишки, пересортица) или имеет место неотфактурованная поставка (поступление материалов без сопроводительных документов поставщика), заведующий складом вместе с представителем поставщика или независимой организации составляет акт о приемке материалов (ф. № М-7) в двух экземплярах. В этих случаях приходные ордера не составляются и акт является одновременно и приходным документом, и основанием для уточнения расчетов с поставщиком. Второй экземпляр акта передается поставщику.

Если в течение дня несколько раз осуществляются поставки однородного груза, то можно выписывать один приходный ордер в целом за день. На оборотной стороне приходного ордера делается отметка о каждой отдельной приемке с подведением общего итога за день.

Материалы могут поступать в организацию и от подотчетных лиц. В этом случае подотчетное лицо передает материальные ценности, приобретенные за наличные денежные средства в магазинах, на рынках, у населения и т.д., заведующему складом, который приходует их, выписывая приходные ордера в общеустановленном порядке.

При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему необходимо приложить оправдательные документы, подтверждающие покупку: счета и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки), если покупки сделаны на рынках или у населения.

Учет движения и остатков материалов заведующий складом ведет в карточках складского учета типовой формы (ф. № М-17). На каждый номенклатурный номер запасов открывают отдельную карточку. Поэтому складской учет называют сортовым и ведут только в натуральном выражении. Бланки карточек выдаются заведующему складом под расписку на основании реестра, в котором указаны их количество и регистрационные номера.

Запись в карточках делается заведующим складом на основании первичных документов в день совершения операции. После каждой записи выводится остаток по каждому номенклатурному номеру, сорту, размеру соответствующих запасов. На основании этих данных заведующий складом своевременно информирует руководство организации, службу маркетинга о состоянии запасов по отдельным номенклатурным позициям, а также об остатках запасов, длительно находящихся без движения.

Складской учет материалов можно вести в книгах сортового учета, которые содержат те же реквизиты, что и карточки складского учета.

Периодически (не реже одного раза в неделю) работники материального отдела бухгалтерии проверяют правильность записей в карточках складского учета с одновременной проверкой оформления первичных документов. Остатки материалов, выведенные в карточках, подтверждаются подписью проверяющего. Затем заведующий складом составляет реестр сдачи приходных и расходных документов и передает его с приложением необходимых сопроводительных документов (счетов поставщиков, транспортных накладных и т.п.) в бухгалтерию. Документы подбираются в пачки по группам и номенклатурным номерам запасов. Лимитно-заборные карты сдаются по мере использования лимита. В конце месяца они все должны быть переданы в бухгалтерию.

По окончании месяца заведующий складом переносит количественные остатки из карточек складского учета в сальдовую книгу (ведомость), которая ведется по балансовым счетам материальных запасов, субсчетам, группам запасов и отдельным их видам.

Контроль за правильностью складского учета осуществляется в бухгалтерии путем проверки правильности составления и оформления первичных документов, записей движения материалов в карточках складского учета и их остатков в сальдовой книге.

Аналитический учет материалов в бухгалтерии ведется в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов.

Поступившие со склада в бухгалтерию первичные документы проверяются с точки зрения правильности их оформления, а затем таксируются (оцениваются) по твердым учетным ценам. Итоги реестров документов (по приходу и расходу) отражаются по синтетическим счетам, субсчетам и группам материалов в накопительных ведомостях. По окончании месяца информация накопительных ведомостей используется для составления групповых оборотных ведомостей по каждому складу.

Правильность ведения складского учета материалов проверяется путем сопоставления стоимостных итогов по каждой группе запасов в сальдовой книге с аналогичными остатками в групповой оборотной ведомости. Если обнаружены расхождения между показателями складского учета с показателями групповой оборотной ведомости, то, как правило, составляется сортовая оборотная ведомость в пределах той группы запасов, по которой выявлены расхождения.

Такой метод учета материалов называется оперативно-бухгалтерским, или сальдовым.

www.bibliotekar.ru

Материальный учет

Материальный учет — это регистрирование в счетных книгах всех фактов обращения имуществ и обязательств предприятия с приведением их исчисления и денежной оценки. Виды материальноо учета:

- количественный, или материальный, — когда подвергающиеся учету ценности исчисляются лишь в количественном отношении, без учета стоимости их;

- суммовой учет, — когда учет операций суммирует хозяйственные действия лишь в денежной оценке их — вне зависимости от количества.

Учет материальных ценностей

Материально–производственные запасы (МПЗ) представляют собой материалы, предназначенные для использования в производственной деятельности или в процессе управления организацией. Другими словами, МПЗ – это совокупность материального имущества, принадлежащего к оборотным активам. Оборотные средства (текущие активы) – это средства, инвестируемые организацией в текущие операции в течение каждого цикла производства. В соответствии с Методическими указаниями по бухгалтерскому учету материально–производственных запасов к бухгалтерскому учету в качестве МПЗ принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

Необходимым условием поддержания непрерывности кругооборота средств сельскохозяйственных организаций является постоянное наличие у них оборотных средств: семян, кормов, нефтепродуктов, минеральных удобрений и др. Каждая из этих групп материалов отлична от других как по физическому состоянию, так и по происхождению, поступлению на предприятие, направлению использования в целях производства, способам хранения и множеству других признаков. Все эти особенности диктуют требования, предъявляемые к учету МПЗ, c этими требованиями связаны задачи учета МПЗ.

1-fin.ru

Материальные ценности в бухгалтерском учете: что это

Бухгалтерский учет как практическая система, внедренная в организационную работу экономических субъектов и связей между ними и с внешними лицами, как теоретическая дисциплина, имеющая различные предметы изучения, как крупный блок законодательства и объект исполнительной власти — во всех формах имеет одинаковую и четкую строгую структуру. Разделение на отдельные части учета синхронно произведено в правовых основаниях и в непосредственных документах, которыми оперируют бухгалтеры. Одной из таких частей бухгалтерского учета является раздел материальных ценностей.

Законодательная база

Близки основной законодательной базе сферы бухучета налоговое, финансовое право, в части правонарушений и санкций — административное и уголовное право. Основные правовые источники теории и практики бухгалтерского учета, а также учета материальных ценностей:

- федеральный закон 402-ФЗ о бухгалтерском учете — был принят в конце 2011 года, вступил в действие с 2013 года и заменил прежний закон о бухгалтерии за номером 129;

- указы Президента России;

- правительственные постановления;

- акты Министерства финансов России — один из главных источников, уточняющий и разъясняющий правомерное ведение бухгалтерского учета;

- разработанные Минфином ПБУ — российские стандарты, которые претерпели уже три обновления с целью приближения к международным бухгалтерским стандартам;

- иные нормативно-правовые акты.

Материальные ценности в бухгалтерском учете: это

Согласно бухгалтерским стандартам, материальные ценности — это активы, т. е. доходная часть имущества или обязательств субъекта, его «плюс». Это активы, которые находятся в обороте и циклично обновляются. В них входят:

- активы, предназначенные для продажи;

- находящиеся на одной из стадий технологического процесса для создания готового продукта, предназначенного для реализации;

- приобретенные сырье, материалы и запасы, предназначенные для использования в производственных циклах.

На основе такого определения упрощенно бухгалтерский учет ТМЦ на предприятии делится на учет сырья, незавершенного производства и готовых продуктов. Сырьем считается продукция, приобретенная для дальнейшей обработки. Незавершенное производство — это уже отчасти обработанные предметы. Готовые продукты — это прошедшие все стадии выпуска предметы, которые уже можно реализовать, т. е. это товары.

В российской системе произведена градация ТМЦ в бухгалтерском учете, это производится для более легкого восприятия информации. Группы, показываемых в балансе предприятия:

- сырье и компоненты;

- запчасти;

- собственные полуфабрикаты на собственных складах;

- готовые продукты;

- стройматериалы;

- топливные и смазочные активы;

- полезные остатки и отходы производства;

- тара;

- хоз.инвентарь.

Все элементы ТМЦ призваны повышать стоимость продуктов к реализации и характеризуются небольшой ценностью и коротким сроком использования — до 1 года.

Место в учете

Бухгалтерский учет регистрирует и указывает в отчетах все операции, имущество и обязательство. Даже самые незначительные товарно-материальные ценности в бухгалтерском учете отражаются в разделе оборотных активов в виде их остатков на начала и конец года. Динамика по этим ценностям в течение года показывается в регистрах бухгалтерского учета и первичных документах. Обобщенно бухгалтерия строится на двойном отражении прибытия и убытия по различным счетам.

Прибытие материальных ценностей обозначается следующими операциями:

- поставка по договору купли-продажи с оплатой приобретаемых активов;

- заключение договора мены и бартерное получение ценностей;

- передача на безвозмездной основе от определенных поставщиков — собственных учредителей, руководителей или сторонних организаций и лиц;

- получение полезных отходов и остатков при ремонте, разборе на части старого оборудования и техники;

- изготовление на собственном производстве.

Подобные операции требуют реального документального доказательства. В случае покупки ценностей, то это накладные и счета-фактуры от поставщиков и формирование на их основе приходных ордеров в виде бланков 4-М. Такие ордера наполняют общий складской учет в форме карточки М-17.

Если поставка активов производится без заполнения счетов-фактур, накладных и ордеров, то по правилам документоведения формируется хотя бы передаточный акт бланка М-7. Такие акты составляются при оприходовании поставки и сверки с документами о поставке. Если в ходе такого контроля будет выявлен избыток товара, его записывают в пассив учета. Нехватка, как правило, оборачивается вопросами об этом к поставщикам.

Распространенной практикой является прием покупки экспедиторами, курьерами и иными подобными лицами, для которых в обязательной порядке составляется и заверяется доверенность на представительство одной из форм — М-2 и М-2А. При прибытии ТМЦ собственного изготовления на склад формируется накладная-требование М-11.

В случае разбора техники и оборудования, в результате которого были получены полезные запчасти, их прибытие документируется актом М-35, в котором помимо сведений о самих ценностях дается информация о разобранном основном средстве.

Как оцениваются ТМЦ при приходе

После прихода предметов поставки и оформления документов указанными способами они передаются в отдел бухгалтерии предприятия, бухгалтеру или главному бухгалтеру. Еще в начале деятельности экономического субъекта в бухгалтерском учете разрабатывается и утверждается положение об учетной политики, содержащее все данные о методах бухгалтерского и налогового учета, принятых способах расчета и оценки. Запасы учитываются либо по реальным, либо по учетным ценам.

- Реальные цены уже отражались в документах прежде, это цена покупки, поставки, та сумма, которая перечисляется контрагенту по сделке за вычетом НДС, если партнеры работают по схеме возврата этого налога. Метод удобен для субъектов, работающих с некрупными оборотами.

- Метод по учетным ценам подразумевает использование величин при упрощенном учете расходов. Такие цены устанавливаются самими хозяйствующими субъектами. Метод принимается в предприятиях, работающих с широкой номенклатурой товаров, т. е. большим числом наименований товаров.

Примеры оценки

Фирма «Аудит и Консалтинг» заключает договор покупки офисных принадлежностей для сотрудников всех подразделений. Сумма по сделке составляет 25 тысяч рублей. Проводки:

- оплата поставки безналичным способом — Дт 60 Кт 51;

- прием товара — Дт 10 Кт 60;

- НДС — Дт 19 Кт 60 — 3814 рублей;

- выдача принадлежностей сотрудникам — Дт 26 Кт 10 — 21186 рублей.

В примере в записях использованы фактические цены.

При учетной оценке записи ведутся по счету 15 о приобретении материалов, где в дебет идут фактические суммы расходов, а в кредит — учетные. Разница между ценами списывается на счет 16 — здесь отражаются отклонения по стоимости материалов и запасов. По итогам периода такие разницы складываются и указываются на основных счетах. Если ценности реализуются, то разницы переходят на дебет счета прочих расходов — 91 или 92.

Если та же фирма «Аудит и Консалтинг» работает с методом учетных цен, то списание разницы будет иметь следующую корреспонденцию: Дт 26 Кт 16.

Склад для третьих лиц

После оприходования товары отправляются в кладовые или складские помещение. Там они хранятся до дальнейшей эксплуатации. Иногда субъекты предоставляют собственные помещения для хранения посторонних ТМЦ. Таким образом, под хранение попадают запасы не только в результате собственного приобретения. Разумеется, подобная операция не имеет отношения к производству субъекта, поэтому отражается на забалансовом счете 002, куда записываются запасы на ответхранении.

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

Как оцениваются ТМЦ при уходе

Есть стандартные методы оценки списания запасов:

- по средней себестоимости;

- по единичной стоимости;

- по стоимости первых полученных товаров — международный метод ФИФО.

Метод ЛИФО исключен из перечня способов оценки. При больших объемах, широкой номенклатуре и частых операциях выбытия рационально применять метод средней стоимости — складываются цены всех единиц товара, полученная сумма делится на количество. Метод индивидуальной оценки каждой единицы используют для уникальных, редких, высокоценных товаров, как драгоценные металлы и камни, инновационные технологии, либо при узкой номенклатуре. Метод ФИФО актуален при инфляции и повышении цен.

Корреспонденция

- выбытие для перепродажи или передачи — Дт 91 Кт 10;

- выбытие для строительства хозяйственным способом — Дт 08 Кт 10;

- выбытие в переработку — Дт 20, 23 или 29 Кт 10.

Работники складских помещений в обязательном порядке записывают остатки запасов в складские карты, рассчитывает сальдо на начало и конец каждого месяца. Такие карты передаются в бухгалтерию для сверки с другими документами по этим операциям.

Упрощенный учет

Одной из льгот российского законодательства является возможность ведения бухгалтерского учета по простой схеме субъектами малого предпринимательства. В вопросе ТМЦ такие лица должны ориентироваться на следующие особенности учета:

- допустима оценка принятых материалов и запасов по ценам поставщиков, а прочие расходы, связанные с приобретением этих активов, записываются по факту начисления в обычные расходы;

- микропредприятия — с числом сотрудников до 15 человек — вправе учитывать стоимость ТМЦ на обычных счетах расходов в полном размере по фактам поступления;

- материалы, приобретенные для воплощения управленческих потребностей, также могут учитываться в фактической сумме в основных расодах по мере

Весь порядок ведения простого учета установлен в приказе Министерства финансов России 1998 года за номером 64н, содержащий рекомендуемую организацию упрощенного учета для представителей малого бизнеса, и он, и информация Министерства финансов под номером 3/2015; текст опубликован на сайте Минфина в июне 2015 года.

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.

znatokdeneg.ru

Как проводится учет товарно-материальных ценностей

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340;КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

assistentus.ru

Товарно-материальные ценности

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению.

Товарно-материальные ценности (ТМЦ) могут учитываться в разрезе позиций номенклатуры, партий и складов. Дополнительно могут учитываться таможенные декларации и страна происхождения.

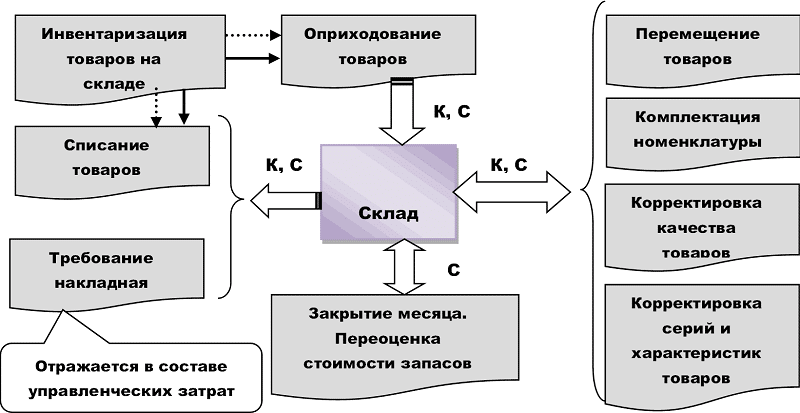

Автоматизированы операции поступления и списания товарно-материальных ценностей. Можно оформить перемещение ценностей между складами, продажу, передачу в производство.

Поддерживаются способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости,

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Самым простым по реализации является способ — по средней себестоимости. Данный способ не требует ведения учета по партиям. При использовании способа ФИФО обязательно ведется партионный учет. Стоимость списания ТМЦ при реализации (передаче в производство) в документе можно указать явно. Тогда при проведении эта сумма не может быть изменена. Это повышает управляемость программой и улучшает интеграцию с торговыми системами. Различные способы оценки могут применяться независимо для каждой организации. При этом в бухгалтерском и налоговом учете организации способы оценки МПЗ совпадают.

Предусматривается проведение инвентаризаций товарно-материальных ценностей в разрезе складов и материально-ответственных лиц. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством и фактическим количеством ценностей, выявленным в результате инвентаризации. После чего автоматически оформляются документы списания или оприходования.

Предусмотрена возможность комплектации и разукомплектации ТМЦ.

Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями. Ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Предусмотрен учет спецодежды, спецоснастки, хозяйственного инвентаря. Стоимость спецодежды может быть списана единовременно или в течение срока эксплуатации. Учет ведется в разрезе материально-ответственных лиц.

Информацию об остатках товаров, поступлении, выбытии в течение определенного периода времени можно просмотреть с помощью стандартных отчетов.

v8.1c.ru