Оглавление:

Облагается ли материальная помощь НДФЛ

Актуально на: 17 февраля 2017 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ в 2017 году? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861 );

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected] );

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию. Речь идет о единовременной выплате;

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495 ).

Как понять, является ли выплата матпомощи единовременной

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587 ).

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходах

Суммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

glavkniga.ru

Материальная помощь в НДФЛ: налогообложение и оформление налоговых справок

Материальная помощь представляет собой сложное понятие и относится к социально-экономическим категориям. Расчет этого вида выплаты, а также принципы налогообложения четко определены нормативными правовыми актами. При этом важно знать, что не все типы материальной помощи облагаются ставкой НДФЛ.

Виды матпомощи

С точки зрения субъекта назначения материальная помощь бывает двух типов:

- от государственных или муниципальных структур;

- от организации по месту занятости.

С точки зрения субъекта, которому назначается материальная помощь:

- Студентам. Данная категория лиц получает выплату из бюджетного фонда образовательного учреждения, при этом суммы и случаи начисления материальной помощи определяются образовательным учреждением самостоятельно и закрепляются внутренними актами или протоколами общего собрания. Материальная помощь, назначаемая студентам государственных образовательных организаций, облагается НДФЛ в общем порядке.

- Сотрудникам учреждений при рождении детей. Налоговое законодательство определяет границу суммы, которая не подлежит налогообложению – это 50 тысяч рублей. Если эта величина превышена, то на нее налагается ставка подоходного налога. Важно отметить, что выплата может быть предоставлена обоим родителям, при этом также действует ограничение в сумме 50 тысяч рублей.

- Сотрудникам в связи с юбилеем. Материальная помощь подлежит налогообложению. Исключением является случай, когда сумма не превышает 4 тысяч рублей. Данное правило уместно для всех видов выплат, которые по законодательству облагаются НДФЛ.

- Сотрудникам в связи с отпуском. Как правило, данная выплата закреплена в трудовом договоре. С суммы уплачивается НДФЛ в обязательном порядке, если она превышает 4 тысячи рублей.

- На лечение сотрудников и членов их семей. Материальная помощь облагается ставкой подоходного налога, однако удержания можно избежать, если работник предоставил документальное подтверждение необходимости лечения, медицинское учреждение, выдавшее справки, является лицензированным, а оплата терапии за счет работодателя производится безналичным расчетом.

- В случае смерти родственников сотрудников, а также самих сотрудников выплачиваемая материальная помощь не подвергается налоговому бремени, при этом её сумма также не берется в расчет.

Материальная помощь сотрудникам — тема видео ниже:

Сроки уплаты и расчет НДФЛ с материальной помощи

С 2016 года в рамках налогового законодательства утверждены новые сроки, в которые работодатели обязаны уплатить НДФЛ с материальной помощи: на следующий день после получения выплаты работником. Днем получения является дата перечисления средств на банковский счет или дата получения выплаты в кассе учреждения.

Материальная помощь облагается налоговой ставкой 13 %. При этом необходимо учитывать всевозможные льготы, которые применяются в отношении материальной помощи, речь о которых пойдет ниже.

Отображение в документах

Если работодатель выплачивал сотруднику материальную помощь, то данное обстоятельство необходимо корректно отразить в справке 2-НДФЛ. Следует обратить внимание, что материальная помощь, которая совсем освобождена от налогового бремени по закону, никак не фиксируется в документе. Это может быть выплата в связи со смертью родственника или возникновением чрезвычайного обстоятельства.

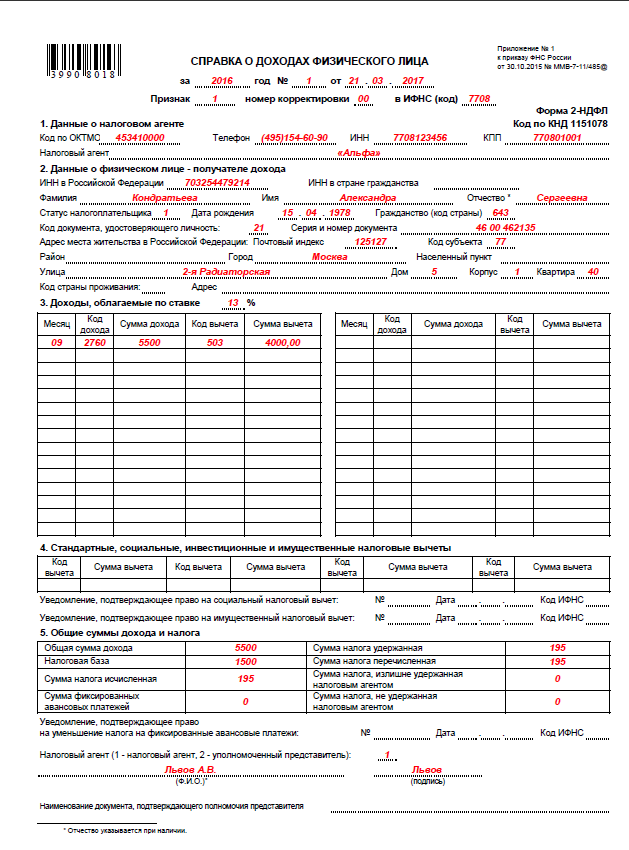

- Сумма 4 тысячи рублей, которая освобождена от уплаты налога, показывается в справке с кодировкой 2760, при этом код вычета – 503.

- Необлагаемая НДФЛ сумма до 50 тысяч рублей при рождении детей указывается с кодом дохода 2762 и кодом вычета 504.

Материальная помощь в справке 2-НДФЛ

Справка по форме 6-НДФЛ оформляется налоговыми агентами ежеквартально. В ней не указывается материальная помощь, которая освобождена от начисления подоходного налога:

- на погребение бывшего сотрудника или родственника штатного работника;

- при возникновении чрезвычайных ситуаций и природных бедствий;

- в связи с террористическим актом.

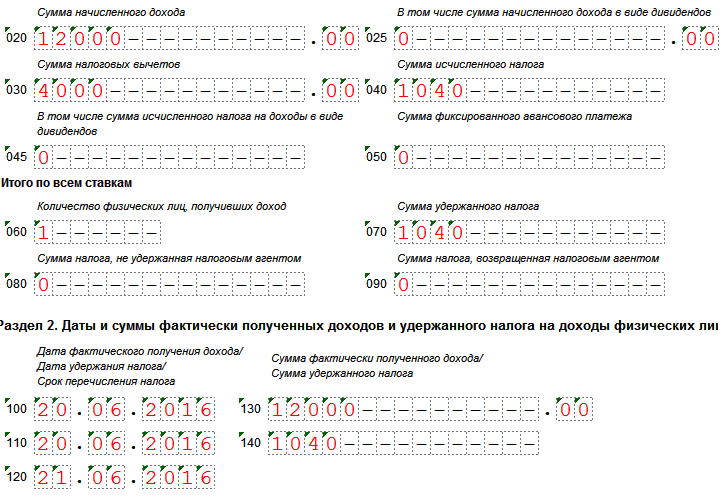

Расчет 6-НДФЛ показывает следующие виды материальной помощи:

- код вычета 503, не более 4 тысяч рублей – выплаты работникам или сотрудникам, вышедшим на пенсию;

- код вычета 504, не более 4 тысяч рублей – выплаты инвалидных организаций своим членам;

- код вычета 508, не более 50 тысяч рублей – при рождении ребенка, оформлении опекунства, усыновления или удочерения.

Как отразить материальную помощь в 6-НДФЛ

Льготы при исчислении

Налоговое законодательство определяет сумму в 4 тысячи рублей, которая освобождена от ставки НДФЛ вне зависимости от цели выплаты. Существуют также иные ситуации, когда подоходный налог не начисляется на этот вид выплат:

- при возникновении стихийного бедствия или чрезвычайного происшествия;

- пострадавшим от атаки террористов;

- на лечение сотрудника или специалиста, вышедшего на пенсию, при условии, что выплата производится за счет прибыли учреждения;

- единовременная выплата на погребение сотрудника, родственника сотрудника или работника, вышедшего на пенсию, а также членов его семей;

- при рождении детей, усыновлении, удочерении или опекунства, если сумма выплаты обоим родителям не превышает 50 тысяч рублей.

С материальной помощи платить НДФЛ не нужно, считает известный юрист, о чем и рассказывает в видео ниже:

uriston.com

Облагается ли подоходным налогом в 13% материальная помощь?

Здравствуйте! Скажите пожалуйста, облагается ли подоходным налогом материальная помощь? У меня умерла мама, и администрация гос.университета, где работала мама, выделила мне материальную помощь на погребение (не гос.пособие). С этой суммы был удержан 13% налог. Правильно ли это?

Ответы юристов (2)

Здравствуйте! Скажите пожалуйста, облагается ли подоходным налогом материальная помощь? У меня умерла мама, и администрация гос.университета, где работала мама, выделила мне материальную помощь на погребение (не гос.пособие). С этой суммы был удержан 13% налог. Правильно ли это?

Елена Ткач

нет в силу ст. 217 НК РФ

8) суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых:

работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

Согласно пункта 8 статьи 217 Налогового кодекса РФ, суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи, не подлежат налогообложению (освобождаются от налогообложения).

Надеюсь, ответ был Вам полезен.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

m.pravoved.ru

Облагается ли материальная помощь НДФЛ?

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2018 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2018 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected]).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

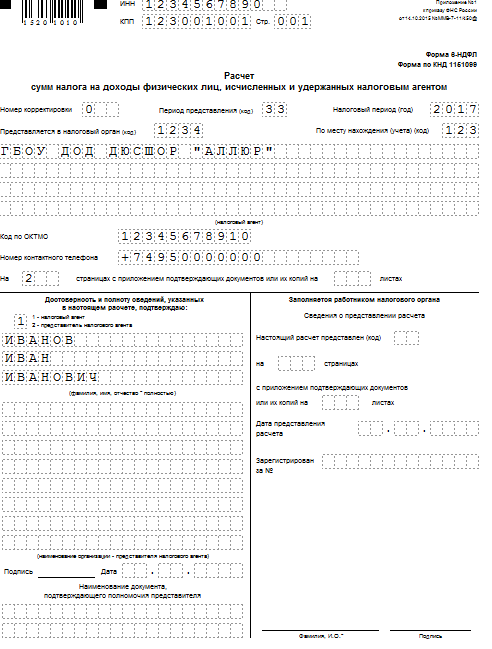

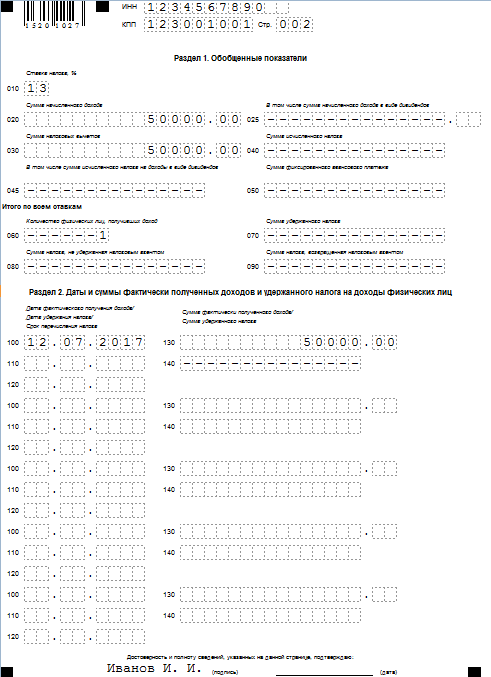

Рассмотрим ситуацию на примере.

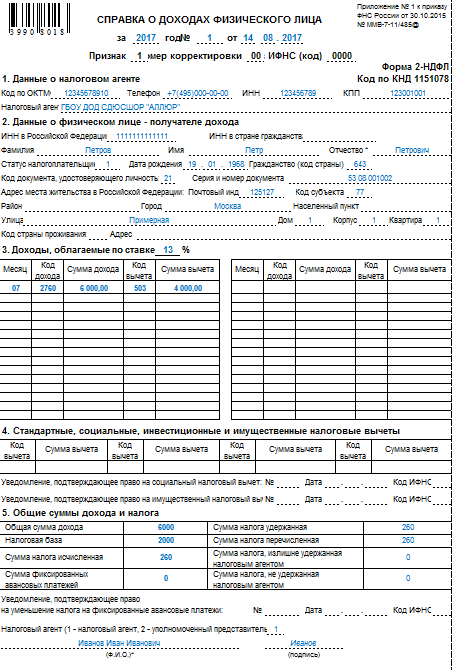

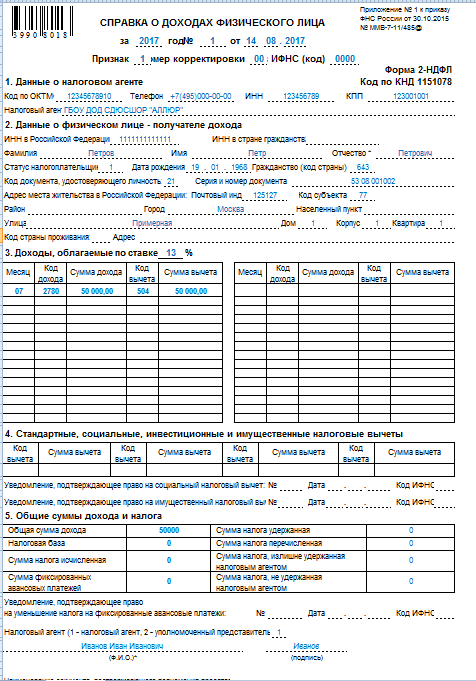

Петров П. П. обратился 10.07.2017 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей на лечение. К заявлению приложены выписки из истории болезни и заключение врача о необходимости проведения медикаментозного лечения дорогостоящими препаратами.

12.07.2017 руководителем ГБОУ ДОД СДЮСШОР «АЛЛЮР» было принято решение выплатить 50 000 рублей за счет чистой прибыли учреждения от оказания платных услуг.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Если по условиям примера перечислить сотруднику денежные средства без документального подтверждения либо не за счет чистой прибыли, в таком случае с материальной помощи удерживается НДФЛ с суммы, превышающей 4000 рублей.

m.ppt.ru

Материальная помощь и страховые взносы в 2017-2018 годах

Отправить на почту

Материальная помощь — страховые взносы в 2017-2018 годах начисляются на нее не во всех случаях. В каких — рассмотрим в данной статье.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 2018 года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 2018 года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в материале «Страховые взносы на травматизм в 2018 году — ставка и КБК».

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии работнику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Нормы, содержащиеся в ст. 20.1 закона № 125-ФЗ, вступили в силу 01.01.2011, но и до этой даты начислять взносы на такой вид материальной помощи не требовалось.

Материальная помощь в связи со смертью близкого родственника в 2017–2018 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2017–2018 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2017–2018 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Материальная помощь 4000 руб.: налогообложение 2017–2018

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2017–2018 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине – к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы – это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru