Код плательщика налогов

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:

101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

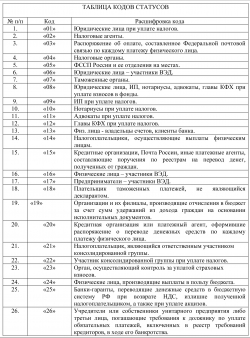

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

bankirsha.com

Статус составителя (поле 101) в платежном поручении в 2017 году

Обновление: 6 апреля 2017 г.

Таблица кодов статусов

Таблица кодов статусов

На территории Российской Федерации основным способом безналичных расчетов выступает платежное поручение. Указанный инструмент является письменным распоряжением клиента на перечисление банком определенной суммы денег конкретному получателю средств. Также следует помнить, что вышеназванный формуляр заполняется в строгом соответствии с актами законотворчества, предусматривает обязательное указание на статус плательщика, а также отражение иной информации.

Платежное поручение

Центральный Банк Российской Федерации издал Положение от 19.06.2012 N 383-П , которым среди прочего ввел в действие официальную форму платежного поручения. В настоящее время в России применяется и служит основанием для перечисления банком денег специальный документ — платежка, оформленная на утвержденном бланке.

Порядок заполнения формуляра, а также перечень сведений, отражение которых в платежке является обязательным, приведен ЦБ России в вышеуказанном Положении. Среди таких реквизитов поименован статус составителя. В платежном поручении 2017 года описанные данные вносятся с учетом некоторых особенностей.

Как определено в п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П, раздел 101 платежки следует заполнять при перечислениях денег в бюджет. Если же оплата происходит в пользу частного лица, то обязательного условия отражать показатель статуса в платежном поручении 2017 году вышеописанное Положение ЦБ России не содержит.

Статус плательщика

Как было указано выше, статус плательщика проставляется в соответствующей графе платежного поручения при взаимоотношениях с бюджетом. В иных случаях специальное место в платежке не заполняется и остается пустым. При принятии решения о заполнении соответствующей графы следует учитывать, что:

- проставлять значение, равное нулю, в поле 101 платежного поручения недопустимо;

- нельзя его оставлять незаполненным в случае, если получателем средств является бюджет;

- значение соответствующего раздела платежки должно отвечать разъяснениям Минфина России, изложенным в Приказе от 12.11.2013 N 107н. С конкретными показателями можно ознакомиться в таблице кодов статусов в платежных поручениях в 2017 году по ссылке.

Министерство Финансов Российской Федерации издало Приказ от 12.11.2013 N 107н, Приложением № 5 к которому разработало и ввело в действие список кодов статуса плательщиков, осуществляющих переводы в пользу бюджетной системы России.

Среди указанных министерством показателей нередко используется статус плательщика 09. Данное значение применяется в случае, если индивидуальный предприниматель производит уплату исчисленных налогов в отечественный бюджет. Иные лица указанный шифр использовать не вправе. Игнорирование данного ограничения может повлечь отказ банка в переводе денег или привести к иным неблагоприятным последствиям.

Еще одним широко применяемым кодом является показатель статуса 08 в платежном поручении 2017 года. Данное значение должны отражать все предприятия и индивидуальные предприниматели, производящие отчисления в счет уплаты страховых взносов. Граждане, не являющиеся ИП, но отчисляющие деньги на выплаты в адрес фондов, использовать такой шифр не имеют права.

Для таких лиц Минфин России предусмотрел статус плательщика 24. Данный код указывается гражданами, не состоящими на налоговом учете в качестве предпринимателей, независимо от наличия или отсутствия у них счета в банке. Основным критерием в этом случае, как и при отражении иных шифров, является факт перечислений в доход бюджета.

Если же у гражданина имеется банковский счет, то он применяет статус плательщика 13. Что это такое, указал Минфин России, отметив, что названный шифр используется клиентом банка, не зарегистрированным в качестве ИП.

Полный перечень кодов можно посмотреть, перейдя по ссылке.

glavkniga.ru

Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

С 2017 года страховые взносы уплачиваются в ФНС. В связи с этим возникает много вопросов, например, при подготовке платежных поручений. Так, долгое время не было единого мнения о том, как заполнять «Статус плательщика» в платежках на уплату взносов. Затем разъяснения были приведены в совместном письме ФНС, ПФР и ФСС, а потом ФНС приняла решение еще раз изменить код поля 101.

Материал не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по ссылке.

В порядке, который установлен Минфином России (Приложение № 5 к Приказу от 12.11.2013 № 107н), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

- «01» — «налогоплательщик (плательщик сборов) — юридическое лицо» по аналогии с уплатой налогов и сборов»;

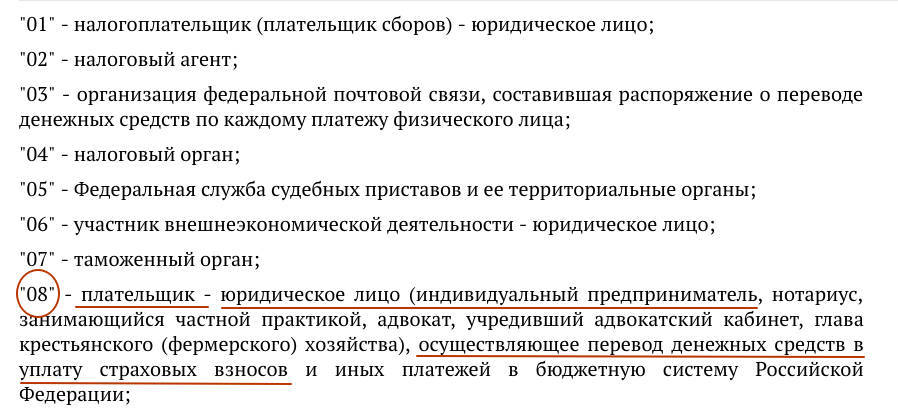

- «08» — «плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ»;

- «14» — «налогоплательщик, производящий выплаты физлицам».

В письме от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П три контролирующих органа дали рекомендации по наиболее общим вопросам, которые связаны с администрированием страховых взносов. По мнению ФНС, ПФР и ФСС, при оформлении платежного поручения по взносам нужно указывать в поле 101 «Статус плательщика» именно код «14».

Однако позже ФНС в своем письме от 03.02.2017 № ЗН-4-1/[email protected] сообщила о том, что в поле 101 нужно указывать код «01». Поскольку на данный момент платежные системы не готовы принимать платежки со статусом «14». Банку России нужно необходимо не менее полугода, чтобы доработать программное обеспечение. Таким образом, при заполнении платежных поручений на перечисление страховых взносов нужно указывать следующие статусы в поле 101:

- по юрлицам, производящим выплаты физлицам, — «01»;

- по ИП — «09», «10», «11» и «12»;

- по физлицам — «13».

Налоговые органы оперативно проводят работу по выявлению невыясненных поступлений по платежным поручениям, которые были отправлены ранее с неверным статусом. Уточнение других значений реквизитов платежек нужно производить в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

В письме в письме ФНС, ПФР и ФСС от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П также рассмотрен порядок заполнения и некоторых других полей платежного поручения, но этот порядок общий и соответствует случаю перечисления любых налогов. Образец платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование смотрите ниже.

Образец платежного поручения, опубликованный ниже, не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Актуальный образец заполнения платежного поручения смотрите по ссылке.

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

- После получения требования уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме».

- Перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет, остальные данные из требования система подставит сама.

- Выберите, по какому типу задолженности делать платежку, и при необходимости измените сумму платежа.

- Создайте платежку в формате Word и распечатайте либо скачайте специальный текстовый файл, чтобы потом загрузить его в интернет-банк.

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

- сроки уплаты страховых взносов;

- формы для представления отчетности (первичной и уточненной);

- передача сальдо расчетов и предоставление справок о состоянии расчетов по страховым взносам;

- передача решений от ПФР и ФСС в ФНС.

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным кодом бюджетной классификации, даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. 45 НК РФ.

kontur.ru

Статус плательщика в платежном поручении с 2017 года

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

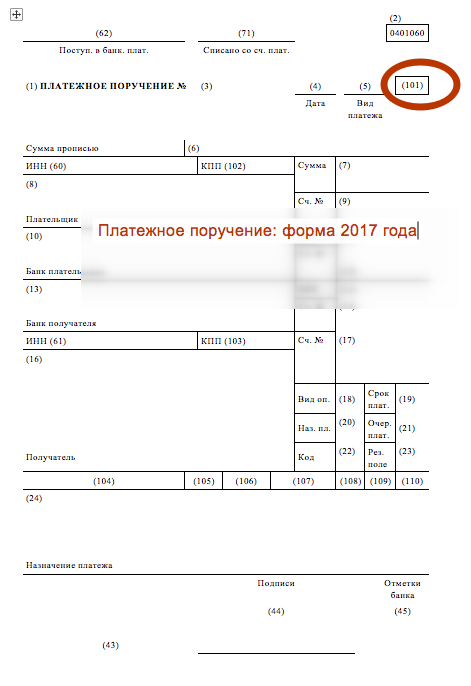

Форма платежного поручения в 2017 году

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. «Страховые взносы с 2017 года: обзор изменений».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Образец платежного поручения: новый статус

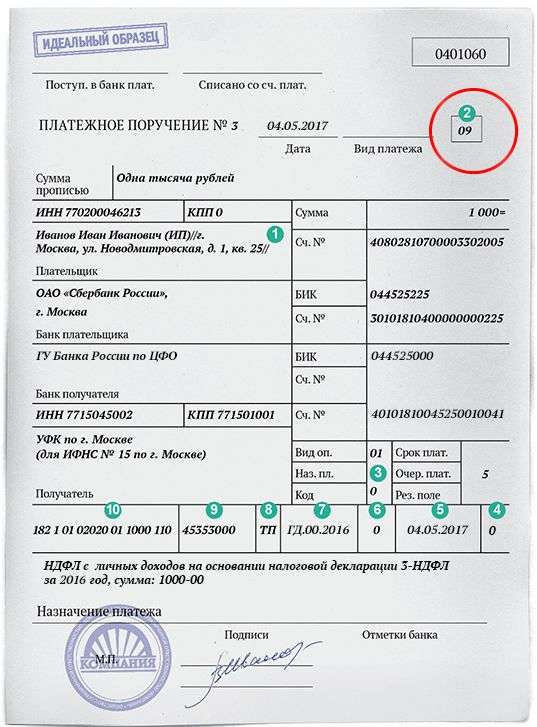

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» — для юридических лиц, производящих выплаты физическим лицам;

- «09» — для индивидуальных предпринимателей;

- «10» — для нотариусов, занимающихся частной практикой;

- «11» — для адвокатов, учредивших адвокатский кабинет;

- «12» — для глав крестьянского (фермерского) хозяйства;

- «13» — для физлиц.

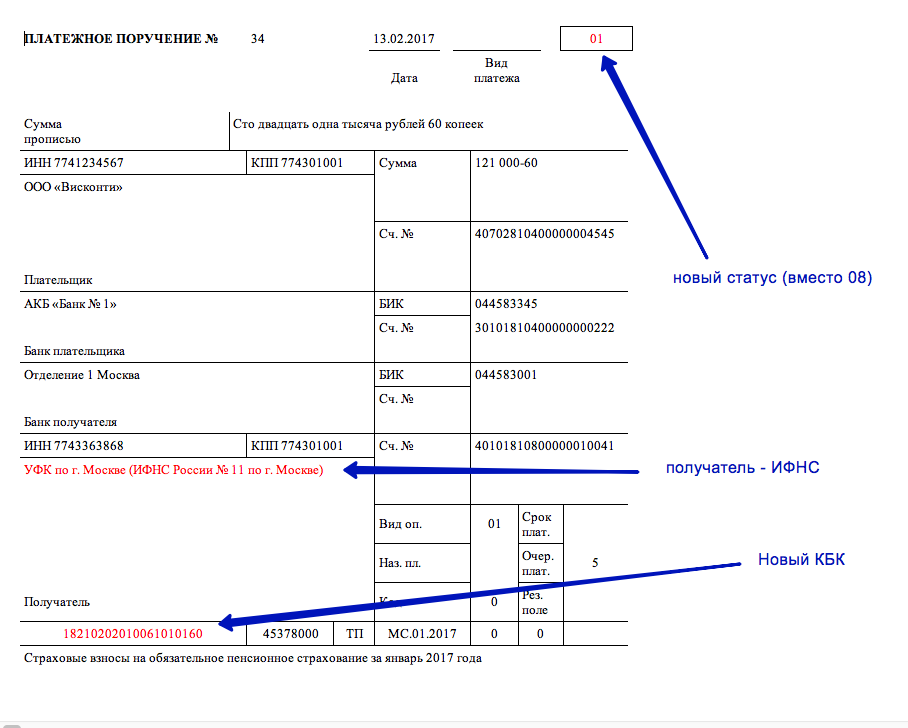

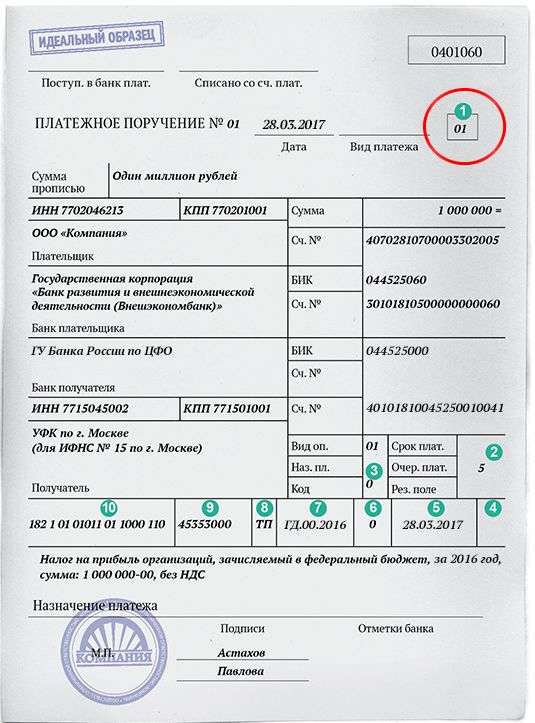

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба. См. «Как с 2017 года изменятся основные КБК для уплаты страховых взносов».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

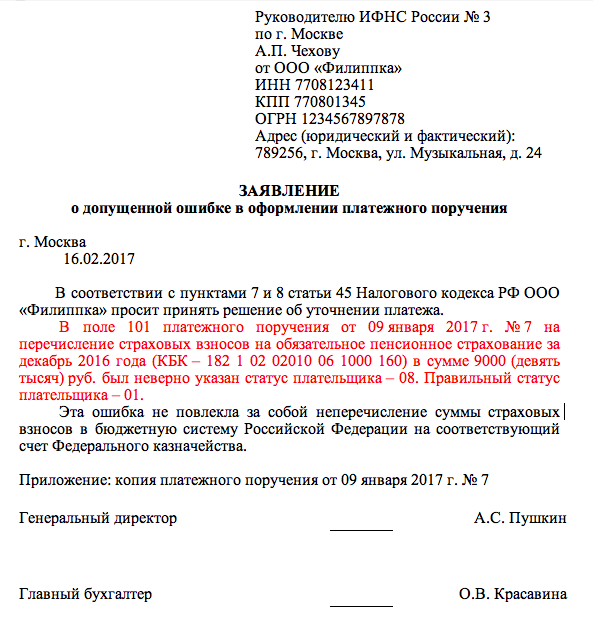

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

buhguru.com

Статус плательщика в платежном поручении в 2018 году

Статьи по теме

Важно правильно указывать код статуса плательщика в платежном поручении в 2018 году. Банки не пропускают платежки из-за статуса, поэтому деньги могут затеряться.

Статус плательщика — обязательный реквизит платежного поручения, состоящий из двух цифр и идентифицирующий объект, который перечисляет платеж. Статус указывают в поле 101 платежки. Таблицу с кодами статусов смотрите ниже.

Статус плательщика в платежном поручении в 2018 году при уплате налогов

Какой код статуса ставят организации. Если организация является налогоплательщиком, в поле 101 «Статус плательщика» организация ставят код «01». Если организация перечисляет налог как налоговый агент, надо ставить код «02».

Какой код статуса ставят ИП. Налогоплательщики — индивидуальные предприниматели ставят в поле 101 код «09» (прил. 5 к приказу Минфина России от 12.11.2013 № 107н), например при уплате минимального налога на УСН. При таком статусе обязательно должен быть заполнен ИНН или УИН.

Платежное поручение в 2018 году со статусом плательщика 01

Платежное поручение в 2018 году со статусом плательщика 02

Внимание! Вы читаете полезную статью для бухгалтера!

Статус плательщика в 2018 году при уплате страховых взносов

В начале прошлого года, когда компании впервые стали платить страховые взносы налоговикам, появилась проблема — какой статус плательщика указывать в платежном поручении. До последнего момента налоговики не могли определиться насчет статуса. В итоге было решено: в поле 101 при уплате взносов надо ставить статус 14 (письмо ФНС, ПФР и ФСС от 26.01.17 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П).

Однако платежки со статусом 14 банки не пропускали. Чтобы платеж прошел, надо заполнить в поручении УИН из 25 знаков или ИНН из 12 знаков (п. 4 приложения 2 к приказу Минфина России от 12.11.13 № 107н). В то же время УИН у компаний нет, а в ИНН организации — 10 цифр, а не 12.

Какой код статуса ставят организации. Позднее ФНС пришла к выводу, что в поле 101 организации все-таки должны ставить в поле 101 код «01», а не «14» (письмо от 03.02.17 № ЗН-4-1/[email protected]). Свою новую позицию налоговики аргументировали тем, что банки не пропускают платежки со статусом «14». А чтобы они могли это сделать, надо дорабатывать приемные программы. Такая работа займет больше полугода. Поэтому, чтобы банк без проблем проводил платежи, ФНС согласилась на статус «01». С этим же статусом инспекции будут вести карточки расчетов по взносам. Если ранее компания заплатила взносы со статусом, который отличается от «01», инспекторы сами перекодируют все платежи в карточках.

Какой код статуса ставят ИП. Предприниматели при уплате страховых взносов за себя или работников в поле 101 «Статус плательщика» должен поставить код «09», так как предприниматель является плательщиком страховых взносов (работников) (письмо ФНС России от 03.02.17 № ЗН-4-1/[email protected]).

Поле 101 в платежном поручении в 2018 году: образец

В поле 101 «Статус плательщика» надо поставить код «01», если налоплательщик — организация, код 02 — если при перечислении налога компания является налоговым агентом.

Образец заполнения поля 101 в платежном поручении в 2018 году

В поле 101 «Статус плательщика» надо поставить код «09», так как именно этот код ставят налогоплательщики — ИП.

Образец заполнения статуса плательщика в 2018 для ИП

Статус плательщика в платежном поручении в 2018 году: таблица кодов

В таблице ниже вы найдете все коды статуса плательщика (утверждены приказом Минфина России от 12.11.13 № 107н).

www.gazeta-unp.ru