Оглавление:

КБК по единому налогу при упрощенке с разницы между доходами и расходами

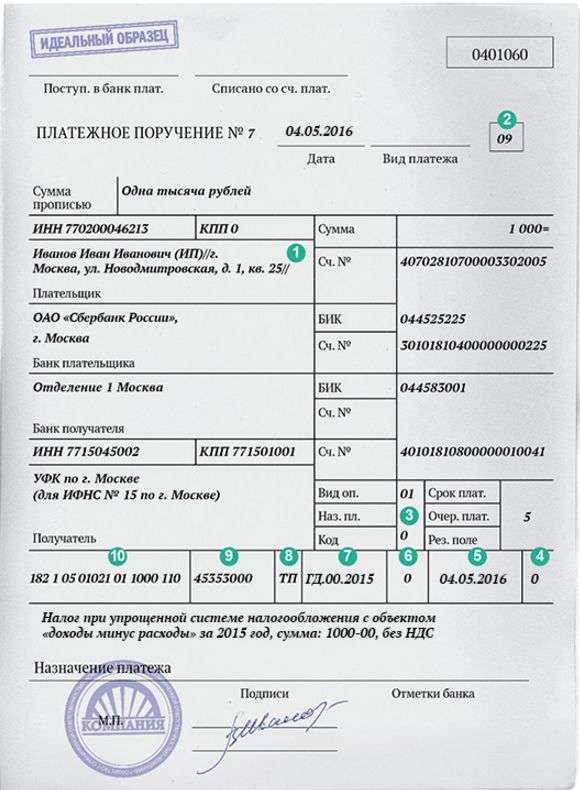

182 1 05 01021 01 3000 110

КБК устанавливает в приказах Министерство финансов. Коды изменяются довольно часто. Чтобы не допустить ошибок при оплате, нужно сверяться со справочниками КБК ежегодно.

Код при уплате налоговых авансов и итоговых платежей нужен для того, чтобы налог был перечислен в Федеральную налоговую службу (ФНС).

Для двух вариантов УСН — с объектом «доходы» и с объектом «доходы минус расходы» — проставляются разные коды.

Рассмотрим основные вопросы, которые возникают у бухгалтеров при сдаче отчётности и уплате авансов на УСН «доходы минус расходы».

Срок уплаты УСН

Авансы по налогам организации отчисляют ежеквартально — их нужно уплатить до 25-го числа месяца, идущего за последним месяцем квартала. Налог по итогам года перечисляется не позднее срока сдачи годовой декларации, то есть до 31 марта.

Обратите внимание: 31 марта в 2018 году — суббота, следовательно, срок переносится на 2 апреля.

Если фирма прекращает деятельность, то налог она уплатит до 25-го числа месяца, следующего за месяцем ликвидации.

Этот код нужно проставить в платёжном поручении.

В какую строку вписывать КБК по УСН

Указанный выше КБК в 2018 г. нужно вписать в платёжное поручение на уплату налогов при перечислении ежеквартального аванса, а также при уплате по итогам года.

Код вписывается в строку с номером 104 и названием «назначение платежа».

Минимальный налог

Некоторые фирмы работают в убыток или имеют низкую прибыль, поэтому платят минимальный налог по УСН. Он составляет 1% от дохода. Код в этом случае имеет другой номер.

Минимальный ежеквартально не уплачивается — только по итогам года.

КБК при уплате штрафов и пеней

Для уплаты пеней и штрафов установлены отдельные коды.

Пени начисляются за каждый день просрочки платежа. Перечисляя пени в бюджет, необходимо указать

Штраф отличается от пеней тем, что он составляет фиксированную сумму (к примеру, 1000 рублей или 10% от дохода) и уплачивается однократно, а не за каждый день просрочки.

Таблица КБК для УСН доходы минус расходы 2018

перечисление единого налога — схема «доходы минус расходы»

182 1 05 01021 01 1000 110

перечисление пеней по единому налогу — схема «доходы минус расходы»

182 1 05 01021 01 2100 110

перечисление штрафов по единому налогу — схема «доходы минус расходы»

182 1 05 01021 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

182 1 05 01021 01 1000 110

перечисление пеней по минимальному налогу

182 1 05 01021 01 1000 110

перечисление штрафов по минимальному налогу

182 1 05 01021 01 1000 110

КБК «доходы минус расходы» при УСН для ИП

ИП, которые применяют УСН, ведут свою деятельность иначе, чем организации. Главное отличие в том, что предприниматели не обязаны вести бухгалтерский учёт. Но, применяя схему «доходы минус расходы», ИП платят так же, как и организации — поквартально авансовыми платежами, а затем по итогам года сдают декларацию.

Только декларацию необходимо подать до 30 апреля (организации сдают декларацию до 31 марта). Код бюджетной классификации не зависит от того, какое юридическое лица платит налог — предприниматель или компания. Заполняя платёжное поручение ИП проставляет:

Такой же код вписывает в строку «назначение платежа» бухгалтер организации.

Часто задаваемые вопросы FAQ

Рассмотрим часто задаваемые вопросы, волнующие бухгалтеров при уплате УСН «доходы минус расходы».

Как вернуть переплату по налогу УСН «доходы минус расходы»?

Налогоплательщик может решить сам, как поступить с переплатой. Её можно зачесть в счёт будущих платежей или вернуть на расчётный счёт фирмы. Прежде чем выбрать тот или иной вариант, нужно оценить выгоду.

Если сумма излишне уплаченного налога незначительна, то возвращать её на расчётный счёт, а затем снова уплачивать в бюджет в качестве следующего авансового платежа, слишком долгий процесс. Кроме того, некоторые банки берут комиссию за перевод, и возврат средств может оказаться в конечном итоге невыгодным.

Возврат существенных сумм переплаты может вызвать подозрение у налоговых инспекторов, и повлечь дополнительные проверки. Важно знать — вернут переплату только при отсутствии долгов, штрафов или пеней. Налоговые органы по статье 78 НК РФ самостоятельно засчитывают переплату по одному КБК в счёт недоимки по другому.

Порядок действий для возврата переплаченной суммы.

- Сделать сверку своих данных со сведениями, которые имеет налоговая служба. Ее можно провести прямо в инспекции, написав заявление. Или запросить акт сверки через программы отчётности в электронном виде. В заявлении на сверку указываются:

- время, за которое сверяются данные;

- КБК, по которому происходит сверка.

- Если факт переплаты подтверждается результатами сверки, то возвращаются деньги на расчётный счёт по заявлению плательщика. В заявлении на возврат указываются:

- сумма переплаты, которую нужно перечислить;

- реквизиты фирмы (название, ИНН/КПП, Р/с, название банка, К/с, БИК)

- подписи и расшифровки подписей руководителя и главного бухгалтера.

Заявление можно передать на бумаге или в электронном виде (заверив цифровой подписью).

Сумма возвращается в течение месяца со дня получения заявления ИФНС, если будет принято решение о возврате.

Как заполнить декларацию по УСН при смене адреса ИП в середине года? Нужно ли подавать две декларации — в старую и новую инспекцию?

Две декларации подавать не нужно. Если предприниматель уже встал на учёт в инспекцию по новому месту жительства, то декларация подаётся по новому адресу за весь отчётный год до 30 апреля следующего года.

При заполнении декларации код ОКТМО указывается по месту нового учёта. Если ставка меняется, то сумма по итогам года исчисляется из той ставки, которая действовала в последний день истёкшего налогового периода.

В итоговой сумме учитываются ранее уплаченные авансовые платежи. Если по авансам была переплата, то она никуда не исчезнет. Вся информация по лицевому счёту плательщика передаётся вместе с его делом в новую налоговую инспекцию.

Минимальный налог по УСН?

Минимальный налог при УСН составляет 1% от доходов. Он перечисляется в бюджет, если:

- фирма работала в убыток (расходы больше доходов);

- итоговая сумма годового платежа ниже минимальной суммы.

Срок уплаты совпадает со сроком подачи декларации:

- организации должны успеть до 31 марта (в 2018 году — до 2 апреля);

- ИП — до 30 апреля.

Если дата выпадает на выходной, то срок переносится на следующий рабочий день.

Минимальный налог возникает только в конце года, когда организация или ИП подаёт итоговую декларацию. По кварталам платятся как обычно на КБК 182 1 05 01021 01 1000 110.

Если же по итогам года при вычете расходов из доходов оказывается, что налог равен 1% дохода или меньше, то доплата при необходимости производится на КБК 182 1 05 01021 01 1000 110.

Авансовые платежи в 2018 году засчитываются в счёт автоматически. Нет необходимости писать для этого заявление, как было раньше.

Уменьшает ли налог на УСН неустойка, которую фирма заплатила контрагенту?

Неустойка не входит в закрытый перечень расходов, которые уменьшают налоговую базу на УСН. Даже если выплатить неустойку фирму обяжет суд, её сумму нельзя зачесть в состав расходов.

КБК и убыток — какой код проставлять?

Организация, которая работала в убыток в течение налогового периода, платит минимальную ставку — 1% от полученного дохода. Имеется в виду именно доход, а не прибыль, которой фирма в налоговом периоде не имела.

Если доходы организации составили за год 300 тыс. руб., а расходы 400 тыс. руб., то минимум нужно заплатить с 300 тысяч. Он составит 3 тыс. руб.

КБК для минимального налога на УСН по итогам года 182 1 05 01021 01 1000 110.

Авансовые платежи не уплачиваются, если организация не имеет прибыли. Однако если в хотя бы в одном из кварталов прибыль будет, а по итогам года получиться убыток, сумма аванса потом будет вычтена из итоговой суммы.

Налогоплательщики имеют право уменьшать налоговую базу на убытки прошлых лет.

Как быть, если оплатил по старому КБК, который изменился? Налоговая прислала письмо о задолженности — возможен ли перевод этих сумм?

Согласно законодательным нормам и судебной практике (п 2 п 3 ст 45 НК РФ; Постановление ФАС Московского округа от 08.05.2007) несоответствие кодов — не основание для признания нарушения срока уплаты УСН. По заявлению налогоплательщика и акту сверки налоговый орган должен уточнить платёж, то есть перевести сумму на верный КБК. Есть судебные решения, по которым начисление пени на сумму налогу, переведенного предпринимателем на старый (недействующий) код, признано незаконным.

Если организация на УСН со ставкой 6 % существует с марта, нужно ли платить аванс по истечении 2-го квартала? Как его рассчитать, какой КБК нужно указать?

Авансовые платежи уплачиваются по итогам каждого квартала, если организация вела деятельность и получала прибыль. При этом март приходится на 1-й квартал, а значит, если в марте осуществлялась приносящая доход деятельность, то авансовый платёж нужно внести и за 1-й, и за 2-й квартал. Расчёт аванса происходит так: доходы минус расходы за весь период деятельности умножить на 6%. Во 2-м квартале из расчёта вычитается аванс, уплаченный за 1-й квартал (если был).

Если в 1-м квартале деятельность не велась, то об этом направляется письмо в налоговую службу, и аванс не уплачивается.

Авансы перечислялись на основной КБК. По итогам года сумма налога вышла минимальная (1% от доходов). Оставшуюся сумму можно просто заплатить на КБК минимального? Или необходимо, чтобы уже уплаченные авансы тоже попали на КБК минимального?

Если раньше нужно было писать письмо в налоговую службу для того, чтобы суммы были переведены с КБК УСН на код минимального налога, то в 2018 году для этого нет необходимости. ФНС автоматически переносит суммы аванса по декларации, если по итогам года величина выходит минимальная. Если до минимального налога авансовых сумм недостаточно, то нужно доплатить остаток перед подачей итоговой декларации. Оплата остатка проводится на КБК минимального налога 182 1 05 01021 01 1000 110.

m.ppt.ru

КБК УСН доходы минус расходы 2016

Статьи по теме

С 2016 года в Коды бюджетной классификации внесены изменения. В этой статье вы найдете КБК УСН доходы минус расходы 2016, а также КБК УСН доходы минус расходы 2016 минимальный налог.

С 2016 года в Коды бюджетной классификации внесены изменения. КБК УСН доходы минус расходы 2016 — коды бюджетной классификации для упрощенцев, применяющих в этом году упрощенку с объектом «доходы минус расходы». Существует также отдельный КБК УСН доходы минус расходы 2016 минимальный налог, который платят компании на упрощенке с объектом «доходы минус расходы», если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

Обратите внимание! При перечислении налога за 2016 год надо учитывать, что вместо двух КБК 182 1 05 01021 01 1000 110 (для уплаты авансов и налога) и 182 1 05 01050 01 1000 110 (для минимального налога) применяется один общий код.

КБК УСН 2017 доходы минус расходы >>

КБК УСН доходы минус расходы 2016

Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально не позднее 25-го числа, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

Налог по итогам года надо заплатить не позднее сроков подачи декларации, то есть не позднее 31 марта (п. 1 ст. 346.23 НК РФ). А в случае прекращения деятельности или утраты права на применение упрощенки — не позднее 25 числа месяца, следующего за прекращением деятельности или утратой права (п. 2 и 3 ст. 346.23 НК РФ).

Платежное поручение с КБК доходы минус расходы 2016

КБК УСН доходы минус расходы 2016 — 182 1 05 01021 01 1000 110 — надо поставить в поле 104.

Скачать образец платежного поручения для уплаты налога УСН доходы минус расходы можно по ссылке в конце статьи.

www.gazeta-unp.ru

УСН Доходы минус расходы 2017

УСН Доходы минус расходы – это один из вариантов упрощенки, но вести учет здесь значительно сложнее, чем на УСН Доходы. Выбирать этот режим стоит, если расходы превышают 60% от получаемых доходов. Учитывая, что переход с УСН Доходы минус расходы на УСН Доходы в 2017 году, как и раньше, допускается только с начала нового года, рекомендуем нашим пользователям перед выбором режима получить бесплатный расчет налоговой нагрузки.

Как рассчитать налог при УСН Доходы минус расходы? Налоговой базой на этом варианте упрощенки признаются доходы, уменьшенные на величину произведенных расходов. Стандартная налоговая ставка равна 15%, но регионы вправе вводить на своей территории дифференцированную налоговую ставку, снижая ее до 5%. Подробные примеры расчета налога в 2017 году вы можете увидеть в статье «УСН Доходы минус Расходы: особенности, риски и примеры расчетов».

Авансовые платежи на УСН Доходы минус расходы за каждый отчетный квартал выплачивают в следующие сроки: не позднее 25 апреля, 25 июля, 25 октября соответственно. В отличие от варианта Доходы, на УСН Доходы минус расходы уменьшение на страховые взносы рассчитанного авансового платежа или налога не производится. Страховые взносы включаются в состав расходов, что уменьшает налоговую базу, но не сам налог.

Налоговое законодательство всегда богато на свежие новости, поэтому приведем краткий перечень изменений УСН в 2017 году:

- утверждена новая форма декларации, сдавать ее надо, начиная с отчетности за 2016 год;

- лимит доходов для УСН в этому году составил 150 млн рублей, а порог для перехода на УСН по итогам 9 месяцев вырос до 112,5 млн рублей;

- региональные власти теперь вправе снижать налоговую ставку на УСН Доходы с 6% до 1%.

Доходы при УСН Доходы минус расходы: перечень 2017 с расшифровкой

Что входит в перечень доходов на УСН Доходы минус расходы 2017? Определение доходов на упрощенной системе для ООО и для ИП приводится в статье 346.15 НК РФ, которая отсылает за толкованием к статье 248 НК РФ.

Доходы, формирующие налоговую базу для УСН Доходы минус расходы, делятся на две группы:

- доходы или выручка (в денежной или натуральной форме), полученная от реализации товаров собственного производства и/или ранее приобретенных; выполнения работ и оказания услуг; имущественных прав.

- внереализационные доходы приводятся в статье 250 НК РФ, это перечень из 25 пунктов, среди которых: безвозмездно полученное имущество; проценты по предоставленным налогоплательщиком займам и кредитам; доходы от долевого участия в организациях и простом товариществе; списанная кредиторская задолженность и др.

Кроме того, в статье 251 НК РФ отдельно указан список из 53 источников доходов плательщика УСН, которые не учитываются в целях налогообложения.

Расходы при УСН Доходы минус расходы: перечень 2016 с расшифровкой

Споры с ИФНС о порядке расчета налога при УСН Доходы минус расходы связаны с непризнанием некоторых расходов. Это, в свою очередь, приводит к доначислению недоимки, пени и штрафам. Именно поэтому главной сложностью режима УСН Доходы минус расходы является соблюдение критериев признания расходов:

- экономическая обоснованность произведенных затрат;

- правильное документальное оформление;

- расходы должны попадать в список, указанный в статье 346.16 НК РФ.

Обратите внимание: перечень расходов является закрытым, а значит, не допускает признания других, неуказанных в нем, затрат.

Что же входит в перечень расходов на УСН Доходы минус расходы 2017? Кодекс не разделяет налогоплательщиков по организационно-правовой форме, поэтому расходы учитываются при расчете налоговой базы и для ИП, и для ООО:

- связанные с основными средствами: приобретение, изготовление, сооружение, а также их ремонт, достройку, реконструкцию, модернизацию;

- освоение новых производств;

- гарантийный ремонт и обслуживание;

- приобретение и создание НМА;

- приобретение исключительных прав на результаты интеллектуальной деятельности, НИОКР, патентование, прав на использование баз данных и компьютерных программ и периодических платежей, связанных с этим;

- платежи по договорам аренды и лизинга;

- материальные расходы;

- оплата труда, командировки, взносы на страхование работников, подготовка кадров;

- НДС по оплаченным товарам, работам, услугам;

- таможенные платежи;

- налоги и сборы, кроме единого налога на УСН и НДС, уплаченного в соответствии со ст. 173 (5) НК РФ;

- проценты по полученным займам и кредитам;

- охранные услуги и обеспечение пожарной безопасности;

- содержание служебного транспорта и компенсация за использование личного в служебных целях;

- услуги аудиторов, юристов, нотариусов, бухгалтеров и публикацию отчетности;

- канцтовары и услуги связи;

- реклама;

- приобретение товаров для реализации и связанные с этим расходы;

- вознаграждение посредников;

- услуги специализированых организаций;

- взносы в СРО;

- участие в судебных и арбитражных процессах;

- обслуживание ККТ;

- вывоз ТБО.

Дивиденды при УСН Доходы минус расходы не уменьшают налоговую базу, что касается лизинга, то его учет зависит от того, какой стороной является договора лизинга является плательщик упрощенного налога. На режиме УСН Доходы минус расходы существуют сложные нюансы учета, связанные с НДС, амортизацией и взаимозачетом. Мы рекомендуем передавать ведение бухгалтерии специалистам, тем более, что штрафы за нарушение правил учета снова выросли.

Книга доходов и расходов при УСН

КУДИР – это книга учета, которую ведут все упрощенцы в целях налогообложения. Форма КУДИР разрабатывается Минфином, в 2017 году продолжает действовать форма, утвержденная приказом Минфина РФ от 22.10.2012 г. № 135н.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года.

В книге учета 4 раздела, плательщики УСН Доходы минус расходы заполняют в обязательном порядке только раздел I. Расходы на приобретение основных средств при УСН Доходы минус расходы указывают в разделе II, а убытки (при их наличии) – в разделе III. IV раздел заполняется только плательщиками УСН Доходы.

Нужно ли сдавать в налоговую Книгу доходов и расходов при УСН в 2017 году? Нет, КУДИР не надо ни заверять, ни сдавать, однако налоговый инспектор может запросить ее в любое время для проверки сведений, указанных в декларации. Узнать, как вести бухгалтерию ИП на УСН Доходы минус расходы и увидеть образец заполнения Книги учета доходов и расходов для ИП на УСН 2017 вы можете в этой статье.

Организации-упрощенцы, кроме ведения КУДИР и сдачи налоговой декларации, сдают по итогам года бухгалтерский баланс и отчет о финансовых результатах при УСН Доходы минус расходы.

Минимальный налог при УСН Доходы минус расходы

Расчет налога при УСН Доходы минус расходы производится на основании налоговой базы и по ставке, установленной региональным законом (от 5% до 15%). Однако, если налогоплательщик сработал на УСН в убыток, он обязан заплатить минимальный налог. Минимальный налог – это налог, который выплачивается из расчета 1% от полученных доходов, т.е. при расчете налоговой базы расходы не учитываются (ст. 346.18 (6) НК РФ).

Уплата минимального налога при УСН Доходы минус расходы обязательна и в случае, если налог, рассчитанный обычным образом, будет меньше минимального налога. Приведем пример расчета минимального налога при УСН Доходы минус расходы.

Организация получила в 2016 году доходы на 11,3 млн рублей, а подтвержденные и обоснованные расходы составили 10,8 млн рублей. Налог, рассчитанный обычным образом по ставке 15%, составит (11 300 000 – 10 800 000 = 500 000 рублей * 15%) 75 000 рублей. Эта сумма меньше, чем 1% от полученных доходов (11 300 000 * 1% = 113 000 рублей), поэтому надо заплатить минимальный налог в сумме 113 000 рублей.

В течение года налогоплательщик обязан платить авансовые платежи по итогам каждого отчетного квартала. Зачет авансовых платежей в счет минимального налога производится согласно положениям ст. 78 и 346.21 (5) НК РФ. Право учесть при расчете минимального налога авансовые платежи подтверждают и судьи.

КБК УСН Доходы минус расходы 2017

Коды бюджетной классификации или КБК – это важный реквизит платежных документов при уплате налогов. На 2017 год действовуют КБК, что были установлены Приказом ФНС России от 05.12.2013 №ММВ-7-1/[email protected]

Насколько серьезной ошибкой является указание неверного КБК? В статье 45 НК РФ приводятся только две ошибки в платежном документе, из-за которых налог будет считаться неуплаченным: неверный номер счета Федерального казначейства или ошибка в наименовании банка получателя. Однако, если вы ошибетесь в КБК, то налоговый платеж не будет правильно распределен, а по налогу будет числиться недоимка и насчитаны пени. В дальнейшем, после уточнения статуса платежа, пени будут сняты, но таких ситуаций все равно лучше не допускать и указывать только верный КБК.

- КБК по налогу УСН Доходы минус расходы — 182 1 05 01021 01 1000 110;

- КБК по пени по УСН Доходы минус расходы — 182 1 05 01021 01 2100 110;

- КБК по штрафам по УСН Доходы минус расходы — 182 1 05 01021 01 3000 110.

Проверить актуальность КБК УСН Доходы минус расходы 2017 можно на сайте ФНС.

В наших образцах документов вы можете скачать не только книгу доходов и расходов при УСН, но и инструкцию ФНС по ее заполнению.

www.regberry.ru

КБК при УСН для ИП в 2018 году — «доходы минус расходы»

Отправить на почту

КБК УСН — доходы 2018 для ИП — информация, необходимая при заполнении платежного поручения по уплате налогов. Важно внимательно указывать реквизиты платежки во избежание разбирательств с налоговыми органами касательно неуплаты какого-либо налога, пени или штрафа.

КБК УСН «доходы» 2018 для ИП и организаций

Коды бюджетной классификации используются для структурирования доходов, расходов и источников финансирования дефицита государственных бюджетов (абз.2 раздела 1 Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н) . Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. КБК утверждены приказом «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации» от 01.07.2013 № 65н.

Чтобы с помощью этого приказа найти, например, КБК для УСН с объектом налогообложения «доходы», смотрим Приложение 1, которое содержит перечень видов доходов и кодов аналитической группы; находим в нем код, соответствующий выбранному налогу — 00010501011010000110. С помощью Приложения 7 определяем администратора дохода — это Федеральная налоговая служба, код 182. Из приложения 11 определяем, что сумма платежа по УСН «доходы» имеет код 1000 на месте разрядов 14–17, а сумма пени — код 2100. Код ФНС должен стоять на первом месте согласно разделу II «Классификация доходов», подразделу «Общие положения». Таким образом получим искомый КБК — 18210501011011000110.

КБК указывается при подготовке платежных поручений по перечислениям в бюджет в разделе 104.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

КБК для ИП и для организаций на УСН одинаковые. КБК для УСН — доходы в 2018 году по сравнению с предыдущим годом остались такими же:

nalog-nalog.ru

КБК при УСН доходы в 2017-2018 годах (нюансы)

Отправить на почту

КБК УСН-доходы 2017 и 2018 года — изменились они или остались прежними? Такой вопрос нередко интересует тех, кто работает на упрощенке. Какие КБК по УСН предусмотрены в 2017-2018 годах, рассмотрим в нашем материале.

Поменялись ли КБК для УСН в 2017–2018 годах

Работая на упрощенке, важно знать актуальный КБК для упрощенного налога, который необходимо уплачивать ежеквартально.

О том, какие требования надо выполнить, чтобы перейти на УСН, читайте в статье «Порядок применения упрощенной системы налогообложения».

Следить за актуальностью КБК нужно как старым, так и новым плательщикам УСН, ведь при уплате налогов КБК является важнейшим реквизитом для корректного отражения поступившей оплаты на лицевом счете плательщика.

КБК УСН 2017–2018 годов остались без изменения — это касается как объекта налогообложения «доходы минус расходы», так и объекта «доходы». А вот в части минимального налога по КБК перемены есть. С 2017 года отдельный КБК по нему упразднен, и платить этот налог надо на тот же КБК, что и основной налог УСН «доходы минус расходы».

Какой КБК по УСН «доходы минус расходы» в 2017–2018 годах

Напомним, что применение того или иного объекта на УСН — дело добровольное, и налогоплательщик сам решает, какой способ расчета налога для него оптимален. Ставка по объекту «доходы, уменьшенные на расходы» может варьироваться от 5 до 15% (п. 2 ст. 346.20 НК РФ).

При уплате налога на УСН по объекту «доходы минус расходы» следует указать следующие КБК:

- по самому налогу — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

Как выглядит КБК для УСН «6 процентов» в 2017-2018 годах

Если же налогоплательщик выбрал объект «доходы», то КБК для УСН 6% (напомним, что у субъектов РФ согласно п. 1 ст. 346.20 НК РФ с 2016 года есть право на снижение этой ставки до 1%) в 2018 году будут такими:

- для уплаты налога — 182 1 05 01011 01 1000 110;

- для перечисления пени — 182 1 05 01011 01 2100 110;

- проценты по налогу — 182 1 05 01011 01 2200 110;

- для штрафа — 182 1 05 01011 01 3000 110.

По какому КБК платить минимальный налог в 2017–2018 годах на УСН

Из норм НК РФ следует, что минимальный налог — это налог по объекту «доходы минус расходы», обязательный к уплате налогоплательщиком, если рассчитанный им упрощенный налог за налоговый период оказывается меньше 1% от суммы полученных за этот период доходов.

Для уплаты минимального налога с 2017 года используются такие же КБК, как и для основного налога по объекту «доходы минус расходы», т. е.:

- минимальный налог — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

О том, по какой форме и в какие сроки сдается декларация по УСН, читайте в материале «Образец заполнения декларации по УСН в 2017-2018 годах».

КБК по УСН меняются довольно редко, однако все-таки их значения необходимо периодически проверять. При этом важно помнить, что по каждому из объектов налогообложения УСН существуют индивидуальные КБК.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru