Кбк налог при усн доходы за 2018 год

КБК УСН «доходы» 2018 год

КБК УСН 6 процентов 2018

КБК для УСН «доходы» в 2018 году установлены Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом налогообложения «доходы» установлен КБК на 2018 год – 18210501011011000110. Следует обратить внимание на то, что при перечислении налога в платежке требуется указывать КБК в зависимости от того, подлежит ли перечислению сама сумма налога, пени и (или) штраф. КБК УСН «доходы» в 2018 году следующие:

КБК УСН при «минимальном налоге» в 2018 году

Минимальный налог в 2018 году необходимо перечислить по КБК обычных авансовых платежей. Это положение следует из приказа Минфина России от 20 июня 2016 г. № 90н.

Предположим, что организация доработала по УСН до конца года. При этом она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2018 года. Перечислить деньги нужно на КБК — 182 1 05 01021 01 1000 110. Этот КБК действует и для обычного налога с объектом «доходы минус расходы», и для минимального «упрощенного налога».

Иначе говоря, в 2016 года организации на УСН применяли два разных КБК. Один использовали для обычного налога при УСН , другой — для минимального. Начиная с 2017 года ситуация изменилась – КБК стал единым.

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

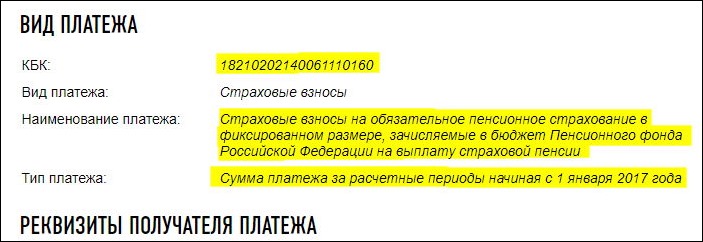

КБК 18210202140061100160 — Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии за периоды, истекшие до 1 января 2017 года

18210202101082011160 кбк расшифровка 2018 Вопрос: 18210202101082011160 КБК расшифровка 2018 какой налог ? Ответ: Это код бюджетной..

18210202010062110160 кбк расшифровка 2018 Вопрос: 18210202010062110160 КБК расшифровка 2018 какой налог ? Ответ: Это код бюджетной..

tgdon.ru

КБК на 2018 год для ИП (и как их проверить на актуальность)

Добрый день, уважаемые ИП!

Начал собирать КБК для ИП на 2018 год. Опытные ИП знают, что они могут измениться чуть ли не в любой момент. Так-что, я настойчиво рекомендую пользоваться бухгалтерскими программами или сервисами, чтобы не допустить ошибки при оплате налогов или взносов.

Но тем не менее, я начал составлять небольшой справочник по КБК на 2018 год.

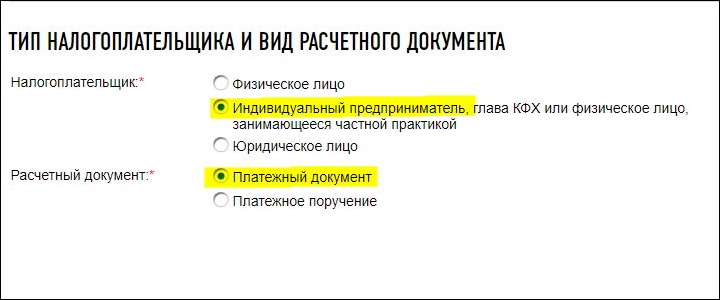

Как проверить КБК и убедиться в том, что он правильный?

Прежде чем перейти к таблице (отмечу, что она будет обновляться по мере необходимости), настойчиво рекомендую проверять КБК на официальном сайте ФНС при помощи вот этого сервиса:

На первом шаге выбираете настройки как указано ниже на рисунке:

И жмете на кнопку “Далее”

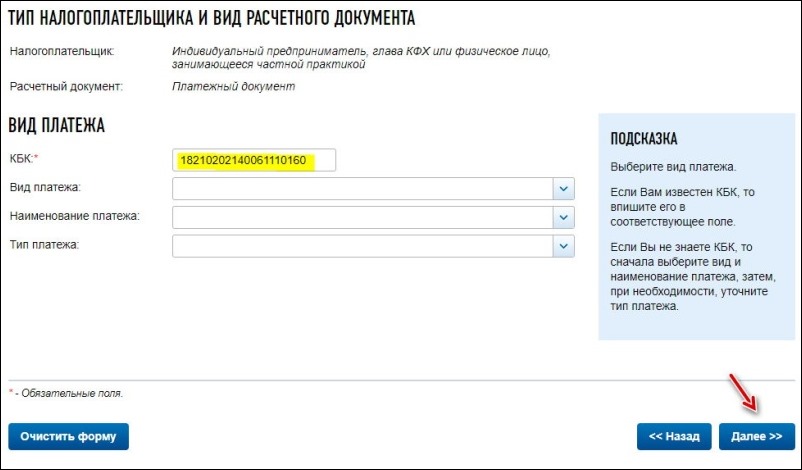

Например, мне нужно проверить КБК 18210202140061110160

Вводим его БЕЗ ПРОБЕЛОВ, ничего больше НЕ трогаем и жмем на кнопку “Далее”:

После этого видим для каких платежей следует указывать этот КБК:

Вот таким простым образом можно быстро проверить КБК, не блуждая по сайтам с устаревшей информацией. Все можно быстро проверить на официальном сайте ФНС.

КБК на 2018 год

Подчеркну, что я не исключаю, что КБК могут измениться в течении 2018 года. Именно поэтому, я рекомендую проверять их перед использованием, как описал выше. Если вы раньше меня обнаружите эти изменения, то просьба сообщить в комментариях под статьей!

А еще лучше, пользуйтесь бухгалтерскими программами и сервисами!

Но вот, что имеем на момент написания этой небольшой статьи:

КБК фиксированные взносы ИП 2018

- На пенсионное страхование для ИП «за себя» 182 1 02 02140 06 1110 160

- На медицинское страхование для ИП @за себя@ 182 1 02 02103 08 1013 160

- для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

КБК для ИП на УСН в 2018 году

- Для ИП на УСН “доходы” (часто говорят ИП на УСН 6%) 182 1 05 01011 01 1000 110

- Для ИП на УСН “доходы минус расходы” (часто говорят ИП на УСН 15%) 182 1 05 01021 01 1000 110

- КБК по минимальному налогу совпадает с предыдущим КБК 182 1 05 01021 01 1000 110 (приказ МинФина от 20.06.2016 № 90н)

Но обратите внимание, что минимальный налог для ИП на УСН “доходы минус расходы” платится по итогам года, а не ежеквартально.

P.S. Таблица будет пополняться по мере поступления новостей. Так что следите за обновлениями блога, подписывайтесь на новости по этой ссылке: http://dmitry-robionek.ru/subscribe

Другие изменения для ИП:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru

КБК по единому налогу при упрощенке с доходов

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

В какую строку вписывать КБК по УСН 6%

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платежном поручении вписывается в строку 104 «назначение платежа».

КБК «доходы» УСН — минимальный налог

Минимум платится в двух случаях:

- предприятие несёт убытки;

- доходы фирмы настолько малы, что налог составляет минимальную величину.

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН «доходы» и на УСН «доходы минус расходы», перечисляя минимальный налог, указывают

Минимальная ставка на УСН равна 1% дохода.

КБК доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП).

В 2018 году 30 апреля выпадает на понедельник, так что никаких переносов нет. А вот 31 марта — суббота, так что срок переносится на 2 апреля.

Если налогоплательщик не уложится в эти сроки, начисляются пени. При этом используется

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2018

перечисление ЕН — схема «доходы»

182 1 05 01011 01 1000 110

перечисление пеней по единому налогу — схема «доходы»

182 1 05 01011 01 2100 110

перечисление штрафов по ЕН — схема «доходы»

182 1 05 01011 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

182 1 05 01021 01 1000 110

перечисление пеней по минимальному налогу

182 1 05 01021 01 1000 110

перечисление штрафов по минимальному налогу

182 1 05 01021 01 1000 110

КБК доходы при УСН для ИП

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы».

Часто задаваемые вопросы (FAQ)

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

Если вы перечислили платеж на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж — переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-дневный срок. Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ст 45 НК РФ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, постановлением ФАС Поволжского округа от 26.04.2011 N А12-17205/2010. За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ст 81 НК РФ). Если, например, в 2018 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01011 01 1000 110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая ставка налога по УСН, пересчитывать уже внесённые с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошёл переезд и уплачивается годовой налог. Это разъяснение Минфина, которое дано в Письме от 09.03.2016 № 03-11-11/13037. Напомним, что с 2016 года региональные власти могут понижать ставку налога на УСН как для объекта «доходы минус расходы», так и для объекта «доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачёте переплаты по налогу в виде авансов различия в коде значения не имеют. Важно, чтобы соблюдалась видовая принадлежность платежа: федеральные налоги засчитывались в федеральный бюджет; региональные — в региональный бюджет; местные — в местный. Если платежи относятся к одному виду, то налоговая служба не может отказать в зачёте средств из-за разных КБК. Такой отказ неправомерен. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них можно зачесть в счёт другого, при том что коды у платежей разные. Такой же подход применяется при зачёте пеней и штрафов. Чтобы произвести зачёт налоговой переплаты в счёт авансовых платежей, подаётся заявление в ИФНС.

m.ppt.ru

Что нужно знать про авансовые платежи по УСН в 2018 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчета авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

* акция с Альфа-Банком действует до 30.11.2018

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2018 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Подробнее: Образец заполнения новой формы налоговой декларации по УСН за 2018 год

Подробнее: Образец заполнения новой формы налоговой декларации по УСН за 2018 год

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога.

Подробнее: Предельная величина базы для начисления страховых взносов в 2018 году

Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть еще одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить выплаты можно не более, чем на 50%. Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Если часть года предприниматель работал самостоятельно, а потом нанял сотрудников, то учитывать всю сумму взносов он может только за тот отчётный период, когда работников ещё не было. Например, работники приняты в апреле, тогда ИП вправе уменьшить авансовые платежи на всю сумму уплаченных за себя взносов только за первый квартал. Далее, до конца года и по его итогам уменьшать рассчитанные суммы можно не более, чем на половину, даже если работники будут уволены в следующем квартале. При этом в расчёт берутся суммы, уплаченные в фонды как за себя, так и за работников.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2018 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2018 году состоят из фиксированной минимальной суммы в 32 385 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 32 385 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 37 929 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2018 году, так и после его окончания, до 1 июля 2019 года. Наш предприниматель оплатил все взносы в 2018 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 8 500 р;

- во 2 квартале – 8 500 р;

- в 3 квартале – 10 000 р;

- в 4 квартале – 10 929 р.

www.regberry.ru

Авансовый платеж по УСН за 2 квартал 2018: срок уплаты

Статьи по теме

Организациям и предпринимателям на упрощенке нужно заплатить авансовый платеж по УСН за 2 квартал 2018 года. Даты перечисления налога в бюджет едины, а расчет суммы авансового платежа зависит от того, что облагается налогом: доходы или доходы, уменьшенные на расходы.

Срок уплаты авансового платежа по УСН за 2 квартал 2018 года

При упрощенке налоговый период – календарный год. Отчетными периодами признаются 1 квартал, 2 квартал (полугодие) и 3 квартал (9 месяцев). Налогоплательщик рассчитывает ежеквартально сумму авансового платежа и перечисляет в бюджет оставшийся налог по итогам года.

Авансовые платежи налогоплательщик рассчитывает по уровню фактического дохода. Начинающие предприниматели часто забывают об этом, ведь декларация сдается один раз, но платить приходится после каждого квартала.

Когда платить авансовый платеж по УСН за 2 квартал 2018. Авансы на упрощенке уплачиваются не позднее 25 числа того месяца, который следует за отчетным кварталом. Если 2 квартал заканчивается 30 июня, то последний день, когда можно заплатить авансовый платеж без начисления пеней 25 июля 2018 года.

Оплата авансового платежа по УСН за 2 квартал 2018 года должна быть совершена до окончания банковского дня, чтобы налоговая вовремя ее получила.

Для упрощенки многое поменялось в технике работы. Действуют онлайн-кассы, и теперь контролеры запросто узнают, если компания скрыла доходы. Можно экономить налоги законно. На упрощенке для этого есть простые решения и с меньшими рисками. Об этом читайте в спецвыпуске УНП>>

Авансовый платеж по УСН за 1, 2, 3 кварталы 2018 года

Крайний срок авансового платежа

www.gazeta-unp.ru