Авансовый платеж по УСН за I квартал 2018 года

Срок уплаты для компаний и ИП установлен 25 апреля 2018 года

Организации и индивидуальные предприниматели, которые работают на упрощенной системе налогообложения, должны помнить об обязанности ежеквартально рассчитывать сумму авансового платежа по УСН. За первый квартал 2018 года оплатить аванс нужно в срок не позднее 25 апреля 2018 года.

Сдавать промежуточные отчеты или декларации в течение года не надо, итоговая декларация по единому налогу по УСН сдается только один раз по окончании года.

Как и где рассчитать сумму авансового платежа? Компании и ИП, которые работают на упрощенном режиме, должны вести Книгу учета Доходов и Расходов. Эта книга и будет являться налоговым регистром для расчета налога. Она очень удобна тем, что в ней отражаются доходы, расходы, можно видеть итоги поквартально и в целом за год. На основании этой книги и производится расчет налога (авансового платежа).

Форма Книги была немного изменена, а именно, в нее были добавлены сведения о торговом сборе. Если налогоплательщик не платит торговый сбор, то новый раздел он не будет заполнять. Следует помнить, что торговый сбор введен был в 2018 году в городе Москве.

Заполнять Книгу можно как в электронном виде, так и на бумажном носителе. Вносить в Книгу полученные доходы надо только после получения оплаты. А расходы вносить нужно только после того, как они были начислены и оплачены.

Приведем простой пример: компания оплатила услуги поставщика в размере 50 000 рублей в марте 2018 года. Но поставщик подпишет акт о выполненных работах только в апреле 2018 года на сумму 50 000 рублей. Значит, в Книгу мы внесем расходы на 50 000 рублей только после того, как получим на руки акт.

Если изменить условия примера: пусть поставщик подпишет акт о выполненных работах в апреле 2018 года, а вот оплату по договору компания произведет только в июле 2018 года. Получается, что в Книгу сумма расхода попадет только в III квартале 2018 года.

Те компании и предприниматели, которые работают на УСН (доходы минус расходы), заполняют еще в Книге разделы II и III. Во втором разделе идут сведения о расходах на покупку основных средств и приобретение нематериальных активов. А в третьем разделе налогоплательщики указывают сумму убытка прошлых лет, которая сокращает налоговую базу текущего года. Налогоплательщики, которые работают на УСН (доходы), такие разделы не заполняют, они их оставляют пустыми.

Как перенести убытки прошлых лет?

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Кто заполняет раздел IV Книги учета доходов и расходы?

Данный раздел заполняется налогоплательщиками, которые работают на УСН (доходы). В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

Кто заполняет раздел V Книги учета доходов и расходов?

Данный раздел заполняется налогоплательщиками, которые работают на УСН (доходы). В разделе отражается сумма уплаченного торгового сбора, уменьшающая сумму единого налога по УСН.

Данные в Книгу учета доходов и расходов необходимо заносить регулярно. Когда завершится первый квартал 2018 года, то можно будет приступать к расчету авансового платежа по единому налогу.

Для тех, кто работает на УСН (доходы минус расходы), расчет авансового платежа будет выглядеть следующим образом: доходы за первый квартал минус расходы за первый квартал = налоговая база за первый квартал 2018 года. Далее, налоговую базу необходимо умножить на ставку единого налога и мы определим сумму авансового платежа по налогу.

Для тех, кто работает на УСН (доходы), расчет авансового платежа будет выглядеть следующим образом: доходы за первый квартал необходимо умножить на ставку единого налога и мы определим сумму авансового платежа по налогу.

Как учесть расходы на покупку основного средства в I квартале 2018 года при расчете авансового платежа по налогу? Допустим, компания работает на УСН (доходы минус расходы) и купила основное средство в феврале 2018 года на сумму 560 000 рублей.

Ее выручка за первый квартал составила 5 008 000 рублей, расходы на заработную плату = 670 000 рублей, уплаченные страховые взносы с суммы заработной платы сотрудников = 280 000 рублей. Как рассчитать сумму авансового платежа по налогу?

Как указано в пункте 3 статьи 346.16 НК РФ, расходы на приобретение (сооружение, изготовление) основных средств, принимаются в следующем порядке:

– в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно – в течение первого календарного года применения УСН;

– в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения УСН – 50% стоимости, второго календарного года – 30% стоимости и третьего календарного года – 20% стоимости;

– в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – в течение первых 10 лет применения УСН равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В нашем примере срок полезного использования основных средств составляет менее трех лет. Поэтому, расчет авансового платежа по УСН будет следующий:

– доходы за I квартал 2018 года составили 5 008 000 рублей;

– расходы за I квартал 2018 года составили 1 090 000 рублей (это сумма зарплаты 670 000, страховых взносов 280 000 и ¼ часть от 560 000 по ОС);

– налоговая база за I квартал 2018 года составила 3 918 000 рублей;

– сумма авансового платежа – 15% от 3 918 000 = 587 700 рублей.

КБК по уплате авансового платежа

КБК для УСН на объекте налогообложения доходы – 182 1 05 01011 01 1000 110 (скачать пример заполнения платежного поручения для ИП);

КБК для УСН на объекте налогообложения доходы минус расходы – 182 1 05 01021 01 1000 110.

В том случае, если компания на УСН (доходы минус расходы) по итогам I квартала получила убыток, то она не должна платить минимальный налог (такой минимальный налог платится только по итогам года). В случае получения убытка компания вообще не платит авансовый платеж по УСН по итогам первого квартала. Основание: Книга учета доходов и расходов (налоговый регистр компании).

taxpravo.ru

Когда применяется минимальный налог при УСН?

Если упрощенец для ведения бизнеса применяет систему «доходы минус расходы» и несет убытки, то под конец налогового периода происходит расчет суммы минимального налога. На самом деле, в упрощенной системе используются два вида ставки, но чаще всего ИП, имеющих подозрения, что в первое время ведения деятельности без убытков не обойтись, выбирают именно «доходы минус расходы», так как по ней есть возможность уплачивать минимальный налог при УСН.

В случае понесения убытков в начале ведения деятельности государством было принято решение брать с начинающих предпринимателей, не имеющих дохода, лишь минимальный процент налога, который составляет 1% дохода. Высчитанная таким способом сумма и будет являться минимальным налогом.

Что это за налог?

Упрощенцы обязаны в определенный срок уплачивать единый налог. Но в начале ведения деятельности часто случается, что фирма не только не получает доход, но и терпит убытки. Поэтому предприниматель обязан внести в этой ситуации символической величины налог. Из-за того, что этот налог составляет всего 1% прибыли, он и называется минимальным.

Несмотря на то, что минимальный налог УСН 2017 позволяет перечислять в бюджет символическую налоговую сумму, уменьшить ее более, чем до 1% от полученной прибыли, упрощенцы не могут. По закону сумма единого налога не может составлять менее 1% от получаемого предпринимателем дохода. При невозможности уплатить единый налог упрощенец должен будет заплатить минимальный. Но если рассчитанный единый налог превысит по размеру минимальный, то в бюджет происходит перечисление «реального» налога.

Расчет минимального налога происходит из суммы всех поступления. В процедуре расчета применяется особая формула. В качестве суммы, которая подлежит умножению на 1%, используются все подходящие под налог виды доходов.

К примеру, у предпринимателя Василек Г. Н. годовой доход составил 34 203 000 рубля. Заносимые же суммы расходов в КУДиР в общей сумме составили 34 304 200 рублей. При подсчете получается, что за год предприниматель вместо прибыли получил убыток в размере 101 200 рублей. В такой ситуации считается, что налоговая база по применяемой обычной ставке будет равняться нулю. Этой же цифре будет равняться и единый налог. Но так как по закону упрощенец даже в случае убытка обязан осуществлять перечисление налога, то происходит вычет минимального налога. Для этого используется сумма дохода, полученная за весь год. То есть 34 203 000 х 1%= 342 030 рублей.

Значит, за год Василек Г. Н. обязан будет уплатить минимальный налог, размер которого составит 342 030 рублей.

О чем должен знать упрощенец

Стоит знать, что минимальный налог уплачивается только раз в год. Каждый предприниматель имеет право в виде использовать авансовый платеж. Хотя нужно быть готовым к тому, что налоговики могут отказать в таком зачете, требуя совершить фактическую уплату минимального налога. Но, по сути, минимальный налог является одной из частей единого налога, по которому и осуществляются авансовые платежи. А значит, использование авансового платежа для уплаты налога вполне возможна. Но на всякий случай в ФНС следует подать заявление, оформленное в произвольной форме, с копиями платежек, по которым проводились перечисления авансовых сумм.

Если ранее оплатить с применением авансовой суммы минимальный платеж было проблематично по причине использования в этих случаях разных КБК, то с 2017 года для перечисления налоговых сумм по ставке «доходы минус расходы» применяется единый КБК – 18210501021010000110.

Многие предприниматели, терпя убытки несколько месяцев, осуществляют перечисление в бюджет только минимального налога вместо авансового платежа. По закону каждый квартал упрощенец обязан осуществить перечисление авансового платежа. Перечисление вместо него минимального налога является ошибкой.

Совмещение УСН

Если предприниматель решает совмещать этот режим с другим, к примеру, патентным режимом, то в расчете минимального налога принимают участие только те суммы, которые были получены именно при ведении деятельности по упрощенке. Также стоит помнить, что оплачивается по режиму УСН «доходы минус расходы» минимальный налог раз в год после окончания годового периода.

Но если предприниматель теряет право на УСН, то ждать окончания годового периода не требуется. Перечисление минимального налога (если при подсчете единый налог оказался равным нулю) должно быть осуществлено по завершении квартала, в котором произошла потеря УСН.

saldovka.com

КБК УСН доходы минус расходы

Статьи по теме

КБК: УСН доходы минус расходы предполагает платежи налога, рассчитанного по ставке 15%. Проверьте свои КБК – из-за ошибки в платежке по КБК УСН налог будет недоплачен и придется вносить пени.

Читайте в статье:

При УСН «доходы минус расходы» фирмы и предприниматели рассчитывают налог с разницы между поступлениями и затратами по ставке 15% или по меньшей ставке, если ее снизили региональные власти:

- для ИП, работающих в производстве, науке, социальной сфере и оказывающих услуги населению – до 0%;

- для остальных организаций и ИП — до 5%.

Платить налог приходится трижды в течение года – авансами, а также по окончании года. Сроки по внесению УСН-налога – до 25 числа месяца после периода расчета. Если крайняя дата выпадает на рабочий день, срок переносится по правилам Налогового кодекса на ближайший дальнейший рабочий день. Подробнее о сроках читайте в таблице 1.

Таблица 1. Платежи при УСН

Налог или аванс по нему признаются уплаченными в тот день, когда фирма или предприниматель подали в свой банк платежку на перечисление УСН-налога, при условии, что денег на расчетном счете достаточно.

Декларацию по УСН нужно сдавать только один раз в год:

- фирмам – до 31 марта следующего за отчетным года;

- ИП – до 30 апреля следующего за отчетным года.

КБК – это бюджетный классификатор для расходов и доходов. Для бюджета перечисленные фирмами и ИП налоги являются доходами.

Структура КБК включает три составных кода:

- код администратора дохода;

- код вида бюджетного дохода;

- код подвида бюджетного дохода.

Доходами бюджета в виде налогов управляет ФНС России, ее код – 182. Поэтому в КБК для УСН-налога первые три цифры – 182.

Перечисляя налог по УСН КБК, состоящий из 20 знаков, нужно обязательно указывать в платежке в поле 104, чтобы платеж поступил по назначению. Ошибка в платежке по КБК приводит к тому, что перечисленную сумму неверно разнесут по бюджетам:

- или в бюджет не того муниципального региона РФ;

- или в бюджет другого уровня (к примеру, не в региональный, а в местный);

- или в число невыясненных платежей.

В результате из-за ошибки по КБК УСН налог будет недоплачен и фирме или предпринимателю придется вносить пени. Поэтому рекомендуем еще раз проверить КБК УСН 2018 доходы минус расходы.

КБК 2018: УСН доходы минус расходы

По УСН доходы минус расходы 2018 КБК смотрите в таблице 2.

Таблица 2. УСН 2018 доходы минус расходы, КБК 2018

www.buhsoft.ru

Как рассчитать минимальный налог при УСН Д-Р

Как рассчитать минимальный налог при УСН 2018 — 2019

Организации и индивидуальные предприниматели — ИП, применяющие УСН с объектом налогообложения ДОХОДЫ минус РАСХОДЫ (УСН Д-Р), должны по итогам налогового периода (года) рассчитать сумму минимального налога. Исчислять минимальный налог по итогам отчетных периодов не нужно.

Согласно статьи 346.19 НК РФ налоговым периодом при УСН признается календарный год. Отчетными периодами при УСН признаются первый квартал, полугодие и девять месяцев календарного года.

Также, если объект налогообложения при УСН приняты ДОХОДЫ, то в этом случае минимальный налог не рассчитывается и не платится, потому что в этом случае всегда есть доходы, конечно, если велась экономическая деятельность. И эти доходы облагаются по своей ставке.

Формула для расчета минимального налога 2018

Итак, согласно п.6 статьи 346.18 НК РФ при применении в качестве объекта налогообложения УСН доходы минус расходы, уплачивает минимальный налог.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, т.е был получен убыток. Поэтому выгодно, чтобы доходы были чуть выше расходов, чтобы не было убытка при УСН Д-Р.

Минимальная сумма налога УСН при объекте доходы минус расходы рассчитывается по следующей формуле:

Минимальный налог = Облагаемые доходы, полученные за налоговый период × 1 %.

Минимальный налог при УСН 2018 следует уплатить в бюджет, если по окончании налогового периода он оказался больше «упрощенного», рассчитанного по обычной ставке (15% или меньше).

Например, компания применяет УСН с объектом налогообложения доходы минус расходы:

- За 2018 год общество получило доходы в сумме 28 502 000 руб.

- Отраженные в Книге учета (КУДиР) расходы составили 28 662 300 руб.

Рассчитаем, какой налог должно уплатить общество по итогам 2018 года.

Так как учтенные расходы больше доходов, значит, по итогам года получится убыток в сумме 160 300 руб.

( 28 502 000 руб. – 28 662 300 руб.). Поэтому, налоговая база и единый налог по обычной ставке равны нулю. Именно в этом случае нужно рассчитать минимальный налог. Он составит:

285 020 руб. ( 28 502 000 руб. × 1%)

Минимальный налог больше единого, поэтому по итогам 2018 года придется уплачивать в бюджет минимальный налог.

В случае совмещения УСН с другим налоговым режимом, например с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо ФНС России от 06.03.2013 № ЕД-4-3/[email protected]).

Нужно помнить, что минимальный налог платится только по итогам года , и только в случае, если «упрощенец» в течение года утратит право на УСН, тогда перечислить минимальный налог (если он получился к уплате) нужно по итогам квартала, в котором потеряно право наупрощенку. Дожидаться конца года не нужно.

Сроки уплаты, КБК минимального налога

Налоговый кодекс РФ не устанавливает специальные сроки для уплаты минимального налога. Значит, перечислять его нужно в общем порядке не позднее срока, установленного для подачи налоговой декларации:

- юридические лица платят минимальный налог не позднее 31 марта .

- предприниматели — не позднее 30 апреля года

(п. 7 ст. 346.21 НК РФ, письмо ФНС России от 10.03.2010 № 3-2-15/[email protected]).

КБК по минимальному налогу за 2018 год , зачисляемый в бюджеты субъектов Российской Федерации

Минимальный налог за 2016 год «упрощенцы» будут перечислять на другой КБК

Минфин опубликовал сопоставительную таблицу КБК на 2016-2017 годы. «Доходно-расходным» упрощенцам для перечисления налога по итогам 2016 года оставили один общий КБК, как для минимального налога, так и для исчисленного по обычной налоговой ставке.

В платежке на перечисление «упрощенного» налога (в т.ч. минимального) нужно будет указать код бюджетной классификации 182 1 05 01021 01 1000 110 .

Зачет минимального налога при УСН

Можно ли зачесть в счет уплаты минимального налога уже уплаченные авансовые платежи по упрощенному налогу? Теоретически можно, но зачастую налоговики отказывают в зачете и требуют заплатить всю сумму минимального налога, ссылаясь на то, что «упрощенный» и минимальный налоги имеют разные КБК и зачет невозможен по организационным причинам. Но это не так. Минимальный налог — это не особый налог , а всего лишь минимальный размер единого налога при «упрощенке», и к нему можно применить все правила зачета. А значит, авансовые платежи, уплаченные вами в течение года по «упрощенному» налогу, вы сможете зачесть в счет минимального (ст. 78 НК РФ). Арбитражная практика также подтверждает целесообразность таких действий (постановление ФАС ВСО от 05.07.2011 № А69-2212/2010).

Для того чтобы зачесть авансовые платежи в счет минимального налога, нужно подать соответствующее заявление на зачет налога в налоговую инспекцию. И приложить к нему копии платежных поручений, подтверждающих уплату авансовых платежей.

Если же все-таки не получится произвести зачет и организация уплатит минимальный налог полностью, то авансовые платежи не пропадут. Они будут зачтены в счет будущих авансовых платежей по «упрощенному» налогу (п. п. 1 и 14 ст. 78 НК РФ). Зачет можно сделать в течение трех лет.

Учет минимального налога в расходах при УСН

Разницу между минимальным и упрощенным налогами за прошлый год налогоплательщик может учесть в расходах текущего года (п. 6 ст. 346.18 НК РФ). В том числе увеличить на разницу убытки (п. 7 ст. 346.18 НК РФ). Учесть разницу между минимальным и единым налогами при УСН можно только по итогам года (письмо Минфина России от 15.06.2010 № 03-11-06/2/92). Таким образом, по итогам 2018 года организация может включить в расходы разницу между минимальным и упрощенным налогами, уплаченными по итогам прошлого 2017 года.

Указанную разницу вы можете включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов (абз. 4 п. 6 ст. 346.18 НК РФ). Причем Минфин России уточняет, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письмо от 18.01.2013 № 03-11-06/2/03).

- ДЕКЛАРАЦИЯ УСН форма КНД 1152017, скачатьЮ СРОКИ сдачи

- УСН: ДОХОДЫ — РАСХОДЫ. Список и порядок определения расходов для учета налога

Какие расходы и в каком порядке принимаются к учету при УСН в виде доходы минус расходы. Определение расходов для целей налогового учета при применении УСН.

www.assessor.ru

Кбк 2018 минимальный налог усн

Минимальный налог при УСН доходы минус расходы в 2018 году: расчет, КБК, платежки

Обязанность уплаты минимального налога при УСН в 2018 году может появиться только у «упрощенцев» с объектом налогообложения доходы минус расходы. Чтобы понять, нужно ли именно вам его уплачивать, рассчитайте данный платеж по окончании года. Сумма минимального налога исчисляется как 1% от полученных доходов, учитываемых при УСН. И уплачивать минимальный налог нужно только в том случае, если его величина больше единого налога, рассчитанного в общем порядке (п. 6 ст. 346.18 НК РФ). То есть вам нужно сравнить две суммы.

Налогоплательщики, у которых по итогам года получились убытки (а значит, единый налог равен нулю), также будут вынуждены уплатить минимальный налог. Конечно, он равен нулю, если доходы за отчетный год отсутствуют.

По окончании I квартала, полугодия и 9 месяцев платить минимальный налог нельзя. В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю.

Посчитать минимальный налог вы можете в нашей программе «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

Пример расчета

ООО «Успех» применяет УСН с объектом налогообложения доходы минус расходы, ставка налога — 15%. Показатели 2017 года таковы:

- налогооблагаемые доходы — 11 120 000 руб.;

- расходы, учитываемые в целях исчисления налоговой базы по единому налогу при УСН, — 10 700 000 руб.

Бухгалтер по окончании 2017 года рассчитал единый и минимальный налоги.

Минимальный налог равен 111 200 руб. (11 120 000 руб. × 1%).

Единый — 63 000 руб. [(11 120 000 руб. – 10 700 000 руб.) × 15%].

Поскольку минимальный налог оказался больше единого (111 200 руб. > 63 000 руб.), по итогам 2017 года ООО «Успех» перечислило в бюджет минимальный налог.

Сроки уплаты

В соответствии с пунктом 7 статьи 346.21 НК РФ единый налог по истечении отчетного года необходимо перечислить в бюджет не позднее срока, установленного для подачи налоговых деклараций. Это 31 марта 2018 года — для организаций и 30 апреля — для предпринимателей (п. 1 ст. 346.23 НК РФ).

Срок уплаты минимального налога по итогам налогового периода в Кодексе прямо не определен. По мнению налоговиков, он соответствует сроку уплаты единого налога (письмо Управления МНС России по г. Москве от 23.09.2003 № 21-09/52140). Поэтому заплатите его в указанные выше сроки.

Как отразить в декларации по УСН

Минимальный налог указывается в разделе 1.2 декларации по УСН.

Если минимальный налог (строка 280 раздела 2.2) больше единого (строка 273 раздела 2.2), то в последней строке раздела 1.2 (120) указывается сумма минимального налога, подлежащая уплате. То есть сумма такого налога, скорректированная на авансовые платежи. Так, если сумма исчисленного минимального налога (строка 280 раздела 2.2) превышает сумму авансовых платежей за год, то указывается разница между минимальным налогом и авансами, за вычетом сумм авансов к уменьшению.

Если же авансов больше, то в строке 120 ставится прочерк. А разницу между авансами и минимальным налогом, за вычетом авансов к уменьшению, заносят в строку 110.

Пример заполнения декларации

Доходы ООО «Светлана» за 2017 год составили 2 млн. руб. (по 500 000 руб. ежеквартально) Расходы — 1,920 млн. руб. (по 480 000 руб. ежеквартально). Компания применяет объект — доходы минус расходы. Ставка налога — 15%.

Минимальный налог по итогам года составил 20 000 руб. (2 000 000 руб. × 1%). 20 000 руб. бухгалтер ООО «Светлана» показал по строке 280 «Сумма исчисленного минимального налога за налоговый период» раздела 2.2 декларации по УСН за 2017 год. При этом сумма «упрощенного» налога, исчисленного за год, равна 12 000 руб. (2 000 000 руб. – 1 920 000 руб.) × 15%. Бухгалтер показал 12 000 руб. по строке 273 раздела 2.2 «Сумма исчисленного налога за налоговый период» декларации по УСН.

Минимальный налог бухгалтер уменьшил на суммы авансовых платежей: 20 000 руб. – 9000 руб. = 11 000 руб.

В декларации по УСН в строке 120 «Сумма минимального налога, подлежащая уплате за налоговый период (календарный год)» бухгалтер указал разницу между исчисленным минимальным налогом (строка 280 раздела 2.2 декларации) и уплаченными в 2017 году авансами (сумма строк 020, 040 и 070 раздела 1.2 декларации) — 11 000 руб.

Таким образом, минимальный налог к уплате за 2017 год составил 11 000 руб. Эту сумму бухгалтер ООО «Светлана» перечислил на КБК минимального налога 182 1 05 01050 01 1000 110 не позднее 31 марта.

Образец заполнения декларации смотрите ниже.

КБК УСН «доходы» 2018 год

КБК УСН 6 процентов 2018

КБК для УСН «доходы» в 2018 году установлены Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом налогообложения «доходы» установлен КБК на 2018 год – 18210501011011000110. Следует обратить внимание на то, что при перечислении налога в платежке требуется указывать КБК в зависимости от того, подлежит ли перечислению сама сумма налога, пени и (или) штраф. КБК УСН «доходы» в 2018 году следующие:

КБК УСН при «минимальном налоге» в 2018 году

Минимальный налог в 2018 году необходимо перечислить по КБК обычных авансовых платежей. Это положение следует из приказа Минфина России от 20 июня 2016 г. № 90н.

Предположим, что организация доработала по УСН до конца года. При этом она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2018 года. Перечислить деньги нужно на КБК — 182 1 05 01021 01 1000 110. Этот КБК действует и для обычного налога с объектом «доходы минус расходы», и для минимального «упрощенного налога».

Иначе говоря, в 2016 года организации на УСН применяли два разных КБК. Один использовали для обычного налога при УСН , другой — для минимального. Начиная с 2017 года ситуация изменилась – КБК стал единым.

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

КБК 18210202140061100160 — Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии за периоды, истекшие до 1 января 2017 года

18210202101082011160 кбк расшифровка 2018 Вопрос: 18210202101082011160 КБК расшифровка 2018 какой налог ? Ответ: Это код бюджетной..

18210202010062110160 кбк расшифровка 2018 Вопрос: 18210202010062110160 КБК расшифровка 2018 какой налог ? Ответ: Это код бюджетной..

Как рассчитать минимальный налог при УСН Д-Р

Как рассчитать минимальный налог при УСН 2018 — 2019

Организации и индивидуальные предприниматели — ИП, применяющие УСН с объектом налогообложения ДОХОДЫ минус РАСХОДЫ (УСН Д-Р), должны по итогам налогового периода (года) рассчитать сумму минимального налога. Исчислять минимальный налог по итогам отчетных периодов не нужно.

Согласно статьи 346.19 НК РФ налоговым периодом при УСН признается календарный год. Отчетными периодами при УСН признаются первый квартал, полугодие и девять месяцев календарного года.

Также, если объект налогообложения при УСН приняты ДОХОДЫ, то в этом случае минимальный налог не рассчитывается и не платится, потому что в этом случае всегда есть доходы, конечно, если велась экономическая деятельность. И эти доходы облагаются по своей ставке.

Формула для расчета минимального налога 2018

Итак, согласно п.6 статьи 346.18 НК РФ при применении в качестве объекта налогообложения УСН доходы минус расходы, уплачивает минимальный налог.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, т.е был получен убыток. Поэтому выгодно, чтобы доходы были чуть выше расходов, чтобы не было убытка при УСН Д-Р.

Минимальная сумма налога УСН при объекте доходы минус расходы рассчитывается по следующей формуле:

Минимальный налог = Облагаемые доходы, полученные за налоговый период × 1 %.

Минимальный налог при УСН 2018 следует уплатить в бюджет, если по окончании налогового периода он оказался больше «упрощенного», рассчитанного по обычной ставке (15% или меньше).

Например, компания применяет УСН с объектом налогообложения доходы минус расходы:

- За 2018 год общество получило доходы в сумме 28 502 000 руб.

- Отраженные в Книге учета (КУДиР) расходы составили 28 662 300 руб.

Рассчитаем, какой налог должно уплатить общество по итогам 2018 года.

Так как учтенные расходы больше доходов, значит, по итогам года получится убыток в сумме 160 300 руб.

( 28 502 000 руб. – 28 662 300 руб.). Поэтому, налоговая база и единый налог по обычной ставке равны нулю. Именно в этом случае нужно рассчитать минимальный налог. Он составит:

285 020 руб. ( 28 502 000 руб. × 1%)

Минимальный налог больше единого, поэтому по итогам 2018 года придется уплачивать в бюджет минимальный налог.

В случае совмещения УСН с другим налоговым режимом, например с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо ФНС России от 06.03.2013 № ЕД-4-3/[email protected]).

Нужно помнить, что минимальный налог платится только по итогам года , и только в случае, если «упрощенец» в течение года утратит право на УСН, тогда перечислить минимальный налог (если он получился к уплате) нужно по итогам квартала, в котором потеряно право наупрощенку. Дожидаться конца года не нужно.

Сроки уплаты, КБК минимального налога

Налоговый кодекс РФ не устанавливает специальные сроки для уплаты минимального налога. Значит, перечислять его нужно в общем порядке не позднее срока, установленного для подачи налоговой декларации:

- юридические лица платят минимальный налог не позднее 31 марта .

- предприниматели — не позднее 30 апреля года

(п. 7 ст. 346.21 НК РФ, письмо ФНС России от 10.03.2010 № 3-2-15/[email protected]).

КБК по минимальному налогу за 2018 год , зачисляемый в бюджеты субъектов Российской Федерации

Минимальный налог за 2016 год «упрощенцы» будут перечислять на другой КБК

Минфин опубликовал сопоставительную таблицу КБК на 2016-2017 годы. «Доходно-расходным» упрощенцам для перечисления налога по итогам 2016 года оставили один общий КБК, как для минимального налога, так и для исчисленного по обычной налоговой ставке.

В платежке на перечисление «упрощенного» налога (в т.ч. минимального) нужно будет указать код бюджетной классификации 182 1 05 01021 01 1000 110 .

Зачет минимального налога при УСН

Можно ли зачесть в счет уплаты минимального налога уже уплаченные авансовые платежи по упрощенному налогу? Теоретически можно, но зачастую налоговики отказывают в зачете и требуют заплатить всю сумму минимального налога, ссылаясь на то, что «упрощенный» и минимальный налоги имеют разные КБК и зачет невозможен по организационным причинам. Но это не так. Минимальный налог — это не особый налог , а всего лишь минимальный размер единого налога при «упрощенке», и к нему можно применить все правила зачета. А значит, авансовые платежи, уплаченные вами в течение года по «упрощенному» налогу, вы сможете зачесть в счет минимального (ст. 78 НК РФ). Арбитражная практика также подтверждает целесообразность таких действий (постановление ФАС ВСО от 05.07.2011 № А69-2212/2010).

Для того чтобы зачесть авансовые платежи в счет минимального налога, нужно подать соответствующее заявление на зачет налога в налоговую инспекцию. И приложить к нему копии платежных поручений, подтверждающих уплату авансовых платежей.

Если же все-таки не получится произвести зачет и организация уплатит минимальный налог полностью, то авансовые платежи не пропадут. Они будут зачтены в счет будущих авансовых платежей по «упрощенному» налогу (п. п. 1 и 14 ст. 78 НК РФ). Зачет можно сделать в течение трех лет.

Учет минимального налога в расходах при УСН

Разницу между минимальным и упрощенным налогами за прошлый год налогоплательщик может учесть в расходах текущего года (п. 6 ст. 346.18 НК РФ). В том числе увеличить на разницу убытки (п. 7 ст. 346.18 НК РФ). Учесть разницу между минимальным и единым налогами при УСН можно только по итогам года (письмо Минфина России от 15.06.2010 № 03-11-06/2/92). Таким образом, по итогам 2018 года организация может включить в расходы разницу между минимальным и упрощенным налогами, уплаченными по итогам прошлого 2017 года.

Указанную разницу вы можете включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов (абз. 4 п. 6 ст. 346.18 НК РФ). Причем Минфин России уточняет, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письмо от 18.01.2013 № 03-11-06/2/03).

- ДЕКЛАРАЦИЯ УСН форма КНД 1152017, скачатьЮ СРОКИ сдачи

- УСН: ДОХОДЫ — РАСХОДЫ. Список и порядок определения расходов для учета налога

Какие расходы и в каком порядке принимаются к учету при УСН в виде доходы минус расходы. Определение расходов для целей налогового учета при применении УСН.

Коды КБК для УСН в 2018 году

Ближайшие отчетные даты ООО и ИП на УСН

Аванс по УСН за II квартал 2018 года

- Главная

- Помощь и доп. информация

- Классификаторы

- КБК

- Коды КБК для УСН в 2018 году

Использование кодов бюджетной классификации значительно облегчает жизнь адресатов–органов государственной власти, чего не скажешь о нас, плательщиках.

Громоздкие 20-значные комбинации цифр — без них не обходится ни одно перечисление в бюджеты и околобюджетные учреждения. При этом они часто пересматриваются и изменяются, а все это добавляет головной боли коммерсантам.

Эта статья поможет разобраться в структуре КБК, покажет, откуда и что брать, и, как результат, упростит работу с платежами.

Эти коды нужны для того, чтобы казначейство могло распределять поступления и расходы по статьям бюджетов и контролировать их исполнение в текущем режиме.

Главный документ, регламентирующий применение кодов – это Приказ Министерства финансов РФ №65-н от 01.07.2013 «Об утверждении Указаний о порядке применения бюджетной классификации РФ».

В нем собраны все коды, в том числе КБК УСН.

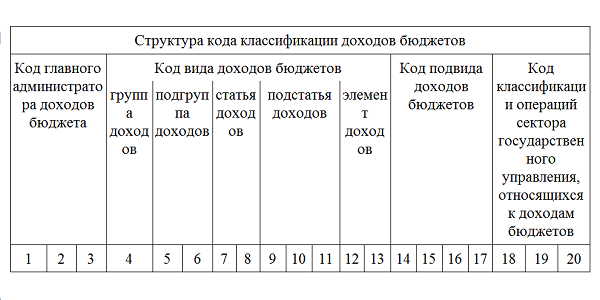

Расшифровка структуры КБК

Код доходной части бюджета содержит 20 цифр, которые условно можно разбить на 4 группы.

В качестве примера разберем вариант одного из распространенных платежей – перечисление ежеквартального аванса по упрощенной системе налогообложения.

КБК УСН доходы минус расходы 182 1 05 01021 01 1000 110

1 группа:

— первые 3 знака: 182.

Тут зашифрованы получатели средств: 182 – это федеральная налоговая служба;

2 группа:

— знаки с 4 по 13 – вид доходов бюджета: 1 05 01021 01;

— четвертый – деление на доходы/расходы: в нашем примере 1 – доходы;

— пятый и шестой знаки указывают на конкретный налог, пошлину или штраф. У нас 05 –УСН;

— седьмой и восьмой знаки означают бюджет, куда будет зачислен платеж. Здесь 01 – бюджет РФ;

— девятый, десятый, одиннадцатый знаки – статья поступлений, двенадцатый и тринадцатый – группа поступлений. Классификация Минфина РФ, показывает, в какие группы и статьи бюджета поступят платежи. Тут — 021 01;

3 группа:

— знаки с четырнадцатого по семнадцатый – вид платежа: 1000 – сумма основного платежа по соответствующему налогу.

Если пеня – код 2000, если штраф — 3000;

4 группа:

— знаки с восемнадцатого по двадцатый – вид дохода: в нашем примере 110 — налоговые доходы.

ООО и ИП используют одни и те же КБК для уплаты УСН, других налогов и обязательных платежей.

Как видно из примера, их комбинации различаются по видам налогообложения и платежей – отдельно налоги, пени и штрафы.

Коды платежей для УСН в 2018 году

Плательщики УСН «Доходы» в 2018 году используют три кода:

1) Налог: 18210501011011000110

2) Пени: 18210501011012000110

3) Штраф: 18210501011013000110

КБК для УСН «Доходы минус расходы»:

1) Налог: 18210501021011000110

2) Пени: 8210501021012000110

3) Штраф: 18210501021013000110

Всю информацию о кодификации налогов и сборов, в зависимости от используемого режима налогообложения, можно найти в Приложении 7 к вышеуказанному Приказу, раздел 182 — Федеральная налоговая служба.

Для пенсионных и социальных отчислений находим соответствующие разделы:

392 – Пенсионный фонд Российской Федерации;

393 – Фонд социального страхования Российской Федерации.

Необходимо отслеживать актуальность кодов, потому что они регулярно меняются.

Налогоплательщики самостоятельно отвечают за правильность внесения данных. Если один символ ввести неверно, перевод уйдет к другому получателю, даже если наименование платежа при этом правильное.

В итоге, задолженность считается не погашенной, и санкции фискалов необратимы.

Коды проставляются в 104 поле платежного поручения.

Рекомендуем перед подготовкой платежки свериться с обновлениями 65-го Приказа, а позднее запросить в ИФНС справку о состоянии расчетов за период.

Если вы пользуетесь сервисом «Моё дело», для вас все просто: нужные коды сами проставляются в соответствующие поля, не нужно ничего искать, а свериться с ФНС можно прямо в личном кабинете.

КБК УСН для минимального налога

С 2017 года действует один КБК для основного и для минимального налога: 18210501021011000110.

Пользователям «Мое Дело» незнаком страх пропустить изменений законодательства, потому что мы постоянно обновляем базу и несем ответственность за ее соответствие нормативно-правовым актам.

Станьте нашим клиентом и работать станет проще: налоговый календарь напомнит о сроках оплаты обязательного платежа, а при формировании платежного документа система сама подставит нужный КБК для уплаты налога УСН.

Подготовка и отправка декларации, сверка с ИФНС – все это вы сделаете оперативно, не покидая рабочего места.

Сервис интегрирован с банками, поэтому перевод денег займет считанные минуты.

Мы экономим ваше время и даем возможность сосредоточиться на эффективном ведении бизнеса!

Когда применяется минимальный налог при УСН?

Если упрощенец для ведения бизнеса применяет систему «доходы минус расходы» и несет убытки, то под конец налогового периода происходит расчет суммы минимального налога. На самом деле, в упрощенной системе используются два вида ставки, но чаще всего ИП, имеющих подозрения, что в первое время ведения деятельности без убытков не обойтись, выбирают именно «доходы минус расходы», так как по ней есть возможность уплачивать минимальный налог при УСН.

В случае понесения убытков в начале ведения деятельности государством было принято решение брать с начинающих предпринимателей, не имеющих дохода, лишь минимальный процент налога, который составляет 1% дохода. Высчитанная таким способом сумма и будет являться минимальным налогом.

Что это за налог?

Упрощенцы обязаны в определенный срок уплачивать единый налог. Но в начале ведения деятельности часто случается, что фирма не только не получает доход, но и терпит убытки. Поэтому предприниматель обязан внести в этой ситуации символической величины налог. Из-за того, что этот налог составляет всего 1% прибыли, он и называется минимальным.

Несмотря на то, что минимальный налог УСН 2017 позволяет перечислять в бюджет символическую налоговую сумму, уменьшить ее более, чем до 1% от полученной прибыли, упрощенцы не могут. По закону сумма единого налога не может составлять менее 1% от получаемого предпринимателем дохода. При невозможности уплатить единый налог упрощенец должен будет заплатить минимальный. Но если рассчитанный единый налог превысит по размеру минимальный, то в бюджет происходит перечисление «реального» налога.

Расчет минимального налога происходит из суммы всех поступления. В процедуре расчета применяется особая формула. В качестве суммы, которая подлежит умножению на 1%, используются все подходящие под налог виды доходов.

К примеру, у предпринимателя Василек Г. Н. годовой доход составил 34 203 000 рубля. Заносимые же суммы расходов в КУДиР в общей сумме составили 34 304 200 рублей. При подсчете получается, что за год предприниматель вместо прибыли получил убыток в размере 101 200 рублей. В такой ситуации считается, что налоговая база по применяемой обычной ставке будет равняться нулю. Этой же цифре будет равняться и единый налог. Но так как по закону упрощенец даже в случае убытка обязан осуществлять перечисление налога, то происходит вычет минимального налога. Для этого используется сумма дохода, полученная за весь год. То есть 34 203 000 х 1%= 342 030 рублей.

Значит, за год Василек Г. Н. обязан будет уплатить минимальный налог, размер которого составит 342 030 рублей.

О чем должен знать упрощенец

Стоит знать, что минимальный налог уплачивается только раз в год. Каждый предприниматель имеет право в виде использовать авансовый платеж. Хотя нужно быть готовым к тому, что налоговики могут отказать в таком зачете, требуя совершить фактическую уплату минимального налога. Но, по сути, минимальный налог является одной из частей единого налога, по которому и осуществляются авансовые платежи. А значит, использование авансового платежа для уплаты налога вполне возможна. Но на всякий случай в ФНС следует подать заявление, оформленное в произвольной форме, с копиями платежек, по которым проводились перечисления авансовых сумм.

Если ранее оплатить с применением авансовой суммы минимальный платеж было проблематично по причине использования в этих случаях разных КБК, то с 2017 года для перечисления налоговых сумм по ставке «доходы минус расходы» применяется единый КБК – 18210501021010000110.

Многие предприниматели, терпя убытки несколько месяцев, осуществляют перечисление в бюджет только минимального налога вместо авансового платежа. По закону каждый квартал упрощенец обязан осуществить перечисление авансового платежа. Перечисление вместо него минимального налога является ошибкой.

Совмещение УСН

Если предприниматель решает совмещать этот режим с другим, к примеру, патентным режимом, то в расчете минимального налога принимают участие только те суммы, которые были получены именно при ведении деятельности по упрощенке. Также стоит помнить, что оплачивается по режиму УСН «доходы минус расходы» минимальный налог раз в год после окончания годового периода.

Но если предприниматель теряет право на УСН, то ждать окончания годового периода не требуется. Перечисление минимального налога (если при подсчете единый налог оказался равным нулю) должно быть осуществлено по завершении квартала, в котором произошла потеря УСН.

minjustbryansk.ru