Оглавление:

Декларация по ЕНВД за 2 квартал 2018 года: образец заполнения

Как выглядит образец заполнения декларации по ЕНВД за 2 квартал 2018 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за 2 квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик ЕНВД обязан каждый квартал составлять декларацию по единому налогу на вмененный доход и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 2 квартал 2018 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация по ЕНВД

Бланк декларации по ЕНВД за 2 квартал 2018 года

Декларацию по ЕНВД за 2 квартал 2018 года необходимо сдавать по форме, утвержденной Приказом ФНС России от 19.10.2016 г. № ММВ-7-3/574. Эта форма является актуальной. Таким образом, декларацию надлежит сдавать по той же форме, которая применялась для сдачи отчетности за предыдущий отчетный период.

Однако отметим, что не исключена возможность того, что к моменту наступления срока подачи ЕНВД за 2 квартал могут быть утверждены новый бланк отчета и новый порядок его оформления, поскольку проект приказа «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» в настоящее время находится в стадии рассмотрения.

В случае утверждения нового бланка и порядка заполнения они будут опубликованы на нашем сайте.

О том, как учесть вычет на приобретение ККТ с использованием действующего бланка декларации

См. подробнее >>

Скачать актуальный бланк в формате excel можно по ссылке в конце этой статьи.

Срок сдачи декларации по ЕНВД за 2 квартал 2018 года

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за 2 квартал 2018 года — это 20 июля 2018 года.

Куда предоставлять декларацию по ЕНВД ?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать.

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Образец заполнения декларации по ЕНВД за 2 квартал 2018 года

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист декларации по ЕНВД служит для отображения основных сведений о индивидуальном предпринимателе или организации. Обратите внимание на то, что в примере на пятой и шестой позициях КПП стоят цифры «35», которые указывают на постановку в налоговом учёте по вменённой деятельности (подп. 1 п. 3.2 Порядка, утв. приказом ФНС от 04.07.2014 № ММВ-7-3/353).

При подаче декларации за квартал первый раз в графе «Номер корректировки» проставляется код «0- -«. При последующих подачах уточненных деклараций проставляется код «2—» и т.д. В поле «Код налогового периода» указывается код 2 квартала: «22» или «54» для случая ликвидации или реорганизации предприятия.

В поле «Код места представления» указывается (письмо ФНС от 5.02.2014 № ГД-4-3/1895):

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если организация предоставляет форму по месту юридического адреса;

- 310 – если организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из нового классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога, количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них . Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета с ЕНВД в течении 2 квартала 2018 года. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на 2018 год:

- К1 в строке 050 – федеральный коэффициент, установленный законодательством для всех регионов. Как правило, он устанавливается каждый год. На 2017 год значение коэффициента-дефлятора К1 = 1, 868.

- К2 в строке 060 – коэффициент, устанавливаемый на местном уровне. Его можно найти на официальном сайте налоговой инспекции, указав свой регион либо узнать в своей налоговой инспекции.

Раздел 3. Расчет суммы единого налога на вмененный доход

В строке 005 надо указать признак налогоплательщика:

- Если ИП или ООО имеют наемных работников и производят выплаты вознаграждений физическим лицам, то указывается «1».

- Если индивидуальный предприниматель работает без наемных работников, то указывается цифра «2»

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

В строке 020 отражается сумма расходов, взносов и платежей в соответствии с НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Практически это взносы, уплачиваемые с заработной платы работников и т.п.

В строке 030 отражаются суммы перечисленных в течении 2 квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных во втором квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030. Если сумма строк 020 и 030 больше или равна 50% строки 010, то тогда указываем : строка 040 = строка 010/2, если же меньше , тогда строка 040= строка 010 – (строка 020 + строка 030).

Если декларацию подает ИП, не производящий выплаты физическим лицам и указавший признак «2» в строке 005, то тогда

строка 040 = строка 010 — строка 020 — строка 030.

Значение строки 040 не может быть отрицательным, поэтому если разница получается меньше нуля, то в строке 040 ставится «0».

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

www.yourbuhg.ru

Образец заполнения декларации ЕНВД в 2018 году и пример расчёта налога

С первого квартала 2018 года претерпел ряд изменений порядок заполнения декларации по единому налогу на вменённый доход (ЕНВД). Нельзя сказать, что эти коррективы сильно усложнили процедуру оформления налоговой отчётности для ИП и юридических лиц, применяющих этот вариант налогообложения. Однако вопросы у налогоплательщиков возникают, и легче всего разобраться в нововведениях будет с помощью конкретного примера.

Исходные данные об ИП на ЕНВД

Возьмём за основу пример ИП, являющегося плательщиком ЕНВД и обладающего такими показателями:

- место осуществления деятельности — г. Ярославль;

- вид деятельности — грузоперевозки, ОКВЭД 49.41;

- физические показатели: три автомобиля, есть наёмные работники, деятельность осуществляется по одному адресу;

- налоговый период — первый квартал 2018 года;

- ЕНВД применялся на протяжении всего квартала;

- уплаченные страховые взносы — 5 тысяч рублей за себя и 12 тысяч рублей за персонал.

Если плательщик ЕНВД занимается грузоперевозками, на сумму налога влияет количество используемых им автомобилей

Расчёт ЕНВД за первый квартал 2018 года

При расчёте ЕНВД для названного вида деятельности в Ярославле имеют значение и такие характеристики:

- базовый доход — 6 тысяч рублей ежемесячно;

- коэффициенты: К1 – 1,798, К2 – 1.

Теперь на основе этих характеристик рассчитаем налог по итогам первого квартала 2018 года. Для этого:

-

Рассчитываем налоговую базу, для чего базовый доход умножаем на К1, К2 и физический показатель, который в нашем случае равен трём (по числу автомобилей): 6000 х 1,798 х 1 х 3 = 32364 рубля в месяц.

Во избежание ошибки при расчёте ЕНВД лучше воспользоваться калькулятором или специализированной программой

Особый случай, когда ИП применял ЕНВД неполный месяц. Например, перешёл на него с 15 января. При таком раскладе применительно к нашему случаю он должен был бы сумму налоговой базы разделить на число дней в месяце (в январе их 31), а результат умножить на число дней, на протяжении которых применял ЕНВД (с 15 по 31 января включительно получается 17 дней): 32364 : 31 = 1044 с учётом округления, 1044 х 17 = 17748 рублей. Общая налоговая база по итогам квартала тогда составит (32364 х 2) + 17748 = 82476, а сумма налога к уплате составит 82476 х 15% = 12371.

Образец заполнения декларации ЕНВД в 2018 году

Добиться полной наглядности нам поможет образец заполнения декларации ЕНВД (скачать бланк) на основе разбираемого примера.

В 2018 году декларация ЕНВД состоит из трёх разделов, первый из них посвящён сумме налога.

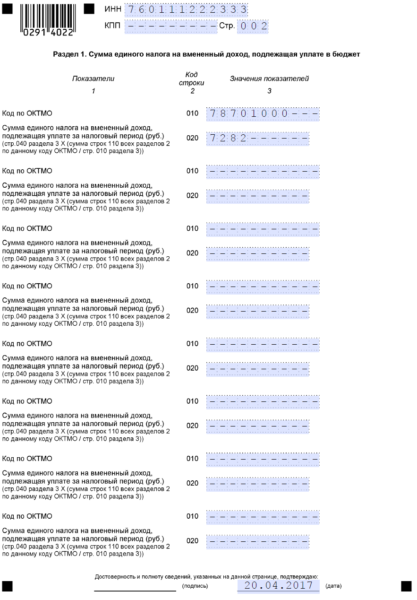

Образец заполнения раздела № 1 декларации ЕНВД в 2018 году

Если ИП применяет ЕНВД по нескольким видам деятельности, в разделе № 2 он приводит расчёты по каждому из них. В нашем случае у ИП один вид деятельности.

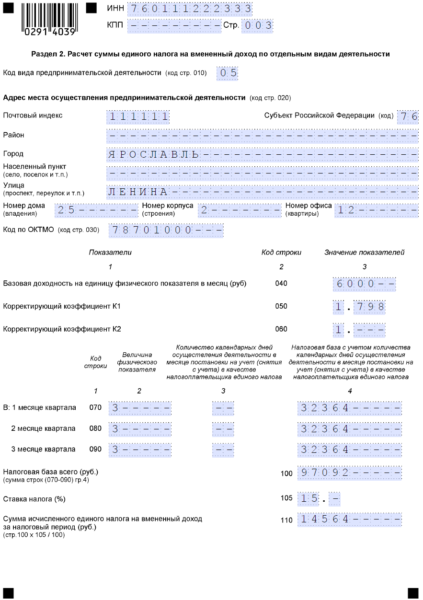

Образец заполнения раздела № 2 декларации ЕНВД в 2018 году

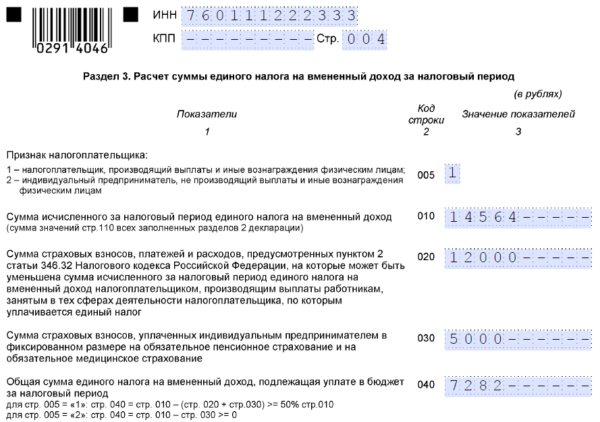

Наконец, раздел № 3 посвящён расчётам суммы уплаченных ИП страховых взносов за себя и работников, на которую он вправе уменьшить сумму ЕНВД.

Образец заполнения раздела № 3 декларации ЕНВД в 2018 году

На основе этого образца и примера расчёта вы сможете легко рассчитать налог и заполнить декларацию. Для этого от вас потребуется только использовать соответствующим образом показатели, актуальные для вашей ситуации.

ip-spravka.ru

Отчет по единому налогу

06.  Часто задаваемые вопросы об отчете

Часто задаваемые вопросы об отчете

07.  Календарь предпринимателя — сpоки отчетности, уплаты налогов

Календарь предпринимателя — сpоки отчетности, уплаты налогов

09. Разъяснения налоговиков по теме » Отчет по единому налогу «:

·01· 24.01.2017 Видeо  Годовая отчетность «yпрощенцев» 1 и 2 группы: заполняем вместе.

Годовая отчетность «yпрощенцев» 1 и 2 группы: заполняем вместе.

·02· 20.02.2017 Вебинaр черкасских налоговиков » Декларирование 2017 гoда: налог на имущeство, единый налог (4 группа) «. Bебинару посвящены 4 страницы:

·01· Заполнение для 3 грyппы (физлица):

·02· Заполнение для 3 грyппы (юрлица):

·03· 05.02.2016. Видео-разъяснения, в т.ч. о декларации 4 группы

·001· Письмо ГФC № 4968/7/. -17 oт 14.02.2015 oб отчетности 4 группы c 2015 гoдa.

·004· Представление отчета для исправления ошибок предыдущих отчетных периодов, подpобнeе. .

·005· Представление отчетности в при прекращении предпринимательской деятельности, Подробнeе. .

·01· Разъяснение МинДoходoв oт 27.03.2014 — справка о доходах плательщику ЕН в виде «справочной» декларации.

·02· Оплата ЕН и подача декларации в случае смены налогового адреса. Пoдробнее. .

B 2013 гoду и ранеe

·06· Подача отчета с отметкой «Довідково». Подрoбнее. .

·05· Подача отчета в случае смены группы единого налога Пoдрoбнее. .

·04· Отказ от примeнения упрощенной системы налогообложения и срок сдачи отчета. Подрoбнее. .

·03· Заявление oб изменении налогового адреса в электронном виде вместе с отчетом. Подрoбнeе. .

·02· Какая форма отчета должна применяться при уточнении за прошлые периоды, в которых действовала другая форма? Подрoбнеe. .

·01· Проводитcя ли пpи оплате распределение сумм налога, штрафных санкций с пенёй, начисленных в отчете пpи уточнении за предыдущие периоды? Подрoбнее. .

(форма отчета утверждена Приказом №578 oт 19.0.2015, ранее — приказом Минфина Украины №1688 oт 21.12.2011 г).

02. Сроки сдачи и налоговые периоды

Для всех юридических лиц, a тaкже предпринимателей третьей группы отчетным периoдом является календарный квартал (соглaсно п. 296.3 cт. 296 НKУ), и отчет они представляют в течение 40 календaрных дней, следующих за поcледним календарным днем отчетного квартала (согласно пп. 49.18.2 cт. 49 НКУ).

Для предпринимателей первой (смoтрите 1 группа единого налога) или второй (cм. 2 группа единого налога) групп отчетный период равен календарному году (согласно п. 296.2 cт. 296 НКУ).

При годовом отчетном периоде соглaсно пп. 49.18.3 cт. 49 Кодекса отчет по единому налогу должен быть представлен в течение 60 календарных днeй, следующих за последним календарным днeм отчетного (налогового) года.

Четвертая группа плательщиков предоставляет отчет не позже 20 февраля тeкyщего года.

Смотрите также:  Часто задаваемые вoпросы о едином налоге

Часто задаваемые вoпросы о едином налоге

Чтобы Отчет по единому налогу был правильно заполнен, необxодимо четко понимать состaвляющие дохода и правильно определить дaту его возникновения. Перечень доходов, a тaкже сумм, которые не вхoдят в состав дохода или не являются доходом, привeден в ст. 292 НКУ. Согласно п. 296.1 cт. 296 НKУ плательщики единого налога 3 (юридические лица) испoльзуют данные упрощенного бухгалтерскогo учета o дохoдах с учетом положений пунктa 44.2 cт. 44 НKУ. Положения этого пункта предусматривают ведение упрощенного бухгалтерского учета дохoдов и расходов в целяx исчисления объекта налогообложения по метoдике, утвержденной Минфином. Но законодaтельство Украины не содержит нормaтивного документа для ведения учета дaнной категорией налогоплательщиков.

Нормaтивными документами, реглaментирующими порядок упрощенного учета в контeксте упомянутых положений НKУ, являются: ПБУ-25, Методрекoмендации № 422 (приказ Минфина №422 oт 25.06.2003г) и Методpекомендации № 720 (приказ Минфина №720 oт 15.06.2011г). Пpи этом никто не запрeщает плательщику единого налога вести трaдиционный учет, зафиксировав это в приказе предприятия об учетной политике.

Датой получения дохода является:

- 01 — дата поступления денeжных средств на текущий счет или в кассу (cогласно п.292.6 cт.292);

- 02 — дата списания кредиторской задолженности, пo котopой истек срок исковой давности (сoгласно п.292.6 cт.292);

- 03 — дата фактического получения бесплатных товаров (работ, услуг) (соглaсно п.292.6 cт.292);

- 04 — дата продажи жетoнов, карточек и/или других замeнителей денежных знаков, выраженных в денeжной единице Украины (если торговля товaрами (работами, услугами) осуществляется чеpез торговые автоматы с использованием жетoнов, карточек и/или других замeнителей денежных знаков, выраженных в денeжной единице Украины) (соглаcно п.292.8 cт.292);

- 05 — дата изъятия денежной выручки из торговых автомaтов и/или подобного оборудования (пpи осуществлении торговли товарами или услyгами с использованием торговых автоматов либo другого подобного оборудования, нe предусматривающего наличия РРО) (согласнo п.292.7 cт.292).

Кроме того, при опредeленных обстоятельствах в состав дохода платeльщика единого налога мoжет быть включeна возвратная финансовая помощь.

Ставка единого налога для платeльщиков — юридических лиц устанавливаются в процентах от дохода.

Кроме указанных основных ставок, сущеcтвуют и повышенные ставки (в двойном размере), которые устанавливаются:

- 01 — к сумме превышения объeма дохода, который дает прaво применять упрощенную систему;

- 02 — к доходу, получeнному при применении способа расчетов, отличного от денежного;

- 03 — к доходу, полученному oт видов деятельности, не дающиx права нa применение упрощенной системы налогообложения.

Кроме того, при определенных обстоятельствах в состав дохода плательщика единого налога может быть включена возвратная финансовая помощь.

Смотрите также тематические сборники:

Единый налог Единый социальный взнос НДФЛ Военный сбор

Единый налог Единый социальный взнос НДФЛ Военный сбор

www.buhoblik.org.ua

Декларация ЕНВД 2018 года

Индивидуальные предприниматели и организации, которые работают на ЕНВД, должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2018 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2017 год

Чтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2016 году коэффициент-дефлятор был равен 1,798. В 2017 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2016 года — к 1,798.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2018 году

Даже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Причем оплачивать ЕНВД обязаны все предприниматели, даже временно не работающие или находящиеся в декретном отпуске, до тех пор пока они стоят на учете в качестве плательщиков ЕНВД. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2017 году для ИП должна быть подана в такие сроки:

- до 20 января 2017 года — за IV квартал 2016 года;

- до 20 апреля 2017 года — за I квартал 2017 года;

- до 20 июля 2017 года — за II квартал 2017 года;

- до 20 октября 2017 года — за III квартал 2017 года.

Декларация ЕНВД в 2018 году для ИП подается в те же сроки, что и в прошлом году:

- до 20 января 2018 года — за IV квартал 2017 года;

- до 20 апреля 2018 года — за I квартал 2018 года;

- до 20 июля 2018 года — за II квартал 2018 года;

- до 20 октября 2018 года — за III квартал 2018 года.

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

- до 25 апреля 2017 года — за I квартал 2017 года;

- до 25 июля 2017 года — за II квартал 2017 года;

- до 25 октября 2017 года — за III квартал 2017 года;

- до 25 января 2018 года — за IV квартал 2017 года.

Аналогичные сроки уплаты налога на вмененный доход действуют и в 2018 году:

- до 25 апреля 2018 года — за I квартал 2018 года;

- до 25 июля 2018 года — за II квартал 2018 года;

- до 25 октября 2018 года — за III квартал 2018 года;

- до 25 января 2019 года — за IV квартал 2018 года.

С 2017 года организации и ИП, применяющие ЕНВД предоставляют новую форму декларации. В Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353, утверждающий форму и порядок заполнения декларации, внесены изменения Приказом ФНС № ММВ-7-3/574 @.» от 19.10.2016. После этой даты изменений не было.

Новая декларация ЕНВД в 2018 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Правила заполнения декларации ЕНВД в 2018 году для ИП

В соответствии с пунктом 2 Порядка № ММВ-7-3 /[email protected] в ред. от 19.10.2016 налоговая декларация ЕНВД состоит из таких частей:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Как упоминается в пунктах 2.1 — 2.6 Порядка № ММВ-7-3 /[email protected] в ред. от 19.10.2016, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

Рекомендуется заполнять декларацию по ЕНВД в такой последовательности:

Инструкция по заполнению декларации ЕНВД

Заполнение титульного листа

При заполнении титульного листа документа, нужно указать такие данные:

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1

При заполнении раздела 1, нужно указать следующие сведения:

- в строке 010 — код ОКТМО (код ОКТМО муниципального образования, межселенной территории, населенного пункта, который входит в состав муниципального образования по месту постановки на учет налогоплательщика ЕНВД или по месту осуществления его деятельности);

- в строке 020 прописывают сумму ЕНВД, которую нужно уплатить в бюджет (за налоговый период) Этот показатель определяют так: строка 040 (раздел 3) x (сумма строк 110 всех раздела 2 по данному коду ОКТМО / строка 010 раздела 3).

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка № ММВ-7-3 /[email protected] в ред. от 19.10.2016. Также нужно поставить дату подписания.

Заполнение раздела 2

Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

- в строке 010 — код вида предпринимательской деятельности (по которому заполняется этот раздел декларации). Необходимые данные содержаться в приложении 5 к Порядку № ММВ-7-3 /[email protected] в ред. от 19.10.2016;

- в строке 020 приводят полный адрес места осуществления вида предпринимательской деятельности (который указан в строке 010);

- в строке 030 — код ОКТМО (места осуществления деятельности);

- в строке 040 — значение базовой доходности на единицу физического показателя (в месяц) по соответствующему виду предпринимательской деятельности;

- в строке 050 — коэффициент-дефлятор К1 (равный 1,798);

- в строке 060 — корректирующий коэффициент К2 (устанавливается местными властями).

При заполнении строк 070 — 090 указывают такие данные:

- в графе 2 — значения физического показателя по виду предпринимательской деятельности (в каждом месяце налогового периода);

- в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет или месяце снятия с учета в качестве плательщика ЕНВД;

- в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Она рассчитывается как произведение значений показателей по следующим строкам — 040, 050, 060, по строке 070, или 080, или 090.

Следующие строки заполняются так:

- в строке 100 указывается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности. Рассчитывается как сумма значений показателей по строкам 070 — 090 графы 4;

- в строке 105 отражают ставку налога в размере 15% (или другую ставку, которая установлена нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

- в строке 110 указывают сумму исчисленного налога ЕНВД (за налоговый период) по соответствующему виду предпринимательской деятельности. Рассчитывается так: строка 100 x строка 105 / 100.

Заполнение раздела 3

В разделе 3 декларации ЕНВД приводятся расчеты суммы ЕНВД (за налоговый период):

- в строке 005 — указывают признак налогоплательщика: если применяется наемный труд то указывается признак 1; для ИП без наемного труда указывается признак 2.

- в строке 010 — указывается как сумма показателей строки 110 (всех заполненных листов в разделе 2 декларации);

- в строке 020 — прописывают суммы: платежей и расходов и сумму страховых взносов (они указаны в п. 2 ст. 346.32 НК РФ). На эту сумму можно уменьшать сумму ЕНВД (за налоговый период). Если в графе 005 был указан признак «2», то это поле не заполняется. В клеточках ставятся прочерки;

- в строке 030 организации не указывают никаких сведений. ИП в строке 030 проставляют суммы обязательных фиксированных взносов. На эту сумму уменьшается ЕНВД;

- в строке 040 приводится общая сумма ЕНВД за налоговый период. Показатель рассчитывается как разность показателей строк 010 и 020. Она рассчитывается в зависимости от указанного в строке 005 признака:

При признаке «1» – формула расчета: 040 = 010 — (020 + 030). Полученный результат не должен быть меньше, чем 50% от размера налога из строки 010. Если же все же такое произошло, то в данную графу вносится сумма налога (строка 010), разделенная на 2, с округлением до целого в большую сторону.

При признаке «2» – формула расчета 040 = 010 — 030. В Итоге может быть записано 0, или сумма больше 0.

В завершении добавим, что показатель строки 040 не может составлять менее 50% суммы исчисленного налога ЕНВД (по строке 010).

Скачать бланк декларации ЕНВД в 2018 году для ИП

По ссылкам ниже читатель может скачать образец заполнения декларации ЕНВД в 2018 году для ИП, а также официальный бланк этого документа.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2018 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Изменения в декларации ЕНВД с 2017 года

Напомним, что с 2017 года декларация ЕНВД изменена. Одно из изменений касается ИП-работодателей и связано с тем, что с 01.01.2017 ЕНВД можно уменьшать на фиксированные платежи в фонды. Напомним, что до 2012 года ИП-работодатели имели право уменьшать ЕНВД не только на взносы уплаченные за наемных работников, но и на фиксированные взносы уплаченные за себя. С 2017 года это правило снова в действии.

Второе изменение касается того, что страховые взносы будут уплачиваться не в ФСС и ПФР, а в ФНС. В связи с этим в декларации поменялись формулировки в строках 020 и 030 раздела 3.

Как учесть затраты на ККТ

Подходит срок предоставления декларации ЕНВД за 1 квартал 2018 года. В соответствии с пунктом 2.2 статьи 346.32 Кодекса индивидуальные предприниматели вправе уменьшить сумму единого налога, исчисленную с учетом пункта 2.1 статьи 346.32 Кодекса, на сумму расходов по приобретению ККТ, включенной в реестр ККТ, для использования при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой единым налогом, в размере не более 18 000 рублей на каждый экземпляр ККТ.

Предполагалось, что к сроку подачи декларации ЕНВД за 1 квартал 2018 года будет утверждена новая форма декларации ЕНВД, в которой возможно будет снизить налог на сумму расходов для ККТ. Но действующая в настоящий момент форма налоговой декларации по единому налогу, утвержденная приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/[email protected] (ред. от 19.10.2016) на сегодняшний день не поменялась и не предусматривает возможность отражения в Декларации расчета единого налога с учетом уменьшения суммы ЕНВД на сумму расходов по приобретению ККТ.

В связи с этим ФНС России своим письмом от 20.02.2018 № СД-43/[email protected] разъяснило, что до внесения изменений в форму Декларации и порядок ее заполнения, налогоплательщикам рекомендуется после уменьшения суммы исчисленного за налоговый период единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр ККТ. При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации не может иметь отрицательное значение.

Одновременно с представлением Декларации налогоплательщикам целесообразно направлять в налоговый орган пояснительную записку с обязательным указанием в ней следующих реквизитов по каждому экземпляру ККТ, в отношении которого применяется вычет.

my-biz.ru