Форма бухгалтерского баланса в 2011 году

Приказом Минфина России от 2 июля 2010 г. № 66н (далее — приказ № 66н) утверждены формы бухгалтерской отчетности, которые вступают в силу начиная с годовой бухгалтерской отчетности за 2011 год. По логике буквального прочтения получается, что если новые формы вступают в силу лишь с годовой отчетности, то промежуточную бухгалтерскую отчетность следует представлять по старым формам? Так как момент вступления в силу данного приказа привязан к годовой отчетности, у бухгалтеров возникали вопросы, по какой форме представлять промежуточную бухгалтерскую отчетность. Напомним, что промежуточная отчетность включает в себя месячную и квартальную бухгалтерскую отчетность и состоит из бухгалтерского баланса и отчета и прибылях и убытках. Формируется промежуточная бухгалтерская отчетность не позднее 30 дней по окончании отчетного периода, а годовая — не позднее 90 дней по окончании года.

Порядок организации и ведения бухучета, а также представления бухгалтерской отчетности регламентируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, а общие требования к промежуточной бухгалтерской отчетности, содержание ее составляющих установлены Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06 июля 1999 г. № 43н.

Разберемся по-порядку

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому (п. 34 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Кроме того, в соответствии с пунктом 9 ПБУ 4/99 при составлении бухгалтерского баланса и отчета и прибылях и убытках организация должна придерживаться принятых ею форм последовательно от одного отчетного периода к другому. Изменение принятой формы бухгалтерского баланса допускается в исключительных случаях, например, при изменении вида деятельности. Полагаем, что к таким исключительным случаям можно отнести и принятие новой формы бухгалтерского баланса на законодательном уровне нормативным правовым актом.

Также следует обратить внимание на такой момент: до принятия приказа № 66н организации были вправе самостоятельно разработать формы бухгалтерской отчетности, а в соответствии с принятым приказом № 66н теперь организации самостоятельно определяют лишь детализацию показателей по статьям бухгалтерского баланса и отчета о прибылях и убытках.

К тому же организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года (п. 29 Положения по ведению бухучета и бухотчетности).

То есть если бухгалтерский баланс за I квартал вы сдадите по старой форме, а годовую отчетность по новой форме, установленной приказом № 66н, то нарушается данный принцип поддержания принятой формы баланса последовательно в каждом отчетном периоде. Значит, если новые формы бухгалтерской отчетности вступают в силу с представлением годовой отчетности, то формы промежуточной бухгалтерской отчетности также должны соответствовать формам, представляемым за год — то есть утвержденным приказом № 66н.

Настаивают на этом и налоговики в письмах ФНС России от 18 апреля 2011 г. № КЕ-4-6/6116, от 18 апреля 2011 г. № КЕ-4-3/6116, где однозначно заявляют, что формы промежуточной бухгалтерской отчетности 2011 года должны соответствовать формам годовой бухгалтерской отчетности за этот год. И за I квартал, полугодие и 9 месяцев 2011 г. в налоговые органы должна представляться бухгалтерская отчетность, составленная по формам, утвержденным приказом № 66н. Ссылаются финансисты при этом на письмо Минфина России от 24 января 2011 года № 07-02-18/01, в котором разъясняется, что при формировании промежуточной бухгалтерской отчетности нарастающим итогом с начала года содержание включаемых в ее состав бухгалтерского баланса и отчета о прибылях и убытках должно соответствовать формам и содержанию бухгалтерского баланса и отчета о прибылях и убытках, включаемых в состав годовой бухгалтерской отчетности.

Также в пользу применения новых норм при представлении промежуточной бухгалтерской отчетности говорит тот факт, что показатели промежуточной и годовой отчетности должны быть сопоставимы, поскольку промежуточная отчетность является составной частью годовой отчетности и формируется нарастающим итогом с начала года. Естественно, что при представлении квартальной отчетности по старым формам, а годовой — по новым в силу прямого указания этот принцип сопоставимости показателей нарушится. Поэтому необходимо использование одинаковых норм при формировании бухгалтерской отчетности за отчетные периоды и за год.

Ответственность за нарушение правил представления бухгалтерской отчетности

Подпунктом 5 пункта 1 статьи 23 Налогового кодекса налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность.

Формы промежуточной бухгалтерской отчетности 2011 года должны соответствовать формам годовой бухгалтерской отчетности за этот год, а значит, за I квартал, полугодие и 9 месяцев 2011 года в налоговые органы должна представляться бухгалтерская отчетность, составленная по новым формам, утвержденным приказом № 66н.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона от 21 октября 1996 г. № 129-ФЗ).

Также главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 2 ст. 7 Закона № 129-ФЗ).

За грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности установлена административная ответственность для должностных лиц в виде штрафа размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ). То есть:

- за искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

- за искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Помимо этого непредставление в установленный срок налогоплательщиком в налоговые органы документов, в частности форм бухгалтерской отчетности, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ) либо влечет наложение административного штрафа на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей (п. 1 ст. 15.6 КоАП РФ).

В. Якубова, налоговый консультант

www.buhgalteria.ru

66н О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ баланс отчет фин результатах

Зарегистрировано в Минюсте РФ 2 августа 2010 г. № 18023

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 2 июля 2010 г. № 66н

О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

(в ред. Приказов Минфина России от 04.12.2012 N 154н, от 06.04.2015 N 57н)

(в т.ч. МАЛЫХ ПРЕДПРИЯТИЙ )

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:

1. Утвердить формы бухгалтерского баланса и отчета о финансовых результатах 2018 — 2019 согласно приложению N 1 к настоящему Приказу.

2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о финансовых результатах согласно приложению N 2 к настоящему Приказу:

а) форму отчета об изменениях капитала;

б) форму отчета о движении денежных средств;

в) форму отчета о целевом использовании средств.

3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных «пунктами 1» и «2» настоящего Приказа.

4. Установить, что иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (далее — пояснения):

а) оформляются в табличной и (или) текстовой форме;

б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом «приложения N 3» к настоящему Приказу.

Абзац утратил силу. — «Приказ» Минфина России от 04.12.2012 N 154н.

5. Установить, что в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код». В графе «Код» указываются коды показателей согласно приложению N 4 к настоящему Приказу.

В случае если в бухгалтерскую отчетность отдельных категорий организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, включаются укрупненные показатели, включающие несколько показателей (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

6. Установить, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут формировать представляемую бухгалтерскую отчетность в соответствии с «пунктами 1» — «4» настоящего Приказа.

6.1. Утвердить упрощенные формы бухгалтерского баланса отчета о финансовых результатах , отчета о целевом использовании средств для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, согласно » приложению N 5 » к настоящему приказу.

6.2. Утратил силу. — «Приказ» Минфина России от 06.04.2015 N 57н.

7. Установить, что настоящий Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Заместитель

Председателя Правительства РФ —

Министр финансов РФ

А.Л.КУДРИН

Скачать бесплатно форму бухгалтерского баланса, отчет о финансовых результатах ОСНО, УСН, ЕНВД, бухучет малых предприятий

для этого пройдите по этой ссылке и найдите Приложение №5

www.assessor.ru

Бухгалтерский баланс в 2017/2018 году: бланк

Актуально на: 25 января 2018 г.

Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ . Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2017/2018 году расскажем в нашем материале.

Для чего нужен бухгалтерский баланс

В числе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99 ).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

По какой форме представляется баланс

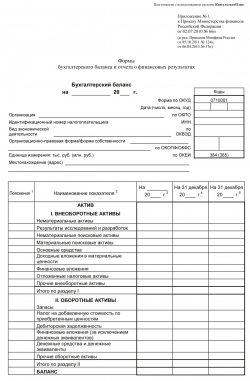

Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н. Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

Форма 1 «Бухгалтерский баланс»: скачать бланк (Word).

В формате Excel бухгалтерский баланс 2017 — 2018 бланк: скачать.

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу Минфина России от 02.07.2010 № 66н.

Бухгалтерский баланс с кодами строк: бланк (скачать).

Часто называют бланк бухгалтерского баланса формой 1. Соответственно, бухгалтерский баланс в бухучете – форма 1, а отчет о финансовых результатах в бухучете – форма 2.

glavkniga.ru

Заполнение формы 3, 4 и 6 бухгалтерского баланса

Отправить на почту

Форма 3 бухгалтерского баланса, так же как 4 и 6, является приложением к нему. О том, кто и когда составляет эти формы, мы расскажем в нашей статье.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс ООО (нюансы)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Налог на прибыль организаций: Отчетность

Новые формы обязательны

Комментарий к приказу Минфина Российской Федерации от 02.07.10 №66н

Это значит, что Бухгалтерский баланс и Отчет о прибылях и убытках за I квартал 2011 года компании следует составлять уже по новым правилам.

ПБУ 4/99 «Бухгалтерская отчетность организации» (п.9) устанавливает, что изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях и компания должна подтверждать обоснованность такого изменения. Однако в данном случае обоснования не потребуется. Приказ №66н зарегистрирован в Минюсте России и официально опубликован, поэтому является нормативным правовым актом, обязательным для применения.

Общие изменения

Как известно, формы, предусмотренные приказом Минфина России от 22.07.03 №67н «О формах бухгалтерской отчетности», которым компании руководствовались при составлении годовой бухгалтерской отчетности за 2010 год, носили рекомендательный характер.

С 2011 года формы жестко регламентированы. Компании вправе самостоятельно определять лишь детализацию показателей по статьям отчетов, то есть приводить к ним расшифровку (например, к строке «Основные средства» с кодом 1130 вводить подстроки — «Земельные участки» с кодом 1130а и т.д.) Свободных строк в отчетах больше нет.

Отметим, что в новых бланках отсутствует привычная нумерация (форма №1, форма №2 и т.д.).

А период подготовки квартальной отчетности сосредоточим внимание на формах Бухгалтерского баланса и Отчета о прибылях и убытках. Напомним, что сдать бухгалтерскую отчетность за I квартал 2011 года компании должны не позднее 3 мая (в 2011 году последний день предоставления отчетности — 30 апреля — приходится на субботу, а понедельник — 2 мая — является выходным).**

________________

* Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 №34н;

** Порядок заполнения бланков см. в приказе Минфина Российской Федерации от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций»

www.expert.byx.ru