Жалоба на бездействие налоговой инспекции: образец

Актуально на: 13 июля 2017 г.

Жалоба на бездействие налогового органа (образец)

Жалоба на бездействие налогового органа (образец)

Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права (например, ИФНС нарушила срок возврата переплаты (п. 6 ст. 78 НК РФ)), то этот плательщик вправе подать жалобу на бездействие налоговой инспекции (ст. 137 НК РФ).

Куда писать жалобу на налоговую инспекцию

Подается жалоба в вышестоящий налоговый орган (п. 1 ст. 138 НК РФ), то есть в УФНС того региона, к которому относится инспекция, на которую вы решили пожаловаться.

В суд можно обращаться только после того, как бездействие налоговиков было обжаловано в УФНС (п. 2 ст. 138 НК РФ).

Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру (ст. 10 Федерального закона от 17.01.1992 N 2202-1 ).

В нашей статье мы рассмотрим подачу жалобы в УФНС.

Требования к жалобе на налоговую инспекцию

Жалоба должна содержать следующую информацию (п. 2 ст. 139.2 НК РФ):

- наименование и адрес организации, подающей жалобу (если жалобу подает физлицо, то оно должно указать свои ФИО и адрес места жительства);

- наименование ИФНС, чье бездействие обжалуется;

- сведения о том, что именно обжалует плательщик (в нашем случае это бездействие ИФНС);

- основания, по которым налогоплательщик считает, что его права были нарушены (как правило, это ссылка на законодательство);

- требования, выдвигаемые налогоплательщиком;

- желаемый способ получения решения по жалобе (на бумаге или в электронном виде по ТКС или через личный кабинет налогоплательщика).

Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком (п. 3 ст. 139.2 НК РФ).

При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней (п. 5 ст. 139.2 НК РФ).

Подписать жалобу должно лицо, ее подающее, или же представитель (п. 1 ст. 139.2 НК РФ). Кстати, если жалобу подает уполномоченный на то представитель, то к ней нужно приложить документы, подтверждающие эти полномочия, например, доверенность (п. 4 ст. 139.2 НК РФ).

Отметим, что утвержденной формы жалобы нет, но можно воспользоваться формой, размещенной на сайте ФНС в разделе «Досудебное урегулирование налоговых споров».

Способы подачи жалобы

- на бумаге (лично или по почте);

- в электронном виде по ТКС;

- через личный кабинет налогоплательщика.

Порядок подачи жалобы на ИФНС

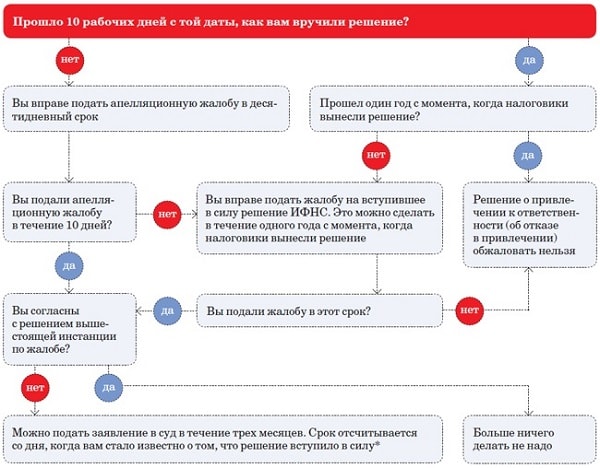

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

Что же касается сроков подачи жалобы, то представить ее можно в течение года со дня, когда плательщик узнал или должен был узнать о нарушении его прав (п. 2 ст. 139 НК РФ). Правда, если срок был пропущен налогоплательщиком по уважительной причине, УФНС может его восстановить.

Кстати, до принятия решения по жалобе налогоплательщик может отозвать ее (п. 7 ст. 138 НК РФ). Однако отзыв жалобы лишит плательщика права на подачу новой жалобы по тем же основаниям.

Сроки рассмотрения жалобы и принятие решения по ней

По результатам рассмотрения жалобы на бездействие налоговой инспекции УФНС может оставить жалобу без удовлетворения или же признать бездействие ИФНС и вынести решение по существу (пп. 1, 5 п. 3 ст. 140 НК РФ).

На принятие того или иного решения у УФНС есть 15 рабочих дней со дня получения жалобы (п. 6 ст. 140 НК РФ). Правда, в некоторых случаях этот срок может быть продлен, но максимум еще на 15 рабочих дней.

Свое решение УФНС вручает/направляет налогоплательщику в течение трех рабочих дней со дня принятия этого решения (п. 6 ст. 140 НК РФ).

Узнать о судьбе своей жалобы можно посредством специального сервиса ФНС.

По каким причинам УФНС может отказаться рассматривать жалобу

В некоторых случаях Управление может отказать плательщику в рассмотрении его жалобы. Такое возможно, если (п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным на то лицом;

- в жалобе не указано, в чем заключалось бездействие налоговиков;

- срок подачи жалобы истек;

- до принятия решения по жалобе плательщик отозвал ее;

- плательщик уже подавал ранее жалобу по тем же самым основаниям;

- до того, как УФНС приняло решение по жалобе, налоговики устранили нарушения.

Жалоба на бездействие налоговой инспекции: образец

Приведем образец жалобы на бездействие ИФНС.

Апелляционная жалоба на решение налогового органа

Апелляционную жалобу налогоплательщик подает в том случае, если он не согласен с вынесенным, но не вступившим в силу решением ИФНС по результатам проверки (п. 1 ст. 138 НК РФ).

Требования к апелляционной жалобе такие же, как и требования, например, к жалобе на бездействие налоговой инспекции (ст. 139.2 НК РФ).

Примерную форму апелляционной жалобы можно скачать на сайте ФНС.

Подается апелляционная жалоба в УФНС через налоговую инспекцию, вынесшую решение по проверке (п. 1 ст. 139.1 НК РФ). Причем подать такую жалобу плательщик должен успеть до дня вступления в силу решения, которое он обжалует (п. 2 ст. 139.1 НК РФ).

Так же как и жалобу на бездействие, апелляционную жалобу плательщик вправе отозвать (п. 7 ст. 138 НК РФ).

По результатам рассмотрения жалобы УФНС может (пп. 1, 3, 4 п. 3 ст. 140 НК РФ):

- оставить апелляционную жалобу без рассмотрения;

- отменить решение ИФНС полностью или частично;

- отменить решение ИФНС полностью и принять новое решение по делу.

УФНС вправе отказать в рассмотрении апелляционной жалобе по следующим причинам (пп. 1, 3, 4 п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным лицом;

- в жалобе не указаны акты ИФНС ненормативного характера, приведшие к нарушению прав плательщика;

- плательщик отозвал жалобу;

- ранее плательщик уже подавал жалобу по тем же основаниям.

Принять какое-либо решение по апелляционной жалобе УФНС должно в течение месяца со дня ее получения (п. 6 ст. 140 НК РФ). Этот срок может быть продлен еще на один месяц.

Довести свое решение до налогоплательщика УФНС обязано в течение трех рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

glavkniga.ru

Жалоба на налоговую инспекцию: куда подать, образец жалобы

Статьи по теме

Жалоба – это законный способ борьбы с нарушением прав физических и юридических лиц. Отстоять свои интересы, в случае неправомерных действий со стороны Федеральной налоговой службы, можно начав с написания жалобы. Рассмотрим вопрос подробнее.

![]()

Содержание:

Как написать жалобу в налоговую инспекцию

Если налоговые органы нарушили ваши права и у вас есть доказательства этого, то обжаловать неправомерные действия возможно. На законодательном уровне порядок подачи, сроки рассмотрения жалоб на действия или бездействие налоговых органов описаны в статье 139 НК РФ. Начать необходимо с написания текста жалобы. В ней следует:

- указать данные налогового органа, в который вы обращаетесь(наименование, адрес)

- указать данные вашей организации или ИП(реквизиты компании, ФИО, ваша должность, ОГРН, ИНН, контактные данные)

- изложить текст самой жалобы, с указанием свидетельств неправомерного действия или бездействия налоговой, сканы или скрины документов(акта проверки)

- четко выразить вашу позицию, привести основания и ссылки на нормы Налогового Кодекса РФ

- обозначить позицию налоговой по вашему вопросу

- указать какого решения вы хотите добиться: отмены акта налогового органа или же изменение решения.

Подать жалобу можно через личный кабинет налогоплательщика на официальном сайте ФНС в режиме онлайн(там же можно проверить текущее состояние вашей жалобы и решение по ней), лично или через представителя — в канцелярию или окно приёма документов налогового органа, отправить документы заказным письмом Почты России, желательно с описью вложения.

Куда направить жалобу на налоговую

Подать жалобу на незаконные действия или бездействие со стороны налоговой/ее сотрудника можно в течение одного года. Важно, что этот срок отсчитывается с момента выявления нарушения(согласно ст. 139 НК РФ). После подачи жалобы налоговый орган в течение трех дней обязан направить ее в главную управляющую инстанцию. Направить жалобу можно:

- В вышестоящий орган ФНС, поскольку он может отменить действия нижестоящих. Управление Федеральной налоговой службы отменяет решения региональных налоговых.

- В суд. Судебные органы рассматривают жалобы любого типа, но будьте готовы к затягиванию процесса. Рассмотрение жалобы в суде – дело небыстрое. Хотя в ряде случаев писать в вышестоящий налоговый орган и добиваться положительного будет значительно дольше.

- В прокуратуру. Но вопрос дойдет до рассмотрения, только если он имеет уголовный уклон. Например, злоупотребление служебными полномочиями.

Программа для магазинов Бизнес.Ру позволит вам:

- автоматизировать бухгалтерскую и налоговую отчетность,

- всегда быть в курсе всех взаиморасчетов с сотрудниками,

- контролировать денежные потоки в компании,

- а личный календарь напомнит вам о важных событиях.

Образец жалобы

Название налогового органа и адрес

Наименование юр.лица, ФИО ИП

Юридический и почтовый адреса.

Жалоба

на действия/бездействие должностных лиц конкретного налогового органа

либо название и реквизиты обжалуемого акта и наименование налогового органа, его принявшего

Суть жалобы: опишите обстоятельства, способствовавшие, нарушению его прав и законных интересов со стороны должностных лиц налогового органа. В случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства.

В связи с изложенным, прошу: просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа.

Приложения:

1. Документы (заверенные копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, ФИО, подпись, дата

Сроки рассмотрения жалобы

В течение трех дней с момента подачи жалобы в налоговую, она должна будет направлена в вышестоящий орган. Решение по делу выноситься в течение 15 дней со дня принятия заявления. Но указанием главы управления этот срок может увеличиться еще на 15 дней.

ФНС может оставить жалобу без рассмотрения в нескольких случаях:

- если она подана с нарушением порядка, прописанного в ст. 139.2 НК РФ

- в заявлении отсутствуют ненормативные акты налоговой, не указаны конкретные действия, в результате которых были нарушены права налогоплательщика

- нарушены сроки подачи

- жалоба отозвана самим заявителем

- жалоба с тем же составом уже направлялась от этого же заявителя

- до вынесения решения налоговый орган устранил заявленные нарушения

О том, что жалоба будет оставлена без рассмотрения ФНС обязан уведомить в течение пяти дней со дня ее получения или заявления об отзыве. Однако это не лишает вас права на повторное обращение с жалобой (ст. 139.3 НК РФ).

В результате рассмотрения жалобы Управление ФНС вынесет одно из следующих решений:

- о проведении дополнительных мероприятий налогового контроля

- о привлечении к ответственности за совершение налогового правонарушения

- об отказе в привлечении к ответственности за совершение налогового правонарушения

- о привлечении лица к ответственности за налоговое правонарушение

- об отказе в привлечении лица к ответственности за налоговое правонарушение

Если решение вышестоящего налогового органа вас не устраивает, то его можно обжаловать апелляционной жалобой.

Программа для упрощения работы и финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для автоматизации вашего бизнеса.

Она позволит вам:

- автоматизировать налоговую и бухгалтерскую отчетность,

- ускорит выписку документов и исключит возможные ошибки при заполнении,

- а также позволит вести полноценный сладской, торговый и финансовый учет в магазине.

Апелляционная жалоба

Если орган ФНС по субъекту вынес решение, с которым вы не согласны, следует обратиться в Федеральную налоговую службу или в суд. Срок, в течение которого можно написать исковое заявление в суд, составляет 10 дней с момента получения постановления по делу со стороны вышестоящей инстанции ФНС. Требования к оформлению апелляционной жалобы аналогичны требованиям к оформлению жалобы.

Апелляционная жалоба подается в вышестоящую инстанцию, но через налоговый орган, чьё решение обжалуется. Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту. Для Управлений ФНС России по субъектам и для Межрегиональных инспекций ФНС вышестоящим налоговым органом является Федеральная налоговая служба.

Решение по апелляционной жалобе выносят в течение одного месяца со дня ее получения. Этот срок может быть увеличен до двух месяцев. Следует отметить, что получив апелляционную жалобу, ФНС понимает, что ее решение не вступило в силу, и не выставляет требований по уплате налога, пени, штрафа по обжалованному решению.

Читайте статьи о налогах и отчетности магазина:

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

www.business.ru

Образец жалобы в УФНС России на действия инспекторов

Цитата (Еженедельная профессиональная газета «Учет. Налоги. Право» 25 июня 2015 ): Как оформить жалобу в налоговую инспекцию Если организация не согласна с решением налоговиков, она может обратиться в вышестоящую инспекцию с жалобой. Жалоба в налоговую – это письменное обращение по обжалованию документов или действий (бездействия) налогового органа (п.1 ст.138 НК РФ).

В жалобе в налоговую инспекцию необходимо указать следующую информацию:

наименование и адрес организации, подающей жалобу;

обжалуемые акт налоговой инспекции ненормативного характера, действия или бездействие его должностных лиц ;

наименование инспекции, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются ;

основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

требования лица, подающего жалобу.

В жалобе в ИФНС также можно привести номера телефонов, факсов, адреса электронной почты. При необходимости к ней прикладываются документы, подтверждающие доводы лица, подающего жалобу.

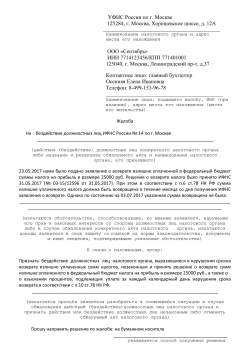

Образец жалобы в УФНС России на действия инспекторов при проверке полноты учета наличной выручки

Руководителю УФНС России

по г. Москве

от «Альфа»

ИНН 7708123456

КПП 770801001

ОГРН 1234567890123

Адрес (юридический и фактический):

125008, г. Москва, ул. Михалковская, д. 20

ЖАЛОБА

г. Москва 25.01.2015

С 24 января 2015 года отделом налоговых проверок ИФНС России № 20 по г. Москве проводилась проверка полноты учета организацией «Альфа» выручки и порядка работы с денежной наличностью. Проверкой установлены расхождения выручки по данным бухгалтерского учета по сравнению с выручкой фискальных отчетов за период с 1 по 31 декабря 2014 года. Расхождения связаны с неоприходованием в кассу организации денежной наличности в день ее поступления. В ходе проверки организация представила письменные объяснения по найденным нарушениям. Проверяющий, рассмотрев объяснения, не счел их обоснованными и отказался учесть их при написании акта.

Считаем, что действия инспекторов противоречат действующему законодательству по следующим основаниям.

Вся выручка организации в полном объеме обязательно приходуется, но по причине установленного администрацией организации графика работы бухгалтера (прилагается к настоящей жалобе) выручка предыдущего дня приходуется следующим днем.

Указанный график работы бухгалтера был установлен в связи с малым объемом ежедневной выручки. Факт, что данное условие является нарушением порядка ведения кассовых операций, что не было принято во внимание администрацией при определении графика работы бухгалтера, организация не оспаривает.

Вместе с тем, в целом вся выручка организации оприходована. У организации не было цели скрыть выручку, в этом не было смысла, так как организация применяет ЕНВД.

Принимая во внимание оборот денежных средств и размер несвоевременно оприходованной выручки, у органа, который будет рассматривать результаты проверки, есть основания признать правонарушение малозначительным.

На основании вышеизложенного в соответствии с пунктом 49 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 133н, просим обязать сотрудников ИФНС России № 20 приложить объяснения организации к акту проверки.

Директор

Куда подать жалобу Жалобу следует подать в вышестоящую налоговую. Обратите внимание, что документ направляется в адрес той инспекции, чьи действия, бездействие или документы компания обжалует. Налоговики сами перешлют ее в вышестоящую организацию в течение трех дней с момента получения (п.1 ст.139 НК РФ).

Жалобу можно отвезти в канцелярию инспекции или окно приема документов, либо отправить ее по почте.

Срок обжалования решения по проверке — один год Нередко у компаний возникает вопрос, в течение какого срока можно обжаловать решение налоговиков и можно ли сразу обратиться в суд. Рассмотрим пример. В прошлом году у организации была выездная проверка по налогу на прибыль. По ее итогам компания заплатила недоимку, пени и штраф, апелляционную жалобу не подавали. Однако недавно аудиторы нашли постановление Пленума ВАС РФ, где судьи в аналогичной ситуации посчитали доначисления незаконными. Можно ли сейчас обратиться в суд или надо сначала подать жалобу в управление?

Если компания ранее не обжаловала решение по проверке, то сначала нужно подать жалобу в налоговую инспекцию. Досудебный порядок не зависит от того, что компания обнаружила новые обстоятельства (п. 2 ст. 138 НК РФ.). Решение по проверке можно обжаловать в течение одного года со дня, когда инспекция приняла решение по проверке. Основание — пункт 2 статьи 139 НК РФ.

Подготовлено по материалам Федеральной налоговой службы

www.buhonline.ru

Как оформляется жалоба в налоговую, если инспекция не реагирует на ваши требования: правила составления, образец жалобы. Порядок отправки жалобы в налоговую инспекцию.

Тривиальная ситуация. Вы имеете право на налоговый вычет (что такое вычет смотрите по ссылке). Вы подали в инспекцию все документы, которые необходимо (декларацию по форме 3 НДФЛ, заявление на вычет, заявление на возврат налога и т. д.). Как мы уже писали инспекция обязана вернуть вам налог в течение одного месяца с момента подачи заявления на возврат (подробнее о сроках возврата налога смотрите по ссылке). Но инспекция никак не реагирует. Прошел месяц, два, три, полгода — а в ответ тишина. Что делать в такой ситуации? Писать жалобу. Вот о том как должны быть оформлена жалоба в налоговую инспекцию мы и поговорим.

Внимание!

На нашем сайте есть уникальный сервис «Жалоба в налоговую он-лайн» который позволяет отправить жалобу на налоговую инспекцию не выходя из квартиры или офиса.

Пояснения к форме жалобы в налоговую

Жалобы в налоговую инспекцию составляют в произвольной форме. Какого либо специального бланка для них законом не предусмотрено. Однако, ЛЮБЫЕ заявления должны отвечать определенным требованиям. Они сформулированы в Федеральном законе от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон).

Жалоба в налоговую: обязательные требования

По статье 7 этого документа в своем письменном обращении (а это может быть жалоба, заявление или предложение) человек в обязательном порядке должен:

- указать наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве, Иванову Ивану Ивановичу»;

- указать свои фамилию, имя, отчество;

- указать свой почтовый адрес по которому должен быть направлен ответ;

- привести суть обращения (жалобы, заявления, предложения) в свободной и произвольной форме;

- поставить свою личную подпись;

- поставить текущую дату.

Когда в рассмотрении жалобы налоговая может отказать

Перечень оснований для отказа достаточно обоснованы. Например вам откажут в рассмотрении, если:

- в жалобе нет реквизитов о которых мы уже говорили;

- текст жалобы не поддается прочтению;

- в жалобе содержатся нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- ответ по существу не может быть дан без разглашения сведений, составляющих государственную тайну и т. д. и т. п.

Сроки рассмотрения жалобы в налоговую

Жалоба, поступившая в налоговую инспекцию, подлежит регистрации в течение трех дней (ст. 8 Закона). Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст. 12 Закона). Соответственно, с момента поступления жалобы до момента подготовки ответа на нее должно пройти максимум 33 дня. В исключительных случаях, руководитель инспекции или его заместитель вправе продлить срок этот срок, но не более чем на 30 дней. О продлении срока налоговики обязаны вас уведомить.

Как должна быть направлена жалоба в налоговую

Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом «Жалоба в инспекцию он-лайн» и отправить ее по интернету не выходя из квартиры или офиса.В первом случае (при передаче лично) составьте жалобу в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего жалобу, проставить на вторых (ваших) экземплярах отметку-штамп о принятии жалобы с указанием текущей даты.

Во-втором случае (по почте) отправляйте жалобу письмом с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление. Эти документы будут подтверждать факт отправки жалобу в налоговую инспекцию.

Содержание жалобы в налоговую

Помимо обязательных реквизитов в жалобе, желательно, внятно изложить ваши претензии. Оптимальный вариант указать и нормы закона, которые по вашему мнению нарушены. Приводим вам образец подобной жалобы с укзанием всех необходимых норм.

Жалоба на бездействие налоговой инспекции и непредоставление вам налогового вычета (образец)

ЖАЛОБА

В соответствии со статьей 2, 5 и 9 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направляю вам настоящую жалобу и требую ее рассмотрения в установленный законодательством срок.

В январе 2020 года в ИФНС России № 15 по г. Москве мною была направлена декларация о доходах физических лиц (форма 3-НДФЛ) с целью получения имущественного налогового вычета, связанного с приобретением квартиры, установленного пп. 2 п. 1 ст. 220 Налогового кодекса РФ. К декларации прилагались все документы, подтверждающие мои расходы на приобретение квартиры, Справка о доходах за 2019 год (форма 2-НДФЛ), заявление на возврат переплаченного мною налога на доходы физических лиц в сумме 164 274 руб. 00 коп. с указанием банковских реквизитов для перечисления. Декларация и все прилагающиеся к ней документы получены ИФНС России № 15 по г. Москве, что подтверждается почтовым уведомлением о вручении.

До настоящего времени никакого решения по моей декларации (о возврате налога или об отказе в этом) ИФНС России № 15 по г. Москве не принято. Сумма налога мне не возвращена. В соответствии с п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Никаких исключений из этого порядка в части налога на доходы физических лиц Налоговый кодекс РФ не устанавливает. Указанный срок истек в феврале 2020 года.

В связи с вышеизложенным я требую соблюдения норм налогового законодательства, возврата мне налога или предоставления мотивированного отказа в этом. В случае игнорирования моего законного требования я буду вынужден жаловаться на Ваше бездействие и нарушение норм налогового законодательства со стороны ИФНС России № 15 в Управление ФНС России по г. Москве и Федеральную налоговую службу РФ.

(дата) (подпись) (расшифровка подписи)

Портааа Портал «Ваши налоги»

Комментарии

Спасибо, очень круто написано.

Воспользовалась вашими советами.1 марта отдала декларацию. Декларация через месяц была проверена, и в личном кабинете «повисла» переплата налога.Заявление на возврат налога было сдано в один день с декларацией. Прошло почти 2 месяца, деньги не зачисляют. Написала жалобу на бездействие налоговиков. Ответили , смысл в том,что срок 4 месяца (3 мес+30дн на перечисление денег. Ссылаются на п. 2 ст. 88 НК РФ и на Письмо Президиума Высшего Арбитражного Суда РФ от 22.12.2005г. №98, что срок начинает исчисляться со дня подачи заявления о возврате, но не ранее чем с момента завершения камеральной налоговой проверки (то есть декларации).Если у нас не активирован личный кабинет налогоплательщика, то мы никогда не узнаем когда же фактически закончена камеральная проверка. А если есть личный кабинет налогоплательщика, то мы можем отследить это и сразу же отправить через личный кабинет заявление на возврат налога. Сократив, таким образом время получения возврата налога! Это мой опыт, которым делюсь в миром.

Врут они все. Месяц на возврат с момента получения заявления. Мы уже выиграли штук 6 судебных заседаний на эту тему. И выиграем еще столько же.

А это письмо . Оно про налог на прибыль, а не про налог на доходы. Суды его отметаю сразу.

У меня такая же ситуация сейчас — в 15-й налоговой подвис возврат налога после проверенной ими 3ндфл. В ответ на мой запрос где деньги, так как месяц уже прошел, пришел ответ — приносим извинения, отправили ваше заявление на исполнение еще раз. Какая-то ответственность вообще у ИФНС есть за несвоевременное исполнение норм закона??

Они обязаны платить пени за каждый день в просрочке возврата. Пени рассчитывают так:

Сумма долга х 0,000366 х Количество дней просрочки = Сумма пени

Добрый день! Подскажите, пожалуйста, если 30 дней на перечисление средств оканчиваются в выходной день, то пени начинают считаться со вторника? И второй вопрос про пени, штраф начисляется за выходные и праздничные дни?

Заранее спасибо!

Пени считают в календарных днях. Без учета выходных и праздников. Тот факт, что последняя дата приходится на выходной или праздник никакого значения не имеет. При расчете суммы пени выходные и праздники НЕ исключаются из расчета.

Например, налог должны вернуть 15-го числа (выходной или праздник, не важно). А вернули на 20 календарных дней позже. Пени нужно считать за 20 календарных дней.

Да с 15 налоговой Москвы какой-то , кошмар. Сроки все истекли,каждый день хожу в сбер. все в пустую. Буду писать жалобу.

В письме ФНС от 26.10.2012 г. N ЕД-4-3/[email protected] «О порядке представления заявления на возврат налога на доходы физических лиц» читаем:

«. В случае установления налоговым органом факта излишней уплаты налога на доходы физических лиц по итогам камеральной налоговой проверки налоговой декларации при наличии в налоговом органе заявления налогоплательщика о возврате налога налоговый орган обязан в течение срока, определенного пунктом 6 статьи 78 Кодекса, осуществить возврат суммы излишне уплаченного налога.

При этом срок на возврат излишне уплаченного налога, определенный пунктом 6 статьи 78 Кодекса, начинает исчисляться со дня подачи налогоплательщиком заявления о возврате налога, но не ранее чем с момента завершения камеральной налоговой проверки налоговой декларации по соответствующему налоговому периоду либо с момента, когда такая проверка должна была быть завершена по правилам статьи 88 Кодекса. »

Получается, что при условии подачи заявления на возврат одновременно с декларацией, налоговая вправе 3 месю делать камеральную проверку и потом еще дается месяц на перевод средств. Итого 4 месяца максимум. По истечении этого срока их можно пугать п. 10 ст. 78, НК РФ, по которому налоговая еще обязана заплатить %% за просрочку в размере ставки рефинансирования.

Но это все только в теории.

Вот как раз с теорией у вас не очень.

Любые нормативно-правовые документы исполнительных органов власти получают юридическую силу и становятся обязательными для применения при условии, что они:

1. Прошли регистрацию в Минюсте

2. Были официально опубликованы

«10. Нормативные правовые акты федеральных органов исполнительной власти, . не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров».

УКАЗ ПРЕЗИДЕНТА РФ ОТ 23.05.1996 № 763

Это письмо проходило регистрацию в Минюсте? Нет. Оно было официально опубликовано? Нет.

Зачем регистрация в Минюсте этого письма если оно просто разъясняет непонятливым налоговикам действующее законодательство и они должны руководствоваться им в работе . Я в этом году сдал через личный кабинет декларацию вместе с заявление на возврат подоходного налога. Декларацию прокамералили 14.06.2016г., а заявление зарегистрировали 05.07.2016г., посмотрим, что они ответят на жалобу.

Вот именно НПА подлежат регистрации, а письмо ФНС не является нормативно-правовым актом. Учите матчасть!

Спасибо ОГРОМНОЕ! Воспользуюсь обязательно, ифнс 15 затягивает с перечислением

Здравствуйте, подскажите, как затребовать пени за задержку налогового вычета?

Написать заявление в налоговую с требованием уплатить пени. Получить отказ. Написать жалобу в налоговое Управление вашего региона. Получить отказ. И обращаться в суд.

Налоговая Наро-Фоминска вообще работать не хочет! 3 месяца не могли дозвониться ни по одному телефону. Лишь однажды чудом мне ответили, когда с 8-800 перенаправили. Сказали. что ничем помочь не могут, люди в отпуске. Такое ощущения, что мне не инспектор отвечал, а уборщица, случайно взявшая трубку. Конечно, церемониться со мной не стали, предложив перезвонить через 2 недели. Естественно, через 2 недели снова никто не брал трубку. Вчера не выдержала и написала жалобу. Сегодня уже 3 раза с налоговой позвонили с обещанием в течение двух недель оформить возврат и с просьбой отозвать жалобу прямо сегодня. Слезно умоляют. Засуетились. и сразу сами звонить начали и номер телефона дали. который нигде не прописан в официальных данных в интернете. бояться они таких жалоб. реагируют. ..

Задержали возращение подоходного налога на несколько месяцев. Устал ждать и проверять счёт. Написал жалобу по предложенному здесь образцу. Пришло письмо о регистрации жалобы и через пару часов звонок из налоговаой и извинения- обещали что в течении недели деньги будут на счёте. Очень переживали что я не звонил, а сразу жалобу написал. Так что метод очень эфективный. Спасибо за предоставленную здесь информацию.

Почему при открытие ИП. Не предупреждают что надо подавать декларацию в налог.каждый квартал.Дохода не было и фирма не работала, И за того что не подала декларацию ПФР прислал 121299 т.и 20511 пения.И откуда у вас информация о доходах если их не была. Теперь когда закрыли фирму ПФР присылают сумму которую даже за год не зарабатываю. Те кто открывают фирму не могут знать всё.

А мне ИФНС 30 г. Москвы и УФНС по г. Москве на 8-ю жалобу относительно невозврата 350 тыс.руб. переплаченного НДФЛ и 15 тыс. социального вычета «посылают дурочку», как у Райкина:

ИФНС 30 (автор Спицына И.В., зам.нач. ИФНС — «Налоговый кодекс РФ в части возврата излишне уплаченного налога на доходы физ.лиц не распространяется на граждан г. МосКСвы» или «Нами принято к сведению информациЕ, изложенная в жалобе..»

УФНС по г. Москве — «Вами была подана налоговая декларация..02.02.16.ИФНС 30 провела камеральную проверку, по результатам которой составлен акт 19.10.16.Действия ИФНС по непредоставлению Вам результатов камеральной проверки считаем обоснованными. Вы имеете право на получение социального, имущественного налогового вычета..» и далее идет переписанная статья НК РФ.

И бесполезно — Спицына ИВ на личной встрече в ИФНС выдала, что поскольку на нее написали жалобу за многократное нарушение законодательства, она умрет — а деньги не вернет, хоть завалите все суды своими делами. Она раньше в УФНС работала, там ее подружки и пишут противозаконнные документы. ФНС на 2 жалобы не ответила

Напишите нам на почту — [email protected]

Мы поможем их взбодрить. Включая И.В. Спицыну. Нам безразличны ее подружки в УФНС. Но нужно подробнее знать ситуацию.

Я тоже жалобы написала, и в УФНС области и в районную, до кучи еще написала жалобу в прокуратуру. Пусть тоже дадут оценку законности их действий. Подала документы 12.01.2017, в личном кабинете появилась переплата, однако деньги не перечисляют. Ответили как и всем, что деньги не позднее 4 мес.

31.01.2017 посредством личного кабинета подал декларацию вместе с заявлением на возврат с целью возврата НДФЛ за 2016 год в связи с покупкой квартиры. По прошествии 30 дней подал жалобу по вашей форме. Через неделю позвонили из Межрайонной ИФНС России № 2 по Саратовской области и разъяснили, что при всем своем желании и максимальном содействии, они не могут завершить камеральную проверку по моей декларации в связи с тем, что мой налоговый агент еще предоставил в налоговый орган отчетность за 2016 год. Выходит, что налоговики не виноваты и остается только ждать?

Выходит, что это их проблемы, а не ваши. Они могут ее проверять хоть 100 лет. Но налог они должны вернуть не позднее 1 месяца с момента получения заявления на возврат. В противном случае они обязаны заплатить пени за каждый день просрочки в возврате.

1 месяц. А 9 месяцев не хотите?)) Я подала декларацию 1 февраля 2017. Сеголня 30 ноября 2017. Правда я в мае поменяла регистрацию места жительства. Комеральная проверка прошла в Москве, а потом началось..

До сих пор жду.

Пришел ответ на жалобу из 33 налоговой по г. Москве, что возврат будет осущетсвлен только по результатам камеральной проверки, ссылаются на статью 88 НК РФ. Отправил жалобу УФНС по Москве, прислали аналогичный ответ, плюс ссылаются на письмо Президиума ВАС РФ от 22 декабря 2005 г. N 98. Подскажите как действовать дальше, можно обращаться с исковым заявлением в суд? Если не трудно опишите порядок действий сейчас. Спасибо!

Это зависит от того, чего конкретно вы хотите.

Сразу учитывайте, что судебное разбирательство продлиться минимум 1 месяц. И это в лучшем случае. Более того. Когда они узнают, что вы обратились в суд и получат из суда копию вашего искового заявления, то они сразу пульнут вам деньги. В результате предмет судебного разбирательства (спора) будет отсутствовать. На момент назначения судебного заседания деньги будут уже у вас.

Мы действуем так. Дожидаемся получения денег. Направляем письменное требование об уплате процентов за несвоевременный возврат. Получаем отказ. Обжалуем его в Управление. Получаем отказ. И затем обращаемся в суд с требованием о взыскании:

— процентов за несвоевременный возврат налога;

— госпошлины, уплаченной при подаче искового заявления;

— судебных расходов.

Спасибо за оперативный ответ! В какой суд над обращаться? Если на вашем сайте примеи искового завления? Какой размер госпошлины? Какие возможны еще судебные расходы? Я так понимаю вы рекоммендуете дождаться денег (т.е. основной суммы вычета), и обращаться уже в суд по процентам? Спаисбо!

Нужно обратиться в суд по месту нахождения налоговой инспекции. Узнать адрес суда можно здесь http://www.mos-sud.ru/services/podsudn/

Вам нужен или мировой судья (иск до 50 000 руб.) или районный (иск на сумму больше 50 000 руб.). Пошлину определяют в процентах от суммы иска. Посчитать конкретную сумму можете здесь http://www.mos-sud.ru/services/info/

Других судебных расходов нет (если вы не будете привлекать адвокатов). Все судебные расходы оплачивает проигравшая сторона.

vashnal.ru