Если отложить оформление пенсии

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

05 октября 2017

У Вас возникло право на страховую пенсию по старости? Не спешите обращаться в Пенсионный фонд России за ее назначением. Если Вы отложите оформление пенсии на год и более, потом она будет назначена в повышенном размере.

Условия для возникновения права на страховую пенсию по старости:

- Возраст: 55 лет для женщин, 60 лет для мужчин или более ранний выход на пенсию при наличии оснований для назначения пенсии.

- Необходимый стаж: 8 лет в 2017 году, 9 лет в 2018 году (с последующим ежегодным увеличением на 1 год до 15 лет в 2024 году) или стаж (страховой стаж и стаж на соответствующих видах работ), требуемый для досрочного назначения страховой пенсии.

3 Сумма пенсионных баллов:11,4 балла – в 2017 году, 13,8 балла – в 2018 году (с последующим постепенным ежегодным увеличением до 30 баллов в 2025 году).

За счет чего будет увеличена пенсия? Благодаря премиальным коэффициентам: за каждый год более позднего обращения за назначением пенсии (в т. ч. досрочной) после возникновения права на нее фиксированная выплата и страховая пенсия увеличиваются на определенные коэффициенты. А значит, размер пенсии становится больше.

Премиальные коэффициенты

Количество полных месяцев,

истекших со дня

возникновения

права на страховую

пенсию по старости

Для

фиксированной

выплаты

k2

Для

фиксированной

выплаты при

наличии права

на досрочное

назначение пенсии

Для страховой

пенсии

по старости

k1

Для страховой

пенсии по старости

при наличии права

на досрочное

назначение пенсии

СТРАХОВАЯ ПЕНСИЯ = A k1 B C k2

A – количество пенсионных баллов B – стоимость одного балла

C – размер фиксированной выплаты k1, k2 – премиальные коэффициенты

Условия увеличения страховой пенсии по старости начинают действовать через год с даты возникновения права на нее. Отложить выход на пенсию можно на срок от одного года до десяти лет. Если Вы обратитесь за страховой пенсией по старости через пять лет после возникновения права на нее, то общий размер пенсии (страховая пенсия и фиксированная выплата к ней) может быть примерно на 40% больше.

Если Вы уже являетесь пенсионером, то можете временно отказаться от получения страховой пенсии, к примеру, при устройстве на работу на любой срок не меньше года, чтобы также увеличить свою страховую пенсию за счет премиальных коэффициентов, когда Вы решите вновь за ней обратиться. Плюс пенсия будет увеличена на все плановые индексации, прошедшие за эти годы.

Пресс-служба

Отделения Пенсионного фонда РФ

по Кабардино-Балкарской республике

г. Нальчик, ул. Чернышевского 181 «а»,

www.pfrf.ru

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

02 июня 2015

Напоминаем, что застрахованным лицам, имеющим право на пенсию и обратившимся за ее назначением начиная с 2015 года, устанавливаются страховые пенсии. Одновременно с назначением страховой пенсии устанавливается фиксированная выплата.

Федеральным законом «О страховых пенсиях» не увеличен общеустановленный возраст выхода на пенсию по старости, он остался прежним: 55 лет для женщин и 60 для мужчин.

Размер страховой пенсии по старости (СП) с 1 января 2015 года определяется путем умножения индивидуального пенсионного коэффициента (ИПК) на стоимость одного пенсионного коэффициента (СПК), учитываемого на день, с которого назначается страховая пенсия по старости.

ИПК – это параметр, который отражает пенсионные права граждан, сформированные с учетом суммы начисленных и уплаченных в ПФР страховых взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.

Обращаем внимание на то, что действующее с начала текущего года пенсионное законодательство позволяет застрахованному лицу, в целях увеличения размера пенсии, самостоятельно определить дату, с которой ему должна быть назначена пенсия. Обратиться за назначением пенсии в более позднем возрасте выгодно, так как к страховой пенсии по старости и фиксированной выплате будут применены «повышающие» коэффициенты.

Размер увеличения пенсии за счет «премиальных» коэффициентов в случае назначения пенсии в более позднем возрасте зависит от количества полных лет, на которые гражданин решит отложить выход на заслуженный отдых. Количество полных лет, дающих право на применение коэффициентов повышения фиксированной выплаты и страховой пенсии, определяются со дня возникновения права на страховую пенсию по старости (в том числе досрочную), но не ранее чем с 1 января 2015 года до дня ее назначения.

Например, если гражданин обратится за назначением пенсии через 2 года после достижения общеустановленного пенсионного возраста, то фиксированная выплата будет увеличена на коэффициент 1,12, а страховая пенсия — на 1,15.

В случае, если выход на пенсию гражданин отложит, например, на 5 лет, то фиксированная выплата увеличится на коэффициент 1,36, а страховая пенсия — на 1,45.

Пример расчета страховой пенсии по старости в зависимости от возраста выхода на пенсию:

Мужчина, 15.03.1955 г.р., приобрел право на страховую пенсию по старости в 2015 году.

Страховой стаж на указанную дату 38 лет, в том числе общий трудовой стаж до 01.01.2002 года 20 лет, из них до 01.01.1991 — 10 лет. Отношение заработков за 2000-2001 гг. — 1,2. Сумма взносов на страховую часть пенсии на 01.01.2015 — 950300 руб. Кроме того, он осуществлял уход за инвалидом 1 группы в течение 2-х лет 03 месяцев 15 дней (до 2015 года).

Величина ИПК на дату достижения возраста 60 лет, т. е. на 15 марта 2015 года, составляет 128,210.

Размер страховой пенсии по старости равен 9155, 48 руб. (128,210 х 71,41 руб.). К страховой пенсии по старости устанавливается фиксированная выплата в размере 4383, 59 руб. Общий размер страховой пенсии по старости и фиксированной выплаты — 13 539, 07 руб.

В случае, если выход на пенсию отложен на 5 лет, и она впервые будет назначена с 15 марта 2020 года, то размер страховой пенсии по старости, при аналогичных условиях, будет увеличен на повышающий коэффициент 1,45 и составит 13 275, 44 (9155, 48 руб. х 1,45). К размеру фиксированной выплаты будет применен повышающий коэффициент – 1,36, он увеличится до 5 961, 68 руб. (4383, 59 руб. х 1,36). Соответственно, к страховой пенсии по старости будет установлена фиксированная выплата в размере 5 961, 68 руб. Предполагаемый общий размер страховой пенсии по старости и фиксированной выплаты составит 19 237, 12 руб. (При расчете пенсии использованы величины ИПК и фиксированной выплаты по состоянию на 15 марта 2015 года, при расчете пенсии в 2020 году они будут учитывать величины ИПК и фиксированной выплаты по состоянию на 15 марта 2020 года).

Правом на увеличение пенсии за счет «премиальных» коэффициентов могут воспользоваться также застрахованные лица, которые уже являются получателями пенсии. В этом случае они должны обратиться с заявлением об отказе от получения назначенной страховой пенсии по старости. По истечении определенного срока (не менее полных 12-ти месяцев) выплата будет восстановлена на основании заявления застрахованного лица. К размеру пенсии будут применены повышающие коэффициенты.

Размеры увеличения пенсии зависят от количества полных лет, на которое отложено назначение страховой пенсии по старости, в том числе назначаемой досрочно. (таблицы прилагаются).

Таблица увеличения страховых пенсий по старости, назначаемых на общих основаниях:

Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости

Коэффициент повышения индивидуального пенсионного коэффициента при исчислении страховой пенсии по старости

www.pfrf.ru

Откладывать выход на пенсию выгодно. Так ли это?

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию — тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 — 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

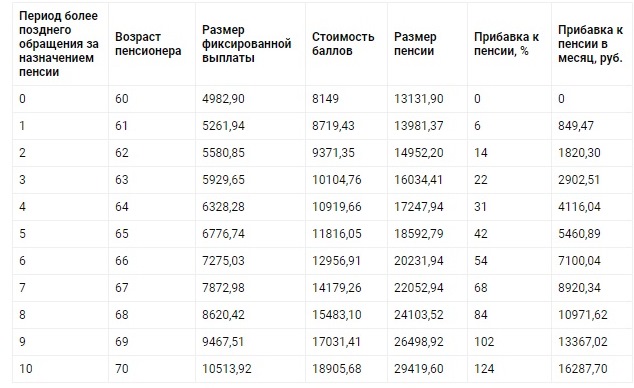

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

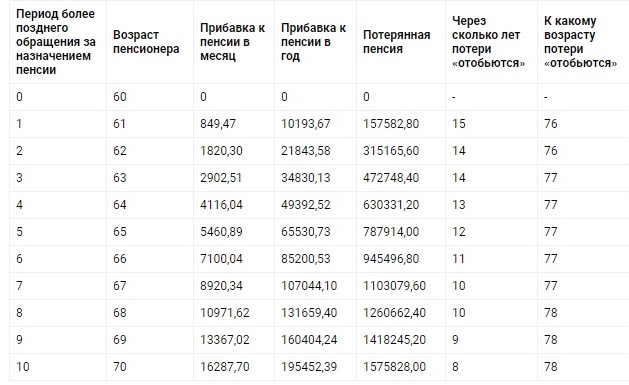

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

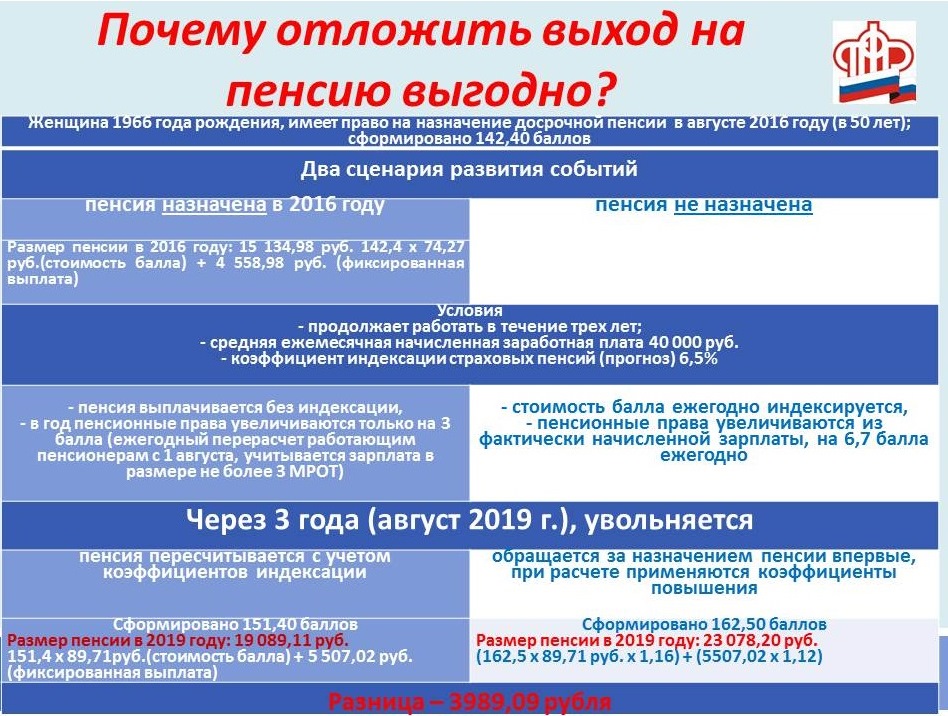

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий — получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц — и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

ohranatruda.ru

Стимулирование позднего выхода на пенсию

Многие трудящиеся граждане, возраст которых подходит к пенсионному, задумываются о продолжении трудовой деятельности или уходе на пенсию. На сегодняшний день государство пытается простимулировать население к более позднему выходу на пенсию, взамен которого дает выгодные предложения гражданам, увеличивая конечный размер выплат на премиальные коэффициенты как для страховой пенсии, так и к фиксированной выплате к ней. Таким образом, чем позже человек пойдет на пенсию, тем больше будет ее размер в итоге. Поэтому у нынешних пенсионеров остро стоит вопрос: продолжать ли работать на пенсии?

Увеличение пенсионных выплат также происходит за счет уплаты страховых взносов за пенсионера, если при выходе на пенсию он продолжает трудиться. Но при совершении трудовой деятельности гражданину пенсия не будет проиндексирована, так как данное положение в законодательстве с 2016 года было отменено.

Продолжать работать или уйти на пенсию?

Большинство российского населения задаются вопросом: продолжать трудиться или уйти на заслуженный отдых? На первый взгляд, отложить уход на пенсию — выгодно для гражданина, но при более детальном рассмотрении, выгода становится не столь явной.

- Отсроченный выход на пенсию позволяет ее увеличить на премиальные коэффициенты.

- До данным статистики, мужчины в среднем доживают до 61 года, в то время пенсия им устанавливается в 60 лет, поэтому если отсрочить назначение, то до нее просто можно не дожить.

Возможно, такие показатели связаны с небольшим размером пенсии, которая не может удовлетворить все необходимые и желаемые потребности гражданина.

Расчет пенсии при достижении пенсионного возраста

При расчете пенсии по старости, основными составляющими являются:

- Количество пенсионных баллов (индивидуальный пенсионный коэффициент — параметр оценки ежегодной трудовой деятельности гражданина в баллах).

- Стоимость одного балла по состоянию на тот год, в котором назначается пенсия (c 1 января 2018 года 1 балл стоит 81,49 рублей).

- Фиксированная выплата (базовая часть страховой пенсии, которая ежегодно индексируется государством, на 1 января 2018 года — 4982,9 рублей).

Количество баллов у каждого гражданина рассчитывается индивидуально, а людям, которые трудились до принятия новой реформы, пенсионный коэффициент устанавливают исходя из среднемесячной зарплаты.

Размер фиксированной выплаты у некоторых граждан может быть выше, это зависит от имеющегося специального трудового стажа, возраста, числа иждивенцев на попечении, а также от места проживания.

Таким образом, в соответствии со статьей 15 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» и согласно вышеизложенного, определяется формула расчета пенсии по старости:

- СПст — страховая пенсия по старости;

- ИПК — количество баллов, по состоянию на дату назначения выплаты.

Пенсии работающих пенсионеров

Как указывалось выше, треть получателей пенсии продолжает совершать трудовую деятельность при ее назначении. При этом стоит рассмотреть насколько это выгодно.

- При одновременном получении пенсии и ведения трудовой деятельности, страховые платежи все также направляются за работающего пенсионера работодателем в Пенсионный Фонд и формируют его пенсию.

- У работающих пенсионеров некоторые привилегии государства не действуют, например, ежегодная индексация фиксированной выплаты на них не распространяется. Однако государство обязуется восстановить индексацию и установить ее гражданину вновь, при условии завершения рабочей деятельности.

Уплата страховых взносов в ПФР

Страховы платежи в Пенсионный Фонд за работающего пенсионера начисляются по общим правилам, так как он является застрахованным лицом, трудящимся по договору, а суммы страховых взносов отражаются на личном счете.

Если работодатель не относится к списку плательщиков, для которых установлен пониженный тариф, что отражено в статьях 58 и 58.1 закона от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФР, ФСС, ФОМС», то при расчете страховых платежей в 2014-2018 годах, применяются тарифы, установленные статьей 33.1 закона от 15.12.2001 N 167-ФЗ.

Общий тариф страховых взносов за работника составляет 22%, из них 6% — солидарная часть (не учитывается при установлении пенсии), а 16% — индивидуальная. Из них:

Страховые платежи в Пенсионный Фонд, направленные за работающего пенсионера, дают ему право на перерасчет страховой пенсии.

Отмена индексации пенсий работающим пенсионерам

В соответствии с п. 1 ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», работающие пенсионеры получают сумму страховой пенсии, в том числе фиксированной выплаты к ней, рассчитанную по формуле, без учета индексации.

Факт увольнения подтверждает орган ПФР на основании ежемесячных данных индивидуального учета. Также гражданин может самостоятельно подать заявление о прекращении трудовой деятельности. Затем, после обращения или получения сведений, органом ПФР выносится решение о выплате сумм страховой пенсии с учетом повышения фиксированной выплаты, и еще через месяц после вынесения решения происходит выплата этих средств.

Выгодно ли откладывать выход на пенсию?

Размер пенсии зависит от некоторых факторов: размер зарплаты, длительность страхового стажа и возраст выхода на пенсию. Таким образом, если человек обратиться за назначением пенсии позже установленного пенсионного возраста (55 лет — у женщин и 60 лет — у мужчин), пенсия существенно увеличится в размере, так как за каждый год отсрочки, он будет увеличиваться на определенные премиальные коэффициенты. К примеру:

- если гражданин обращается за назначением пенсии, спустя два года, после достижения пенсионного возраста, размер пенсии увеличится на 15%,

- спустя 10 лет пенсия может увеличиться более чем в 2 раза.

Следует отметить, что при равных условиях, в отличие от отказавшегося от пенсии, гражданин, оформивший ее сразу, за первые 5 лет пенсию получает. Таким образом, первый будет находиться в убытке, по сравнению со вторым, и только спустя несколько лет последует уравнение в размерах.

Повышение индивидуального пенсионного коэффициента

В случае отказа от назначения пенсии и решения оформить ее позднее, применяется коэффициент повышения пенсионных баллов. В соответствии с приложением 1 к закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях», за каждый год отсрочки оформления, государством определен установленный коэффициент.

pensiya.molodaja-semja.ru

Стимулирование позднего выхода на пенсию

Добровольное стимулирование более позднего ухода на пенсию пока является приоритетным в государственной политике в России в связи с ростом численности пенсионеров и сокращением числа трудящегося населения.

Сейчас пенсионный возраст в нашей стране для мужчин равен 60 годам, для женщин — 55 годам.

По новой формуле расчета пенсии отложить выход на нее выгодно, т.к. за каждый год более позднего обращения она будет увеличиваться на премиальные коэффициенты.

Однако факт того, что продолжительность жизни граждан в России не столь высокая, заставляет задуматься, стоит ли откладывать оформление выплат, поэтому каждый пенсионер должен сам принять решение, как ему поступать.

Когда выходят на пенсию в России?

Главными изменениями последней пенсионной реформы стали требования к будущим пенсионерам и новая формула расчета пенсионного обеспечения. Согласно новым требованиям, для установления страховой выплаты по старости гражданину необходимо:

- Достичь определенного возраста — 55 лет для женщин и 60 лет для мужчин.

- Иметь страховой стаж (периоды, когда от работодателя в ПФР перечислялись страховые взносы) не меньше 9 лет в 2018 году. До 2024 года данное требование будет расти на 1 год ежегодно.

- Наличие необходимого количества пенсионных коэффициентов — 13,8 в 2018 году и дальше до 30 в 2025 году.

Некоторые категории работников имеют право уйти на пенсию досрочно — на 5-15 лет раньше установленного законом срока. Условий для этого есть несколько: состояние здоровья, опасные условия труда или службы, особые заслуги и т.д.

Порядок расчета пенсионных выплат

Чтобы ориентироваться в новой пенсионной формуле, нужно разобраться в терминах Федерального закона «О страховых пенсиях»:

- индивидуальный пенсионный коэффициент(ИПК) — специальная величина, находящаяся в зависимости от суммы взносов на обязательное пенсионное страхование (следовательно, и от зарплаты), которые перечисляют работодатели;

- фиксированная выплата — сумма, гарантированная государством, аналогична фиксированному базовому размеру, приводившемуся в законе «О трудовых пенсиях в Российской Федерации»;

- премиальные коэффициенты — множители, которые были созданы для мотивации граждан, уходить на пенсию позже, чем у них появились на нее права.

Новая формула для расчета страховой выплаты по старости выглядит таким образом:

СП = СИПК х ИПК х К + ФВ х К,

- СП — страховая пенсия по старости;

- СИПК — стоимость одного коэффициента (балла);

- ИПК — сумма накопленных пенсионных баллов;

- ФВ — фиксированная выплата;

- К — премиальные коэффициенты (для ИПК и ФВ имеют разные значения).

Преимущества выхода на пенсию позже пенсионного возраста

Сейчас уходить на пенсионный отдых позже установленного возраста стало в какой-то мере выгодно, так как за каждый год более позднего обращения к страховой пенсии устанавливаются премиальные коэффициенты.

Например, если застрахованный в системе ОПС гражданин желает отказаться от получения пенсии на три года, то за счет повышающих коэффициентов ФВ вырастет на 1,19, а страховая пенсия — на 1,24.

Премиальные коэффициенты являются одним из основных моментов действующей формулы расчета пенсионных выплат. Величины коэффициентов приводятся в Федеральном законе № 400-ФЗ «О страховых пенсиях» и начисляются с учетом количества времени неполучения пенсии.

Повышение фиксированной выплаты к страховой пенсии

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, которую государство добавляет к страховой пенсии. С 1.01.2018 года величина ФВ составила 4982,9 рублей. При определении величины ФВ применяется коэффициент повышения ФВ, установленный соответственно ч. 5 ст. 16 закона № 400-ФЗ от 28.12.2013 г.

Данный коэффициент применяют при назначении страховой выплаты по старости позже возникновения права на нее или при отказе от получения уже назначенной страховой пенсии.

Определяется коэффициент исходя из числа полных месяцев, которые истекли с даты возникновения права на страховую выплату (досрочно в том числе), но не раньше, чем с 01.01.2015 года до дня ее установления и истекших с момента прекращения перечисления страховой пенсии из-за отказа от получения установленной страховой пенсии, но не раньше, чем с 01.01.2015 года до дня ее восстановления или же назначения указанной выплаты вновь.

Ниже в таблице представлена зависимость размера премиального коэффициента для ФВ от срока, на который гражданин приостанавливает получение пенсионного обеспечения:

Как видно из представленных данных таблицы, если не уходить на заслуженный отдых в течение 10 лет после получения права на него, а продолжать трудиться, то кроме дополнительного страхового стажа (следовательно, пенсионных баллов), лицо получит увеличение ФВ более чем в 2 раза.

При определенных условиях и обстоятельствах размер ФВ может также увеличиваться на основании ч. 8 ст. 18 Федерального закона «О страховых пенсиях». Эти обстоятельствами могут быть:

- наличие у пенсионера нетрудоспособных иждивенцев;

- достижение 80 лет или установление 1 группы инвалидности;

- наличие стажа от 15 лет в районах Крайнего Севера.

Увеличение индивидуального пенсионного коэффициента (ИПК)

Страховая пенсия будет расти на соответствующие премиальные коэффициенты с каждым годом позднего обращения за ее назначением. Например, если обращаться за установлением обеспечения через 5 лет после достижения установленного законом возраста, то сумма ИПК увеличится на 45%, а если обратиться через 10 лет, то в 2,32 раза.

В таблице представлены коэффициенты для расчета страховой пенсии, если гражданин решил отложить обращение за ее установлением:

Стоит ли пенсионеру оформлять пенсию позже?

В настоящее время граждане неохотно откладывают назначение пенсии, ведь среднестатистическая продолжительность жизни не столь высока (например, в среднем у мужчин она составляет 66 лет) и при этом жить в пенсионном возрасте на одну зарплату не всегда представляется возможным, поэтому каждый гражданин должен решить для себя сам — рентабельно ли это или нет.

Сейчас же большое количество пенсионеров продолжают работать будучи на пенсии. При этом работодатели продолжают перечислять за них страховые взносы в ПФР и с учетом этих взносов ПФР делает перерасчет величины страховой выплаты каждый год (1 августа). Значит, при увеличении трудового стажа и перечисленных взносах на ОПС, сумма пенсионных накоплений растет и, следовательно, увеличивается и сама пенсия.

Но существуют некоторые ограничения при перерасчете пенсионного обеспечения:

- Максимальный балл 1,875 — для работающих пенсионеров, взносы у которых распределяются: 10% на страховую часть и 6% на накопительную.

- Максимальный балл не больше 3 — для трудящихся пенсионеров, у которых отсутствует накопительная часть, а 16% взносов ОПС идут на страховую пенсию.

Увеличение пенсионных начислений пенсионерам, которые трудятся, происходит один раз в год, не ранее 12 месяцев с момента предыдущего пересчета.

Стоит помнить о том, что у работы на пенсии имеются как минусы, так и плюсы.

- Плюсы:

- при отсроченном выходе на пенсию итоговая сумма страховой выплаты будет увеличена на определенный повышающий коэффициент;

- пока гражданин работает, за него уплачиваются страховые взносы и, следовательно, растет размер страховой выплаты;

- у работающего пенсионера материальное обеспечение выше, чем у неработающего.

- Минусы:

- индексацию пенсий для работающих пенсионеров с 2016 года отменили.

Комментарии (5)

Добрый день! Очень актуальный вопрос для меня на данный момент, т.к. думаю продолжать работать или оформить пенсию. Говорят, если отсрочить уход на пенсию, в будущем она больше будет. Так ли это?

По закону «О страховых пенсиях», если человек откладывает выход на пенсионный отдых, за каждый год ему будут начисляться премиальные коэффициенты. Расчёты специалистов говорят о том, что выгодно, если ожидаемый период получения пенсионного обеспечения — 20 лет. В этой связи женщинам нашей страны рекомендуют отложить оформление выплаты, но мужчинам — нет.

Помимо этого, многое зависит от доходов. Если человек трудится и у него высокая заработная плата, ему легче отказаться от пенсии в 15000 рублей, начав ее получать на 5 лет позже. И тогда он будет получать около 25 тыс. руб. К сожалению, большинство населения России имеют маленькую пенсию и небольшую зарплату, поэтому желающих откладывать уход на пенсию единицы.

Я отложил пенсию до 2015 года в 2010 году. И еще не получаю пенсию. Будет ли это учитываться?

По решению суда назначена досрочная пенсия, стаж нужен 30 лет, а у меня 31 год. ПФР отказывают в применении премиальных коэффициентов, якобы нет достаточного стажа.

Подскажите, пожалуйста, как применяется районный коэффициент к фиксированной выплате, увеличенной на коэффициент при отсрочке (п. 4, 5 ст. 16 ФЗ-400)? На какую статью закона надо опираться?

pensiology.ru