Сроки ликвидации ООО в добровольном порядке

Обновление: 10 августа 2017 г.

Законодательством сроки ликвидации ООО в добровольном порядке не определены. Регламентированы обязательные этапы процедуры и минимальные сроки некоторых этапов. Поэтому срок ликвидации зависит от того, как вела деятельность организация, от наличия долгов, судебных споров и даже от правильности оформления документов в процессе процедуры ликвидации.

Процедура ликвидации

Ликвидация ООО происходит в несколько этапов. Часть этапов идут последовательно, часть могут проходить одновременно. Сказать, сколько длится процесс ликвидации ООО, сейчас невозможно, так как это зависит от того, как долго будет продолжаться каждый из этапов:

- принятие решения о ликвидации, назначении ликвидационной комиссии;

- публикация о ликвидации организации в СМИ;

- выявление кредиторов и их уведомление;

- составление и утверждение промежуточного ликвидационного баланса;

- расчеты с кредиторами;

- составление и утверждение ликвидационного баланса;

- расчеты с участниками;

- регистрация ликвидации.

Действующим законодательством порядок и сроки ликвидации ООО не установлены. В п. 1 ст. 62 ГК РФ установлен срок, в течение которого необходимо сообщить о начале ликвидации в налоговый орган, — это три рабочих дня. Согласно п. 1 ст. 63 ГК РФ срок предъявления требований кредиторами не может быть менее двух месяцев.

То есть, даже если организация не работала, не было никаких операций, срок ликвидации не может составить менее двух месяцев.

Если же ООО вела деятельность, есть работники, то процесс ликвидации может затянуться.

Увольнение работников при ликвидации производится согласно п. 1 ч. 1 ст. 81 ТК РФ, при этом увольняются абсолютно все работники, в том числе и беременные, и в отпуске, и на больничном. Но необходимо соблюсти процедуру — уведомить за два месяца, выплатить выходное пособие, выдать документы. Работники могут оспаривать сумму выплат, оформление увольнения может затянуться, и всё это повлияет на сроки ликвидации.

Кроме того, у налогового органа есть право на проведение выездной налоговой проверки (п. 11 ст. 89 НК РФ). И в том случае, если налоговый орган примет решение о налоговой проверке, сказать, сколько будет длиться ликвидация ООО, достаточно сложно. Тем более что налоговая проверка при ликвидации проводится вне зависимости от сроков проведения предыдущей проверки, охватывает три года и необходима налоговым органам в связи с тем, что бюджет тоже является одним из кредиторов и для того, чтобы предъявить суммы к взысканию, они должны быть подтверждены.

При этом другие кредиторы могут предъявить требования в завышенном объеме, что повлечет судебное разбирательство. При взыскании дебиторской задолженности ООО может принять решение взыскивать ее в судебном порядке.

Все это растягивает процедуру ликвидации на неопределенный срок.

При этом могут быть и чисто процедурные моменты, например, неправильно оформлено уведомление о ликвидации организации по форме Р15001, что повлечет отказ.

Таким образом, действующее законодательство не устанавливает сроки добровольной ликвидации, участники могут сами решить и зафиксировать сроки ликвидации, но нарушение этих сроков не повлечет последствий.

Сроки ликвидации ООО с 1 сентября 2017 года

На сегодняшний день срок ликвидации не установлен, и можно говорить только о минимальном сроке, который отсчитывается от публикации в «Вестнике госрегистрации» и составляет как минимум два месяца. То есть даже организация с нулевым балансом, которая ни дня не работала, не может быть ликвидирована быстрее. Но максимального срока до 1 сентября 2017 года нет, срок ликвидации зависит от ряда факторов.

Однако в п. 6 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» внесены изменения, и с 1 сентября 2017 года он будет действовать в новой редакции, которой установлен максимальный срок – один год. При этом продление срока возможно только в судебном порядке и не более чем на полгода.

Сложно сказать, какая будет практика, но очевидно, что организации лучше заранее определить, сколько времени занимает ликвидация ООО, и предпринять меры к уменьшению этого срока – например, провести инвентаризацию расчетов и погасить задолженность перед кредиторами, провести сверку с налоговым органом.

glavkniga.ru

Срок добровольной ликвидации компании ограничен

Решение о добровольной ликвидации компании может быть принято по ряду различных причин, но порядок и процедура ликвидации обязательны для всех. С 1 сентября 2017 г. для участников ООО ограничен срок добровольной ликвидации.

На практике существует несколько способов ликвидации компаний. Компания может быть ликвидирована как в добровольном (т.е. решение о прекращении деятельности выносится учредителями компании), так и в принудительном (по решению государственных органов) порядке.

Общий регламент ликвидации предписывает прохождение ряда этапов, общая длительность которых составляет около 6 месяцев.

Чаще всего, используются следующие способы ликвидации компании: смена учредителей, реорганизация компании, банкротство, окончательное закрытие компании.

Что означает ликвидация компании?

Определение понятия ликвидация содержится в ГК РФ. Согласно ГК РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом (п.1 ст.61 ГК РФ).

Что изменится с 1 сентября 2017 года?

С 1 сентября 2017 г. участники ООО, принявшие решение о добровольной ликвидации компании, должны учитывать положения п.6 и п.7 ст.57 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (далее по тексту – Закон №14-ФЗ) в редакции Федерального закона от 28.12.2016 г. №488-ФЗ.

Что изменилось с 1 сентября 2017 года?

До 1 сентября 2017 г. таких ограничительных сроков ст.57 Закона №14-ФЗ не содержала. На практике срок ликвидации зависел от того наличия долгов компании, вела или нет компания деятельность и ряда других факторов.

Поскольку процедура ликвидации компании включала такие этапы, как:

Поскольку процедура ликвидации компании включала такие этапы, как:

- принятие решения о добровольной ликвидации ООО, назначение ликвидационной комиссии;

- уведомление работников о ликвидации компании за 2 месяца (п.1 ч.1 ст.81 ТК РФ);

- уведомление налоговой инспекции по месту нахождения компании о начале процедуры ликвидации (в течение трех рабочих дней – п.1 ст.62 ГК РФ) и о назначении ликвидатора (ликвидационной комиссии);

- уведомление всех известных кредиторов о начале закрытия компании;

- публикацию о ликвидации компании в Вестнике о государственной регистрации;

- составление и утверждение участниками ООО промежуточного ликвидационного баланса (по истечении двух месяцев после помещения публикации в Вестнике);

- погашение задолженности перед кредиторами, в т.ч. и окончательный расчет с работниками ООО;

- регистрацию ликвидационного баланса в налоговой инспекции по месту нахождения компании, то в целом процесс ликвидации зависел от прохождения каждого из этапов.

Если ликвидировалась компания с долгами, работниками, то ее ликвидация могла затягиваться на неопределенный срок.

Если ликвидировалась компания с долгами, работниками, то ее ликвидация могла затягиваться на неопределенный срок.

Что означают новые правила (в части ограничение сроков) ликвидации ООО? Общий срок ликвидации компании не может быть больше года. Поэтому участники ООО должны определять срок ликвидации в пределах года.

А в случае отмены участниками ООО или органом, принявшим решение о ликвидации компании, ранее принятого решения о ее ликвидации либо истечения годичного срока, указанного в п. 6 ст.57, повторное принятие решения о добровольной ликвидации ООО возможно не ранее чем по истечении 6 месяцев со дня внесения сведений об этом в ЕГЮЛ (п.7 ст.57 Закона №14-ФЗ).

Это означает, что если отведенный в пределах года срок на ликвидацию ООО истечет либо участники ООО (или орган, принявший решение о ликвидации) отменят свое решение, сразу принять повторное решение о ликвидации компании нельзя. Повторная ликвидация ООО может быть осуществлена не ранее чем по истечении 6 месяцев со дня внесения сведений об этом в ЕГЮЛ.

Как уложиться в отведенный срок для ликвидации компании?

Компаниям, которые собираются добровольно ликвидироваться, нужно заранее определить временной период каждого этапа ликвидации компании. И, по возможности, прохождение каждого из этапов ликвидации компании сократить. Например, заранее провести инвентаризацию расчетов и выявить точный размер задолженности перед кредиторами.

Ликвидация компаний в Москве силами «РосКо» проходит с соблюдением актуальных изменений в законодательстве, с учетом индивидуальных особенностей ситуации. Сотрудники компании помогут сделать все быстро и правильно, поскольку имеют обширный опыт в выполнении всех процедур.

rosco.su

Порядок и этапы ликвидации ООО

Порядок ликвидации ООО

Порядок ликвидации ООО довольно подробно регламентирован Гражданским кодексом Российской Федерации (ГК РФ), однако, как показывает практика, ясности в умы среднестатистических предпринимателей это не вносит. Попробуем исправить такое положение дел.

Говорить будем о процедуре официальной добровольной ликвидации и перечислим основные ее этапы, не углубляясь в каждый из них. Для получения более подробной информации вы можете воспользоваться страницей «Пошаговая инструкция по самостоятельной ликвидации ООО».

Несмотря на то, что формально процесс может показаться не сложным, его осуществление, тем не менее, связано с большим числом подводных камней, на которые может наткнуться человек, не умудренный достаточным практическим опытом. Поэтому не стоит пренебрегать услугами юридических компаний, предоставляющих помощь при закрытии юридических лиц. Однако основы знать в любом случае нужно.

Этапы ликвидации ООО

Этап 1. Подготовка первоначального пакета документов

На данном этапе проводится учредительное собрание в рамках ООО, на котором участниками принимается решение о ликвидации. Если общество состоит из одного участника, то он принимает единоличное решение. В любом случае, составляется и подписывается решение о ликвидации ООО.

Этап 2. Обращение в регистрирующие органы

Подготовленные на предыдущем этапе документы необходимо предоставить в регистрирующий и территориальный налоговый органы. Кроме того, необходимо уведомить Фонд социального страхования (ФСС) и Пенсионный фонд (ПФР) о предстоящей процедуре ликвидации. Перечисленные действия проводятся в срок, не превышающий трех дней с момента принятия решения о ликвидации.

Этап 3. Публикация в СМИ и уведомление кредиторов

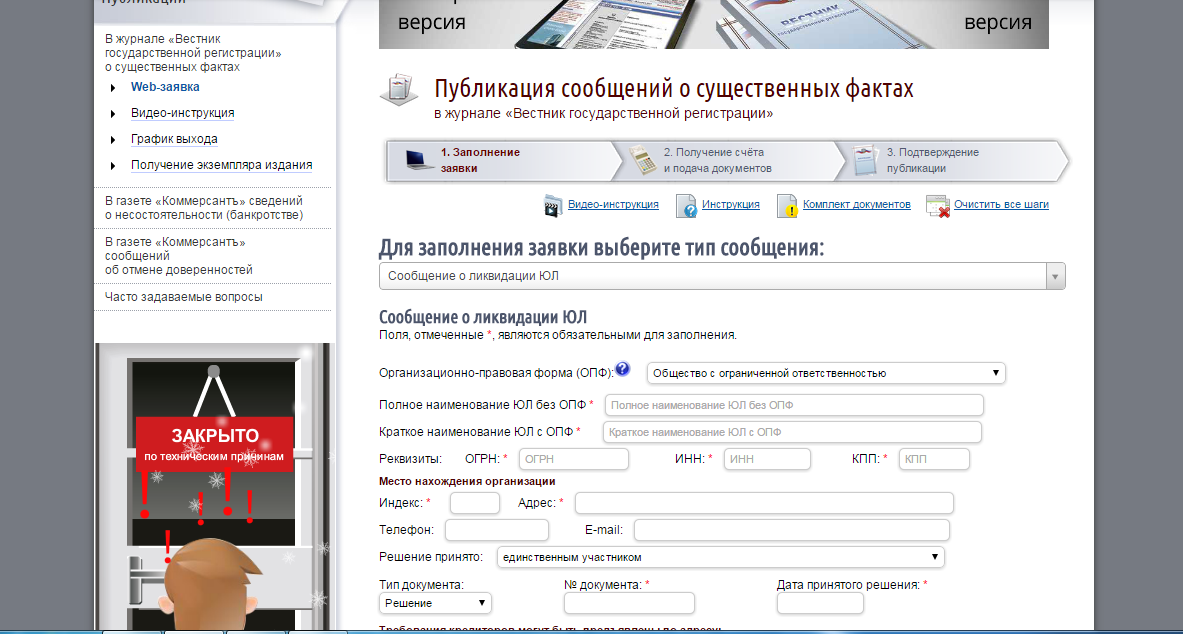

После того, как регистрирующий налоговый орган выдаст обществу свидетельство о внесении записи о начале ликвидации в ЕГРЮЛ (три дня после подачи документов), заявитель от общества должен подать заявку на публикацию сообщения в «Вестник государственной регистрации». На сайте журнала — http://www.vestnik-gosreg.ru – можно узнать форму заявки и необходимые документы.

Параллельно с этим общество обязано уведомить о начале процедуры всех известных ему кредиторов и должников с целью выявления дебиторской задолженности. При этом свои требования кредиторы могут сформировать в течение двух месяцев – именно такой временной интервал отделяет данный этап от следующего.

Этап 4. Составление и утверждение промежуточного ликвидационного баланса

По прошествии двух месяцев и получения требований от всех кредиторов ликвидационная комиссия должна составить промежуточный ликвидационный баланс (ПЛБ), который утверждается общим собранием участников (единственным учредителем). После этого подготавливается уведомление об утверждении ПЛБ по форме 15003, и полученный пакет документов подается в регистрирующий налоговый орган.

Этап 5. Составление ликвидационного баланса. Завершение ликвидации

После удовлетворения всех заявленных кредиторами требований составляется ликвидационный баланс (ЛБ), который также должен быть утвержден участниками/участником общества. К балансу прикладывается заявление о ликвидации юридического лица по форме 16001, квитанция об оплате госпошлины, справка об отсутствии задолженности в ПФР, после чего заявитель со стороны общества подает полученный пакет в регистрирующий орган.

Если документы в порядке, то через пять дней происходит выдача свидетельства о ликвидации ООО.

Итак, мы рассмотрели основные этапы процедуры добровольной ликвидации юридического лица. Теперь целесообразно поговорить о сроках.

Сроки ликвидации ООО

В конце статьи приведена таблица, в которую мы попытались свести среднюю продолжительность ликвидации ООО тем или иным способом. Речь идет о сроках, в течение которых эту процедуру осуществляют сотрудники специализированных юридических фирм. Надо понимать, что сроки эти ориентировочные и на практике могут несколько отличаться от представленных.

Как и следовало ожидать, альтернативная ликвидация через смену генерального директора и учредителей проходит наиболее быстро. Это обусловлено особенностями процедуры продажи ООО: нет необходимости уведомления Пенсионного Фонда (ПФР), кредиторов, подготовки большого количества решений и заявлений. В случае же безнотариального оформления сделки процесс упрощается по максимуму.

Реорганизация ООО занимает больше времени, поскольку в данном случае необходимо два раза опубликовать заметку в специализированном СМИ, уведомить кредиторов, составить передаточный акт и провести ряд дополнительных действий. Процесс может затянуться на срок до 5 месяцев.

Наконец, самый продолжительный срок занимает официальные процедуры добровольной ликвидации и банкротства ООО. Помимо большого количества документов, которые необходимо должным образом подготовить, процедуры предполагают два месяца, в течение которых кредиторы могут заявить свои требования, и ликвидация как таковая приостанавливается. В случае же банкротства огромное значение имеет «багаж» накопленных долгов, из-за которого ликвидация может и вовсе растянуться на неопределенное время.

Таблица 1. Зависимость сроков ликвидации ООО от выбранного способа

likvidacija-ooo.ru

Ликвидация ООО

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

Вид реорганизации

Описание

Статья закона «Об ООО»

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего.

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15001, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации.

Уведомить фонды (ПФР и ФСС) надо тоже в трехдневный срок, специальных форм сообщения для этого не предусмотрено. Это должен быть просто текст в свободной форме, уведомляющий о принятии решения о прекращении деятельности ООО.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/[email protected]) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15001. Если при первой подаче формы в разделе 2 проставлялась галочка в пункте 2.1 и 2.2, то для уведомления о составлении промежуточного баланса надо отметить пункт 2.3. Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- заявления по форме № P16001, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в ПФР и ФСС сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО является Лист записи из ЕГРЮЛ, (прил.№ 2 к Приказу Минфина и ФНС от 13 ноября 2012 г. N ММВ-7-6/[email protected]).

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

www.regberry.ru

Добровольная ликвидация юридического лица

Добровольная ликвидация производится на основании Гражданского кодекса (ст. 61-64 части 1) и специальных законов (ФЗ «Об обществах с ограниченной ответственностью», ФЗ «Об акционерных обществах», ФЗ «О некоммерческих организациях» и т.д.). Кроме того, ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установил порядок государственной регистрации факта ликвидации.

Как уже говорилось выше, основанием для добровольной ликвидации может быть:

Принятие решения о ликвидации

Решение о ликвидации принимается органом, уполномоченным учредительными документами организации. В обществах с ограниченной ответственностью – Общее собрание участников, в акционерных обществах — Общее собрание акционеров, в некоммерческих партнерствах, ассоциациях, союзах — общее собрание членов и т.д. Некоммерческий фонд может быть ликвидирован только на основании решения суда.

На Общее собрание выносятся следующие вопросы:

С момента назначения ликвидационной комиссии (ликвидатора) к ней переходят полномочия по управлению делами юридического лица. В законодательстве не существует норм, посвященных механизму контроля над действиями ликвидационной комиссии, ее ответственности за действия, которые нарушают права заинтересованных лиц. Поэтому следует весьма тщательно отнестись к выбору кандидатур будущих членов ликвидационной комиссии. Как правило, в состав ликвидационной комиссии включаются руководитель, главный бухгалтер, юрист, могут включаться представители учредителей. Председателем ликвидационной комиссии, как правило, назначается руководитель.

Ликвидация государственных и муниципальных унитарных предприятий в некоторых случаях должна производится с разрешения антимонопольного органа (ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках»).

Уведомление регистрирующего органа о начале ликвидации

В соответствии с п. 1 ст.62 Гражданского кодекса РФ (часть 1) учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц сведения о том, что юридическое лицо находится в процессе ликвидации. В соответствии со ст. 20 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сделать это необходимо в трехдневный срок с даты принятия решения о ликвидации.

Для этого в регистрирующий орган (налоговую инспекцию по месту нахождения организации ) представляются следующие документы:

Регистрирующий орган вносит в единый государственный реестр юридических лиц запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Уведомление фондов о начале ликвидации

В соответствии с п.3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ (ред. от 25.11.2009) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» юридическое лицо обязано письменно уведомить Пенсионный фонд и Фонд социального страхования о начале ликвидации в течение трех дней со дня принятия такого решения.

Сразу после принятия решения о ликвидации ликвидационная комиссия помещает в журнале «Вестник государственной регистрации» публикацию о ликвидации и о порядке и сроке заявления требований его кредиторами.

В объявлении должны быть отражены следующие данные:

Примерный текст публикации сообщения о принятии решения о ликвидации юридического лица:

Общество с ограниченной ответственностью «Ромашка» (ОГРН 1234567890123, ИНН 1234567890, КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1) уведомляет о том, что общим собранием участников (Протокол №8 от 01.01.2010) принято решение о ликвидации ООО «Лютик». Требования кредиторов общества могут быть заявлены в течение 2-х месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к. 1.

Ликвидационная комиссия принимает меры к выявлению кредиторов, а также письменно (путем направления письма с уведомлением) уведомляет кредиторов о ликвидации юридического лица.

Деятельность ликвидационной комиссии

В течение срока, определенного для предъявления требований кредиторами, ликвидационная комиссия работает в соответствии с разработанным и утвержденным ею планом. Он должен включать в себя следующие мероприятия:

В соответствии с утвержденным планом необходимые поручения даются бухгалтерии и другим отделам и службам предприятия.

Подробнее остановимся на некоторых пунктах плана ликвидации.

Взыскание дебиторской задолженности

Для взыскания задолженности ликвидационная комиссия направляет дебиторам письма с требованием выплатить деньги или вернуть имущество. Если должники отказываются платить, можно обратиться с иском в суд. В этом случае представлять интересы организации в суде будут представители ликвидационной комиссии. Дебиторская задолженность, по которой истек срок исковой давности, отражается в составе внереализационных расходов, а в дальнейшем списывается в убыток

В соответствии со ст. 12 ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учет и отчетности в РФ ликвидационная комиссия обязана провести инвентаризацию имущества ликвидируемого предприятия. Инвентаризация, проводимая при ликвидации предприятия, ничем не отличается от обычной инвентаризации. При этом проверке подлежат абсолютно все позиции активов и пассивов. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995г. №49.

Расчеты с работниками

О предстоящем увольнении в связи с ликвидацией организации работники предупреждаются работодателем персонально и под расписку не менее чем за два месяца до увольнения. Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

При расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Кроме того, работнику выплачивается компенсация за неиспользованный отпуск.

В соответствии со ст. 140 Трудового кодекса администрация предприятия должна рассчитаться с увольняемым сотрудником в последний день его работы. Если же в этот день его не было на рабочем месте, то деньги сотруднику выплачивают на следующий день, после того, как он за ними обратился.

Уплата налогов в период ликвидации предприятия

В соответствии с п.1 ст. 49 Налогового кодекса РФ обязанность по уплате налогов ликвидируемой организации исполняет ликвидационная комиссия за счет денежных средств, которые поступают от реализации имущества. Если организация продала какие-либо активы, то у нее возникает обязанность по уплате налогов, связанных с этой продажей (НДС, налог на прибыль). Ликвидационная комиссия обязана представлять в налоговый орган декларации по каждому из налогов, подлежащих уплате в бюджет до момента ликвидации организации.

Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации.

Очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации среди расчетов с другими кредиторами такой организации определяется гражданским законодательством Российской Федерации.

Получив уведомление о начале ликвидации, налоговая инспекция, являясь потенциальным кредитором организации в случае недоначисления налогов, начинает проверять ликвидируемое предприятие. Налоговая проверка проводится по все налогам вне зависимости от времени проведения предыдущих проверок. Налоговая проверка проводится за последние 3 календарных года. Налоговая проверка является выездной.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода, либо связанных с содержанием объектов налогообложения.

На основании актов сверки с налоговыми органами и актов документальной проверки расчетов определяется сумма задолженности организации.

Составление и утверждение промежуточного ликвидационного баланса

В соответствии со ст. 63 Гражданского кодекса РФ по окончании срока, отведенного для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс. Расчеты с кредиторами будут производиться только после утверждения промежуточного ликвидационного баланса.

Таким образом, промежуточный ликвидационный баланс — это баланс, который составляется перед тем, как удовлетворять требования, предъявленные кредиторами в срок, установленный ликвидационной комиссией. Цель составления этого баланса — уточнить реальное финансовое положение ликвидируемого предприятия.

Промежуточный ликвидационный баланс содержит полные сведения о составе активов и пассивов предприятия, стоимости всего имущества, которым оно располагает, дебиторской и кредиторской задолженности. Кроме того, ликвидационный баланс должен содержать полный перечень предъявленных кредиторами требований, а также результаты рассмотрения их ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В течение трех дней с даты утверждения промежуточного ликвидационного баланса ликвидационная комиссия обязана уведомить об этом регистрирующий орган. Для этого в налоговую инспекцию по месту нахождения организации представляются:

Удовлетворение требований кредиторов

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

- в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам;

- в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

- в четвертую очередь погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

- в пятую очередь производятся расчеты с другими кредиторами в соответствии с законом.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

В случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица.

Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений. Порядок реализации имущества установлен Федеральным Законом №119-ФЗ от 21 июля 1997г. «Об исполнительном производстве» и осуществляется в следующей очередности.

Перед продажей имущества ликвидационная комиссия сама оценивает его по рыночной стоимости или привлекает независимого оценщика. Затем оно реализуется специализированной организации.

Недвижимое имущество реализуется на торгах. Эти торги подготавливают и проводят организации, имеющее право совершать сделки с недвижимостью.

Сначала продается имущество, которое не участвует в производстве. Это могут быть ценные бумаги, валютные ценности, транспортные средства и т.д. Затем продаже подлежит готовая продукция. В последнюю очередь продается недвижимость, сырье, материалы и основные средства.

Ликвидационная комиссия должна принять решение об очередности реализации активов предприятия исходя из экономической целесообразности.

Нельзя забывать, что операции по выбытию имущества облагаются всеми установленными налогами. Полученные денежные средства поступают в кассу предприятия или на его расчетный счет. После этого продолжается процесс расчетов с кредиторами.

Составление и утверждение ликвидационного баланса

После того, как ликвидационная комиссия рассчиталась со всеми кредиторами, она в соответствии с п.5 ст.63 Гражданского кодекса РФ должна составить ликвидационный баланс. Ликвидационный баланс содержит информацию об активах, которые остались у организации к моменту ее ликвидации и до того, как будут произведены расчеты с учредителями. По ликвидационному балансу можно судить об имуществе, которое переходит к учредителям.

Ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации, а также подается в налоговый орган на заключительную ликвидацию.

Расчеты с учредителями

Имущество, оставшееся у организации после расчетов с кредиторами, распределяется между ее участниками пропорционально их доле в уставном капитале организации. Распределение имущества между учредителями производится на основании акта. В нем указываются, кому и что передается. Акт подписывают все участники организации. Обращаем Ваше внимание на то, что в некоторых некоммерческих организациях нет возможности распределения оставшегося имущества между участниками.

Закрытие счетов в банках

После проведения всех взаиморасчетов (с налоговой инспекцией, кредиторами, участниками) необходимо закрыть все счета организации в банках. Для этого достаточно подписать заявление о закрытии счета, которое выдается самим банком. При этом необходимо не забыть уведомить налоговую инспекцию о закрытии счетов. В налоговую инспекцию подаются следующие документы:

В течении 7 дней со дня закрытия счета в банке необходимо также уведомить фонды — Фонд социального страхования и Пенсионный фонд.

Государственная регистрация ликвидации юридического лица

Предприятие прекращает свое существование после внесения об этом записи в Единый государственный реестр юридических лиц. Для государственной регистрации прекращения деятельности юридического лица в налоговую инспекцию по месту нахождения организации представляются:

В течение 5 дней с даты подачи указанного комплекта документов налоговая инспекция обязана выдать свидетельство о прекращении деятельности юридического лица. В связи с реализацией принципа «одного окна» снятие с налогового учета производится одновременно с государственной регистрацией факта ликвидации юридического лица.

Снятие с учета во внебюджетных фондах

Внебюджетные фонды (Пенсионный фонд, Фонд социального страхования) снимают с учета после снятия с учета в налоговом органе. Также как и налоговая инспекция фонды обязаны провести проверку налогоплательщика, включая сверку по платежам. Фонды также могут являться кредиторами по неуплаченным страховым взносам. Поэтому сверку с фондами необходимо провести до составления промежуточного ликвидационного баланса.

Что касается самого снятия с учета, то для этого в фонд необходимо предоставить следующие документы:

Заключительные операции по ликвидации

После получения свидетельства о прекращении деятельности уничтожить печать и сдать документы в архив. Обращаем Ваше внимание на то, что в связи с реализацией принципа «одного окна», снятие с учета в органах Статистики производится автоматически на основании данных, предоставляемых налоговым органом.

Из всех хранящихся в организации документов в Мосгорархив сдаются только документы по личному составу, в том числе личные карточки, лицевые счета всех работников, расчеты по начислению и выплате заработной платы.

www.st-standart.ru