Юридическая помощь в IT Бизнесе

Ведение своего СПД состоит из подачи в течении года двух видов отчетов (декларация поквартально и отчет по ЕСВ ежегодно), оплаты двух видов налогов и записи доходов в зарегистрированную в налоговой Книгу учета доходов. В некоторых случаях еще нужно подавать 1-ДФ, об этом ниже.

Итак, какие же отчеты нужно подавать?

1.Декларация о доходах

Ее нужно подавать 4 раза в год. Отчетным периодом для плательщика 3 группы единого налога является календарный квартал, а срок подачи декларации — 40 календарных дней после окончания квартала.

Дедлайн подачи декларации о доходах в 2018 году:

За І квартал (01.01.18-31.03.2018) – до 10.05.2018

За ІІ квартал (01.04.18-30.06.2018) – до 09.08.2018

За ІІІ квартал (01.07.18-30.09.2018) – до 09.11.2018

За ІV квартал (01.10.18-31.12.2018) – до 09.02.2019.

2.Отчет по ЕСВ (единый социальный взнос)

СПД формируют и подают отчет форму приложения 5 скачать в местную налоговую. Подают его за себя один раз в год. Нужно отметить, что пенсионеры и инвалиды освобождаются от уплаты единого взноса и, соответственно, освобождаются от подачи отчета.Такие лица могут быть плательщиками ЕСВ только в случае их добровольного участия в системе общеобязательного государственного социального страхования.

Дедлайн подачи отчета по ЕСВ ФЛП за себя за 2017 год — до 09.02.2018 года.

1.Единый налог

Как уже отмечалось выше — отчетный период для упрощенца 3 группы – календарный квартал. СПД обязан уплатить налог (5 % от дохода для неплательщиков НДС, 3% — для плательщиков НДС) в течение десяти дней по истечении 40-дневного срока, установленного для предоставления Декларации о доходах. Уплата единого налога плательщиками третьей группы осуществляется по месту налогового адреса.

Дедлайны оплат единого налога в 2018 году:

За І квартал – до 18.05.2018

За ІІ квартал – до 17.08.2018

За ІІІ квартал – до 19.11.2018

За ІV квартал – до 19.02.2019.

2. ЕСВ

ЕСВ уплачивается раз в квартал – одинаковыми суммами, которые меняются в случае изменения установленного законодательством размера минимальной заработной платы. Рассчитывается ЕСВ так: ставка минимальной заработной платы за отчетный месяц умножается на процент единого социального взноса и умножается на три (количество месяцев в квартале).

Например, чтобы определить ЕСВ за первый квартал 2018 года, при установленной минимальной зарплате 3723 грн. в месяц нужно сделать следующее:

3723 * 22% * 3 = 2457,18

где 3723 грн — минимальная заработная плата (установлена на весь 2018 г.)

22 % — ставка ЕСВ

3 – количество месяцев в квартале

Расчёт сумм ЕСВ в 2018 году и дедлайны оплат:

За І квартал – 2457,18 грн . Оплатить до 19.04.2018

За ІІ квартал – 2457,18 грн. Оплатить до 19.07.2018

За ІІІ квартал – 2457,18 грн. Оплатить до 19.10.2018

За ІV квартал- 2457,18 грн. Оплатить до 20.01.2019.

Подача отчетности

В электронном варианте подавать отчетность удобнее. Для этого налогоплательщику нужно получить в налоговой ключ ЭЦП. С этой целью подходите в налоговую инспекцию, где есть центр сертификации ключей (местонахождения центров сертификации можно проверить здесь ) с такими документами:

• заполненная и подписанная Регистрационная карточка установленного образца с согласием на обработку персональных данных подписчика, в двух экземплярах (просмотреть и скачать актуальные формы регистрационных документов для получения услуг электронной цифровой подписи можно в разделе Регистрация пользователей ).

• копия паспорта подписанта (копии 1-2 страниц (3,6 при наличии отметок), страница с отметкой о регистрации места жительства уже в 2018 г. не подается, и это кассается также и удостоверений на проживание иностранных граждан.

• копия вида на постоянное (временное) место жительства, заверенная подписью владельца, или паспорт гражданина другой страны с нотариально заверенным переводом на украинский язык (для иностранных граждан);

• копия карточки налогоплательщика (ИНН).

Далее заключаете договор с территориальным органом государственной фискальной службы (далее ГФС), можно онлайн, и составляете отчеты любым программным обеспечением, которое формирует электронный файл в утвержденном формате.

Для налогоплательщиков разработано бесплатное программное обеспечение по формированию и подаче налогоплательщиками налоговой отчетности в электронном виде средствами телекоммуникационной связи, актуальные версии которого можно получить на сайте ГФС.

Для этой цели подходят такие программы: “Соната” и “Податкова звітність”, через которые можно заключить договор с налоговой используя электронную подпись и потом формировать и подавать налоговую отчетность.

Ведение книги учета доходов

В книжном магазине или киоске можно приобрести книгу учета доходов плательщика единого налога. Для регистрации такой книги плательщики единого налога подают ее в налоговую по месту учета.

Плательщики единого налога третьей группы, которые не являются плательщиками НДС, ведут Книгу учета ежедневно (при наличии транзакций), отражают только полученные доходы. Это основная сложность того чтобы вести книгу “онлайн”, теоретечески что возможно, но на практике не удобно.

Есть еще один отчет, который оформляется в отдельных случаях, а именно когда предприниматель платит за товары или услуги частному лицу (не предпринимателю) или другому предпринимателю. Такой отчет также подается теми предпринимателями, которые имеют наёмных работников и платят им зарплату.

Сроки подачи: Форма 1-ДФ подается за квартал, на протяжении сорока календарных дней (до 10 мая, 09 августа, 09 ноября 2018 и 09 февраля 2019 г.).

Если вы не хотите тратить свое профессиональное время на ведение бухгалтерии, напоминаем, что наша компания предоставляет предпринимателям (ФОПам) юридическую и бухгалтерскую поддежку за 500 грн. в месяц. При этом мы отслеживаем для вас все нововведения законодательства. В обслуживание входит не только подготовка, подача отчетов, организация уплаты налогов, но и подготовка необходимых договов, инвойсов, регистрация ФОП и внесения изменения в регистрационные данные, а также если необходимо — закрытие ФОП, и конечно же текущие консультации. Пишите нам, будем рады сотрудничеству!

+38 067 220 74 61

Будемо раді співпраці!

Мы готовы решить Ваши юридические вопросы в сфере IT-бизнеса, потому что мы специализируемся на этом. Юридическая фирма “Laudis”

itin.ua

Единый налог в 2018 году в Украине

С начала 2018 года система налогообложения подверглась некоторым изменениям, при этом размер ставок единого налога остался неизменным.

В Украине 4 группы единого налога. 1, 2 и 3-я группы доступны для ФЛП (Физическое лицо — предприниматель), использование 3-ей группы также доступно для юридических лиц. К 4-й группе относятся только сельскохозяйственные товаропроизводители. Два года назад в Украине было 6 групп, после чего в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная. Предприниматель может выбрать для себя одну из двух систем, если она соответствует всем требованиям, роду деятельности и пр. Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

А что же такое единый налог в Украине и к какой системе налогообложения он относится?

В упрощённой системе налогообложения расчет ставки налога осуществляется согласно фиксированных ставок для 1 и 2 группы по определенной методологии и % от дохода для предпринимателей 3 группы. Таким образом, именно к упрощенной системе относится понятие единого налога в Украине.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Изменения в отношении единого налога в 2018 году

В 2018 году ставки в процентном отношении для всех трех групп не изменились, изменилась сумма всвязи с увеличением минимальной зарплаты и прожиточного минимума. Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 июля 2018 года равен 1841 гривны. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 184,10 грн. Поэтому предприниматели данной группы не особо ощущают изменения в суме ежемесячной оплаты. Для налогоплательщиков, относящихся ко 2 группе привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2018 году равна 3723 грн. Соответственно, максимальная ставка единого налога теперь составляет 744,60 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

Важно! Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность Вашего ФЛП распространяется на территорию нескольких советов — то также Вам нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Упрощенная система налогообложения в настоящее время делится на 4 группы. Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м 2 , нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м 2 ;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2018 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

В доход не включаются:

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Единый налог в 2018 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2018 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2019 г.)

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последий рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2018 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2019 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

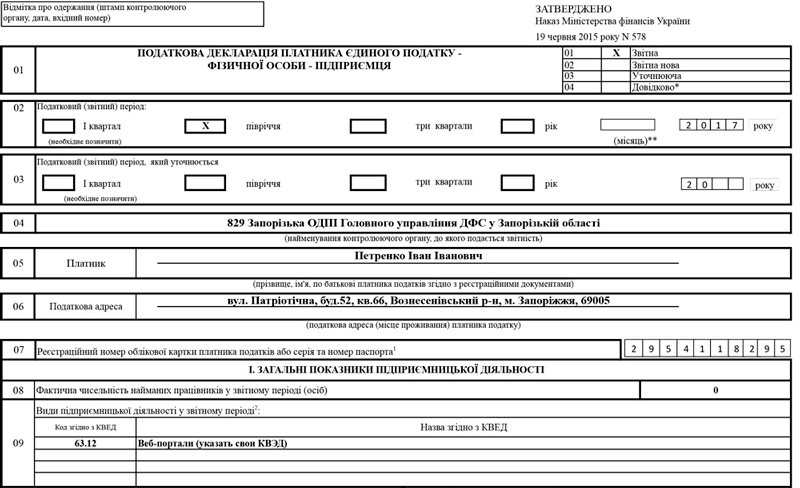

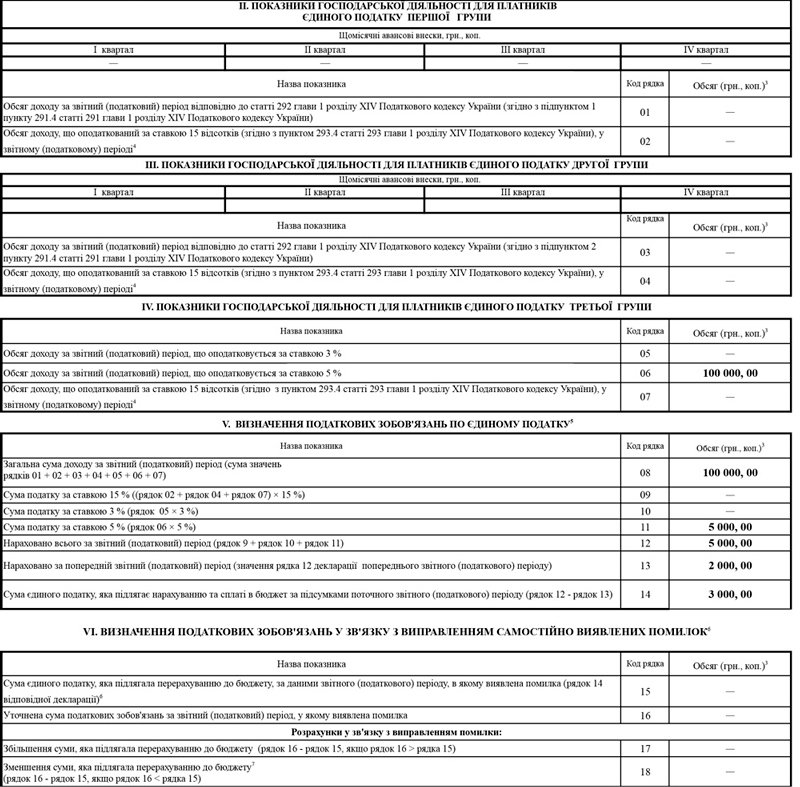

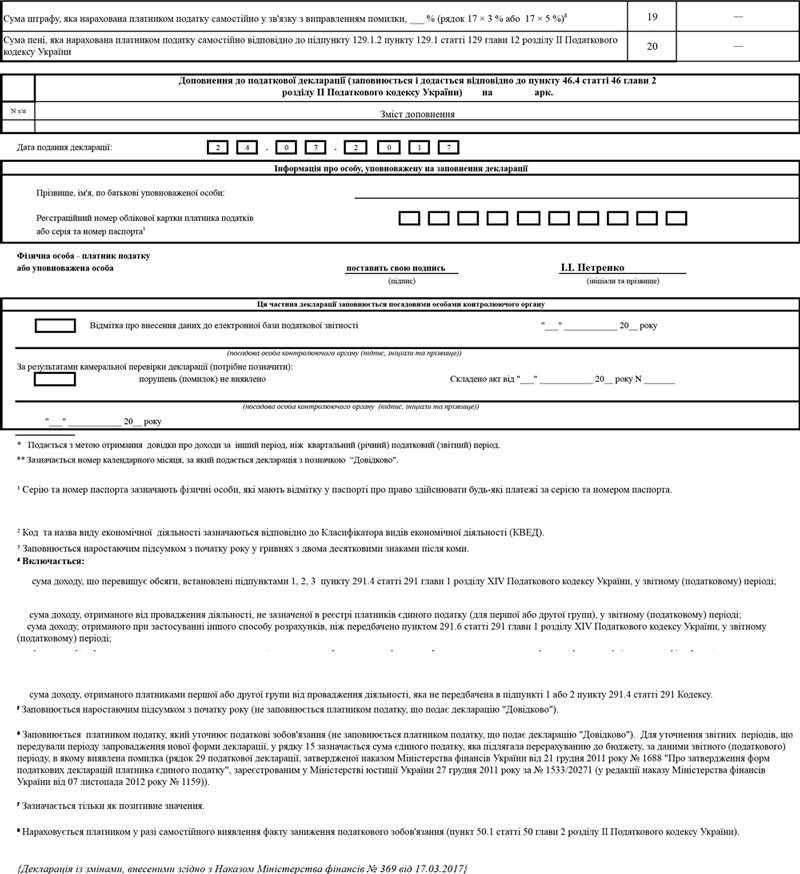

Заполнение декларации единого налога для 1, 2, 3 группы

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

maanimo.com

Единый налог в 2018 году в Украине

С начала 2018 года система налогообложения подверглась некоторым изменениям, при этом размер ставок единого налога остался неизменным.

В Украине 4 группы единого налога. 1, 2 и 3-я группы доступны для ФЛП (Физическое лицо — предприниматель), использование 3-ей группы также доступно для юридических лиц. К 4-й группе относятся только сельскохозяйственные товаропроизводители. Два года назад в Украине было 6 групп, после чего в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная. Предприниматель может выбрать для себя одну из двух систем, если она соответствует всем требованиям, роду деятельности и пр. Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

А что же такое единый налог в Украине и к какой системе налогообложения он относится?

В упрощённой системе налогообложения расчет ставки налога осуществляется согласно фиксированных ставок для 1 и 2 группы по определенной методологии и % от дохода для предпринимателей 3 группы. Таким образом, именно к упрощенной системе относится понятие единого налога в Украине.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Изменения в отношении единого налога в 2018 году

В 2018 году ставки в процентном отношении для всех трех групп не изменились, изменилась сумма всвязи с увеличением минимальной зарплаты и прожиточного минимума. Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 июля 2018 года равен 1841 гривны. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 184,10 грн. Поэтому предприниматели данной группы не особо ощущают изменения в суме ежемесячной оплаты. Для налогоплательщиков, относящихся ко 2 группе привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2018 году равна 3723 грн. Соответственно, максимальная ставка единого налога теперь составляет 744,60 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

Важно! Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность Вашего ФЛП распространяется на территорию нескольких советов — то также Вам нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Упрощенная система налогообложения в настоящее время делится на 4 группы. Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м 2 , нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м 2 ;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2018 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

В доход не включаются:

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Единый налог в 2018 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2018 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2019 г.)

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последий рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2018 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2019 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

Заполнение декларации единого налога для 1, 2, 3 группы

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

maanimo.com